欧洲活检设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

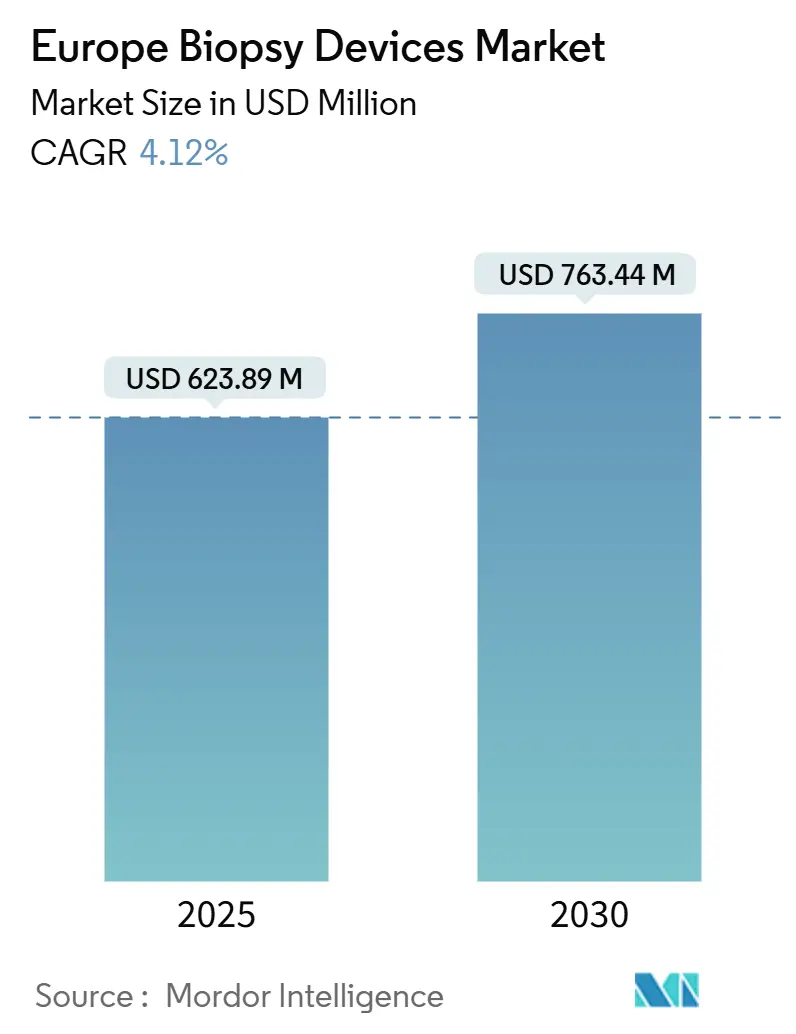

| 市场规模 (2025) | 623.89 百万美元 |

| 市场规模 (2030) | 763.44 百万美元 |

| 增长率 (2025 - 2030) | 4.12% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence欧洲活检设备市场分析

欧洲活检设备市场规模在2025年为6.2389亿美元,预计到2030年将达到7.6344亿美元,复合年增长率为4.12%。随着有组织的癌症筛查项目扩展、医院升级至符合欧盟医疗器械法规(MDR)的设备,以及医生转向影像引导微创技术,需求持续上升。真空辅助和核心针系统的采用正在加速,因为它们减少取样误差、缩短手术时间,并易于与MRI或CT引导整合。相反,与MDR认证延迟相关的供应瓶颈使价格保持坚挺并造成采购缺口,特别是对小型医疗机构。与安全相关的产品召回凸显了强有力的上市后监管需求,促使医院倾向于能够证明强大质量体系的供应商。在整个地区,国家报销改革正在引导越来越多的活检转向门诊手术中心,降低整体手术成本的同时为医院保留复杂肿瘤病例的容量。

关键报告要点

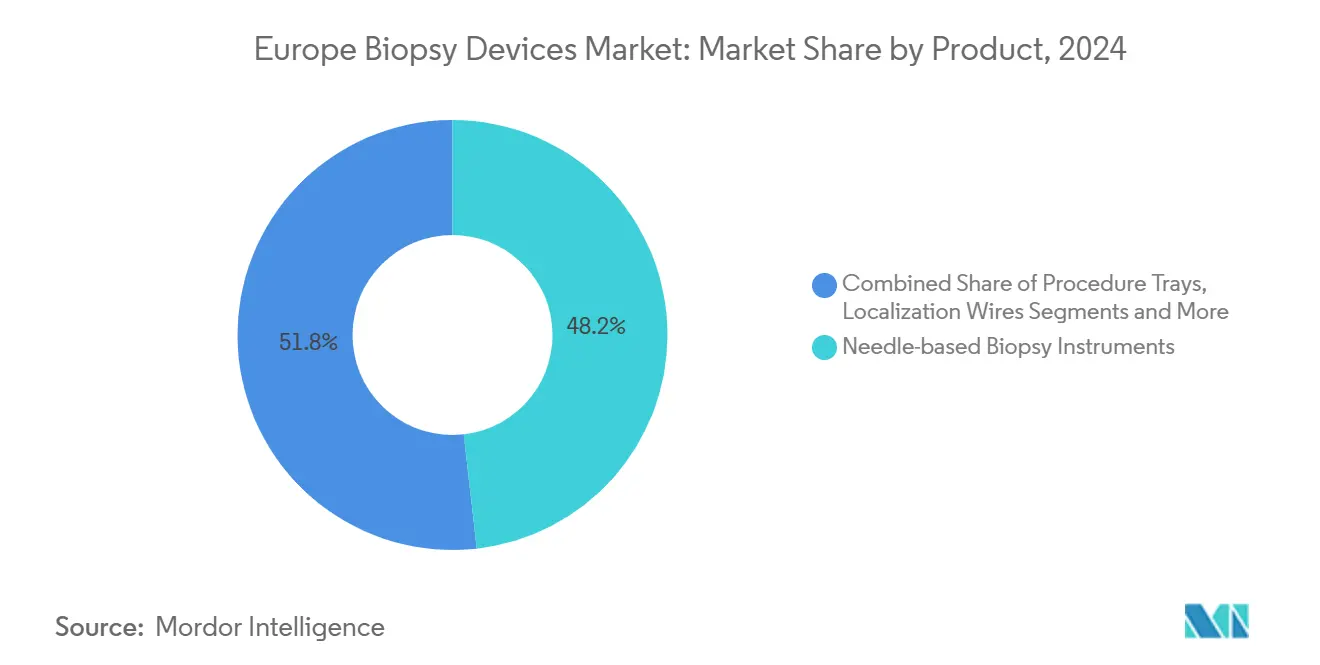

- 按产品分类,针式器械在2024年以48.25%的欧洲活检设备市场份额领先,同时也以8.35%的复合年增长率在2030年前增长最快。

- 按应用分类,乳腺手术在2024年保持38.53%的收入份额;肺活检预计以9.25%的复合年增长率在2030年前增长最快。

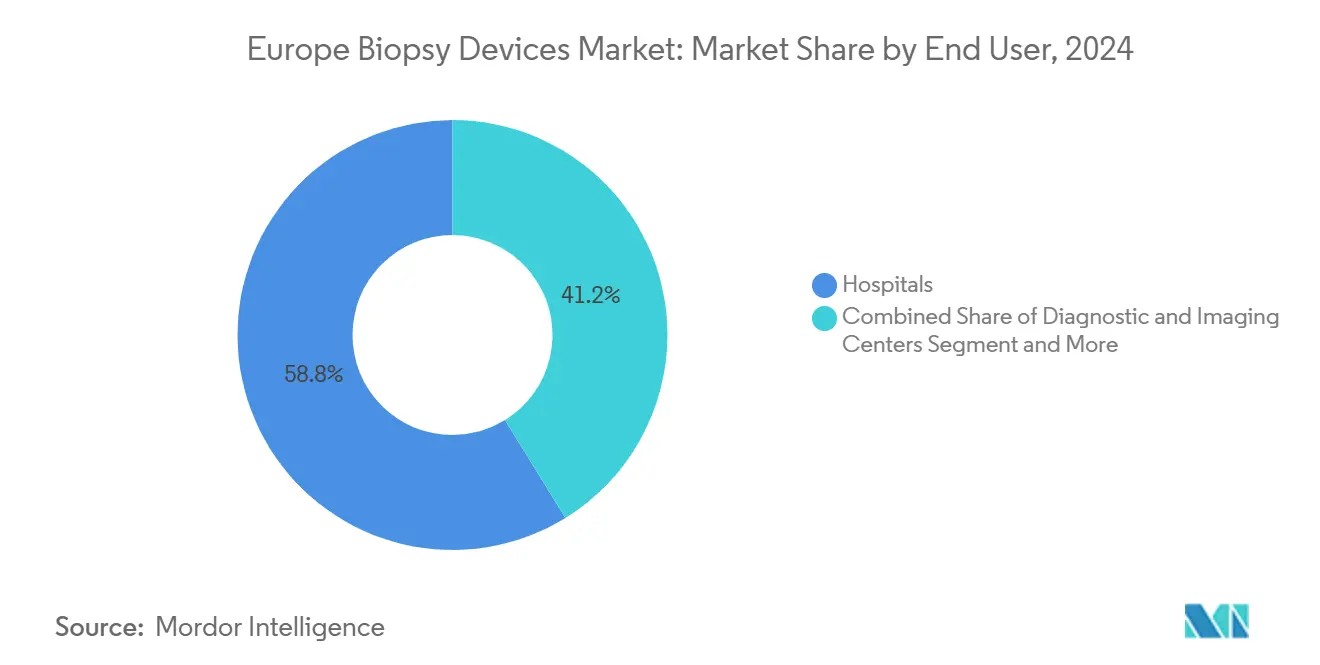

- 按终端用户分类,医院在2024年占据58.82%的欧洲活检设备市场规模,而门诊手术中心在同期以8.52%的复合年增长率扩张。

- 按地理位置分类,德国在2024年占区域收入的22.82%;西班牙预计在2030年前录得最高的6.62%复合年增长率。

欧洲活检设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 微创手术偏好增加 | +1.2% | 德国和北欧市场 | 中期(2-4年) |

| 欧盟27国癌症筛查项目增加 | +1.8% | 所有欧盟27成员国 | 长期(≥4年) |

| 转向门诊和门诊活检中心 | +0.9% | 西欧先行者 | 中期(2-4年) |

| 影像引导机器人技术融合 | +1.1% | 德国、法国、英国 | 长期(≥4年) |

| 欧盟体外诊断法规推动设备升级 | +0.7% | 欧盟27国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

微创手术偏好增加

经前列腺活检现在代表了领先泌尿科中心的标准治疗,此前一项多中心试验显示其感染率低于传统经直肠途径,而不损害诊断准确性。MRI引导的小肝脏病变自由手技术达到90%的临床成功率,鼓励其在以前依赖CT引导的肿瘤科推广。这些患者友好的方式缩短康复时间和减少住院时间,与支付方成本控制目标一致。研究团队现在正在测试能够无痛取样细胞内生物标志物的纳米针贴片,这一突破可能在2026年进入临床实践。这些进步应该使欧洲活检设备市场在监管障碍增加的情况下保持稳定的采用曲线。

欧盟27国癌症筛查项目增加

欧洲委员会的《战胜癌症计划》拨款40亿欧元,目标到2025年实现乳腺癌、宫颈癌和结直肠癌90%的筛查覆盖率,并已扩大范围至肺癌和前列腺癌[1]欧洲委员会,《欧洲癌症计划》,commission.europa.eu。有组织的项目取代机会性筛查,迫使卫生系统购买标准化活检套件、训练模型和AI支持的图像审查软件。2025年更新的死亡率预测已显示50-69岁女性乳腺癌死亡率下降9.8%,这一结果正在加强对国家筛查预算的政治支持。中欧和东欧国家历史上设备不足,现在正在引导欧盟凝聚力基金用于移动活检单位以缩小准入差距。这种政策驱动的需求为设备供应商提供了可预测的多年订单渠道。

转向门诊和门诊活检中心

欧洲支付方正在将常规活检从医院病房转移到专门的日间手术中心,那里的管理费用更低,调度更快。德国、法国和英国的报销目录现在为门诊手术提供更高的相对价值单位,鼓励私人投资者开设能够在同一次就诊中提供MRI引导乳腺、前列腺和甲状腺活检的新设施。COVID-19中断加速了这种迁移,因为医院为重症护理保留床位。由于等待时间减少,患者满意度得分有所改善,而感染控制协议在小型专用单位中更容易维护。因此,门诊中心将在2030年前占据欧洲活检设备市场越来越大的份额。

欧盟体外诊断法规推动设备升级

法规(EU) 2024/1860给予有限延期但仍需要新的临床证据和更严格的上市后监管,推动医院用MDR认证型号替换传统工具[2]欧洲议会和理事会,《法规(EU) 2024/1860》,eur-lex.europa.eu。一些小制造商正在退出低容量细分市场,促使采购集团招标倾向于拥有完整合规档案的知名品牌。尽管认证成本增加了短期价格压力,但设备更新浪潮在2025-2027年期间维持了欧洲活检设备市场的需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 产品召回和安全通知 | -0.8% | 欧洲高采用市场 | 短期(≤2年) |

| 严格的MDR认证时间表造成供应缺口 | -1.1% | 所有欧盟27成员国 | 中期(2-4年) |

| 新型真空辅助系统报销有限 | -0.6% | 各卫生系统不同 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

产品召回和安全通知

Hologic自愿撤回超过91,000个BioZorb 3D标记物,此前收到188份疼痛、感染和移位的不良事件报告,引发一级召回并加强监管审查。FDA还标记了可能存在不锈钢碎屑污染风险的立体定位一次性针套件,促使欧盟发出警戒通知和采购冻结。医院现在实施更严格的供应商审计并要求实时批次可追溯性,延长销售周期并增加制造商的支持成本。这些事件抑制了欧洲活检设备市场的短期销量增长,但强化了强大质量管理系统的战略价值。

严格的MDR认证时间表造成供应缺口

欧洲医疗技术协会的调查显示,50%的公司计划缩减其欧盟产品组合,可能因MDR文档负担而停产三分之一的设备。公告机构排队时间延长至24个月,留下订单积压和现货短缺,延迟公立医院的安装。中小企业受冲击最大,将研发预算转移到监管事务。尽管如此,一旦获得认证,大型供应商享受竞争减少和更强的定价权,这一抵消因素稳定了欧洲活检设备市场的长期收入。

细分市场分析

按产品:针式器械推动创新

针式系统在2024年以48.25%的收入份额主导欧洲活检设备市场,并将以8.35%的复合年增长率向2030年增长,因为医生升级到核心和真空辅助平台,这些平台最大限度地减少取样误差。核心设备现在具有更锐利的尖端设计、专有涂层和可调节投掷长度,保持组织结构用于基因组检测。真空辅助手件通过单个切口收集多个连续核心,减少重复手术;VACIS试验甚至将真空切除定位为低级导管原位癌的免手术选择。定位导线和放射性种子系统也保持稳定需求,引导保乳手术,尽管采用因报销而异。数字引导控制台整合电磁跟踪与实时超声,简化繁忙门诊中心的工作流程。NeoDynamics的脉冲技术设备凸显了旨在缩短手术时间和操作员学习曲线的持续创新。

手术托盘、标记物和辅助套件提供重复性耗材销售,使供应商免受资本预算周期影响。价格竞争保持温和,因为MDR合规成本限制新进入者。医院优先考虑提供综合产品组合的供应商--核心针、真空系统、定位工具和AI就绪控制台--以及确保不间断筛查工作流程的现场服务能力。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:肺部手术加速增长

乳腺应用在2024年占欧洲活检设备市场份额的38.53%,由国家乳腺X光检查项目和成熟的临床路径支持。然而,肺部适应症将以9.25%的复合年增长率在2030年前增长最快,随着低剂量CT筛查获得认可,提升其对欧洲活检设备市场规模的贡献。最小强度投影成像的进步现在以87.2%的特异性预测气胸风险,缩短经皮手术后的观察时间。导航支气管镜检查和机器人导管进一步降低并发症率,并能够对筛查扫描中检测到的小周边结节进行取样。

结直肠活检增长更为缓慢,因为许多欧盟国家仍在努力将结肠镜检查参与率提高到60%以上,而前列腺手术受益于PRAISE-U努力标准化经前列腺、MRI融合方案[3]Katharina Beyer,《前列腺癌早期发现的卫生政策》,《个性化医学杂志》,doi.org。肝脏和肾脏活检从改进的超声弹性成像和对比增强MRI中获得增量收益。总体而言,多样化的应用采用缓解了周期性风险,使欧洲活检设备市场保持平衡的增长轨迹。

按终端用户:门诊中心获得动力

医院在2024年以58.82%的收入保持主要买家地位,因为它们处理需要多平面成像和多学科监督的复杂病例。它们大量投资于混合MRI-OR套房和机器人引导臂,这些构成了它们作为转诊中心的角色基础。尽管如此,门诊手术中心将在2030年前录得最强的8.52%复合年增长率,因为支付方激励当日出院。这些中心采用紧凑型基于超声的真空系统和为四肢和乳腺应用校准的便携式3特斯拉MRI设备,降低前期成本。诊断影像诊所在放射科医师监督下提供活检服务,弥合差距,这种安排在南欧很受欢迎,私人保险公司报销捆绑影像加活检套餐。随着门诊量增加,供应商重新设计设备以快速灭菌周转并开发自动填充电子健康记录的云仪表板,确保其在所有欧洲活检设备行业细分市场中的相关性。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

德国在2024年以22.82%的份额领导欧洲活检设备市场,得到全民法定保险、早期MDR采用以及快速报销更新以资助AI增强病理工作流程的支持。市场受益于与数字质量登记相关的集中采购,这些登记跟踪不良事件和资源使用。慕尼黑和柏林的医院在2025年试点7特斯拉MRI活检,设立了邻国经常效仿的技术基准。联邦卫生政策优先考虑医疗技术创新,确保设备更新周期的资本预算。

尽管脱欧后监管分歧,英国仍然是一个关键市场。英国药品和保健产品监管局(MHRA)在创新设备准入途径下快速跟踪创新诊断工具,简化AI引导活检控制台的采用。法国通过保证筛查预算的国家癌症控制计划维持稳定需求,尽管采购在医院采购联盟下集中进行。意大利显示区域异质性;北部省份模仿德国的采用曲线,而南部地区依靠欧盟凝聚力基金进行设备升级。

西班牙是增长最快的市场,复合年增长率为6.62%,受数字健康投资和服务不足自治区扩大筛查推动。RedETS卫生技术评估框架现在每季度评估活检设备,缩短批准时间并改善透明度。北欧国家虽然人口较少,但MRI引导系统的人均支出很高,因此代表高价平台的有利可图细分市场。中欧和东欧国家使用欧盟结构基金现代化肿瘤中心,为供应商提供与里程碑资金分期相关的多年招标渠道。总的来说,这些动态确保欧洲活检设备市场在宏观经济周期中保持弹性增长前景。

竞争格局

欧洲活检设备市场适度集中。BD、Hologic和B. Braun等全球参与者通过广泛的目录和MDR合规质量文件保持优势,而区域专家专注于真空系统或机器人引导。召回事件增强了客户对供应商可靠性的关注;医院现在奖励能够记录周期时间分析和不良事件响应协议的供应商。战略联盟激增:BD与Techcyte合作在2024年向欧洲实验室提供AI驱动的宫颈细胞学平台,并正在与Quest Diagnostics共同开发肿瘤药物的流式细胞术配套诊断。

并购活动强化了产品组合广度。Teleflex在2025年2月同意收购BIOTRONIK的血管介入单位,增加了补充其活检通路鞘的药物涂层球囊。公司也在欧洲专利局申请更多涵盖传感器嵌入针、真空辅助密封机制和基于云的手术跟踪仪表板的专利。由于MDR壁垒限制新进入者,定价保持稳定,但买家使用多年框架协议谈判捆绑服务套餐。在2025-2030年期间,竞争将取决于AI整合、机器人兼容性和MDR重新认证速度。

欧洲活检设备行业领导者

美国BD公司

波士顿科学公司

Argon Medical Devices

Hologic Inc

库克医疗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Teleflex宣布以8.2亿美元收购BIOTRONIK血管介入业务,扩展其介入肿瘤工具包。

- 2025年2月:BD表示将分拆生物科学和诊断解决方案以专注于介入技术。

欧洲活检设备市场报告范围

根据报告范围,活检是一个有助于从器官移除组织以确定疾病存在或程度的过程,主要是癌症和炎症状况。这种诊断程序通常由外科医生、放射科医师和介入心脏病专家执行,以确认癌组织的存在。因此,活检程序可以在特定活检设备的帮助下对几乎任何器官进行。欧洲活检设备市场按产品(针式活检器械、手术托盘、定位导线和其他产品)、应用(乳腺活检、肺活检、结直肠活检、前列腺活检和其他应用)以及地理位置(德国、英国、法国、意大利、西班牙和欧洲其他地区)进行细分。报告提供上述细分市场的价值(百万美元)。

| 针式活检器械 | 核心活检设备 |

| 抽吸活检针 | |

| 真空辅助活检设备 | |

| 手术托盘 | |

| 定位导线 | |

| 其他产品 |

| 乳腺活检 |

| 肺活检 |

| 结直肠活检 |

| 前列腺活检 |

| 其他应用 |

| 医院 |

| 诊断与影像中心 |

| 门诊手术中心 |

| 其他 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按产品 | 针式活检器械 | 核心活检设备 |

| 抽吸活检针 | ||

| 真空辅助活检设备 | ||

| 手术托盘 | ||

| 定位导线 | ||

| 其他产品 | ||

| 按应用 | 乳腺活检 | |

| 肺活检 | ||

| 结直肠活检 | ||

| 前列腺活检 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 诊断与影像中心 | ||

| 门诊手术中心 | ||

| 其他 | ||

| 地理位置 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 |

报告中回答的关键问题

欧洲活检设备市场规模及其预期增长如何?

该市场在2025年价值6.2389亿美元,预计到2030年达到7.6344亿美元,反映4.12%的复合年增长率

哪个产品细分市场占有最大份额?

针式活检器械在2024年占据48.25%的收入,并预计在2030年前以8.35%的复合年增长率增长

推动欧洲活检设备需求的主要因素是什么?

全欧盟癌症筛查目标、微创手术偏好上升以及向门诊中心转移正在推动稳定的设备采用

欧盟医疗器械法规(MDR)如何影响市场动态?

更严格的认证要求和有限的公告机构容量正在促使一些公司缩减产品组合,造成短期供应缺口但提高质量标准

哪个国家预计增长最快?

预计西班牙在2025年至2030年期间将录得最高的国家复合年增长率6.62%,得益于医疗数字化和扩大的筛查项目

页面最后更新于: