欧洲自动导引车 (AGV) 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

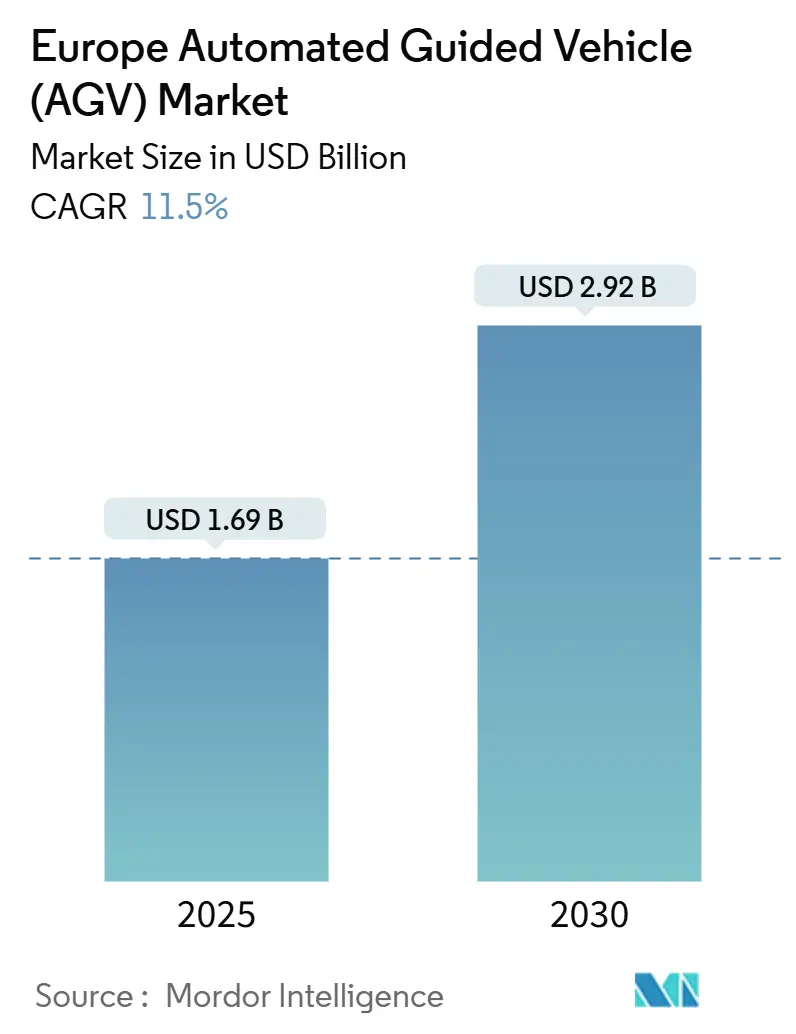

| 市场规模 (2025) | 1.69 十亿美元 |

| 市场规模 (2030) | 2.92 十亿美元 |

| 增长率 (2025 - 2030) | 11.50% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

欧洲自动导引车 (AGV) 市场分析 - 由魔多情报提供

欧洲AGV市场规模在2025年价值16.9亿美元,预计到2030年将达到29.2亿美元,反映出11.5%的复合年增长率。增长由汽车行业的柔性制造举措、大规模港口自动化项目以及对高通量内部物流需求的持续电商扩张驱动。锂离子动力系统、5G驱动的车队编排和基于AI的交通管理平台正在汇聚,以提高整体设备生产力,同时满足欧盟脱碳目标。德国的自动化领导地位、荷兰的港口项目以及英国对严重劳动力短缺的应对成为强大的采用催化剂,而分散的RF频谱和高集成成本仍然抑制部署速度。

关键报告要点

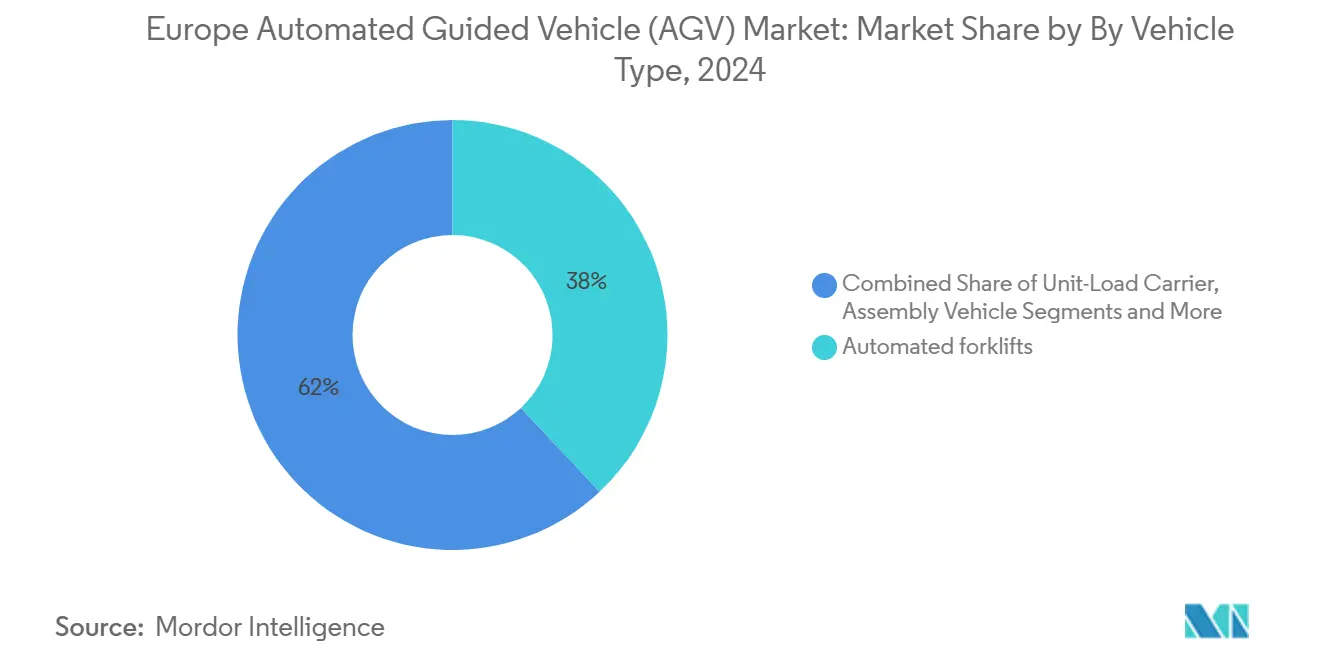

- 按车辆类型,自动叉车在2024年以38%的收入份额领先;单元负载载运车预计到2030年将以13.2%的复合年增长率扩张。

- 按导航技术,激光引导系统在2024年占欧洲AGV市场份额的42%,而视觉引导平台以14.6%的复合年增长率推进。

- 按电池类型,铅酸系统在2024年占欧洲AGV市场规模的55%,而锂离子变体正以16.4%的复合年增长率增长至2030年。

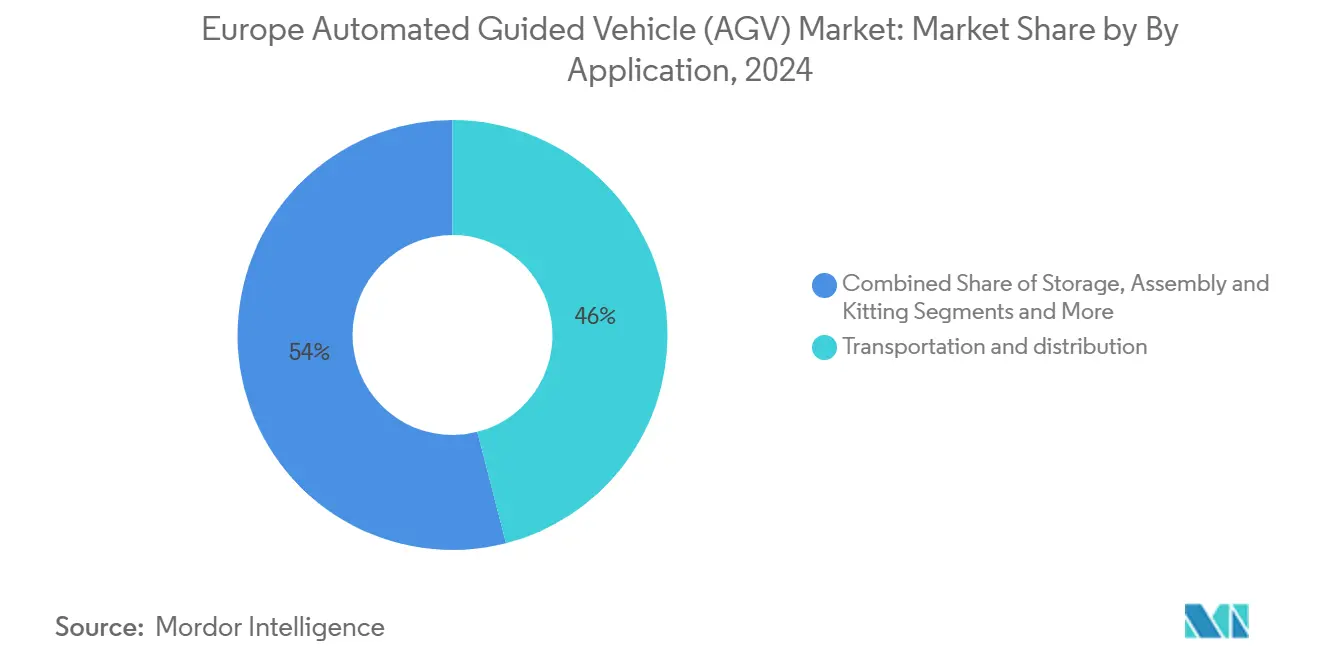

- 按应用,运输和配送在2024年占欧洲AGV市场规模的46%,包装/码垛以14.3%的复合年增长率进展。

- 按终端用户行业,汽车运营在2024年占市场的30%,而零售和电商以15.1%的复合年增长率上升。

- 荷兰马斯弗拉克特二号码头运营73台电动L-AGV,并已订购71台更多设备,突显港口在车队扩展中的日益重要作用。

欧洲自动导引车 (AGV) 市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲城市电商履行中心的激增 | +2.1% | 德国、荷兰、英国、法国、意大利 | 中期(2-4年) |

| 德国汽车厂的工业4.0驱动柔性制造线 | +1.8% | 德国、捷克、匈牙利、斯洛伐克 | 长期(≥4年) |

| 西欧物流劳动力的劳动成本通胀和人口短缺 | +2.3% | 西欧 | 短期(≤2年) |

| 欧盟绿色协议对低排放内部物流设备的激励 | +1.4% | 整个欧盟 | 长期(≥4年) |

| 鹿特丹和安特卫普的港口自动化项目 | +0.9% | 荷兰、比利时、德国、法国 | 中期(2-4年) |

| 地平线欧洲对下一代群体导航算法的资助 | +0.7% | 德国、法国、瑞典、荷兰 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧洲城市电商履行中心的激增

城市履行中心的快速增长正在重新设定AGV设计优先级,朝向紧凑占地面积和24/7可用性。REWE集团在马德堡投资2.5亿欧元的物流中心实现50%内部物流自动化,每天处理286,000个包裹,证明了以AGV为中心的布局的规模优势。专业零售商紧随其后;Dr. Max的新意大利仓库使用移动机器人支撑55%的在线销售增长。结合稳定的物流房地产空置率,零售商现在协商支持快速AGV充电基础设施的自动化就绪空间。[1]瑞仕格,"REWE通过在马德堡投资"2.5"亿欧元加强物流",swisslog.com

德国汽车厂的工业4.0驱动柔性制造线

德国汽车制造商正在拆除刚性输送线,转而采用由AGV车队编排的矩阵式生产。奔驰的白车身操作运行近100台KUKA车辆,自主实时同步组件流。宝马的工厂实施依靠AI车队控制软件将运输路线适应模型混合变化而无需停机。专用涂装车间AGV(如杜尔的EcoProFleet)将概念扩展到精整线,允许多种车辆类型在共享资源上运行。

西欧物流劳动力的劳动成本通胀和人口短缺

欧洲物流行业110万人的人员缺口迫使运营商加速自动化。英国调查显示76%的物流高管遭遇短缺,54%优先考虑AGV项目作为连续性措施。2024年大陆机器人安装达到71,000台,其中德国吸收36%,表明对自动化运输的高度依赖以稳定吞吐量。供应商将AGV定位为增强有限人力而非完全替代的协作工具。

欧盟绿色协议对低排放内部物流设备的激励

欧盟委员会的4.22亿欧元替代燃料基础设施基金共同资助充电网络,直接惠及锂离子AGV部署。创新基金的额外400亿欧元针对能源密集型行业和电池储存,引导研究朝向更轻、快速充电的模块。APM码头等运营商已运行73台风力驱动的电动L-AGV,计划到2027年超过140台车辆。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中小企业高昂的前期系统集成和定制成本 | -1.6% | 整个欧盟,特别影响南欧和东欧 | 短期(≤2年) |

| 欧洲RF频谱分散导致密集仓库网络延迟 | -0.8% | 德国、荷兰、英国工业集群 | 中期(2-4年) |

| CE标志和ISO 3691-4安全认证漫长的交付周期 | -1.2% | 整个欧盟,特别影响新市场进入者 | 中期(2-4年) |

| 熟练AGV系统集成商的有限可用性 | -0.9% | 西欧核心市场,溢出到东欧 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

中小企业高昂的前期系统集成和定制成本

许多中小企业面临超过49,000欧元的两台AGV安装集成报价,阻碍了更广泛的市场渗透。虽然在优化布局中投资回收期可在八个月内到达,但有限的内部专业知识和对补贴计划的低认知导致采用不均。经合组织调查显示72%的欧洲中小企业理解数字化益处,但由于技能和资金缺口,只有18%积极部署先进自动化。[2]ResearchGate,"自动导引车在选定流程自动化中的实施",researchgate.net

欧洲RF频谱分散导致密集仓库网络延迟

AGV车队依赖超可靠低延迟连接,但欧盟各国的工业频谱政策差异很大。德国专用的3.75 GHz频段支持确定性5G网络,而类似分配在其他地方仍然不均匀,使多站点部署复杂化。研究显示60 GHz链路在金属货架环境中降级,进一步突出了协调频谱和先进网络切片技术的需求。

细分分析

按车辆类型:自动叉车保持主导地位,单元负载载运车加速发展

自动叉车在2024年占欧洲AGV市场份额的38%,得益于与现有托盘工作流程的直接兼容性和成熟的安全认证。牵引车和拖拉车在大型制造园区仍为主力,而装配线平台支持准时制汽车排序。由电商履行需求推动的单元负载载运车,预计以13.2%的复合年增长率增长,通过2030年增加对欧洲AGV市场规模的贡献。

技术演进模糊了传统类别:凯傲的KAnIS项目展示了与室内车队协调的5G链接室外叉车,将自动化覆盖扩展到场院区域。丰田通过Gideon向AMR的联盟融合了叉车传统与AI驱动的AMR,揭示了供应商如何转向适应性多用途平台。

备注: 购买报告后可获得所有单个细分的细分份额

按导航技术:视觉系统缩小差距

激光引导在2024年凭借在结构化通道中的经验证精度占据42%份额。以14.6%复合年增长率增长的视觉引导车辆利用SLAM和传感器融合自我绘制不可预测环境,减少基础设施改造。磁性和感应路径在关键路径跟随用例中持续存在,如冷链隧道。弗劳恩霍夫IPA的自由导航研究显示混合视觉-激光堆栈如何在保持毫米级精度的同时消除固定反射器。Innok Robotics通过LiDAR加运动跟踪器融合将此模型扩展到粗糙地形的户外。[3]弗劳恩霍夫IPA,"自动导引车的自由导航",ipa.fraunhofer.de

按电池类型:锂离子超越传统化学技术

由于低入门成本和广泛的维护知识,铅酸配置仍占安装容量的55%。然而,锂离子解决方案基于能量密度、全班次自主性和偏爱闭环电池回收的欧盟可持续性要求,正以16.4%的复合年增长率上升。欧盟电池法规和净零工业法案共同引导资本流向本地电池生产和二次生命计划,重塑车队运营商的欧洲AGV市场规模计算。APM码头的风力充电生态系统说明了大型户外车队的连续运营潜力。

按操作模式:混合系统主导转型策略

大多数买家指定手动覆盖或双模式能力,以缓解劳动力接受度并促进渐进自动化。随着360度安全传感器和基于AI的障碍物避让成熟,完全自主车队是增长最快的子集。凯傲的AI训练无人驾驶叉车在进入客户现场前完成基于仿真的学习周期,证明在棕地布局中的可行性。混合编排降低风险,同时启用数据驱动的路径优化,为完全自主铺平道路。

按应用:运输领先,包装迎头赶上

运输和配送操作在2024年占欧洲AGV市场规模的46%,因为托盘移动仍是仓库流程的支柱。由于履行中心的包裹级自动化,包装和码垛到2030年表现出14.3%的复合年增长率。与AS/RS和机器人拣选臂的集成--如Movu的eligo实现每小时600次拣选--突出了编排子系统的协同收益。基于AI增强的WMS平台根据预测需求模式进一步调整AGV任务分配。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户行业:汽车保持领先,电商激增

汽车制造商在2024年占据30%的需求,利用模块化AGV车队管理复杂的变体调度和准时制排序。以15.1%复合年增长率增长的零售和电商,越来越青睐在密集城市占地面积内的微履行场景中使用紧凑AMR。食品饮料、电子和制药各自需要专门的卫生或ESD安全平台,扩大供应商可寻址市场。欧盟对自主地面系统的国防资金也为具有商业溢出潜力的双用导航技术播种。

地理分析

德国凭借其先进的汽车工厂、集中的研究机构和2024年大陆36%的机器人安装份额,锚定欧洲AGV市场。奔驰、宝马和大众等原始设备制造商在向卫星工厂推广前定期试点下一代车队,加强了强大的国内供应商基础。荷兰利用鹿特丹港的自动化和物流走廊创造重型AGV的高强度测试平台,提升了溢出到比利时和德国北部的国内集成商专业知识。

英国优先采用AGV以抵消由人口趋势和脱欧相关劳动力流动变化放大的持续劳动力赤字;76%的物流领导者将员工短缺列为其首要运营风险,加速了自动化运输投资。法国和意大利围绕蓬勃发展的电商节点和制药冷链中心扩大项目,如Dr. Max在Telgate的自动化项目所示。西班牙、波兰和捷克代表新兴增长走廊,跨境电商流量刺激仓库现代化,但中小企业仍与集成成本搏斗。

绿色协议和替代燃料基础设施基金下的欧盟层面政策协调将资金引导向充电网络,偏向德国、荷兰和丹麦等拥有成熟物流走廊的经济体。然而,不一致的RF频谱政策阻碍泛欧车队漫游,要求集成商在逐个国家基础上定制网络架构。朝向5G频谱协调的持续努力将解锁进一步扩展欧洲AGV市场的多站点车队编排。

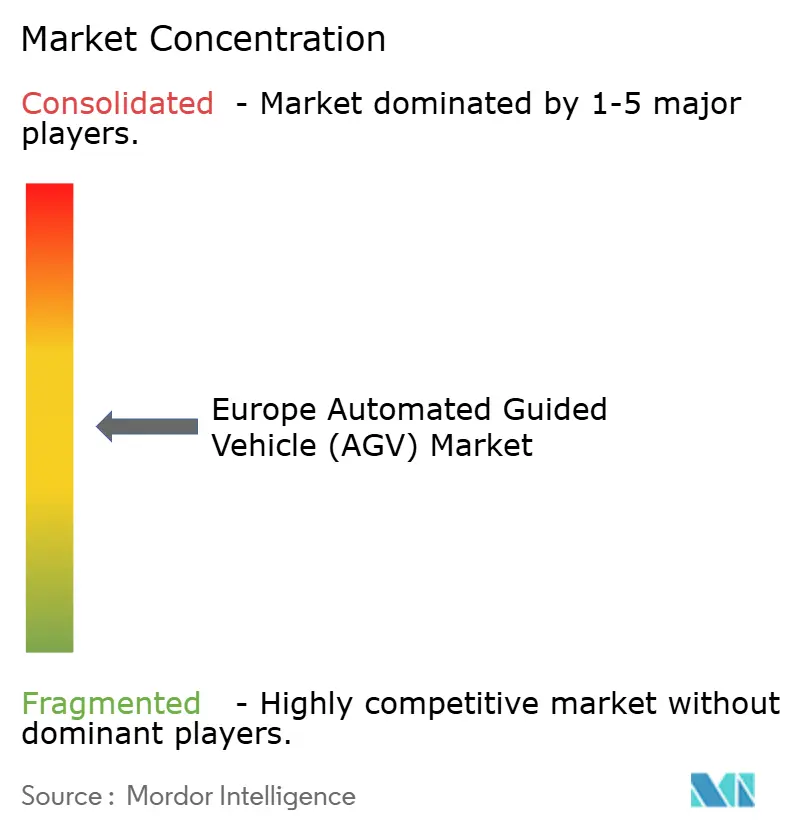

竞争格局

由于历史悠久的物料搬运集团与纯机器人专家正面竞争,市场结构仍然适度分散。凯傲集团、永恒力和丰田物料搬运欧洲利用品牌忠诚度、全球服务覆盖和综合产品范围来防御份额,同时与AI公司合作升级软件堆栈。MiR、Balyo和AGILOX通过灵活的AMR平台区分,承诺周内部署和云原生车队管理。

战略合作正在加速:凯傲与NVIDIA和埃森哲的合作伙伴关系产生了AI驱动的数字孪生平台,模拟整个仓库,允许运营商在实际执行前虚拟测试吞吐量场景。丰田通过Gideon向AMR的转向突出了从以硬件为中心的组合向数据丰富的编排生态系统的转变。利基细分--户外场院物流、制药洁净室、危险材料处理--为能够导航严格监管框架的专业集成商提供空白空间。

围绕5G连接、边缘计算和基于AI的交通管理的技术融合为后来者提高入门门槛,同时允许以软件为中心的初创公司填补价值空白。在预测期内,随着全线运营商收购利基公司以确保专有感知堆栈或垂直特定应用知识,合并可能发生,重塑欧洲AGV市场内的竞争强度。

欧洲自动导引车 (AGV) 行业领导者

-

KUKA AG

-

丰田物料搬运欧洲公司

-

永恒力集团

-

瑞仕格控股公司

-

德马泰克(凯傲集团)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:凯傲集团与NVIDIA和埃森哲合作推出用于仓库优化的AI驱动数字孪生技术,在2025年CES上展示"Mega"蓝图,使运营商能够设计高效配置并训练机器人车队而不中断运营。

- 2025年1月:丰田工业公司宣布与位于萨格勒布的AMR软件专家Gideon建立战略合作伙伴关系,标志着丰田从传统AGV向具有AI驱动部署能力的柔性自主移动机器人的转变。

- 2024年12月:凯傲集团推出使用基于仿真的训练和模仿学习在复杂仓库环境中导航的AI驱动无人驾驶叉车,针对绿地和棕地部署场景。

- 2024年11月:胜斐迩完成为VOG AG安装全自动托盘高层仓库,具有每小时处理180个托盘并集成WAMAS物流软件的系统。

欧洲自动导引车 (AGV) 市场报告范围

研究范围专注于欧洲自动导引车 (AGV) 的市场分析。该研究还跟踪关键市场参数、潜在增长影响因素和行业内运营的主要供应商,支持预测期内的市场估算和增长率。报告范围包括按产品类型、终端用户行业和国家的细分市场规模和预测。该研究进一步分析了Covid-19对生态系统的影响。

| 自动叉车 |

| 牵引/拖拉/拖车 |

| 单元负载载运车 |

| 装配线车辆 |

| 特殊用途/定制 |

| 激光引导 |

| 磁性/感应引导 |

| 视觉引导 |

| 自然特征/SLAM |

| 铅酸 |

| 锂离子 |

| 镍氢 |

| 超级电容器/快速充电 |

| 手动覆盖 |

| 混合/双模式 |

| 完全自主 |

| 运输和配送 |

| 存储和检索 |

| 装配和配套 |

| 包装和码垛 |

| 汽车 |

| 食品饮料 |

| 零售和电商 |

| 电子电气 |

| 通用制造 |

| 制药 |

| 航空航天和国防 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 荷兰 |

| 欧洲其他地区 |

| 按车辆类型 | 自动叉车 |

| 牵引/拖拉/拖车 | |

| 单元负载载运车 | |

| 装配线车辆 | |

| 特殊用途/定制 | |

| 按导航技术 | 激光引导 |

| 磁性/感应引导 | |

| 视觉引导 | |

| 自然特征/SLAM | |

| 按电池类型 | 铅酸 |

| 锂离子 | |

| 镍氢 | |

| 超级电容器/快速充电 | |

| 按操作模式 | 手动覆盖 |

| 混合/双模式 | |

| 完全自主 | |

| 按应用 | 运输和配送 |

| 存储和检索 | |

| 装配和配套 | |

| 包装和码垛 | |

| 按终端用户行业 | 汽车 |

| 食品饮料 | |

| 零售和电商 | |

| 电子电气 | |

| 通用制造 | |

| 制药 | |

| 航空航天和国防 | |

| 按国家 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲AGV市场的当前价值是多少?

欧洲AGV市场在2025年价值16.9亿美元,预计到2030年将达到29.2亿美元。

哪种车辆类型占最大份额?

自动叉车在2024年以38%的收入份额领先,得益于在仓库和工厂的广泛应用。

锂离子AGV在欧洲增长有多快?

随着运营商追求更长运行时间并与欧盟可持续性规则保持一致,锂离子动力车队到2030年以16.4%的复合年增长率扩张。

为什么荷兰在欧洲AGV格局中很重要?

鹿特丹马斯弗拉克特二号码头运营世界最大的电动AGV车队之一并继续扩张,确立荷兰作为海运自动化基准的地位。

减缓欧洲中小企业AGV采用的主要障碍是什么?

高集成成本、有限的技术技能和对补贴计划的低认知阻碍采用,特别是在南欧和东欧。

欧盟政策如何影响AGV部署?

绿色协议对充电基础设施和电池创新的资助,加上不断发展的5G频谱法规,直接影响整个地区的技术选择和部署速度。

页面最后更新于: