嵌入式分析市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

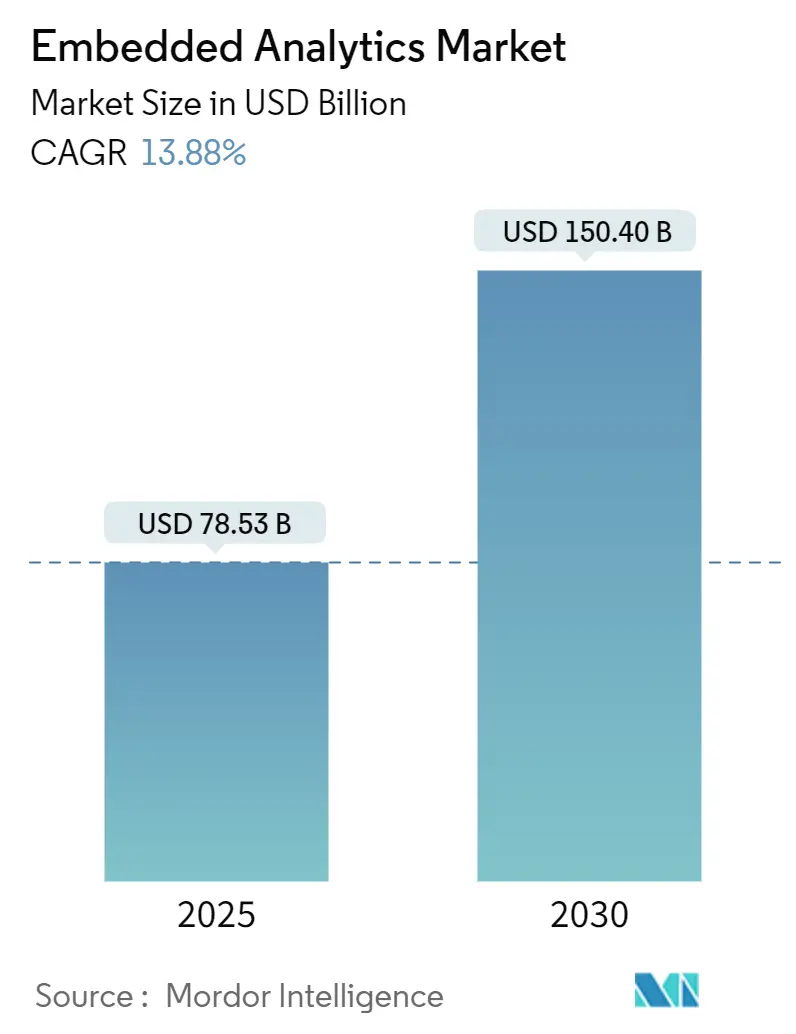

| 市场规模 (2025) | 78.53 十亿美元 |

| 市场规模 (2030) | 150.40 十亿美元 |

| 增长率 (2025 - 2030) | 13.88% CAGR |

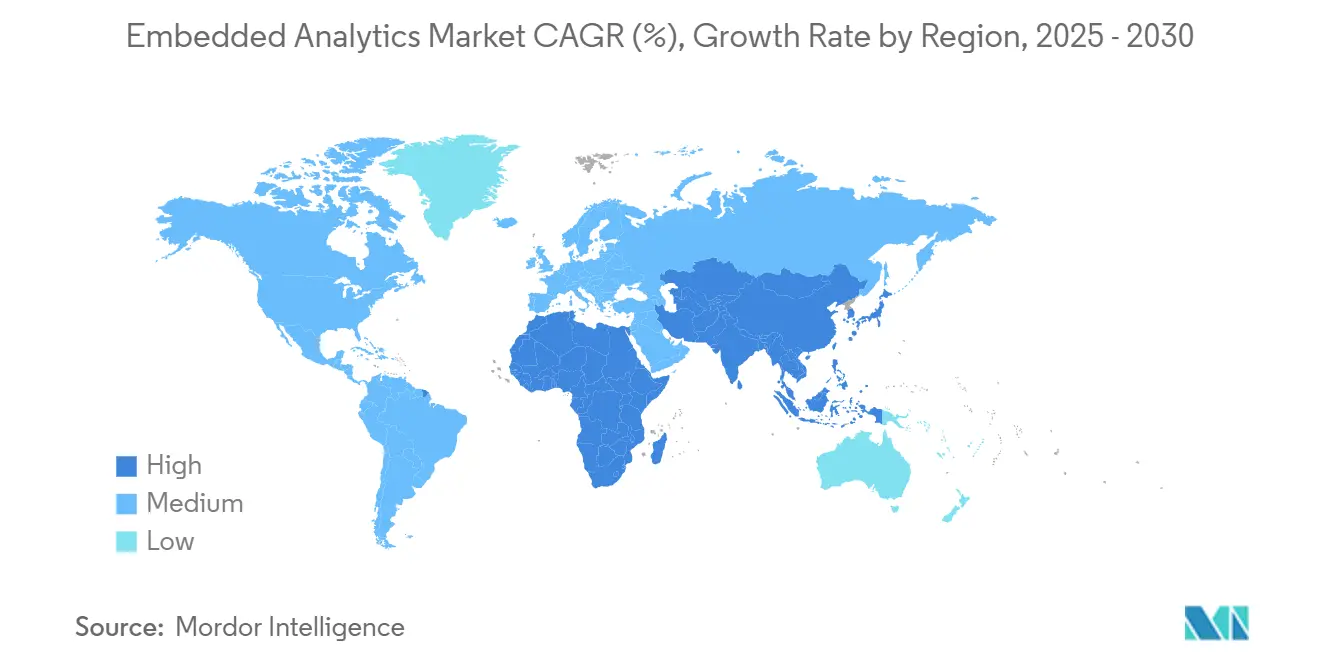

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

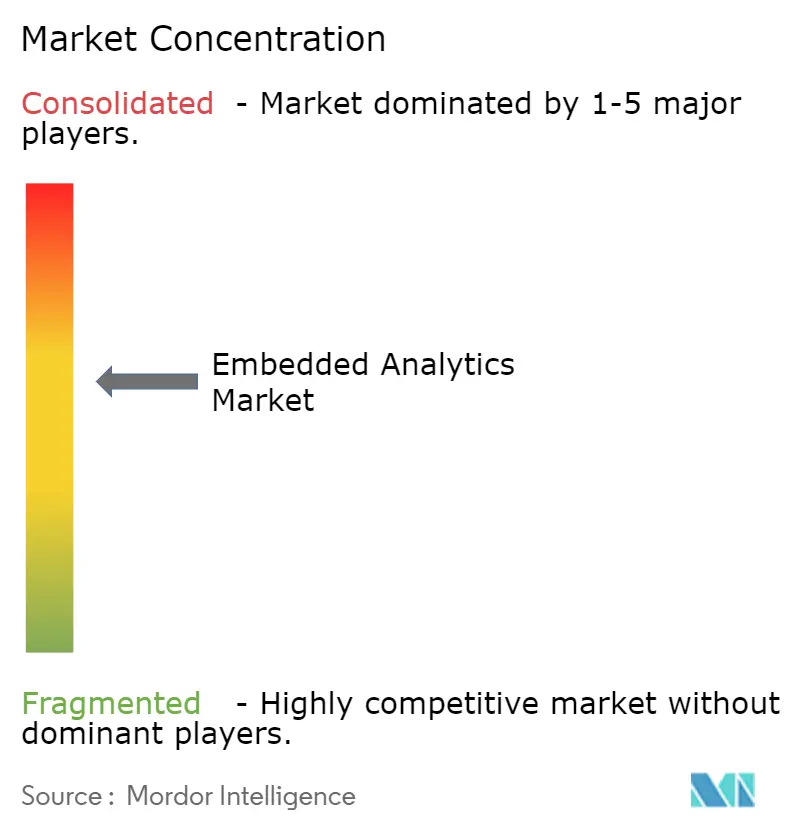

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence嵌入式分析市场分析

嵌入式分析市场在2025年价值785.3亿美元,预计到2030年达到1504.0亿美元,反映出13.88%的复合年增长率。随着组织将实时洞察嵌入日常工作流程,取代迫使用户切换上下文的独立商业智能工具,需求正在激增。软件仍是主要收入驱动力,但随着部署变得更加复杂,咨询和集成服务正在快速扩展。云部署引领采用,但混合模式在受监管行业中正在普及,这些行业必须平衡数据主权与软件即服务的可扩展性。北美拥有最大的收入基础,而亚太地区是增长最快的地区,得益于对数字基础设施、移动渠道和边缘就绪网络的持续投资。竞争压力正在加剧,大型企业软件供应商和敏捷专业公司竞相添加规范性和人工智能辅助功能,这些功能推荐行动而不仅仅是描述事件。

主要报告要点

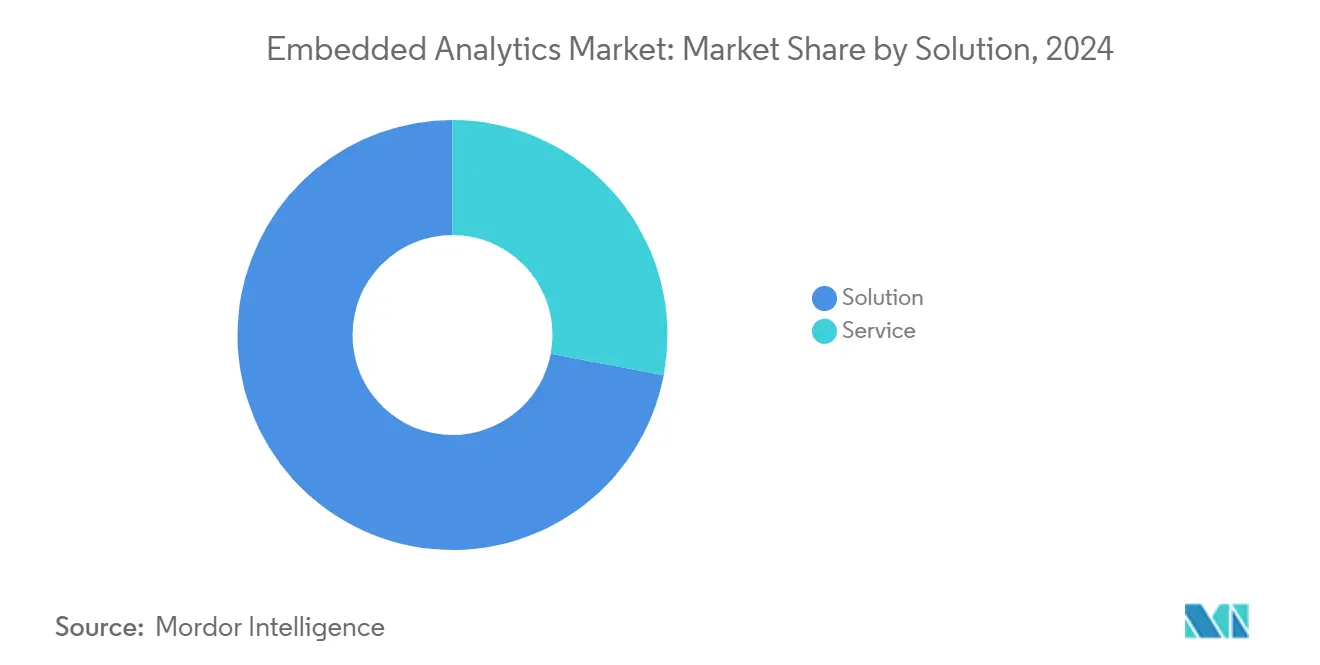

- 按解决方案分,软件在2024年以72%的收入份额领先,而服务预计以16.4%的复合年增长率扩展至2030年。

- 按组织规模分,大型企业在2024年持有64%的嵌入式分析市场份额;中小企业记录了最高的预测复合年增长率,到2030年为15.1%。

- 按部署方式分,云端在2025年占嵌入式分析市场规模的60%份额,预计到2030年将以15.9%的复合年增长率增长。

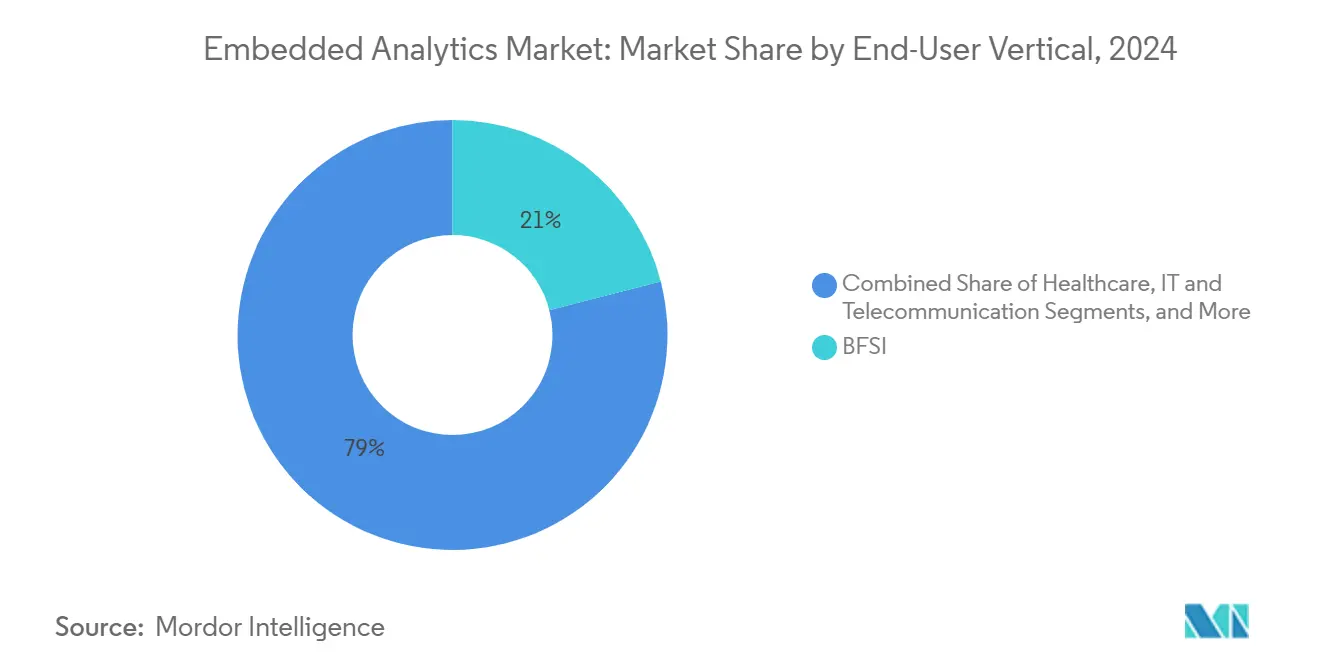

- 按最终用户垂直行业分,银行金融服务保险在2025年占嵌入式分析市场规模的21%;医疗保健以15.8%的复合年增长率推进至2030年。

- 按集成模式分,仪表板交付在2025年以45%的份额领先,而应用内工作流程预计以17.6%的复合年增长率增长至2030年。

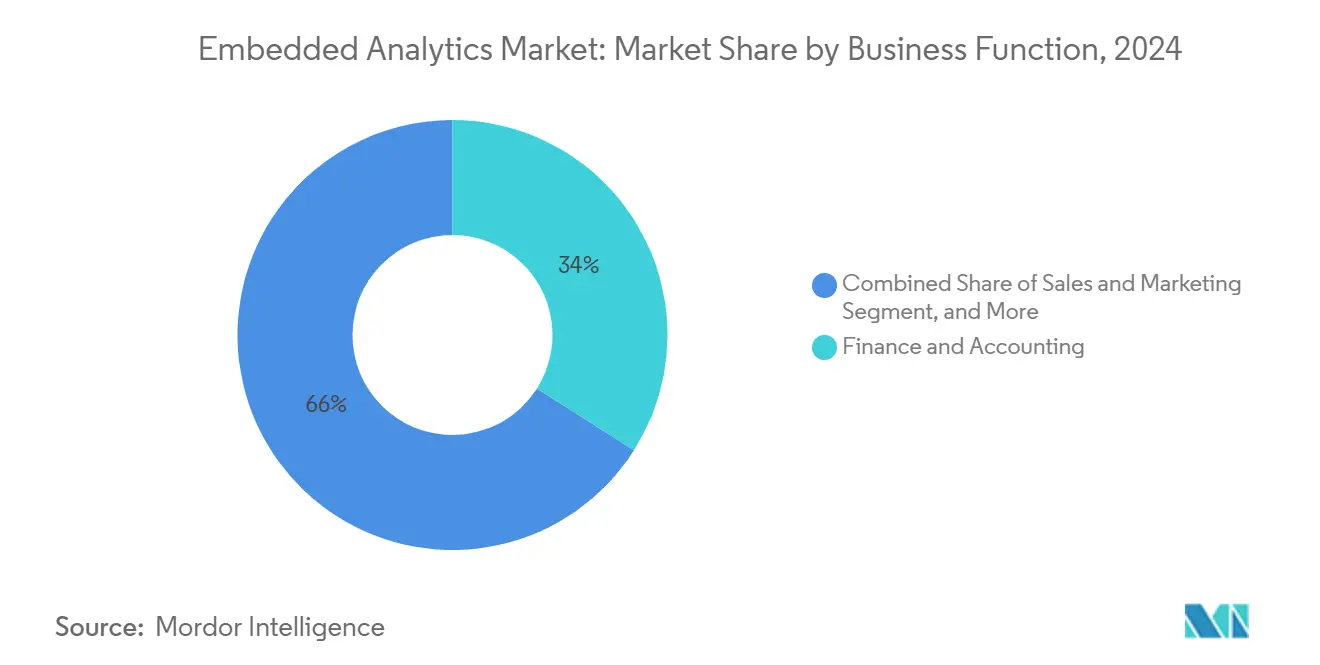

- 按业务功能分,财务和会计在2025年占34%的份额;销售和营销以18.2%的复合年增长率增长最快至2030年。

- 按分析类型分,描述性分析在2025年持有48%的份额;规范性分析预计以20.4%的复合年增长率扩展至2030年。

- 按地区分,北美在2025年以37%的份额占主导地位,而亚太地区以15.5%的复合年增长率发布最快增长至2030年。

全球嵌入式分析市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无头商业智能框架与低代码平台的日益融合 | +2.1% | 北美;扩散到西欧 | 中期(2-4年) |

| 中端制造业中心对近实时洞察的需求 | +1.8% | 德国、日本、东南亚 | 短期(≤2年) |

| 金融科技推动移动应用内嵌入式人工智能驱动仪表板 | +1.5% | 东盟、北美、西欧 | 中期(2-4年) |

| 医疗保健转向基于价值的报销要求床边分析 | +1.2% | 美国、英国;扩展至整个欧盟 | 中期(2-4年) |

| 能源公用事业电网现代化需要工作流程内分析 | +0.9% | 北欧、德国、日本 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

无头商业智能框架与低代码平台的日益融合

无头商业智能与低代码工具配对,让开发团队将数据层与呈现层解耦,加速定制分析构建。在2025年,北美37%的高管寻求支持定制数据应用的商业智能工具。RamSoft通过Cube的无头架构完成了生产级推出,在两周内完成,比早期时间表缩短了数月。[1]Cube Dev Team, "How RamSoft Built Its Users Native Embedded Analytics in Two Weeks," Cube Dev, cube.dev这些解决方案消除了上下文切换,当用户在操作屏幕内消费洞察时,提供20-40%的生产力提升。

中端制造业中心对近实时洞察的需求

工厂操作员将分析嵌入制造执行系统和监控与数据采集系统中,以在异常出现时标记。与嵌入式分析市场相关的制造业收入预计从2020年的411亿美元攀升至2025年的773亿美元。仅预测性维护就将设备停机时间削减30-50%。德国和日本工厂将这些功能纳入工业4.0路线图,以在投入成本和物流中断波动中稳定运营。

金融科技推动移动应用内嵌入式人工智能驱动仪表板

东盟支付公司和超级应用将人工智能驱动的仪表板编织到消费者旅程中,以个性化贷款、保险和储蓄提议。该地区的嵌入式金融在2024年达到1850亿美元,预计到2028年将超过2280亿美元。支付处理商转向此类分析来捍卫利润并将增值服务定位为差异化因素,而B2B平台使用相同技术来解锁传统数据并锐化营运资本决策。

能源公用事业电网现代化需要工作流程内分析

北欧公用事业追求高分辨率监控,以平衡可变可再生能源和老化电网资产。八个核心用例--包括智能能源管理和预测性资产维护--依赖嵌入式分析进行低延迟洞察。生成式人工智能层现在自动化事件分类和客户沟通,允许资源受限的团队在不进行全面平台改革的情况下管理日益复杂的电网。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据驻留规则限制应用内云嵌入 | -1.7% | 欧盟、海湾合作委员会;日益全球化 | 中期(2-4年) |

| 碎片化开源许可增加中小企业隐藏总拥有成本 | -1.3% | 全球 | 短期(≤2年) |

| 领域上下文商业智能人才稀缺阻碍非洲垂直采用 | -0.8% | 非洲;扩散到其他新兴市场 | 长期(≥4年) |

| 传统核心银行系统内的高技术债务 | -1.1% | 全球,集中在成熟金融市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

数据驻留规则限制应用内云嵌入

严格的主权授权迫使跨国公司将敏感数据--通常是处理--保留在特定边界内,使全球分析推出复杂化。[2European Commission, "General Data Protection Regulation (GDPR) Text," EUR-Lex, eur-lex.europa.eu]混合架构现在约占部署的40%,将受监管工作负载的本地节点与不太敏感分析的云资源相融合。复杂性和成本减缓了价值实现时间,特别是在合规负担最高的金融和医疗保健领域。

碎片化开源许可增加中小企业隐藏总拥有成本

中小企业通常选择开源引擎以节省许可费用,但不一致的许可证、依赖关系蔓延和补丁管理开销可能会将总成本推高超出初始预期。[3]Karthikeyan P. et al., "A Study to Analyze Cost-Effective Adoption of Business Analytics in MSMEs," Journal of Emerging Technologies and Innovative Research, jetir.org关于中小微企业采用的学术工作突出了放大这些成本的技能短缺和文化差距。尽管如此,具有透明定价和托管服务的供应商支持分发正在出现,帮助中小企业维持该细分市场预测的15.1%复合年增长率。

细分分析

按解决方案:软件占主导地位,同时服务加速

软件细分在2025年产生了565.4亿美元,相当于总收入的72%,强调了其作为推动可视化、建模和人工智能推理的核心引擎的作用。增长来自更丰富的库和API,现在支持规范性逻辑和主机应用内的自动决策。然而,服务以16.4%的复合年增长率快速前进,因为企业寻求集成专业知识、模式设计和变更管理支持。涉及基于角色的安全、多租户数据模型和用户体验调优的复杂推出正在将专业服务转变为战略支出类别。当平均自定义构建超过35万美元时,构建与购买计算倾向于现成平台,而打包解决方案每投资1美元返回13.01美元。

追求多云或混合分析架构的组织需要连接性、数据血缘治理和分析资产CI/CD流水线的深度知识。因此,咨询合作伙伴向上游移动到架构蓝图,而托管服务提供商提供第二天运营,更新语义层、调优查询并持续训练机器学习模型。随着低代码工具将嵌入式分析市场的触达扩展到不熟悉传统商业智能堆栈的业务单元团队,这个服务生态系统预计将扩大。

按组织规模:企业级解决方案发展,中小企业采用加速

大型企业在2025年控制了502.6亿美元--占嵌入式分析市场64%--部署联邦数据结构,向数千名内部用户推送治理指标。这些公司构建多租户模型为业务线服务,同时保持跨域安全和审计跟踪。他们的优先事项是跨全球足迹的KPI定义一致性。

中小企业虽然支出较小,但以15.1%的复合年增长率增长最快。具有基于使用量定价的云原生平台允许这些公司获得曾经为财富500强预算保留的能力。知识集成研究表明,当文化和流程推动因素到位时,中小企业将分析洞察转化为产品创新和运营敏捷性。随着低代码可组合性进一步降低壁垒,预计中小企业将扩大实验,而不承担之前附加到企业商业智能套件的资本支出负担。

按部署方式:云主导地位加速,混合模式兴起

云部署在2025年产生了471.2亿美元--占收入60%--并将以15.9%的复合年增长率攀升,因为SaaS供应商通过原生分析丰富其产品。较低的前期成本、弹性扩展和持续功能发布使云成为数字原生公司和中端市场采用者的默认选择。本地部署对于高度监管的工作负载仍然至关重要,占支出314.1亿美元或40%。这些环境提供公共云不能总是匹配的数据局部性和定制定制。

混合架构现在是主流设计模式,将本地数据处理节点与基于云的可视化层相融合。这种方法满足主权规则,同时仍允许非敏感数据的跨域整合。因此,与混合模式相关的嵌入式分析市场规模预计将超过纯本地增长,支持阶段迁移策略和即时突发容量。

按最终用户垂直行业:银行金融服务保险领先,医疗保健增长最快

银行金融服务保险应用代表了2025年164.9亿美元或21%的收入,利用嵌入式分析进行欺诈检测、实时风险评分和超个性化产品提供。银行将洞察编织到移动和网络渠道中,以增强客户生命周期价值并遵守监管报告。

医疗保健15.8%的复合年增长率使其成为移动最快的垂直行业。提供商将分析嵌入电子健康记录屏幕、床边监护仪和付款方审计系统,以将临床结果与报销指标相关联。诸如ThoughtSpot驱动的合规模块等例子说明了交互式搜索和人工智能建议如何缩短索赔周期并减少泄漏。制造业、零售业和能源业各自追求自己的领域特定用例--从预测性维护到需求预测--扩大整体嵌入式分析行业足迹。

备注: 购买报告时提供所有个别细分的细分份额

按集成模式:仪表板领导地位转向应用内工作流程

仪表板和嵌入式图表部署在2024年持有45%的嵌入式分析市场份额,相当于2025年的353.4亿美元,强调了熟悉的、tableau风格可视化的持续吸引力,这些可视化位于核心任务旁边。对自助钻取、可导出小部件和轻度定制的需求保持这种模式相关,特别是在后台办公财务和人力资源套件中,用户已经依赖董事会级KPI快照。

然而,应用内和工作流级集成正在以17.6%的复合年增长率扩展至2030年,因为团队希望在交易发生的确切位置获得指导,而不是在并行报告页面上。软件开发工具包嵌入提供原生字体、基于角色的安全和单点登录,消除iframe相关延迟和隐私差距。供应商还捆绑预训练的人工智能模型,监视交互模式并以毫秒速度浮现推动--如重新订购建议或欺诈警告。门户和网络嵌入方法仍然服务需要跨应用可见性的合作伙伴和客户生态系统,但随着企业重新平台化转向上下文感知微前端,模糊操作和分析点击之间的界线,它们的增长滞后。

按业务功能:财务基础扩大,销售和营销获得动力

财务和会计在2025年产生了267.0亿美元,形成了嵌入式分析市场规模的最大切片,得益于实时现金流监控、持续关闭和基于规则的异常检测,缩短审计周期。控制员采用嵌入式方差仪表板,在几秒钟内浮现总账异常值,而财资团队将外汇风险流入风险热图,随着每次交易确认更新。预测现金收集评分进一步自动化催收策略,在不牺牲客户满意度的情况下减少销售日未收。

销售和营销部署正在以18.2%的复合年增长率加速,因为一线员工需要在CRM和活动平台内而不是在单独的商业智能门户中获得流水线智能。人工智能驱动的倾向评分建议追加销售候选人,而营销领导者在创意测试上获得即时反馈,允许预算中途转移。客户服务组还在票务屏幕中嵌入情感分析,提供流失预防模型,触发有针对性的挽回优惠。运营和供应链用户紧随其后,将货运ETA、库存缓冲和供应商风险评分直接叠加到订单管理控制台上以提高弹性。

备注: 购买报告时提供所有个别细分的细分份额

按分析类型:描述性核心持续,规范性引领

描述性分析在2025年仍然是基础,占376.9亿美元,因为公司仍然需要对发生了什么以及为什么的清晰回顾。汇总历史KPI、监管文件和SLA遵守的仪表板继续满足法定和管理职责。诊断例程通过跟踪根本原因因素(如渠道组合或生产瓶颈)扩展此基础,提供高管和审计员期望的叙述。

规范性分析以20.4%的复合年增长率扩展,通过优化解算器和情景引擎将洞察转化为推荐行动,权衡预算、容量和风险承受等约束。零售商现在在销售点模块内嵌入降价算法,以实时平衡利润和销售通过,而物流公司在燃油价格波动时即时计算最低成本路线。预测模型作为桥梁--预测需求、风险或流失概率--在规范性层选择最佳响应之前。这些层级共同创建了一个分析连续体,其中组织从"发生了什么"进步到"我们下一步应该做什么",所有这些都不强制用户离开他们的主要工作空间。

地理分析

北美在2025年产生了290.6亿美元,占全球收入的37%,反映出成熟的数字基础设施、深度云渗透和精通数据驱动流程的劳动力。金融服务、医疗保健和技术公司引领需求,无头商业智能和低代码融合加速嵌入式分析市场的产品推出。早期企业采用者继续从描述性仪表板升级到人工智能增强规范性模块。

欧洲展现出由塑造部署选择的强隐私法规支撑的稳定增长。德国、英国和法国率先投资,因为制造商集成工业4.0框架,金融平台在非银行应用内扩展嵌入式金融模式。供应商通过与GDPR和主权云授权保持一致的细粒度同意管理、加密和本地托管选项进行差异化。

亚太地区是增长最快的地区,复合年增长率为15.5%,由移动优先消费者行为和雄心勃勃的政府转型议程推动。日本引领自动化计划,89%的首席财务官目标在2025年前实现更深入的嵌入式分析。印度和东南亚经济通过低成本云基础设施和金融科技创新加速采用。这些动态扩大了该地区的嵌入式分析市场规模,催生了本地平台提供商并为跨国供应商创造了新的合作伙伴关系。

竞争格局

竞争跨越广泛堆栈供应商、专业平台提供商和新兴初创公司。微软、SAP、甲骨文和谷歌通过人工智能查询、自然语言生成和垂直预配置逻辑深化产品套件。他们的规模确保性能,但敏捷供应商如ThoughtSpot、Domo和Reveal BI在部署速度、灵活许可和领域优化SDK上获胜。微软的2025年升级增加了自然语言问答和自动洞察发现,简化了集成到第三方应用中,并扩大了中端市场独立软件供应商的吸引力。

专家针对空白细分市场,如物联网边缘分析和调优到领域约束的规范性引擎。Number Analytics推出了制造业专注模块,提供亚秒级异常检测。CelerData推出了高并发引擎,在面向客户的应用内处理数万个同时查询,无需复杂分片。生成式人工智能集成代表下一个战场:几个提供商现在公开会话代理,将用户提示翻译成SQL、可视化或推荐行动。[4]CelerData, "What Is Embedded Analytics and How Does It Work," CelerData, celerdata.com

战略联盟也塑造该领域。独立软件供应商越来越多地预包装分析组件而不是构建专有堆栈,压缩上市时间。随着市场分化持续--没有供应商拥有主导的两位数全球份额--提供嵌入式分析引擎作为白标组件的合作伙伴在追求更粘性用户体验的SaaS公司中获得牵引力。

嵌入式分析行业领导者

-

甲骨文公司

-

MicroStrategy公司

-

SAP SE

-

微软公司

-

IBM公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:微软发布了增强的Power BI Embedded版本,具有自然语言查询和自动洞察,扩展了人工智能功能。

- 2025年5月:Domo在2025年云计算和商业智能市场研究中连续第九年获得第一名,引用平台灵活性。

- 2025年4月:ThoughtSpot推出Sage,一个自然语言分析层,集成到MDaudit的合规平台中,以加速付款方审计响应。

- 2025年3月:Number Analytics推出了制造业为中心的嵌入式模块,提供实时异常检测和预测性维护。

- 2025年2月:Reveal BI推出了用于嵌入式销售分析的升级SDK,具有交互式钻取和基于人工智能的模式识别。

- 2025年1月:Explo推出了多垂直嵌入式分析套件,涵盖20个行业用例,包括银行业和物流业。

全球嵌入式分析市场报告范围

嵌入式分析是直接集成到业务应用或平台中的商业智能和报告。嵌入式分析将报告、仪表板和数据可视化直接集成到日常用户工作流程中,并在其应用内显示用户需要看到的分析。

嵌入式分析市场按解决方案(软件和服务)、组织规模(中小企业、大型企业)、部署方式(云端、本地)、最终用户垂直行业(银行金融服务保险、IT和电信、医疗保健、零售、能源和公用事业、制造业)和地理区域(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)进行细分。市场规模和预测以价值(十亿美元)形式提供,适用于上述所有细分。

| 软件 |

| 服务 |

| 中小企业 |

| 大型企业 |

| 云端 |

| 本地 |

| 银行金融服务保险 |

| IT和电信 |

| 医疗保健 |

| 零售和电子商务 |

| 制造业 |

| 能源和公用事业 |

| 运输和物流 |

| 仪表板/嵌入式图表 |

| 应用内/工作流程 |

| 门户和网络嵌入 |

| 财务和会计 |

| 销售和营销 |

| 运营和供应链 |

| 人力资源 |

| 描述性分析 |

| 诊断性分析 |

| 预测性分析 |

| 规范性分析 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太地区其他地区 | |

| 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按解决方案 | 软件 | |

| 服务 | ||

| 按组织规模 | 中小企业 | |

| 大型企业 | ||

| 按部署方式 | 云端 | |

| 本地 | ||

| 按最终用户垂直行业 | 银行金融服务保险 | |

| IT和电信 | ||

| 医疗保健 | ||

| 零售和电子商务 | ||

| 制造业 | ||

| 能源和公用事业 | ||

| 运输和物流 | ||

| 按集成模式 | 仪表板/嵌入式图表 | |

| 应用内/工作流程 | ||

| 门户和网络嵌入 | ||

| 按业务功能 | 财务和会计 | |

| 销售和营销 | ||

| 运营和供应链 | ||

| 人力资源 | ||

| 按分析类型 | 描述性分析 | |

| 诊断性分析 | ||

| 预测性分析 | ||

| 规范性分析 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太地区其他地区 | ||

| 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

是什么推动了嵌入式分析市场的快速增长?

增长源于在日常应用中提供实时洞察的需求、云原生分析引擎的成熟,以及向在行动点加速决策的规范性人工智能功能转变。

哪个地区在嵌入式分析市场领先,哪个增长最快?

北美在2025年以37%的收入份额领先,而亚太地区以15.5%的复合年增长率增长最快,直到2030年,因为数字化转型投资加速。

低代码平台如何影响嵌入式分析采用?

与无头商业智能框架配对的低代码工具缩短开发时间,让团队在几周而不是几个月内嵌入定制分析,并将生产力提升高达40%。

为什么医疗保健是嵌入式分析增长最快的垂直行业?

基于价值的报销模式和数字化临床工作流程需要床边洞察;嵌入式分析改善结果跟踪和收入完整性,支持医疗保健15.8%的复合年增长率。

受监管行业首选什么部署模式?

将本地数据处理与基于云的可视化相结合的混合模式让组织满足数据主权规则,同时仍获得可扩展性益处。

规范性分析将如何塑造未来的嵌入式解决方案?

推荐最佳行动的规范性引擎预计以20.4%的复合年增长率扩展,将嵌入式分析从回顾性报告转变为前瞻性决策引擎,自动化下一步最佳行动。

页面最后更新于: