Duty Free And Travel Retail Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

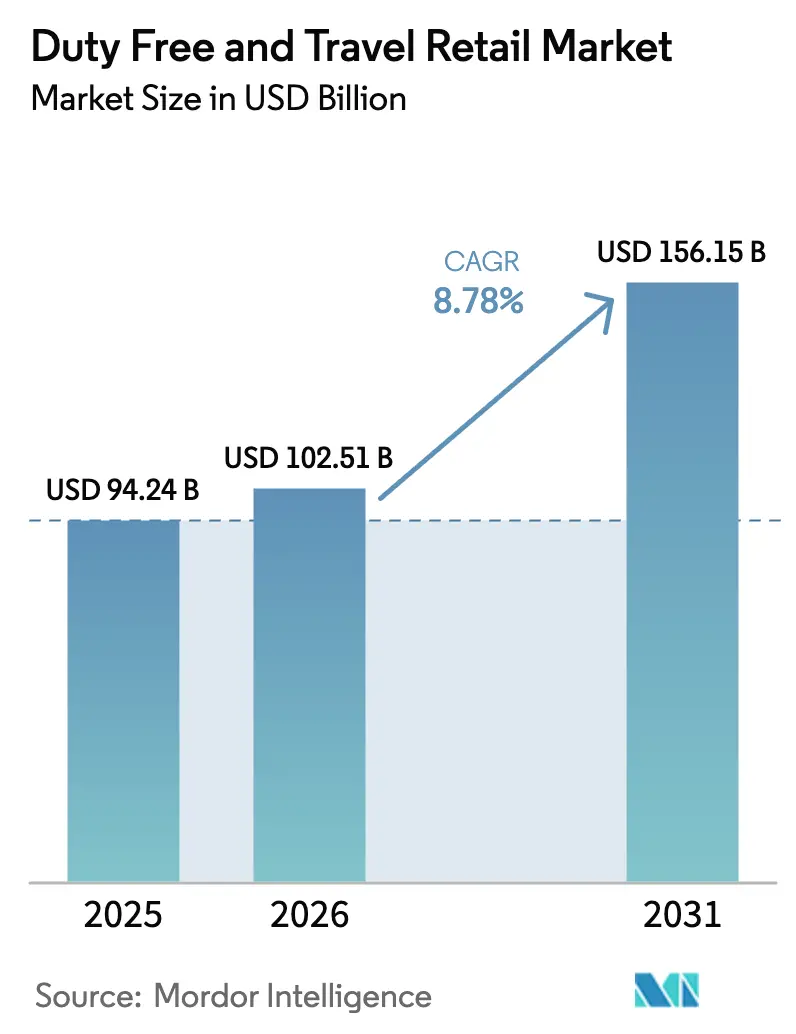

| Market Size (2026) | USD 102.51 Billion |

| Market Size (2031) | USD 156.15 Billion |

| Growth Rate (2026 - 2031) | 8.78% CAGR |

| Fastest Growing Market | Middle East and Africa |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Duty Free And Travel Retail Market Analysis by Mordor Intelligence

The Duty Free And Travel Retail Market size is projected to be USD 94.24 billion in 2025, USD 102.51 billion in 2026, and reach USD 156.15 billion by 2031, growing at a CAGR of 8.78% from 2026 to 2031.

The expansion outpaces the projected 2.9% global GDP growth for 2026, indicating resilient structural momentum for non-aeronautical retail across aviation, cruise, and cross-border nodes. International tourist arrivals topped 1.1 billion in the first nine months of 2025, up 5% year-over-year and 3% above pre-pandemic levels, which sustains high passenger volumes and improves conversion opportunities for core categories such as beauty and liquor. Airport operators are deepening the pivot toward non-aeronautical revenues, with evidence that Middle East hubs generate more than USD 16 in non-aeronautical income per passenger, well above the global average, underpinned by premium retail investments and strong transfer traffic[1]Source: Xinhua, “Update: China turns Hainan Island into special customs supervision zone,” Xinhua, news.cn. Regulatory and commercial models are evolving, as dual-till and hybrid-till regimes spread and risk-sharing contracts sharpen alignment between operators and concessionaires for sustainable growth in the duty-free and travel retail market. Policy-led retail zones are a further tailwind, highlighted by the launch of island-wide special customs operations in Hainan in December 2025 that expanded zero-tariff coverage to most product lines and reinforced the island’s role as an offshore consumption hub.

Key Report Takeaways

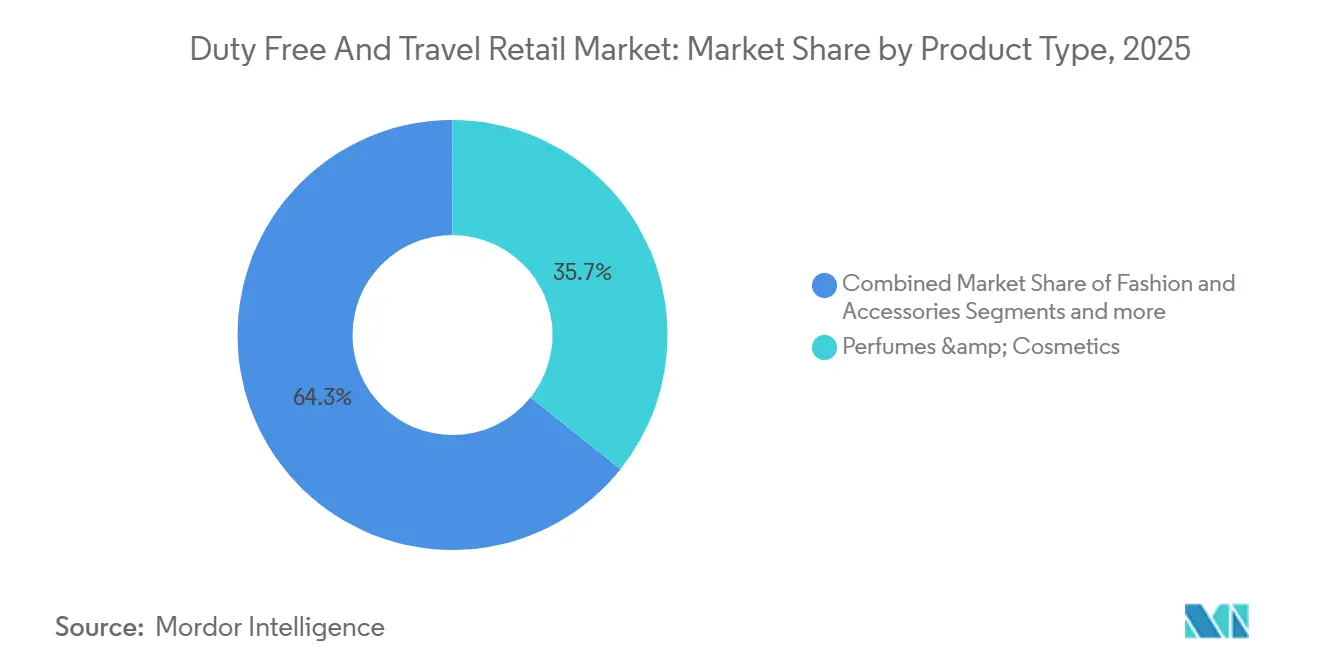

- By product type, perfumes and cosmetics led with a 35.74% share in the duty-free and travel retail market in 2025; fashion and accessories are projected to expand at a 12.87% CAGR to 2031.

- By distribution channel, airport shops held 61.73% share of the duty-free and travel retail market in 2025, while e-commerce and omnichannel pre-order are forecast to grow at a 12.74% CAGR through 2031.

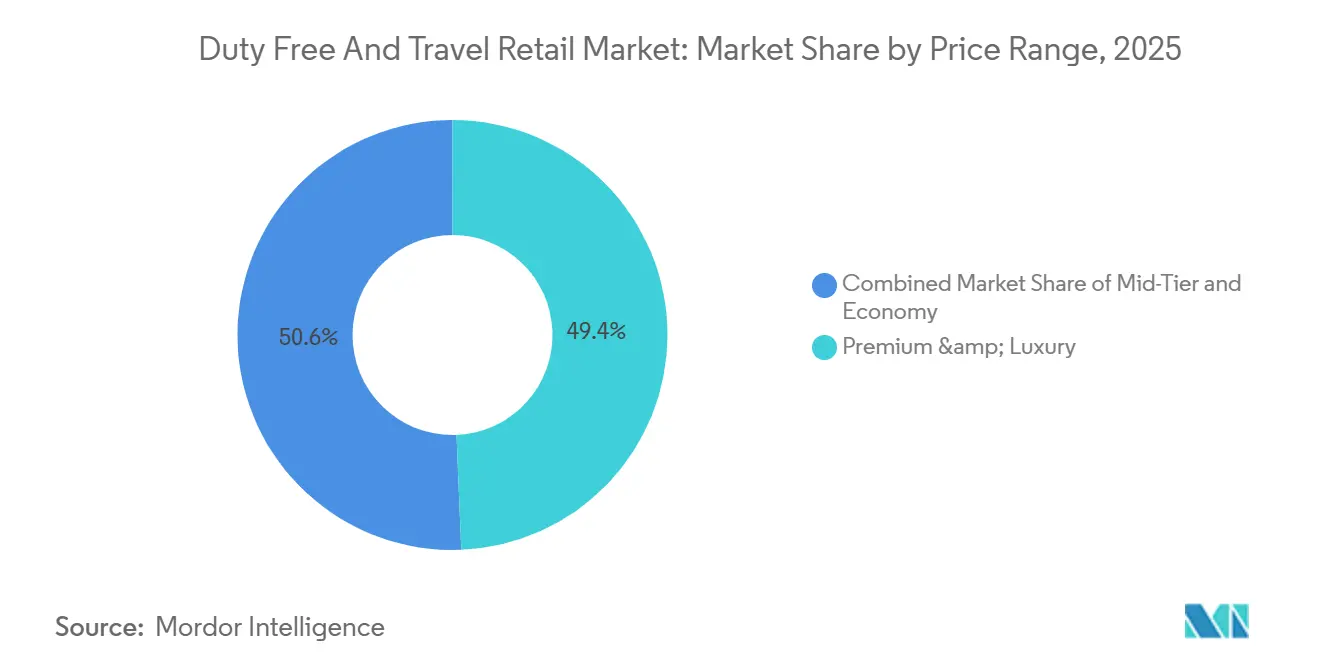

- By price range, premium and luxury captured 49.36% of the duty-free and travel retail market in 2025 and are expected to grow at a 7.76% CAGR to 2031.

- By consumer profile, leisure travellers accounted for 58.87% of the duty-free and travel retail market in 2025, while millennial and Gen Z leisure cohorts are projected to advance at a 10.87% CAGR through 2031.

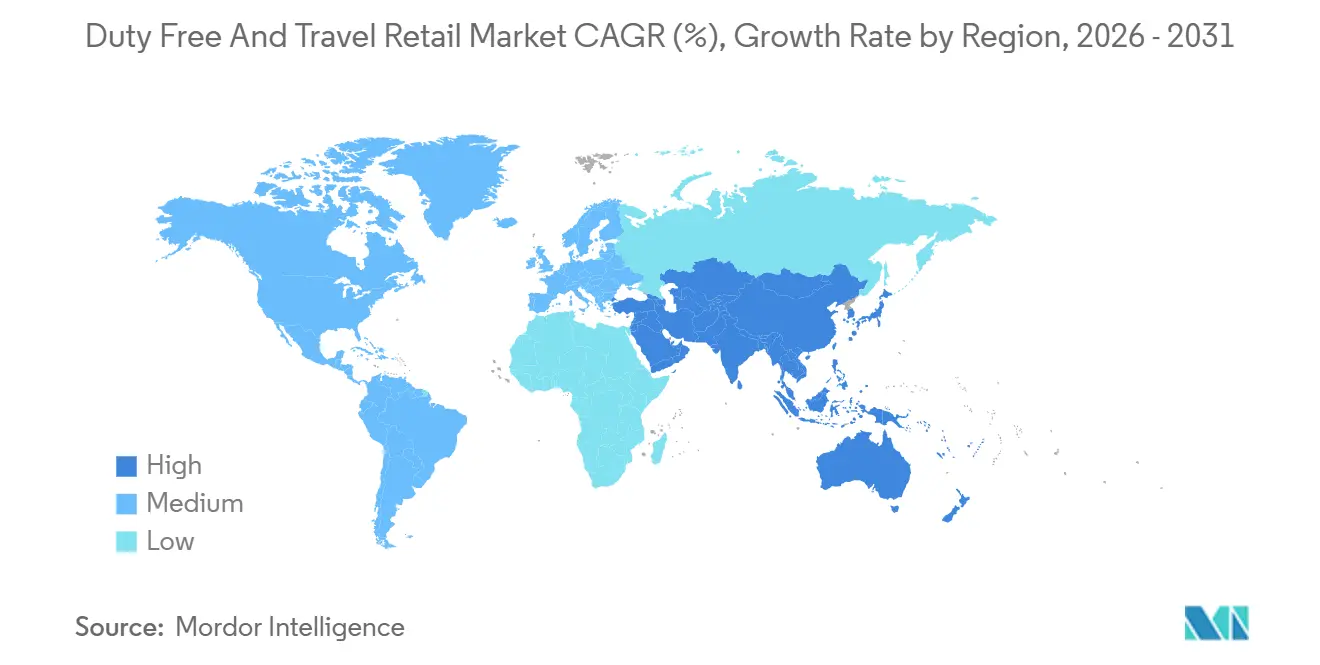

- By geography, Asia-Pacific led with 56.84% of the duty-free and travel retail market in 2025, and the Middle East is projected to record a 9.85% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Duty Free And Travel Retail Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Expansion of offshore duty-free zones and free-trade islands is boosting shopper footfall | +1.8% | Global, with early gains in Hainan, Singapore, and pilot concepts discussed in parts of the GCC | Medium term (2-4 years) |

| Airport privatization and non-aeronautical revenue focus on expanding retail floor plates | +1.5% | North America, Europe, India, the Middle East | Medium term (2-4 years) |

| Recovery of long-haul leisure travel is reviving the fragrance and beauty category spend | +1.4% | Global, strongest in Asia-Pacific, Europe, the Middle East | Short term (≤ 2 years) |

| Rise of omnichannel pre-order and click-and-collect elevating conversion rates | +1.2% | Global core, spreading in Asia-Pacific and South America, early adoption in North America and Europe | Medium term (2-4 years) |

| Premiumization trend in duty-free liquor targeting millennial traveller segments | +1.0% | Middle East, Asia-Pacific, North America | Medium term (2-4 years) |

| Introduction of arrival-hall duty-free formats, unlocking incremental purchases | +0.9% | Middle East, Asia Pacific, and selective European adoption | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Expansion of Offshore Duty-Free Zones and Free-Trade Islands Boosting Shopper Footfall

Hainan’s shift to island-wide special customs operations in December 2025 materially broadened zero-tariff eligibility and simplified logistics, which strengthens its role as a policy-driven retail destination and encourages luxury and premium brands to scale presence on the island. The move institutionalizes a durable value proposition for travellers and residents, supporting higher visit frequency and deeper baskets as more product categories become eligible under the free-trade framework[2]Source: Xinhua, “Update: China turns Hainan Island into special customs supervision zone,” Xinhua, news.cn. Complementary rules on value-added processing pave the way for selective local finishing and assembly, which further integrates retail, logistics, and light manufacturing within a single consumption hub. The policy architecture signals to other tourism economies that calibrated tariff and customs settings can unlock incremental demand in the duty-free and travel retail market. As travel flows normalize, these free-trade retail models broaden category choice, price ladders, and promotional flexibility while maintaining regulatory guardrails. The ripple effect is a positive cycle where higher footfall attracts more brands and store investments, which in turn improve shopper experience and conversion in the duty-free and travel retail market.

Recovery of Long-Haul Leisure Travel Reviving Fragrance and Beauty Category Spend

International travel demand now exceeds pre-pandemic levels, with 1.1 billion arrivals in the first nine months of 2025 and a 5% year-on-year uplift, indicating sustained support for cross-border shopping propensity[3]Source: UN Tourism, “International Tourist Arrivals up 5% in the First Nine Months of 2025,” UN Tourism, untourism.int. Long-haul routes linking Asia-Pacific, Europe, and the Middle East hubs are particularly supportive for categories like beauty and fashion that benefit from destination and transfer shopping patterns. Airports and operators have responded with refined category adjacencies and traveller segment targeting, including more localized assortments that align with origin markets and travel purpose. Several leading hubs reported strong 2025 retail months that coincided with peak travel waves, underscoring how recovered capacity and stable schedules translate into retail throughput in the duty-free and travel retail market. The net effect is renewed momentum for perfumes and cosmetics in airport retail, strengthened by a greater focus on high-conversion merchandising and targeted activations.

Premiumization Trend in Duty-Free Liquor Targeting Millennial Traveler Segments

Premium and super-premium spirits continue to gain space within airport assortments, reflecting trading-up behaviour among frequent international travellers and the appeal of exclusive travel retail editions. Operators are prioritizing high-margin, storytelling-led offerings, with in-store tasting and education that support mix upgrades and higher per-passenger yields. The strategy aligns with broader non-aeronautical revenue objectives, as premiumization improves gross profit per square foot even with steady penetration rates. Suppliers and operators report that curated exclusives and limited editions encourage pre-order and early trip planning, which increases conversion and reduces price-only comparisons in the duty-free and travel retail market. Hubs with larger luxury footprints and high transfer shares are well placed to scale these initiatives due to deeper exposure to long-haul demand and premium travellers. These dynamics sustain a favourable mix shift in wines and spirits across the forecast period.

Introduction of Arrival-Hall Duty-Free Formats Unlocking Incremental Purchases

Arrival shops capture demand from travellers who did not purchase at departure or onboard, including time-constrained passengers and those preferring to avoid carrying goods through security. Where regulations permit, these formats add capacity and reduce congestion in departures, while enabling assortments tuned to local allowances and traveller profiles. Operators emphasize simplified pickup flows, visible wayfinding, and quick-service counters to raise throughput and capitalize on short dwell windows. The commercial logic is to convert post-flight downtime into incremental spend that complements departures without cannibalization in the duty-free and travel retail market. Regulatory diversity across jurisdictions requires localized compliance and agile inventory planning, yet the model remains attractive for hubs seeking to lift non-aeronautical revenue share.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Progressive plain packaging and marketing curbs on tobacco products are shrinking margins | -1.3% | Global, notably Australia, the European Union, the United Kingdom, Saudi Arabia, the Middle East | Long term (≥ 4 years) |

| Currency volatility in emerging tourism economies is eroding the perceived price advantage | -0.9% | Emerging markets in South America, Asia-Pacific, and Africa | Short term (≤ 2 years) |

| Lengthening security and immigration wait times reduce passenger dwell time for shopping | -0.7% | North America, Europe, and the Asia-Pacific hubs with capacity constraints | Medium term (2-4 years) |

| Ingredient-specific regulatory bans are narrowing cosmetics and sunscreen assortments | -0.5% | European Union, the United Kingdom, North America, and parts of Asia | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Progressive Plain-Packaging and Marketing Curbs on Tobacco Products Shrinking Margins

Regulatory momentum on tobacco control has strengthened worldwide under the WHO Framework Convention on Tobacco Control, which does not exempt duty-free channels from core measures like health warnings and marketing curbs. Packaging restrictions reduce brand-led differentiation at the point of sale and compress premium tiers, shifting price competition toward value formats and alternative nicotine products. WHO and regional health bodies report continued expansion of tobacco control coverage, raising compliance requirements for operators and suppliers in the duty-free and travel retail market. These measures also constrain promotional levers in-store, impacting category visibility and speed of new product introductions in regulated jurisdictions. Retailers are responding by focusing on compliant shopper communication, supply chain integrity, and careful allocation of shelf space across tobacco and non-tobacco alternatives. Over the long term, cumulative policy effects point to lower growth from traditional tobacco, encouraging a mix shift toward higher-margin categories in the duty-free and travel retail market.

Currency Volatility in Emerging Tourism Economies Eroding Perceived Price Advantage

Exchange rate movements can quickly alter perceived value for cross-border shoppers, especially for higher-ticket categories priced in hard currencies. Volatile currency episodes reduce purchasing power for outbound travellers from impacted economies and heighten sensitivity to promotional pricing and instalment options. Policy reports on foreign exchange dynamics among major trading partners emphasize the spillovers of monetary tightening and capital flows on currency stability, which feeds into consumer sentiment and discretionary spending patterns. Operator responses include flexible pricing windows, curated assortments by origin market, and enhanced acceptance of digital payment methods to lower friction at checkout. These measures aim to preserve conversion rates during volatility shocks and protect the growth trajectory of the duty-free and travel retail market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Luxury and Fashion Surge Amid Beauty Consolidation

Perfumes and cosmetics accounted for 35.74% of the duty free and travel retail market share in 2025, reflecting the category’s centrality to traffic-driven retail and the crossover appeal of prestige beauty among international travellers. The duty free and travel retail market is benefiting from the return of long-haul itineraries, which typically convert at higher rates in beauty, supported by brand activations and curated gifting assortments that fit travel occasions. Beauty operators continue to refine space planning and staff training to lift per-passenger yield while aligning stock depth to peaks in holiday travel. Adjacencies with fashion accessories and watches provide a pathway to multi-category baskets as hubs expand experiential zones. With core traffic drivers normalizing, the category mix in the duty free and travel retail market is anchored by beauty leadership and rising premiumization.

Fashion and accessories are the fastest-growing product group, set to expand at a 12.87% CAGR through 2031, supported by luxury-led concepts and curated assortments that include small leather goods, sunglasses, and selective pre-owned formats where permitted. Wines and spirits are capturing mix upgrades through storytelling-led promotions and exclusives that raise average selling price without sacrificing volume, a strategy reinforced by operator focus on non-aeronautical yield per square foot. Tobacco faces structural headwinds as regulatory controls broaden, which shifts emphasis toward compliant merchandising and careful space allocation while favouring growth in alternative categories. Confectionery and fine foods leverage sense-of-place and localized gifting, which sustain impulse conversion close to gates and in arrivals stores. Electronics and gadgets contribute steady traffic with device and accessory refresh cycles that align with travel timing in the duty free and travel retail market.

By Distribution Channel: Omnichannel Platforms Reshape Traditional Airport Dominance

Airport shops held 61.73% share of the duty free and travel retail market size in 2025, reflecting the central role of airside locations as the primary interface for international shoppers. The scale and visibility of airport stores allow operators to orchestrate category adjacencies, brand takeovers, and cross-promotions that lift conversion as dwell time stabilizes. Leading operators continue to invest in digital infrastructure and store automation that compress checkout times and unlock staff bandwidth for higher-touch selling. As traffic and schedules normalize, airports benefit from higher predictability in peaks, supporting better inventory planning and targeted promotions in the duty free and travel retail market. Meanwhile, curated arrivals concepts were permitted to add incremental capacity and convenience for inbound passengers.

E-commerce and omnichannel pre-order are the fastest-growing channels, advancing at a 12.74% CAGR through 2031 as digital journeys move upstream into trip planning and seat selection. Loyalty-driven personalization and real-time inventory visibility are key levers, as seen in programs that report higher average transaction values and repeat purchase behaviour among enrolled travellers. Airport-branded sites and partner platforms enable reserved pickup and upsell at collection points, improving conversion and reducing basket abandonment. Smart lockers and click-and-collect remove friction for time-sensitive passengers while creating new touchpoints for cross-selling. Onboard programs are incorporating pre-order integrations, but scale remains anchored in airport and omnichannel flows in the duty free and travel retail market.

By Price Range: Premium Segment Dominates as Accessible Luxury Gains Traction

The premium and luxury segment captured 49.36% of duty free and travel retail market share in 2025 and is projected to grow at a 7.76% CAGR through 2031, supported by trading-up behaviour and more immersive brand storytelling at key hubs. Operators are recalibrating mix to emphasize premium skincare, niche fragrances, and higher-age-statement spirits, supported by exclusive editions that differentiate airport assortments. This premium tilt lifts per-square-foot margins even when penetration remains stable, amplifying the commercial contribution to airport non-aeronautical revenue. Accessible luxury strategies are expanding to capture aspirational shoppers who respond to entry-price hero products and limited-time offers. The combined effect is a balanced price ladder that supports both volume and value in the duty free and travel retail market.

Mid-tier lines supply dependable volume and respond well to bundle pricing and destination-led gifting, especially in confectionery and beauty sets. Economy price points remain essential for convenience and grab-and-go formats, and they reinforce footfall into multi-category areas near gates. Across tiers, brand-led experiences, sampling, and rapid checkout play a central role in raising conversion among time-poor passengers. Store design improvements, lighting, and digital screens aid navigation and improve basket composition across budgets. These tactics protect category health while premium-led strategies continue to drive the duty free and travel retail market.

By Consumer Profile: Leisure Dominance Masks Millennial Acceleration

Leisure travellers accounted for 58.87% of the duty free and travel retail market in 2025, reflecting the recovery of vacation itineraries and the strong appeal of duty-free gifting and self-treat purchases in cross-border journeys. International arrivals remain on an upward trajectory, which sustains spend opportunities tied to holiday timing and destination retail. Business travellers, while smaller in volume, contribute higher trip frequency and elite lounge access, which can funnel spend to luxury and premium categories. VFR and expat shoppers anchor stable gifting patterns aligned with cultural events and family milestones. These behavioural anchors help stabilize conversion across seasons in the duty free and travel retail market.

Millennial and Gen Z leisure cohorts are the fastest-growing subsegment, with the profile advancing at a 10.87% CAGR to 2031 on stronger digital engagement and appetite for premium experiences. Operators are leaning into loyalty, push notifications, and pre-order prompts to capture intent before departure, tailoring offers to route, language, and brand affinity. Personalization and quick fulfilment resonate with these cohorts, who often prioritize convenience and exclusivity in travel shopping. Senior travellers also contribute meaningfully where accessibility, service, and clear wayfinding are emphasized. The combined targeting raises participation across diverse profiles in the duty free and travel retail market.

Geography Analysis

Asia-Pacific captured 56.84% of the duty free and travel retail market size in 2025, supported by large aviation corridors and policy innovations that elevate offshore consumption. Hainan’s special customs regime is reinforcing the island’s position as an offshore shopping destination by expanding zero-tariff coverage and streamlining customs, which sustains shopper footfall and broadens category appeal. Regional hubs continue to invest in terminal enhancements and digital journeys, adding capacity and improving retail adjacency. As travel rebalances, Japan, Korea, and Southeast Asia corridors offer resilient demand for beauty, fashion, and luxury gifting. These pillars reinforce Asia-Pacific’s scale advantage in the duty free and travel retail market.

The Middle East is the fastest-growing region with a projected 9.85% CAGR through 2031, buoyed by capacity expansions and luxury-led retail propositions at mega-hubs. Operators are focusing on high-margin categories, curated exclusives, and loyalty at scale to maximize spend from transfer-heavy traffic. Several airports have reported strong 2025 retail months aligned with robust long-haul flows, illustrating how consistent connectivity translates into retail throughput. Investments in store upgrades, wayfinding, and quick-service checkouts are designed to preserve conversion as security processes evolve. These factors add momentum to the duty free and travel retail market in the region.

Europe and North America remain critical through their large hub networks and steady adoption of omnichannel pre-order that deepens engagement beyond the gate. Strategic concessions in leading European airports are increasing retail square footage and refreshing offer architecture, which supports improved yield per passenger. In North America, airport authorities and operators are aligning on digital-first store concepts and flexible layouts that support rapid category pivots as travel patterns shift. South America and Africa show rising contributions as concessions expand and store networks grow at primary gateways, aided by global operators’ entry and investment. These developments broaden the footprint and resilience of the duty free and travel retail market.

Competitive Landscape

The duty free and travel retail market remains moderately consolidated, featuring global leaders and specialized regional players that compete for multi-year concessions across airports, cruise, and cross-border locations. Avolta’s 2024 performance included 6.3% organic growth in core turnover, underpinned by a larger program of digital upgrades, loyalty expansion, and self-checkout deployments that improve conversion and labour productivity[4]Source: Avolta, “Financial Report 2024,” Avolta, avoltaworld.com. The company’s strategy emphasizes targeted bolt-on wins, disciplined capital allocation, and a data platform designed to sharpen assortment and pricing decisions at store level. Lagardère Travel Retail secured a 10-year contract to operate duty free at London Luton Airport starting in 2026, with a significant expansion in commercial space that will refresh category adjacencies and brand representation. Gebr. Heinemann reported a strong rebound in 2024 turnover and outlined store network expansions that build on partnerships across Europe, the Middle East, and Africa.

Operators are differentiating through loyalty depth, store automation, and supply chain agility that preserve availability under variable schedules. The largest players are accelerating omnichannel flows that bring pre-order upstream, offering product reservation, targeted promotions, and fast pickup with an aim to lift basket size and repeat rates. Infrastructure-led partners seek to optimize non-aeronautical revenue with design, signage, and dwell management that directs passengers into high-conversion zones. Strengthening collaboration between airports and concessionaires is visible in contracts that incorporate hybrid revenue-sharing mechanisms aligned to traffic scenarios in the duty free and travel retail market. These approaches spread risk and support investment in store fit-outs and digital integrations.

Strategic moves in 2025 favoured bids that combine duty free, specialty retail, and foodservice expertise to deliver integrated experiences aligned to airport brand and passenger mix. Companies highlighted targeted store redesigns, improved category adjacency, and more flexible merchandising to adapt to evolving regulations and traveller preferences. Data and analytics remain core to daily operations, from forecasting and inventory optimization to price elasticities and targeted offers by route and traveller cohort. As operators refine portfolio balance across airports, seaports, and border formats, multichannel capabilities will continue to distinguish leaders in the duty free and travel retail market. Competitive intensity should remain high given the weight of global tenders and the importance of long-term contracts.

Duty Free And Travel Retail Industry Leaders

Avolta AG (Dufry)

China Duty Free Group Co. Ltd.

Lagardère Travel Retail

DFS Group (LVMH)

Lotte Duty Free

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- December 2025: China commenced island-wide special customs operations in Hainan Free Trade Port, expanding zero-tariff coverage and simplifying logistics for a broad set of product categories. The policy shift strengthens Hainan’s position as an offshore consumption hub and supports sustained growth in travel retail.

- October 2025: Lagardère Travel Retail won a 10-year duty free concession at London Luton Airport starting in November 2026, with a substantial increase in retail square meters and a refreshed commercial proposition that blends international brands with local heroes.

- August 2025: Dubai Duty Free posted a record month in July 2025, reflecting robust passenger flows and strong category performance at the world’s busiest international airport, supporting broader momentum for premium retail.

- May 2025: Gebr. Heinemann announced a 21% increase in 2024 turnover and outlined new retail contracts and regional scaling initiatives that expand its footprint across Europe and selected international hubs.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study labels the duty-free and travel retail market as all sales of goods that are exempt from local or national taxes when purchased by travelers for export, covering airport, on-board aircraft, seaport, border, downtown, rail, and pre-order digital outlets. According to Mordor Intelligence, value estimates and forecasts are expressed in current-year USD and span 2019-2030.

Scope exclusion: Domestic duty-paid travel convenience stores and inflight catering services fall outside this definition.

Segmentation Overview

- By Product Type

- Perfumes & Cosmetics

- Wines & Spirits

- Fashion & Accessories

- Tobacco Products

- Confectionery & Fine Foods

- Electronics & Gadgets

- By Distribution Channel

- Airport Shops

- On-board Aircraft

- Seaport & Cruise Line Stores

- Border & Downtown Duty-Free

- Railway Stations

- E-commerce / Omnichannel Pre-order

- By Price Range

- Premium & Luxury

- Mid-tier

- Economy

- By Consumer Profile

- Leisure Travelers

- Business Travelers

- VFR & Expat Shoppers

- By Geography

- North America

- United States

- Canada

- Mexico

- South America

- Brazil

- Peru

- Chile

- Argentina

- Rest of South America

- Europe

- United Kingdom

- Germany

- France

- Spain

- Italy

- BENELUX (Belgium, Netherlands, Luxembourg)

- NORDICS (Denmark, Finland, Iceland, Norway, Sweden)

- Rest of Europe

- Asia-Pacific

- India

- China

- Japan

- Australia

- South Korea

- South-East Asia (Singapore, Malaysia, Thailand, Indonesia, Vietnam, Philippines)

- Rest of Asia-Pacific

- Middle East and Africa

- United Arab Emirates

- Saudi Arabia

- South Africa

- Nigeria

- Rest of Middle East and Africa

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed travel retailers, airport commercial heads, concession managers, and brand distributors across Asia-Pacific, Europe, the Americas, and the Middle East. These discussions clarified average spend per passenger, emerging omnichannel pilots, lease fee formulas, and promotional lift factors, thereby filling gaps left by desk work and aligning assumptions with ground reality.

Desk Research

Publicly available tier-one data laid the foundation. Sources such as UNWTO visitor arrivals, IATA passenger-kilometer trends, Airports Council International throughput statistics, World Bank tourism receipts, and Duty Free World Council white papers supplied traffic and spending baselines. Company 10-Ks, operator presentations, customs shipment records, and reputable news retrieved via Dow Jones Factiva and D&B Hoovers enriched channel mix, price bands, and new concession wins. The above list is indicative only; many additional references informed data checks and context building.

Market-Sizing & Forecasting

A bottom-up, top-down hybrid was built. Top-down passenger and cruise volumes were multiplied by segment-specific penetration and spend rates, reconstructed from traffic data and operator disclosures, which were then cross-checked against sampled supplier roll-ups of perfumes, wines, and tobacco shipped into bonded zones. Key variables feeding the model include international passenger recovery curves, average transaction value by nationality, concession fee escalation, digital pre-order adoption, and airport retail area expansions. Forecasts employ multivariate regression blended with scenario analysis so shocks such as visa rule changes or new terminal openings can be stress-tested. Missing bottom-up datapoints were bridged using regional analogs adjusted for income bands and footfall density.

Data Validation & Update Cycle

Outputs run through variance checks versus historical ratios, peer figures, and fresh press releases. Senior reviewers sign off only after anomalies are resolved. Reports refresh each year, with interim updates triggered by major traffic or regulatory shifts; an analyst re-audits the file before delivery to ensure clients receive the latest view.

Why Mordor's Duty Free and Travel Retail Baseline Commands Reliability

Published figures often vary because firms pick different channel mixes, convert currencies at assorted dates, or project traffic rebounds through disparate scenarios.

Key gap drivers include whether downtown duty-free is counted, how average selling prices escalate, and if mid-year passenger data are annualized or seasonally weighted. Mordor's scope aligns strictly with tax-exempt outlets and uses month-by-month footfall, updated FX rates, and a balanced mid-case recovery path, while some publishers rely on static price books, exclude e-commerce pre-orders, or lock forecasts to optimistic traffic curves.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 94.20 B | Mordor Intelligence | - |

| USD 81.89 B | Global Consultancy A | Excludes downtown duty-free and applies mid-2024 FX conversion throughout forecast |

| USD 72.51 B | Analyst Firm B | Uses aggressive discounting on average selling price and omits pre-order digital channels |

| USD 95.76 B | Research Boutique C | Counts certain duty-paid luxury stores, inflating base but applies lower passenger growth |

Taken together, the comparison shows that once channel scope, ASP treatment, and traffic cadence are normalized, our balanced methodology delivers a transparent, reproducible baseline that decision-makers can rely on with confidence.

Key Questions Answered in the Report

What is the duty free and travel retail market size and projected growth to 2031?

The duty free and travel retail market size is USD 102.51 billion in 2026 and is forecast to reach USD 156.15 billion by 2031 at an 8.78% CAGR, supported by resilient international travel and a higher non-aeronautical revenue focus.

Which product categories are leading and growing fastest in duty free and travel retail?

Perfumes and cosmetics led with 35.74% share in 2025, while fashion and accessories are the fastest-growing category with a 12.87% CAGR through 2031, aided by premium and curated assortments.

Which channels are gaining share in duty free and travel retail?

Airport shops remain the largest channel with 61.73% share in 2025, while e-commerce and omnichannel pre-order are the fastest-growing channels with a 12.74% CAGR as digital journeys expand.

Which regions drive the most value in duty free and travel retail?

Asia-Pacific accounted for 56.84% in 2025 due to large traffic corridors and policy-led retail zones, while the Middle East is the fastest-growing region with a 9.85% CAGR on capacity expansions and premium retail focus.

Which consumer profiles contribute most to duty free and travel retail demand?

Leisure travellers accounted for 58.87% in 2025, and millennial and Gen Z leisure cohorts are advancing at a 10.87% CAGR as omnichannel engagement and premium experiences lift conversion.

What are the key risks to duty free and travel retail growth through 2031?

The main risks are regulatory tightening in tobacco and beauty, currency volatility affecting perceived price advantage, and dwell-time pressure from security and immigration queues, which operators are addressing through design, digital, and operational initiatives.

Page last updated on: