牙科CAD市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 3.33 十亿美元 |

| 市场规模 (2030) | 4.96 十亿美元 |

| 增长率 (2025 - 2030) | 8.95% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研瞻产业研究院牙科CAD市场分析

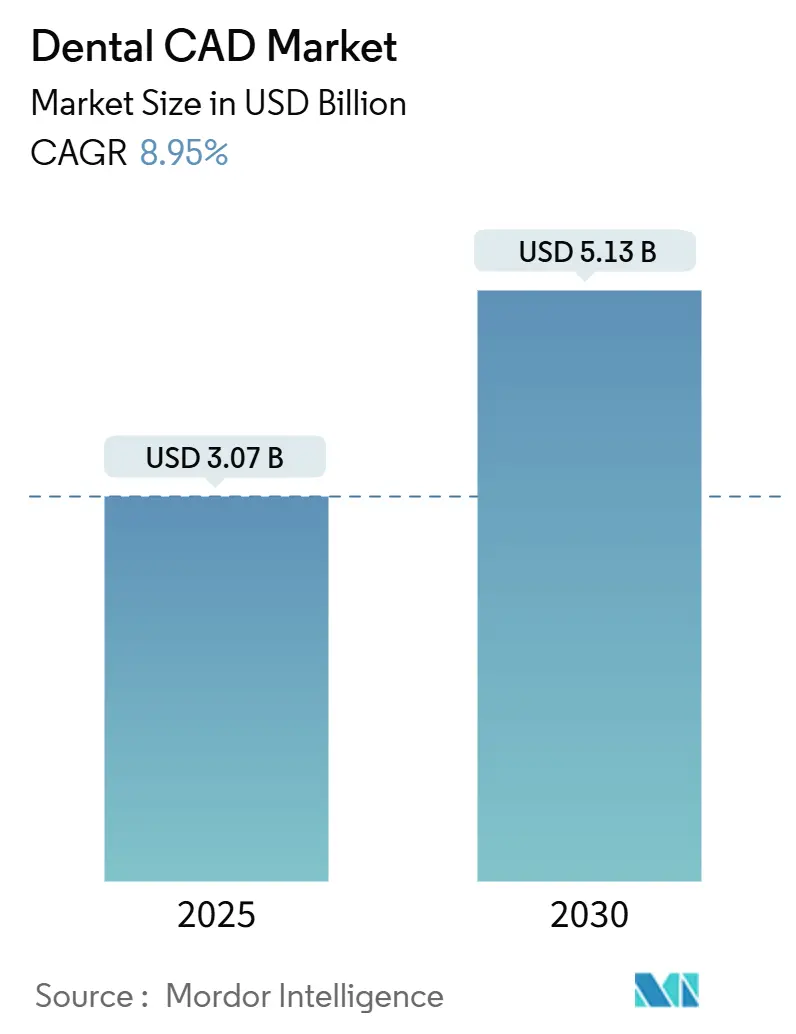

牙科CAD市场在2025年价值30.7亿美元,预计到2030年将达到51.3亿美元,复合年增长率为8.95%。增长基于从模拟实验室向端到端数字工作流程的加速转变,将牙冠设计到交付周期从数小时缩短到数分钟,同时保持微米级精度。人工智能(AI)层现在自动化修复设计,实时建议连接器、萌出轮廓和咬合接触,将每个病例的手动CAD时间减少三分之二。硬件商品化正将竞争优势推向统一口内扫描仪、云协作门户和椅旁铣削单元的软件生态系统。人口老龄化、种植体接受度上升以及全球DSO整合进一步巩固了长期增长,因为大型诊所网络在数百个站点标准化采购和培训。欧洲通过严格的质量标准和早期数字化采用保持领导地位,而亚太地区显示出最陡峭的曲线,因为医疗基础设施投资与患者消费能力增长相吻合。

主要报告要点

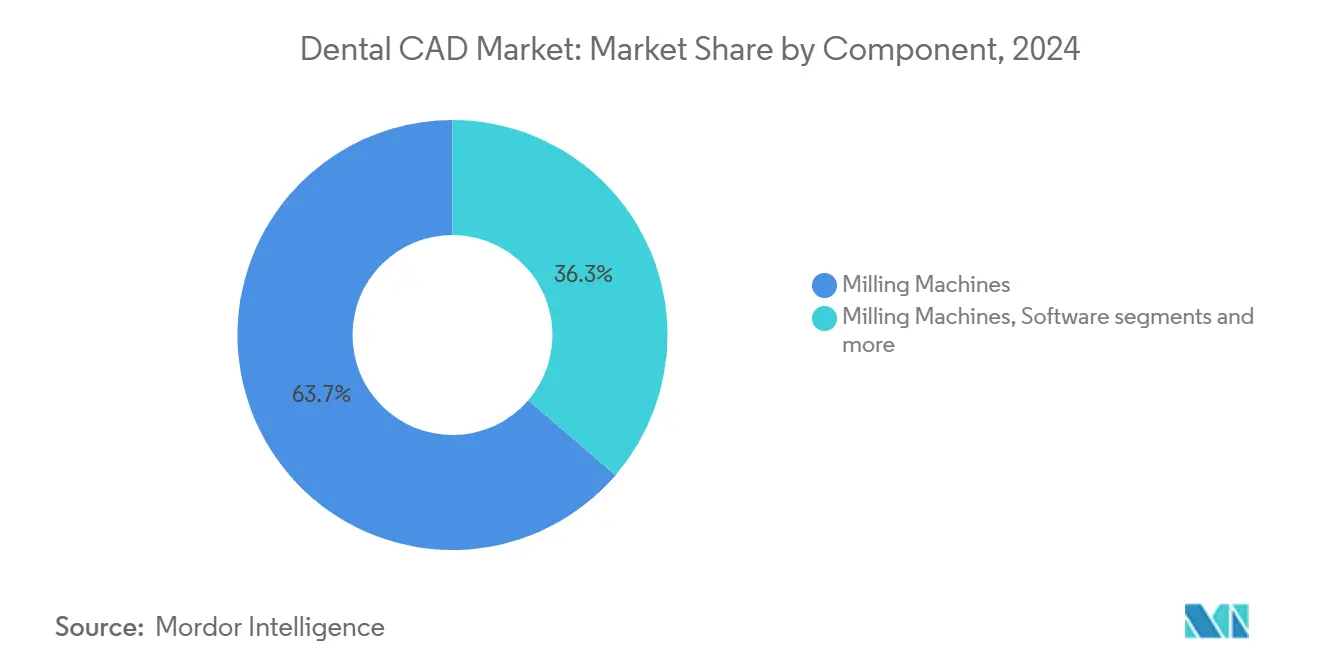

按组件分,铣削机在2024年以63.70%的收入份额领先;软件预计到2030年将实现9.98%的复合年增长率。

按最终用户分,牙科实验室在2024年占据42.68%的市场份额,而牙科诊所和医院预计到2030年将以10.48%的复合年增长率扩张。

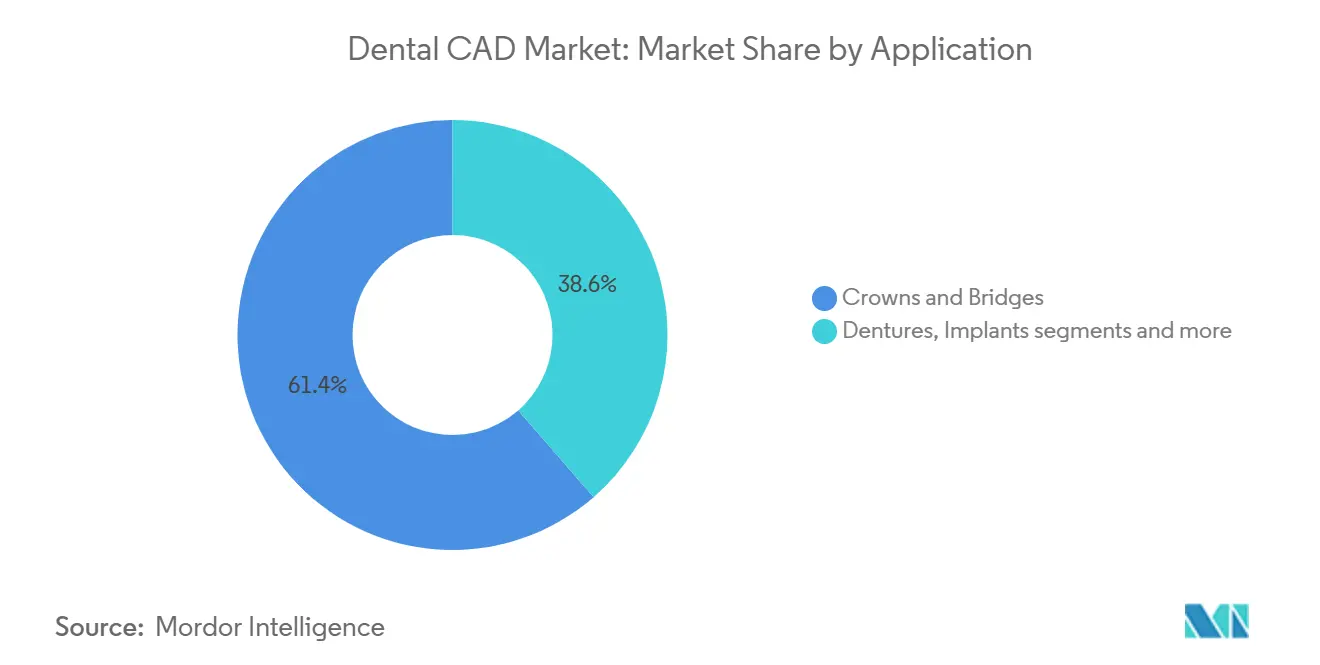

按应用分,牙冠和牙桥在2024年占据61.40%的收入份额;种植体是增长最快的领域,预计到2030年将以11.01%的复合年增长率上升。

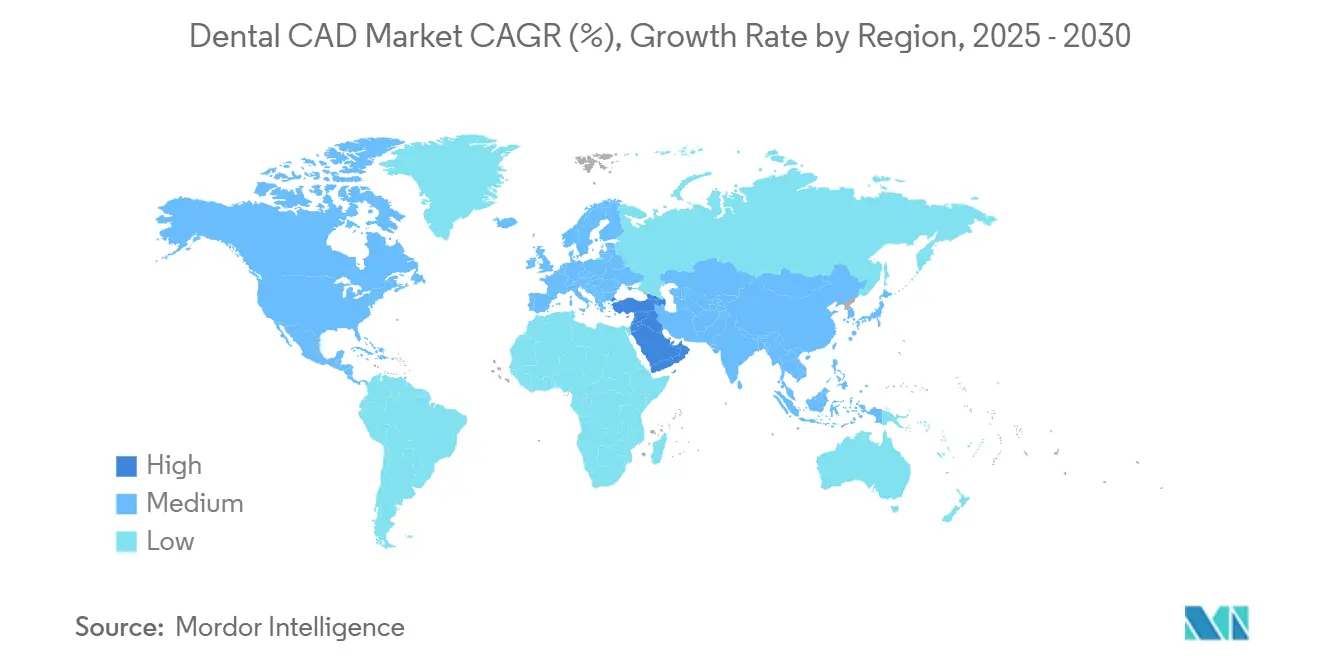

按地理位置分,欧洲占2024年收入的32.68%,而亚太地区预计到2030年将实现11.56%的复合年增长率。

全球牙科CAD市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 椅旁数字工作流程采用增加 | 2.1% | 全球,北美和欧洲领先 | 中期(2-4年) |

| 修复和修复程序患病率上升 | 1.8% | 全球,亚太地区增长最高 | 长期(≥4年) |

| 相对于传统技术的成本和时间效率 | 1.5% | 全球,特别是高容量诊所 | 短期(≤2年) |

| 与口内扫描和3D打印生态系统集成 | 1.3% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 复杂修复的AI驱动生成设计 | 0.9% | 北美和欧洲初期 | 长期(≥4年) |

| DSO标准化CAD平台推出 | 0.7% | 主要是北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

椅旁数字工作流程采用增加

当日牙科现在是切实可行的,因为椅旁系统将口内扫描仪、AI支持的CAD引擎和四轴铣床连接在单次预约窗口内。部署第二台铣床的诊所在四个月内报告145%的生产提升,平均月产量从13.3个跃升至27.5个。患者对单次就诊牙冠表现出强烈偏好,85%的人重视便利性,一半同意高端定价。1.3秒的扫描仪刷新率和94%的AI建议设计接受率进一步压缩了临床瓶颈。然而,诊所必须在遵守感染控制协议和保险编码的同时同步扫描、设计、嵌套和铣削。

修复和修复程序患病率上升

在每个主要经济体中,65岁以上成年人的比例正在膨胀,增加了奖励CAD精度的修复工作量。全弓种植体计划将锥形束CT与参数库合并,将固定装置放置在预期轴线的±50微米范围内。外科医生越来越多地部署由CAD成形的3D打印钛网来引导骨再生,根据血管化要求定制孔宽度,并降低相对于机械加工替代品的材料清单。数字微笑设计模块将面部扫描叠加在口内数据上,允许在不可逆钻孔之前进行色调模拟和咬合映射。光测量设备的集成进一步扩展了数据丰富性,能够在开放托盘印模期间进行咬合捕获而无需夹板。

相对于传统技术的成本和时间效率

完整的椅旁设备成本75,000-200,000美元,涵盖扫描仪、软件和铣削硬件。每月实现30个牙冠的诊所在去除实验室费用、运输和重做浪费后24个月内收回投资。椅旁工作流程还消除了与物理印模和树脂模型相关的两周滞后,提高病例接受度并减少第二次预约。院内牙冠的材料支出平均为外部实验室发票的17%,AI程序将每单位的手动设计劳动减少40分钟。相比之下,低容量诊所倾向于租赁或按使用付费模式来抵消过时风险。

复杂修复的AI驱动生成设计

人工智能集成代表牙科CAD中最具变革性的趋势,生成设计算法在保持临床要求和美学偏好的同时自动化复杂修复几何。VideaHealth获得超过30个AI算法的FDA批准标志着牙科AI历史上最大的监管批准,能够在牙科的几乎每种疾病状态下实现自动检测和治疗计划。AI驱动的设计工具对自动生成的牙冠几何形状实现94%的接受率,减少手动过程的设计时间,同时提高不同技师之间的一致性。该技术扩展到预测能力之外,AI系统分析包括咬合模式、材料特性和长期磨损特性在内的患者特定因素。在数千个成功修复案例上训练的机器学习算法可以识别特定临床场景的最佳设计参数。集成挑战涉及根据临床结果验证AI生成的设计,需要独立数据集来防止算法偏见并确保诊断准确性[1]来源:美国食品药品监督管理局,骨内牙种植体和骨内牙种植体基台-安全和基于性能路径的性能标准,

联邦公报,federalregister.gov。

约束影响分析

| 约束 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本支出 | -1.2% | 全球,特别是较小诊所 | 短期(≤2年) |

| CAD/CAM修复的报销有限 | -0.8% | 主要是北美和欧洲 | 中期(2-4年) |

| 网络安全和数据互操作性风险 | -0.6% | 全球,欧盟法规更严格 | 长期(≥4年) |

| 参数建模技师技能差距 | -0.4% | 全球,新兴市场更为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高前期资本支出

高端椅旁套装可超过150,000美元,并在三到五年内折旧,迫使较小的诊所权衡贷款支付与波动病例量。年度服务合同和软件订阅增加清单价格的20-30%,而频繁的固件更新可能要求硬件升级。租赁、收入分享协议和设计即服务门户已经出现来缓冲冲击,但每种模式都施加自己的边际侵蚀和数据主权问题。

约束影响分析

| 来源: Mordor Intelligence | |||

CAD/CAM修复的报销有限

保险时间表很少区分实验室牙冠和当日CAD单元,将额外的材料和设备成本转移给患者。因此,椅旁单元偏向收费服务地区或高端患者群体。合规性增加了进一步的拖累:数字审计要求在某些州存储STL、扫描和铣床日志长达10年。专业协会正在游说保险公司制定新的CDT代码,反映重做和继发龋齿的可证明减少。

细分分析

按组件:软件在硬件成熟时获取价值

铣削单元在2024年占据牙科CAD市场份额的63.70%,凸显了减材工作流程对最终氧化锆和混合陶瓷修复体的不可或缺性。入门级铣床定价20,000-50,000美元,中端50,000-100,000美元,旗舰五轴系统100,000-150,000美元,允许临床医生根据患者吞吐量扩展容量。扫描仪吞吐量在最后一代硬件基础上跃升53%,在不到40秒内捕获全弓数据并通过嵌入式AI预分割边缘线。

然而,软件是增长最快的组件,复合年增长率为9.98%。供应商正转向订阅和云许可证捆绑包,平滑现金流的同时持续提供AI模型更新。Exocad的DentalCAD 3.2发布了AI设计来自动生成牙冠库,而3Shape Automate现在关闭约94%的牙冠设计而无需技师修正。除了设计,平台还集成病例跟踪、远程批准和KPI仪表板,让多站点集团比较舍入误差和周转时间增量。开放API理念同样在增殖,以吸引提供AI边缘检测或色调匹配算法的利基初创公司,加深生态系统粘性。

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户:实验室保持规模,诊所追求椅旁速度

牙科实验室占2024年收入的42.68%,受到工业级铣床、烧结炉和技师专业知识的支撑,适合多单元牙桥和复杂的解剖着色。实验室采用机器人装载和24小时班次来满足次日交付窗口,通常捆绑设计服务,因此牙医只需提供扫描图像。然而,牙科CAD市场看到实验室大量投资基于AI的嵌套和自动烧结调度来防范椅旁侵蚀。

牙科诊所和医院构成增长最快的最终用户切片,复合年增长率为10.48%。椅旁系统缩短治疗计划,提高患者满意度得分,并消除运费成本。一旦诊所每月超过25-30个牙冠,边际实现上升,促使高容量诊所内化铣削和釉面单元。与此同时,大学医院利用院内CAD套件进行研究试验,为组织工程定制支架设计并为颌面重建产生手术导板。

按应用:种植体在增长速度上超过牙冠

牙冠和牙桥在2024年占据牙科CAD市场规模的61.40%,反映了单牙修复在日常实践中的基本性质。AI库现在容纳超过10,000个形态学模板,与色调推荐引擎配对,使新毕业生能够产生与资深陶瓷师相当的美学牙冠。

种植体虽然绝对收入较小,但以11.01%的复合年增长率前进。规划模块集成CBCT骨密度热图和神经管可视化来映射安全插入走廊。即刻负荷病例受益于粘膜支撑导板,一夜之间3D打印,在手术后四小时内交付临时牙冠。除了传统固定装置,CAD工作流程还制作患者特定的颧骨种植体和为嵴增强量身定制的多孔钛网,将种植体领域扩展到重建利基。

地理分析

欧洲在2024年保持32.68%的牙科CAD市场收入,这要归功于强有力的报销、严格的CE标志纪律以及德国、英国和法国对口内扫描仪的早期采用。CE合规程序推动持续的软件验证周期,迫使供应商推出迭代更新和数据保护保障。大陆实验室之间的整合促进了标准化生产管道,利用五轴铣床和多室烧结炉,降低每单位劳动开销。人口老龄化推动修复需求走高,巩固长期容量增长。

亚太地区是冲刺领导者,预计到2030年复合年增长率为11.56%。中国和印度向社区口腔健康诊所投入资本,而大型私人连锁店开设以种植体为重点的中心,宣传当日牙冠。国内硬件制造商现在以比欧洲进口产品低20-30%的价格点提供中端扫描仪和铣床,在不牺牲基线精度的情况下增强可负担性。日本和韩国政府补贴AI驱动的诊断项目,实现满足严格患者数据本地化法律的混合云架构。培训仍然是瓶颈,因此供应商在曼谷和深圳主办认证学院以加速临床医生入职。

北美呈现成熟但仍然动态的景观。DSO整合采购力,迫使供应商进入捆绑硬件、许可证席位和服务SLA的全国招标合同。AI设计和诊断模块的FDA批准加快步伐,但报销框架滞后,促使诊所将CAD牙冠作为高端选择性产品营销[2]来源:美国牙科协会,牙科中的人工智能,

美国牙科协会,ada.org。HIPAA和州数据泄露法规下的数据安全合规迫使云提供商在大陆边界内采用零知识加密和冗余备份。因此市场焦点已从原始采用转向互操作性、正常运行时间和基于分析的ROI指标。

竞争格局

牙科CAD市场显示适度集中:前五家供应商控制估计一半的年收入,在传统制造商和以AI为中心的新进入者之间保持平衡。Align Technology在2025年2月以3.76亿欧元收购exocad,打造了全球最全面的CAD-CAM生态系统,将透明矫治器领导地位与实验室级设计广度合并。登士柏西诺德加倍垂直整合,将Primescan 2口内扫描仪与DS Core云配对,以吸引重视分布式访问控制和MAC不可知接口的DSO连锁店。3Shape专注于开放架构领导地位,吸引第三方AI插件并为小诊所提供按使用付费设计门户。

VideaHealth、Pearl和Imagoworks等初创公司专注于插入现有工作流程的AI诊断,推销即时椅旁龋齿检测和自动边缘识别。老年和儿科数字解决方案的空白空间仍然存在,其中形态学库和咬合参数必须考虑混合牙列和受损骨密度。竞争优势取决于FDA批准速度、数据集大小以及通过标准化REST API插入实验室ERP系统的能力。供应商还通过教育生态系统竞争,提供教授扫描捕获最佳实践和AI结果验证的证书途径,从而促进下游硬件需求。

值得注意的是,云正常运行时间和网络安全凭证现在在RFP文档上与主轴RPM和微米精度相提并论。ANSI/ADA 1110-1:2025为AI声明提供合规标杆,迫使现有公司为第三方审计开放算法。早期驾驭这一合规曲线的公司有望赢得谨慎责任暴露的跨国客户。

牙科CAD行业领导者

普兰梅卡

3Shape

Align Technology Inc.

登士柏西诺德

ZimVie Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:VideaHealth深化与Henry Schein One的合作伙伴关系,为7,000名年度口腔卫生毕业生在Ascend Academic中嵌入AI放射摄影分析。

- 2025年1月:Imagoworks筹集1780万美元A轮融资,加速其AI治疗规划套件的美国市场进入。

全球牙科CAD市场报告范围

根据报告范围,牙科计算机辅助设计(CAD)是牙科学和修复学的一个领域,使用CAD来增强牙科修复体的设计和创建。CAD技术有助于为患者提供合适、美观和耐用的修复体。牙科CAD市场按组件(扫描仪、铣削机、软件和其他组件)、应用(牙科修复体和牙种植体)以及地理位置(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。市场报告还涵盖全球17个主要地区不同国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| 扫描仪 |

| 铣削机 |

| 软件 |

| 其他 |

| 牙科实验室 |

| 牙科诊所和医院 |

| 学术和研究机构 |

| 牙冠和牙桥 |

| 义齿 |

| 种植体 |

| 矫正器具 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按组件(价值) | 扫描仪 | |

| 铣削机 | ||

| 软件 | ||

| 其他 | ||

| 按最终用户(价值) | 牙科实验室 | |

| 牙科诊所和医院 | ||

| 学术和研究机构 | ||

| 按应用/适应症(价值) | 牙冠和牙桥 | |

| 义齿 | ||

| 种植体 | ||

| 矫正器具 | ||

| 其他 | ||

| 按地理位置(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

牙科CAD市场的当前价值和增长前景如何?

牙科CAD市场在2025年价值30.7亿美元,预计到2030年达到51.3亿美元,反映8.95%的复合年增长率,由AI自动化、椅旁工作流程和全球DSO整合驱动。

今天哪个组件领导支出?

铣削机以2024年63.70%的份额主导收入,因为减材制造对氧化锆和混合陶瓷修复体仍然至关重要,尽管软件提供最快增长。

为什么种植体是增长最快的应用?

种植体受益于人口老龄化和CBCT集成CAD规划,实现微米级精度;该细分预计到2030年将以11.01%的复合年增长率前进。

哪个地区在牙科CAD市场拥有最大份额?

2025年,北美在牙科CAD市场中占据最大市场份额。

DSO如何影响技术采用?

DSO利用采购规模在多州网络中标准化CAD平台,减少培训成本并提升数据分析,同时引导供应商路线图朝向云互操作性。

页面最后更新于: