密度计市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

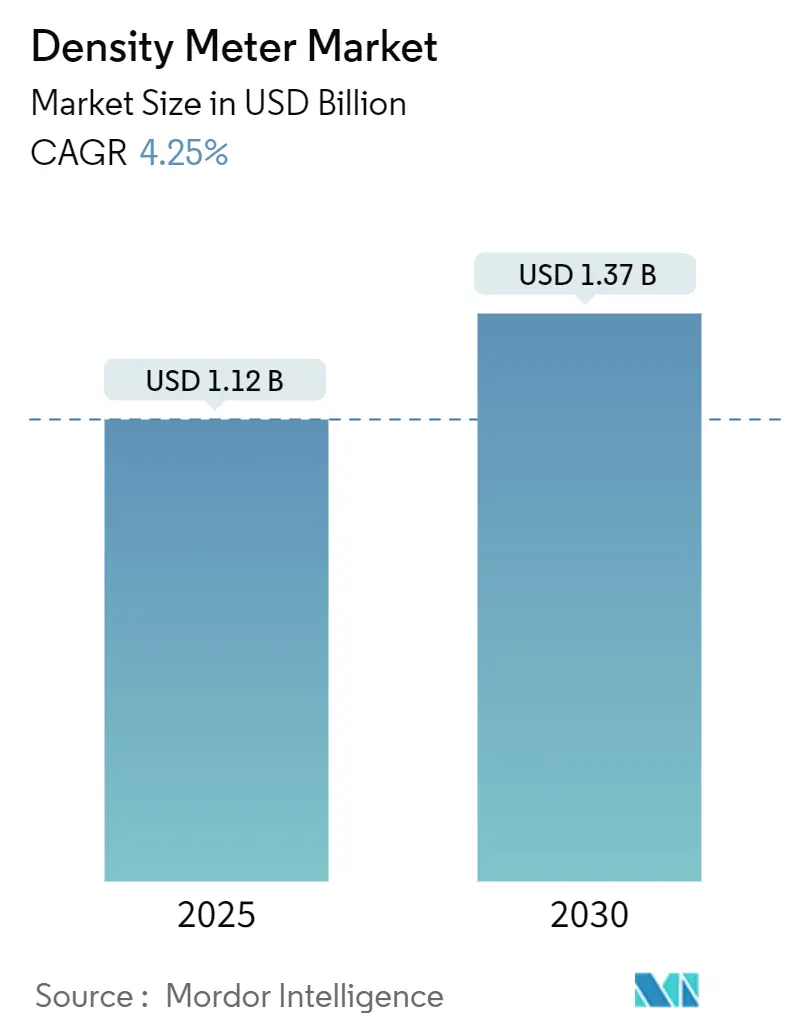

| 市场规模 (2025) | 1.12 十亿美元 |

| 市场规模 (2030) | 1.37 十亿美元 |

| 增长率 (2025 - 2030) | 4.25% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence密度计市场分析

密度计市场规模在2025年达到11.2亿美元,将推进到2030年的13.8亿美元,反映稳定的4.26%复合年增长率,确认对在关键行业提供精确工艺内测量的仪器的强劲需求。对工业4.0平台的不断投资、碳氢化合物更严格的交接规则以及连续生物加工的扩展共同维持了长期采购势头。亚太地区凭借快速工业化支撑全球单位销量,而中东和非洲基于海水淡化和采矿项目加速最快。科里奥利设计主导安装基数,然而超声波系统正在记录最强的吸收,因为采矿运营商寻求对研磨浆料进行非侵入性监测。手持式测量仪正在重塑现场工作实践,软件支持的预测性维护正在成为高端品牌的关键差异化因素。

关键报告要点

- 按测量技术,科里奥利测量仪在2024年以34.9%的密度计市场份额领先,而超声波设备预计到2030年将实现7.1%的复合年增长率增长。

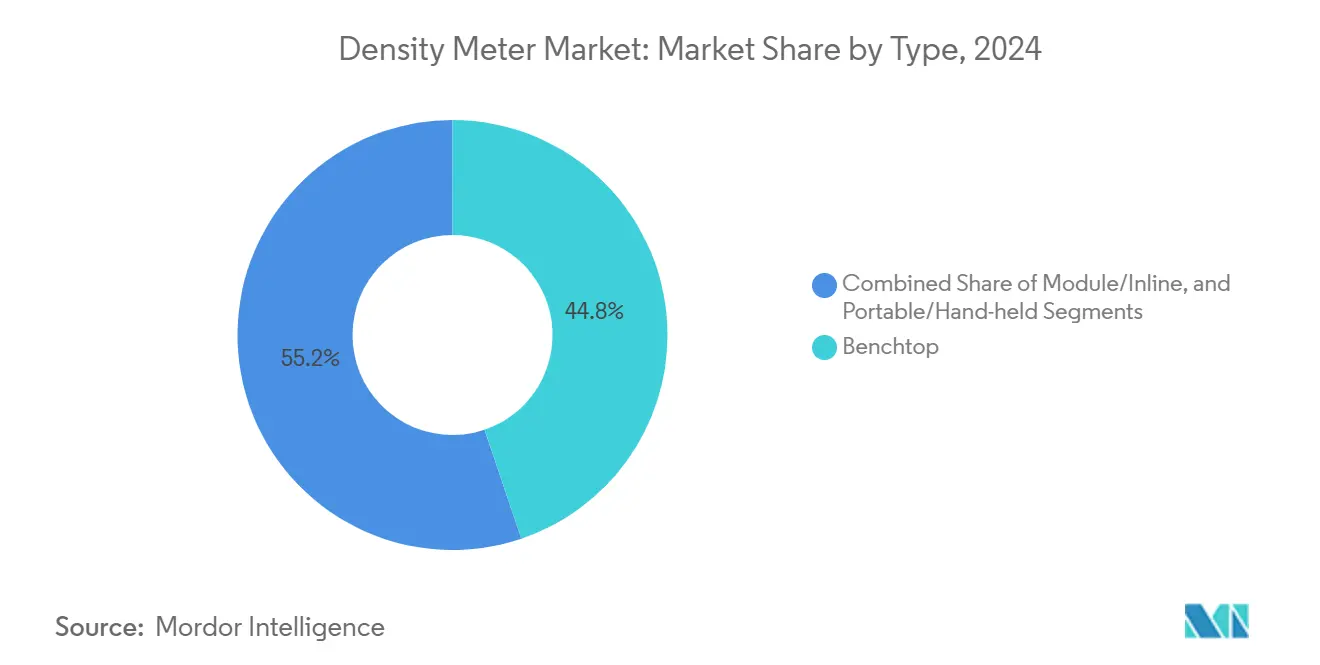

- 按仪器格式,台式设备在2024年占密度计市场规模的44.8%,而手持式型号正在以6.5%的复合年增长率扩展到2030年。

- 按流体类型,液体应用占2024年收入的67.8%;浆料监测预计到2030年每年增长5.2%。

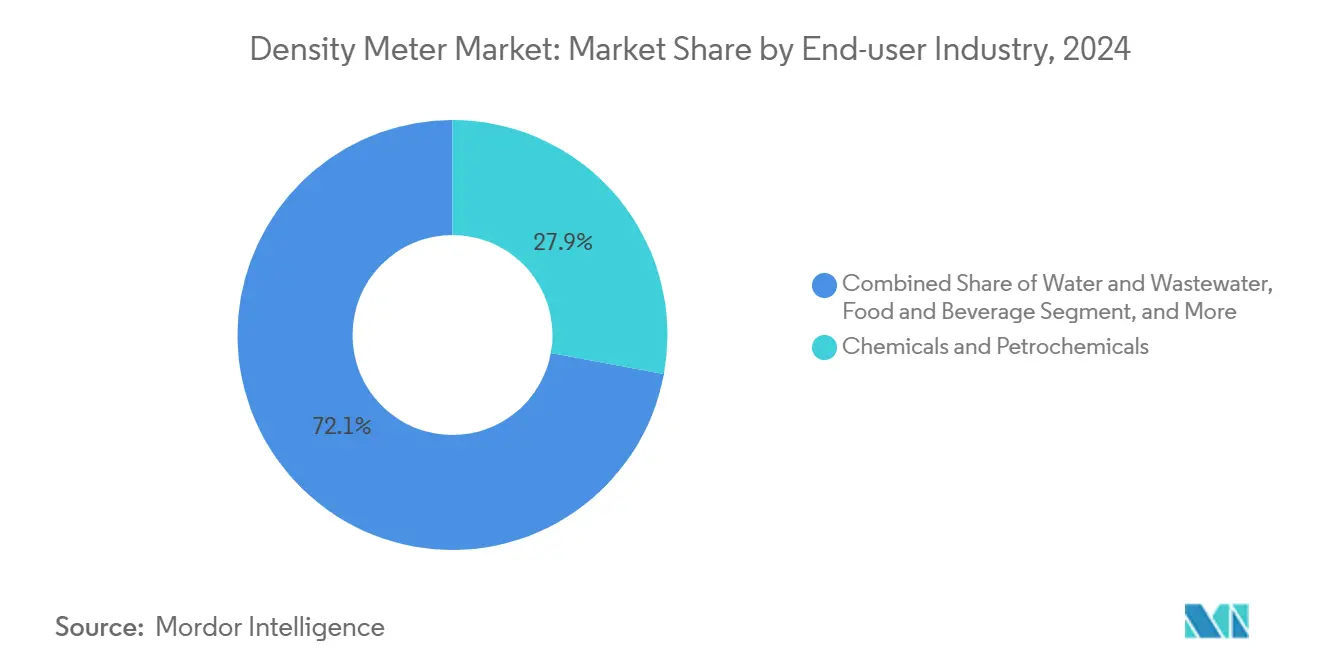

- 按最终用户,化学品和石化在2024年占收入份额的27.9%,而水和废水处理将记录最快的6.2%复合年增长率到2030年。

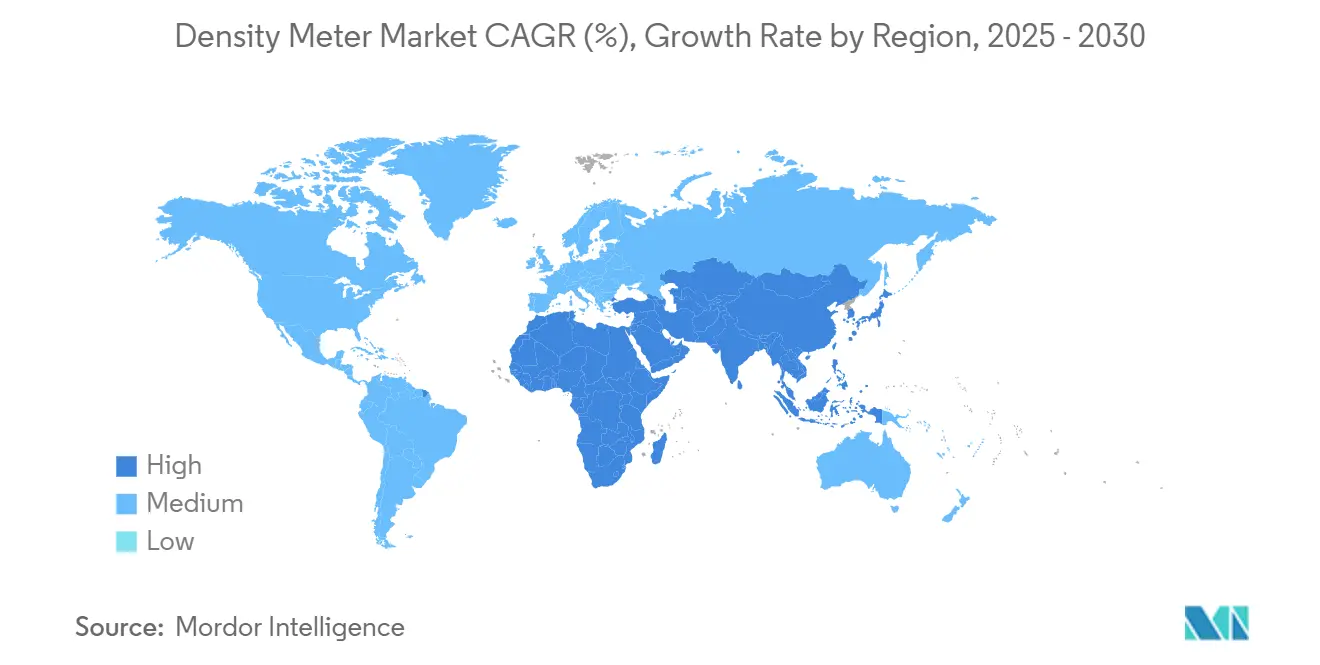

- 按地理位置,亚太地区在2024年占收入的34.1%,而中东和非洲预计在预测期间以6.4%的复合年增长率推进。

全球密度计市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数字化转型提升对实时密度监测的需求 | +0.8% | 北美,溢出到欧洲 | 中期(2-4年) |

| 石油和天然气更严格的交接规则 | +0.6% | 全球,关注中东和北美 | 短期(≤2年) |

| 精酿饮料的在线质量控制 | +0.3% | 欧洲,扩展到北美 | 中期(2-4年) |

| 采矿中浆料密度优化 | +0.4% | 南美,亚太地区应用 | 长期(≥4年) |

| 连续生物制药制造 | +0.5% | 亚太地区核心,溢出到西方 | 中期(2-4年) |

| 干旱地区海水淡化项目 | +0.4% | 中东和非洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

北美工艺行业数字化转型提升对实时密度监测的需求

北美的工厂现在将智能密度传感器嵌入制造执行系统和实验室信息管理系统网络中,启用预测模型,减少停机时间并收紧产品质量分布。[1]BioProcess International, "Real-Time, Data-Driven, and Predictive Modeling," bioprocessintl.com 云托管分析结合密度、粘度和流量数据来优化炼油厂设定点,如Ergon Refining专业工厂所展示的。[2]Emerson, "Ergon Refining: A digital transformation story," emerson.com 在线测量仪提供持续验证,取代实验室批次测试,嵌入式人工智能算法现在在规格外批次出现之前很久就向技术人员发出漂移警报。食品和制药的监管制度进一步加速吸收,因为数字审计跟踪简化了合规报告。

全球石油和天然气行业更严格的交接法规推动在线密度计安装

财政计量规则现在将碳氢化合物交接的不确定性限制在低于0.1%,将科里奥利测量仪定位为管道和浮动储存单元的默认解决方案。[3]OnePetro, "Novel Application of Coriolis Meters in Custody Transfer Applications," onepetro.org阿布扎比国家石油公司的销售天然气网络验证了与传统超声波设备相比更低的运营支出和更宽的调节比,而美国天然气协会和国际标准化组织标准已被修订以参考科里奥利性能基准。非洲和拉丁美洲的新兴生产商正在复制这些标准,扩大了提供同时质量流量和密度读数的先进在线仪器的可寻址池。

欧洲精酿饮料行业在线质量控制的日益采用

德国和英国的微型啤酒厂和蒸馏厂正在安装紧凑的酒精密度计以符合消费税规则并最大限度地降低实验室外包成本。苏格兰威士忌蒸馏厂在切换到科里奥利流量计后报告0.1%-0.4%的准确性,确保一致的口感和酒精度声明。成功故事正在北美精酿生产商中播种类似的投资,这些生产商寻求数据驱动的发酵控制。

欧洲精酿饮料行业在线质量控制的日益采用

智利和秘鲁的铜选矿厂正在嵌入超声波探头来测量管道中的尾矿密度,减少浓缩回路中的用水量和能耗。新的非侵入式传感器能承受研磨浆料和90°C以上的温度,为试剂加药和泵速调节产生实时反馈。跨国矿商旨在到2027年在印度尼西亚镍和澳大利亚铁矿石站点复制这些收益。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 核测量仪放射源许可挑战 | -0.3% | 欧洲,溢出到其他发达地区 | 短期(≤2年) |

| 新兴经济体科里奥利测量仪高校准成本 | -0.4% | 亚太地区和南美 | 中期(2-4年) |

| 热浆料中超声波性能漂移 | -0.2% | 全球采矿和冶金 | 长期(≥4年) |

| 低成本中国供应商价格压力 | -0.5% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧洲放射源许可挑战限制核密度计吸收

欧盟指令2013/59/Euratom收紧了安全标准,增加了反复审计和强制操作员培训,提高了核测量仪的生命周期成本。设备制造商必须获得第32部分许可证并通过详细库存记录跟踪密封源,阻碍曾经依赖伽马射线仪器的小加工商。用户现在转向消除放射性责任的超声波或微波替代方案,加速了散装固体处理和沥青混合厂的技术替代。

新兴经济体科里奥利密度计高初始校准成本

可追溯校准程序需要专门设备和参考流体,而很少有当地实验室能够提供,使许多巴西和印度加工商的年度验证费用超过硬件价格的10%。来自地区中心的服务工程师增加了差旅费和停机时间,促使成本敏感的买家选择满足"适合用途"准确度阈值的振动管或差压测量仪。供应商正在通过延长校准间隔和嵌入式诊断做出回应,但在增长市场认证设施激增之前,采用差距将持续存在。

细分分析

按类型:手持式增长重塑现场测量

台式设备占2024年收入的44.8%,在重视多参数分析和严格文档记录的制药质量控制和化学配方实验室中占主导地位。相反,手持式仪器录得6.5%的复合年增长率,到2030年将超过3亿美元,由远程管道调查、现场饮料检查和移动采矿团队推动。便携式设备的密度计市场规模明显上升,因为制造商增加温度补偿、射频识别样品跟踪和蓝牙导出到实验室信息管理系统平台。[4]Mettler-Toledo, "Portable Density Meter," mt.com

向分散决策的更广泛推进强化了这种转变。操作员现在在灌装点验证产品密度,避免实验室排队并及早发现偏差。坚固的丙烯腈-丁二烯-苯乙烯共聚物外壳能抵御灰尘和飞溅,而车载锂电池提供八小时续航。增强型固件执行自动粘度校正,实现±0.001 g/cm³范围内的现场准确性。这种多功能性正在将可寻址用例从乳制品厂扩展到生物柴油码头,收紧质量环路并降低返工率。

备注: 购买报告后可获得所有单个细分的细分份额

按测量技术:科里奥利主导地位遇到超声波势头

科里奥利仪器在2024年占密度计市场份额的34.9%,因其无与伦比的同时捕获质量流量和密度的能力而巩固--这对财政交接和配方控制是一个福音。高端型号实现±0.05%的密度准确性并自我诊断涂层或两相流,降低计划外停机。功能丰富的固件将重新校准频率从每年减少到每三年一次,削减所有权成本。[5] Endress+Hauser, "Proline Promass A 500 Coriolis flowmeter," us.endress.com

然而,超声波变体凭借夹装式设计以7.1%的复合年增长率推进,在乳制品、纸浆和采矿管道中避免停机和卫生担忧。微机电系统驱动的微科里奥利原型也出现在样品体积以微升计量的微反应器和药物输送应用中。将数字孪生与在线诊断相结合的供应商处于最佳位置,因为买家优先考虑预测性维护而不是仅仅的传感器准确性。

按流体介质:浆料用例加速

液体测量仍然驱动67.8%的收入,但浆料应用将以5.2%的复合年增长率超越到2030年,因为矿商优化尾矿固结。采矿浆料的密度计市场规模到十年末将超过1.9亿美元。操作员部署非侵入式声学测量仪以承受20巴线压力下的磨损。

增强的算法现在考虑粒径分布和温度,帮助选矿厂在±0.5%范围内达到目标纸浆密度并改善下游浮选回收率。气相测量仍然是利基但对液化天然气沸腾和暖通空调制冷剂充注监测至关重要,其中密度影响能效和排放合规。

按最终用户行业:水和废水引领增长曲线

化学品和石化在2024年保持最大份额27.9%,依赖严格的密度控制进行混合、交接和排放核算。然而,水和废水公用事业公司将因沙特阿拉伯和阿联酋的海水淡化大型项目以及加利福尼亚的饮用水回用倡议而录得6.2%的复合年增长率。密度读数指导膜污染诊断和盐水浓缩,保障系统正常运行时间并优化能耗。

更密集的采用也渗透到生物营养去除中,其中混合液密度直接关联到曝气需求。智能网络将读数输入人工智能引擎,削减高达12%的电力成本,验证不到两年的投资回收期。在市政投标中,偏好现在倾向于为埋地水库和污水拦截器提供IP68外壳和窄带物联网连接的测量仪。

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户行业:半导体工厂要求纳米级精度

在半导体中,介电常数和浆料化学决定线路良率,促使晶圆厂为化学机械抛光和蚀刻化学品安装±0.0001 g/cm³重复性的在线密度计。随着节点缩小到3纳米以下,工艺窗口进一步收紧,计量预算增加。集成密度-粘度装置现在通过SECS/GEM通信,自动化配方验证并在晶圆损坏发生之前重定向规格外批次。

先进封装厂采用超声波密度测量仪监测环氧下填充和焊膏,限制空洞和翘曲。增长潜力受半导体资本支出周期性质限制,但该应用说明了密度计行业如何影响下一代电子产品可靠性。

地理分析

亚太地区在2024年以34.1%的收入领先,由中国庞大的炼油和化工综合体、印度激增的生物制品产能以及韩国的半导体投资推动。密度计市场继续受益于奖励智能工厂改造和可持续发展报告的政府项目。日本对零缺陷汽车流体的关注进一步维持了高端实验室仪器销售。

中东和非洲虽然较小,但随着海水淡化、绿色氢气和远程管道监测获得动力,以6.4%的复合年增长率实现顶线加速。沙特阿美公司的上游项目在多相分离器中指定科里奥利测量仪,而阿联酋公用事业公司部署基于密度的控制环路以增加反渗透回收率。南非铂金矿商改装超声波探头以减少尾矿浓缩机中的用水量。

北美在化学和食品加工商数字化传统工厂时保持强劲的替换需求。工业物联网采用的政府激励措施扩大了以太网-IP支持测量仪的订单。欧洲严格的碳和酒精税框架支撑稳定升级,尽管面临能源成本逆风。南美对尾矿坝安全的关注催化了智利铜矿和巴西铁矿石作业的浆料测量仪改装。

竞争格局

市场呈现适度集中;前五大供应商占全球收入约55%,平衡规模效益与创新进入者的空间。Anton Paar利用其全球服务网络和最近的Brabender收购来捆绑流变学和密度技术。Emerson将人工智能驱动的分析集成到其Promass产品线中,并利用Roxar多相专业知识为上游石油和天然气服务。Mettler-Toledo专注于便携式和实验室利基市场,添加CFR第11部分就绪的数据完整性功能。

Endress+Hauser与SICK的2025年联盟汇集了气体分析和流量专业知识,为排放监测提供交钥匙合规包。新来者将基于微机电系统的微科里奥利芯片商业化用于微流体,而亚洲供应商用低成本振动管测量仪充斥商品细分市场,加剧价格压力但缺乏深度服务支持。获胜策略取决于预测性维护、开放协议连接和基于订阅的校准服务,这些服务捆绑合规文档。

密度计行业领导者

-

Anton Paar GmbH

-

VWR International (Avantor)

-

Thermo Fisher Scientific

-

Emerson Electric Co.

-

Mettler Toledo

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Endress+Hauser和SICK成立合资企业,在Endress+Hauser SICK GmbH+Co. KG旗下带来800名员工,共同开发气体分析仪和流量计。

- 2024年6月:Endress+Hauser在2023年申请257项专利后,在其发明家会议上表彰了400名发明家。

- 2024年1月:Anton Paar完成Brabender收购,将其销售足迹扩展到全球37个中心。

- 2024年10月:Endress+Hauser推出了紧凑型卫生压力和液位产品线,配备蓝牙维护工具

全球密度计市场报告范围

密度计是用于确定液体或气体密度的分析测量仪器。它也被称为密度计。密度测量定义为质量除以体积。它们是一个重要的质量控制参数,因为计算表明在工业和研究中使用的物质的纯度、一致性和浓度。密度计的适用性具有广泛的范围,其中质量保证和测试是设备执行的关键作用。

密度计市场按类型(台式、模块、便携式)、应用(科里奥利、核、超声波、微波、重力)、最终用户行业(水和废水、化学品、采矿和金属加工、食品饮料、医疗保健和制药、电子、石油和天然气)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。报告为上述所有细分提供价值(美元)的市场预测和规模。

| 台式 |

| 模块/在线 |

| 便携式/手持式 |

| 科里奥利 |

| 核(伽马) |

| 超声波 |

| 微波 |

| 振动U型管 |

| 重力式(比重计替代) |

| 液体 |

| 气体 |

| 浆料和悬浮液 |

| 水和废水 |

| 化学品和石化 |

| 采矿和金属加工 |

| 食品饮料 |

| 医疗保健和制药 |

| 电子和半导体 |

| 石油和天然气(上游、中游、下游) |

| 电力和公用事业 |

| 研究和学术 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型 | 台式 | ||

| 模块/在线 | |||

| 便携式/手持式 | |||

| 按测量技术 | 科里奥利 | ||

| 核(伽马) | |||

| 超声波 | |||

| 微波 | |||

| 振动U型管 | |||

| 重力式(比重计替代) | |||

| 按流体介质 | 液体 | ||

| 气体 | |||

| 浆料和悬浮液 | |||

| 按最终用户行业 | 水和废水 | ||

| 化学品和石化 | |||

| 采矿和金属加工 | |||

| 食品饮料 | |||

| 医疗保健和制药 | |||

| 电子和半导体 | |||

| 石油和天然气(上游、中游、下游) | |||

| 电力和公用事业 | |||

| 研究和学术 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

密度计市场的当前价值是多少?

密度计市场在2025年达到11.2亿美元,到2030年将增长到13.8亿美元。

哪种测量技术主导密度计安装?

科里奥利仪器以2024年34.9%的收入领先,因为它们在单个设备中结合质量流量和密度读数。

为什么手持式密度计越来越受欢迎?

现场人员青睐手持式设备进行现场验证,由电池电源、蓝牙数据导出和实验室级准确性支持

到2030年哪个最终用途行业增长最快?

水和废水处理将以6.2%的复合年增长率扩展,因为海水淡化和水回用项目增多。

哪些地区呈现最强的增长潜力?

中东和非洲将由于海水淡化大型项目、石油和天然气投资以及采矿扩张而录得6.4%的复合年增长率。

供应商如何在基本测量之外增加价值?

领先供应商嵌入人工智能驱动的诊断、预测性维护和云连接,以减少停机时间并简化合规审计。

页面最后更新于: