输送机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 9.66 十亿美元 |

| 市场规模 (2030) | 12.98 十亿美元 |

| 增长率 (2025 - 2030) | 4.50% CAGR |

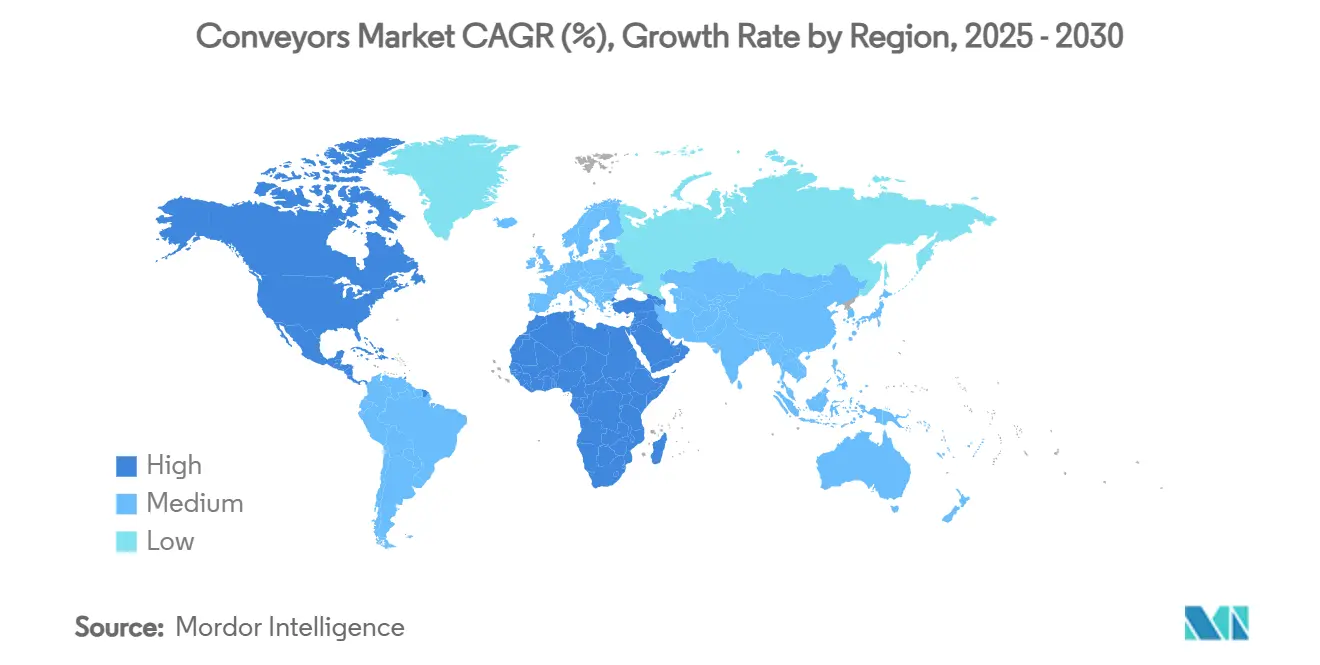

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

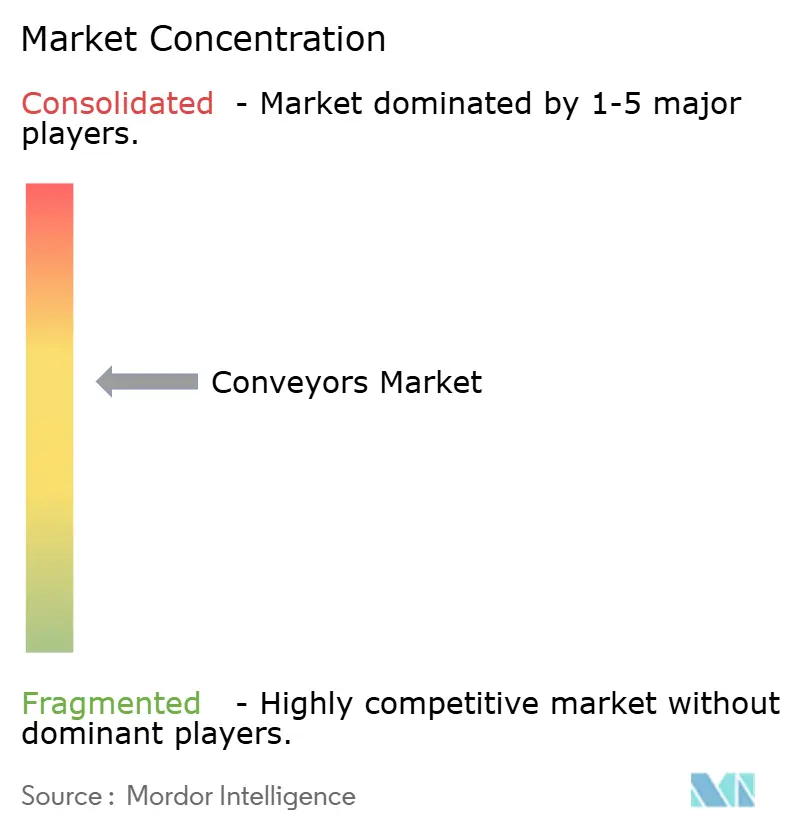

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报输送机市场分析

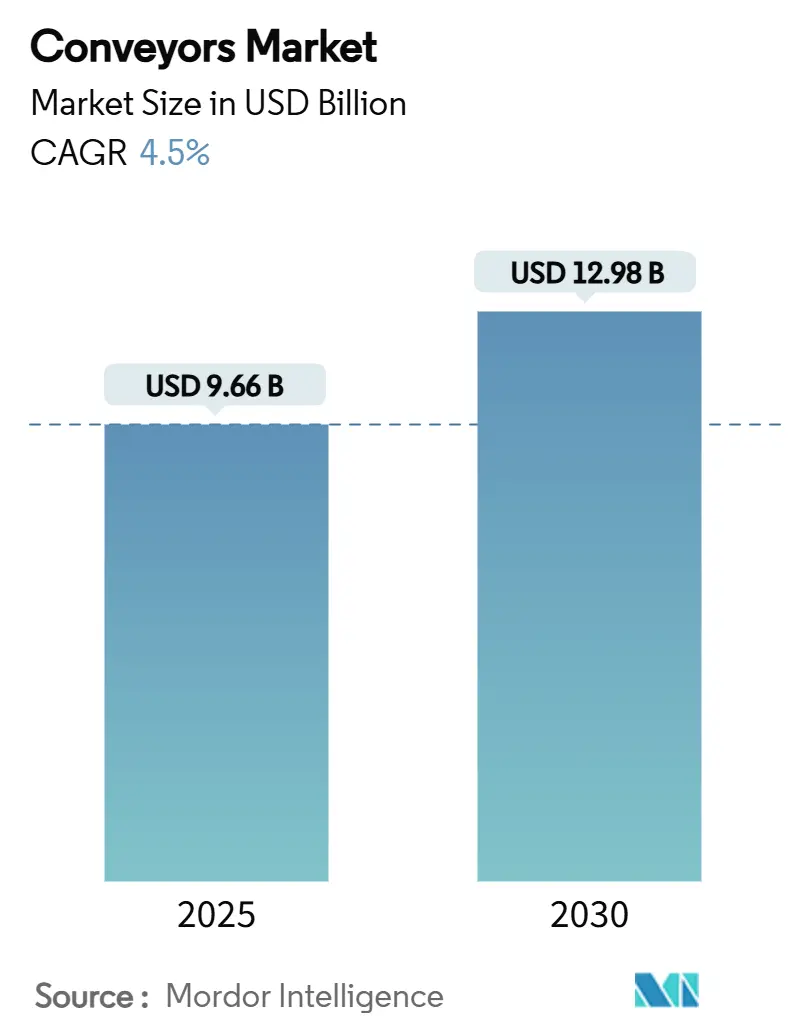

输送机市场规模预计2025年为96.6亿美元,预计到2030年将达到129.8亿美元,在预测期(2025-2030)内复合年增长率为4.5%。前景受电商履行中心快速增长、工业4.0投资以及对能效追求的推动,这推动了能够在下坡运行周期中节省37-39%电力的再生驱动技术的采用。[1]Exploring the Economic Hypothetical for Downhill Belt Conveyors Equipped with Three-Phase Active Front-End Load Converters, Technologies, mdpi.com 亚太地区引领需求,而中东地区随着大型物流园区上线而录得最快扩张。皮带技术保持安装数量的多数份额,但架空设计扩张最快,因为工厂需要释放地面空间。软件驱动的预测性维护正成为最强劲的组件增长领域,可减少多达30%的计划外停机时间并延长资产寿命。与此同时,较小企业的资本支出犹豫减缓了高端升级的步伐,AGV/AMR替代对传统固定线路造成额外压力。

关键报告要点

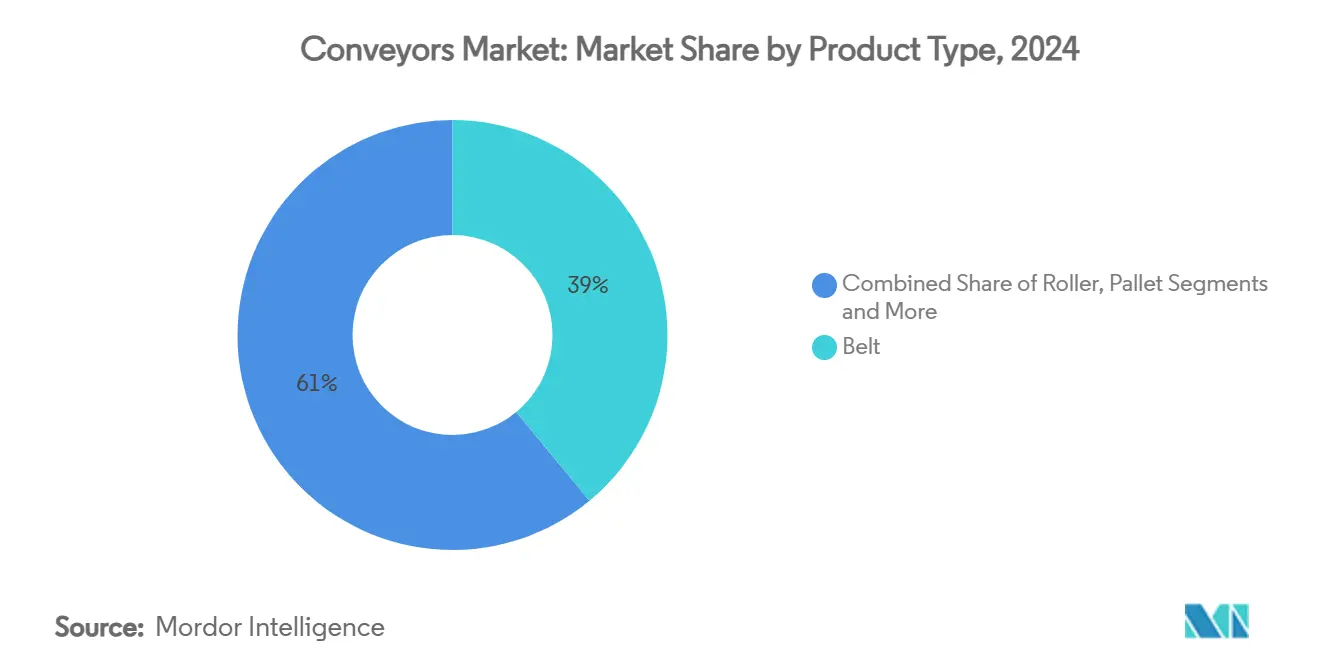

- 按产品类型,皮带式输送机在2024年占据39%的收入份额;架空输送机预计到2030年将以8.1%的复合年增长率扩张。

- 按载荷类型,单元处理在2024年占据输送机系统市场64.3%的份额,而散料处理预计到2030年将以8.7%的复合年增长率增长。

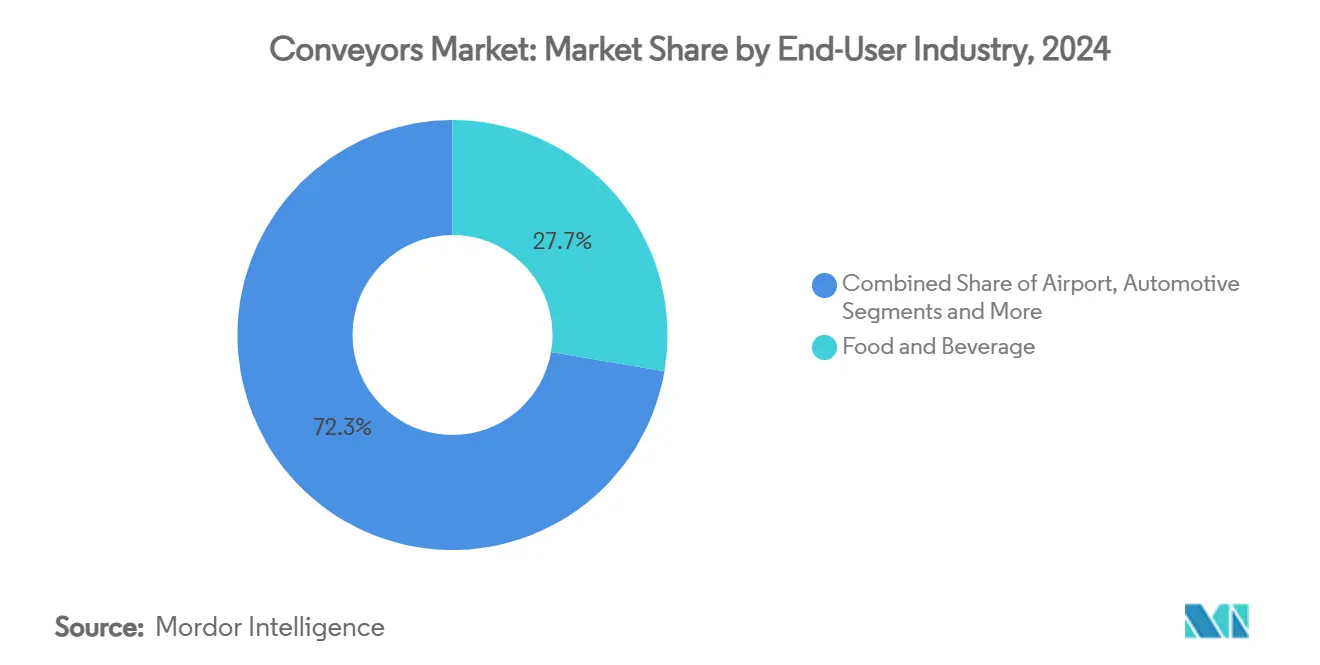

- 按终端用户行业,食品饮料在2024年占据输送机系统市场规模的27.7%份额,机场应用以9.2%的复合年增长率推进至2030年。

- 按系统配置,固定/线性在2024年占据59.8%份额;模块化/柔性配置以9.6%的复合年增长率扩张至2030年。

- 按组件,输送设备在2024年占据62.5%份额,软件及分析以10.4%的复合年增长率增长至2030年。

- 按地理区域,亚太地区在2024年占据38%份额,而中东地区在预测期内录得最快8.9%的复合年增长率。

全球输送机市场趋势及洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商履行中心快速增长 | 1.8% | 全球,集中在北美、欧洲和亚太地区 | 中期(2-4年) |

| 食品饮料工厂自动化处理需求增长 | 1.2% | 全球,在欧洲和北美尤其强劲 | 长期(≥4年) |

| 机场客流量增长推动行李处理输送机 | 0.9% | 全球,复苏重点在欧洲、北美和亚太地区 | 短期(≤2年) |

| 工业4.0现代化的政府激励 | 0.8% | 亚太地区核心,扩散到欧洲和北美 | 中期(2-4年) |

| 城市微履行需要紧凑模块化输送机 | 0.7% | 北美和欧洲,扩展到亚太城市中心 | 中期(2-4年) |

| 节能再生输送机驱动支持ESG目标 | 0.6% | 全球,欧洲和北美早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电商履行中心快速增长

城市微履行节点现在需要能够每小时分拣超过7,200个箱子同时占用最小地面面积的输送机平台。泰国Café Amazon的中心展示了这一模式,通过Interroll模块化系统每天处理20,000个箱子,服务4,000个网点。[2]Café Amazon success story | Interroll solutions, interroll.com 高吞吐量交叉带分拣机维持当日达承诺,垂直布局在空间受限的亚洲特大城市中最大化立方吞吐量。开发商指定即插即用输送机模块,以便设施可以在无需土建工程的情况下重新安排。这些要求维持强劲的设备更换周期,并强化输送机系统市场作为最后一英里物流支柱的地位。

食品饮料工厂自动化处理需求增长

加工商超越卫生合规,转向端到端吞吐量优化。Balaji Wafers通过转向保持温和产品处理的激活滚筒带线实现零计划外停机。[3]Back-end automation that's future ready, Intralox, intralox.com 配备视觉的输送机进行实时缺陷检查,减少人工检验。在大批量零食包装中,DirectDrive螺旋现在在Diversified Foods连续运行48小时,消除了历史性机械故障。模块化塑料皮带延长使用寿命,新兴植物基产品线需要能够处理具有不同水分特性脆弱物品的适应性布局。

机场客流量增长推动行李处理输送机

斯坦斯特德机场投资7000万美元安装2.4公里皮带加180辆自主推车,提高其行李吞吐量和服务可靠性。[4]Bags of Innovation: Automated Baggage Handling, Airport Industry Review, airport.nridigital.com 物联网传感器现在从值机到转盘标记行李,Power Stow装载皮带在超过400个站点减少地勤人员负担。更大的机队放大峰值负载,因此机场需要能够维持高工作周期同时与自动筛选集成的输送机。

工业4.0现代化的政府激励

印度的SAMARTH Udyog Bharat 4.0中心和美国能源部的4亿美元资助池补贴智能工厂改造,包括数据驱动的输送机升级。资金抵消前期成本障碍并加速再生驱动和网络安全控制的采用。激励结构因地区而异,为设备供应商创造基于位置的竞争优势。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本支出和长投资回收期 | -1.4% | 全球,特别影响发展中市场的中小企业 | 中期(2-4年) |

| 改造集成风险导致生产停机 | -0.8% | 全球,对成熟制造业地区影响更大 | 短期(≤2年) |

| AMR和AGV作为替代技术出现 | -0.6% | 北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 输送机控制网络的OT-IT网络安全漏洞 | -0.4% | 全球,对关键基础设施的关注加剧 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高前期资本支出和长投资回收期

即使有15%的内部收益率,节能再生驱动需要六年才能收回资本,这对现金紧张的企业是个障碍。每吨870-950美元之间的钢价波动使预算复杂化。存在租赁模式,但在信贷市场紧张的地区采用滞后。这种成本张力限制了高端设备在输送机系统市场的渗透。

AMR和AGV作为替代技术出现

移动机器人录得17%的需求增长,在仓库中八个月内达到投资回收期,价格为49,000欧元的AGV解决方案低于79,200欧元的传统线路。输送机在连续高吞吐量流动中仍然优越,但买家在决定资本项目时评估灵活性收益,为固定系统创造增量份额损失。

细分市场分析

按产品类型:皮带主导地位面临架空创新

皮带式输送机在2024年保持39%份额,是矿业、食品和一般制造生产线的基石。德克萨斯州的沙丘快线证明了皮带规模,每年横跨42英里运输1300万吨,减少25,000次卡车运输。架空变型以8.1%的复合年增长率提升,因为工厂开放地面空间并改善工人安全。滚筒系统受益于适合可重构装配的模块化框架,而托盘线服务精密汽车任务。在各个类别中,智能传感器将预测性维护准确性推至95%以上。

皮带解决方案的输送机系统市场规模预计将随着可持续采矿和散料物流项目而扩大,而架空设计通过最大化立方利用率获得增量份额。节能振动设计仅需传统驱动力的20%,反映了跨细分创新。板链线路仍嵌入重型车辆生产中,但其增长受到对灵活替代方案需求增长的抑制。

备注: 购买报告后可获得所有单独细分市场的份额

按载荷类型:单元处理引领散料加工

单元处理占2024年需求的64.3%,由电商和离散制造工作流程驱动,这些工作流程重视温和的产品控制和零压力累积。具有视觉辅助缺陷检测的系统现在处理分类任务同时提高安全性。散料处理虽然较小,但将以8.7%的复合年增长率超越单元增长,关键在于大宗商品增长和农业现代化。混合安装模糊边界,因为工厂寻求能够在托盘和粒状进料之间切换的基础设施。

在采矿中,TAKRAF的科拉瓦西项目强调重型散料处理能力要求。制药洁净室依靠真空输送机每小时传输超过11,100升同时保持无菌状态。这些双重路径在输送机系统市场内维持多元化收入流。

按终端用户行业:食品加工驱动机场增长

食品饮料工厂在2024年占据27.7%份额,受严格卫生和可扩展需求推动。为冲洗和模块化皮带设计的输送机线在这一领域占主导地位。机场系统发布最快9.2%的复合年增长率,与客流量反弹和需要物联网行李跟踪的新航站楼项目一致。汽车制造商转向电动汽车电池处理,使用无托盘皮带提高吞吐量和安全性。

制造应用跨越电子、制药和重型机械多元化。采矿作业仍以皮带为中心,但推动再生技术以减少排放,支持ESG承诺。零售和包裹细分市场整合全渠道策略,利用分拣输送机连接商店和在线渠道。这种多样性缓冲了输送机系统市场对任何单一垂直领域周期性波动的影响。

备注: 购买报告后可获得所有单独细分市场的份额

按系统配置:模块化灵活性挑战固定系统

固定/线性线路在2024年保持59.8%份额,在24/7吞吐量胜过布局可变性的地方受到青睐。日本东京和大阪之间310英里的货运输送机展示了大规模固定效率。模块化/柔性系统以9.6%的复合年增长率超越,在消费品和微履行环境中因快速重构而受到重视。即插即用电气和标准化接口将组件变型减少85%。

模块化平台的输送机系统市场规模随着全渠道零售商扩展弹出式中心而增长。固定资产在高容量矿山和工艺工厂中仍然关键,但混合蓝图现在将模块化分支缝合到固定主干上,为操作员提供两全其美的性能。

按组件:软件分析超越硬件增长

输送设备在2024年保持最大份额62.5%。然而软件和分析享受10.4%的复合年增长率,因为预测性维护仪表板减少现场访问并将产量提升0.6%,对Flexco部署而言年价值112万美元。驱动和控制欢迎可节省多达39%能源使用的再生设计。

在各组件中,人工智能算法实时优化电机磁性,在不牺牲吞吐量的情况下降低消耗。嵌入控制器的边缘计算最小化延迟和云依赖,在输送机系统市场内强化网络安全架构。

地理分析

亚太地区在2024年占输送机系统市场的38%,以中国、印度和东南亚不断扩大的制造集群为支撑。大福在印度的新工厂突显了来自汽车和电子垂直领域不断增长的本地需求。中国继续在采矿和港口基础设施中安装重型散料皮带,而印度利用SAMARTH Udyog设施加速智能工厂改造。洁净室输送机需求随半导体投资而上升,日本310英里货运线突显了巨型项目雄心。

中东以8.9%的复合年增长率增长,受益于物流多元化议程。沙特愿景2030向Oxagon等货运走廊投入1066亿美元,推动对高容量分拣和港口输送机的需求。阿联酋物流市场在2025年价值200.3亿美元,支撑预测到2025年达到16亿美元的仓库自动化支出。

北美和欧洲继续现代化传统安装,受到能源部能效补助和欧盟碳法规的推动。再生驱动看到早期采用,特别是在绿色授权提升投资回报率计算的欧洲。南美和非洲显示与采矿和港口项目相关的增长点,但资本约束减缓了分析密集型系统的采用。

竞争格局

输送机系统市场显示出中等分散性,但通过并购向规模参与者倾斜的趋势加强。Pacteon收购Descon扩展了其为食品饮料客户提供的生产线末端产品组合。传统制造商面临来自AGV/AMR供应商的替代风险,促使西门子与SuperTrak合作将智能输送嵌入TIA平台等联盟。

在再生采矿输送机和制药洁净室移动性方面仍有空白,Stäubli的Sterimove机器人开辟新天地。竞争优势越来越依赖于超过95%故障预测准确性的AI驱动诊断。将硬件稳健性与生命周期分析打包的供应商在买家提升总拥有成本指标而非标价时获得优势。

输送机行业领导者

大福株式会社

胜斐迩集团

村田机械株式会社

伯曼集团有限公司

霍尼韦尔智能集成公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:大福在印度推出新制造工厂,以服务加速的地区自动化需求。

- 2025年3月:阿特拉斯能源解决方案完成其4亿美元、42英里沙丘快线皮带的首次商业交付。

- 2025年1月:TAKRAF赢得智利科拉瓦西矿山扩建的输送机设计和供应合同。

- 2024年12月:西门子和SuperTrak CONVEYANCE合作,将Horizon3™智能运输与TIA Portal集成。

全球输送机市场报告范围

输送机系统是用于以最小努力运输各种材料的机械设备或装配件。有不同的输送机系统,通常由支撑轮子、滚筒或皮带的框架组成,材料在其上从一个地方移动到另一个地方。

输送机市场按产品(皮带、滚筒、托盘、架空)、终端用户垂直领域(机场、零售、汽车、制造、食品饮料、制药、采矿)和地理区域细分。市场规模和预测以上述所有细分市场的价值(百万美元)提供。

| 皮带 |

| 滚筒 |

| 托盘 |

| 架空 |

| 板链 |

| 螺旋和气动 |

| 单元处理 |

| 散料处理 |

| 机场 |

| 零售和电商 |

| 汽车 |

| 食品饮料 |

| 制药 |

| 采矿和采石 |

| 制造(离散和流程) |

| 其他 |

| 固定/线性 |

| 模块化/柔性 |

| 输送设备 |

| 驱动和控制 |

| 软件和分析 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 意大利 | |

| 英国 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 以色列 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按产品类型 | 皮带 | |

| 滚筒 | ||

| 托盘 | ||

| 架空 | ||

| 板链 | ||

| 螺旋和气动 | ||

| 按载荷类型 | 单元处理 | |

| 散料处理 | ||

| 按终端用户行业 | 机场 | |

| 零售和电商 | ||

| 汽车 | ||

| 食品饮料 | ||

| 制药 | ||

| 采矿和采石 | ||

| 制造(离散和流程) | ||

| 其他 | ||

| 按系统配置 | 固定/线性 | |

| 模块化/柔性 | ||

| 按组件 | 输送设备 | |

| 驱动和控制 | ||

| 软件和分析 | ||

| 按地区 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 意大利 | ||

| 英国 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

输送机系统市场目前的价值是多少?

输送机系统市场在2025年价值96.6亿美元。

输送机系统市场预计增长多快?

预计将以6.10%的复合年增长率增长,到2030年达到129.8亿美元。

哪个地区在输送机系统市场领先?

亚太地区因制造和物流投资在2024年以38%的份额领先。

输送机系统市场哪个细分增长最快?

软件和分析因预测性维护采用而显示10.4%复合年增长率的最高增长。

为什么节能再生输送机获得关注?

它们减少高达39%的能源使用并满足ESG目标,在下坡作业中六年内实现回报。

AGV如何影响输送机系统市场?

AGV和AMR解决方案提供灵活替代方案,在仓库中八个月内缩短投资回收期,并挑战传统固定线路安装。

页面最后更新于: