控制阀市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

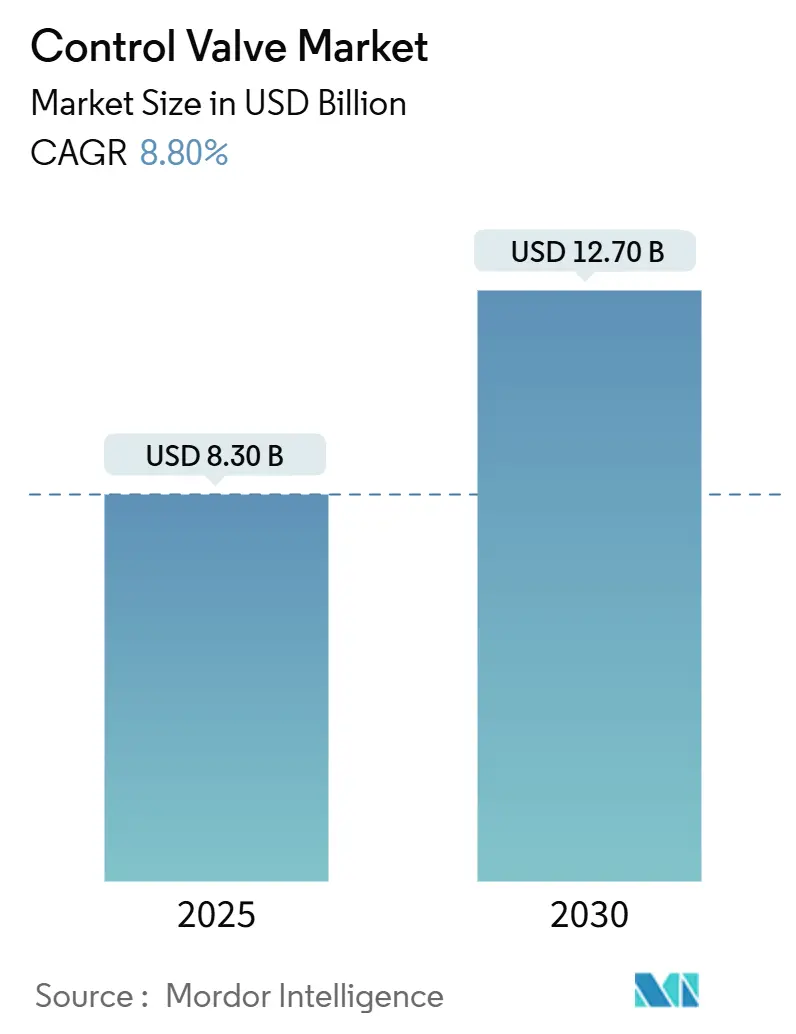

| 市场规模 (2025) | 8.30 十亿美元 |

| 市场规模 (2030) | 12.70 十亿美元 |

| 增长率 (2025 - 2030) | 8.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence控制阀市场分析

控制阀市场规模在2025年为83亿美元,预计到2030年将达到127亿美元,复合年增长率为8.80%。石油、天然气、电力和水利基础设施的稳定资本支出支撑着这一增长,而氢能经济的规模化发展和数字化资产管理创造了新的应用领域。预计到2035年,石油天然气基础设施投资将达到1.06万亿至1.34万亿美元,确保了长期需求基础。[1]Los Angeles Department of Water and Powe, Los Angeles Department of Water and Power, "2023-24 Briefing Book," ladwp.com 市政供水部门增加了结构性利好因素;仅洛杉矶水电部就在执行一项63亿美元的五年资本计划,优先进行输水干线和处理厂的阀门升级。监管动力加速了从气动到电动驱动的转变,因为美国环保署每公吨900美元的甲烷收费提高了逃逸排放合规成本。[2]U.S. Environmental Protection Agency, U.S. Environmental Protection Agency, "Final Rule," epa.gov 亚太地区占2024年收入的38.2%,是全球产量的中坚力量,而北美和欧洲在数字化改造和严苛服务规格方面处于领先地位。

关键报告要点

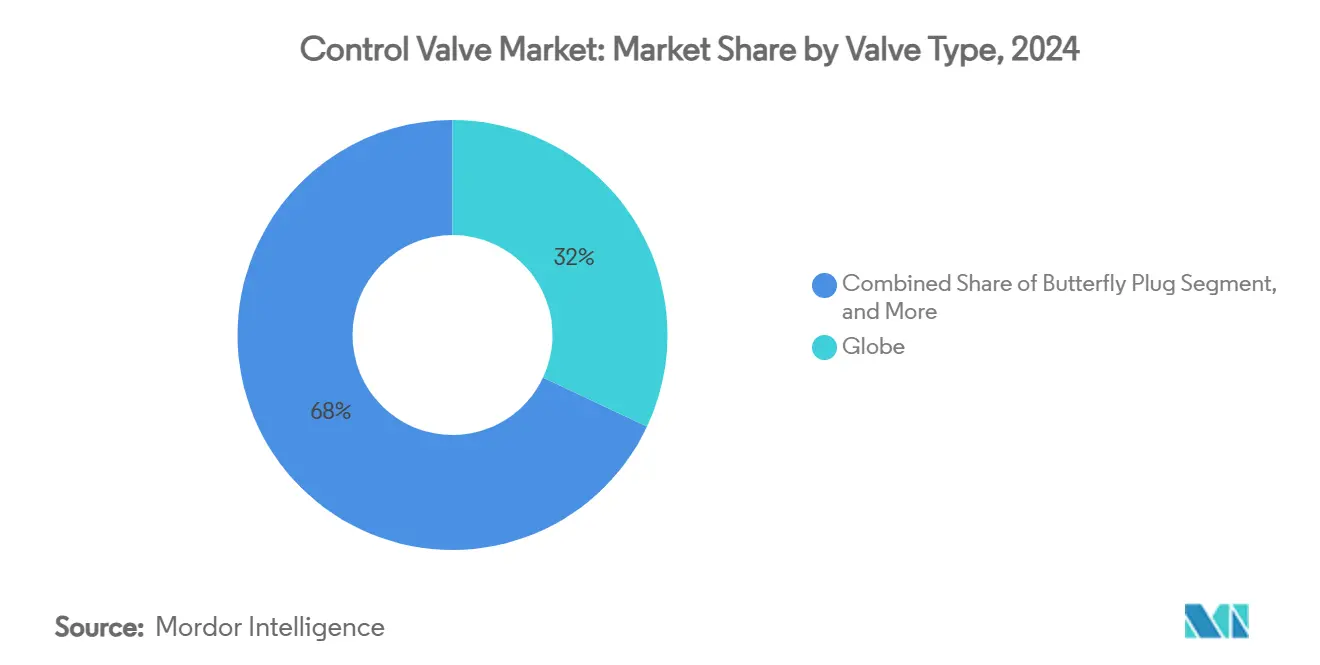

- 按阀门类型划分,球阀在2024年控制阀市场份额中占32%;蝶阀预计将以8.9%的复合年增长率扩张至2030年。

- 按驱动技术划分,气动系统在2024年控制阀市场份额中占48%,而电动驱动预计到2030年将以9.8%的复合年增长率增长。

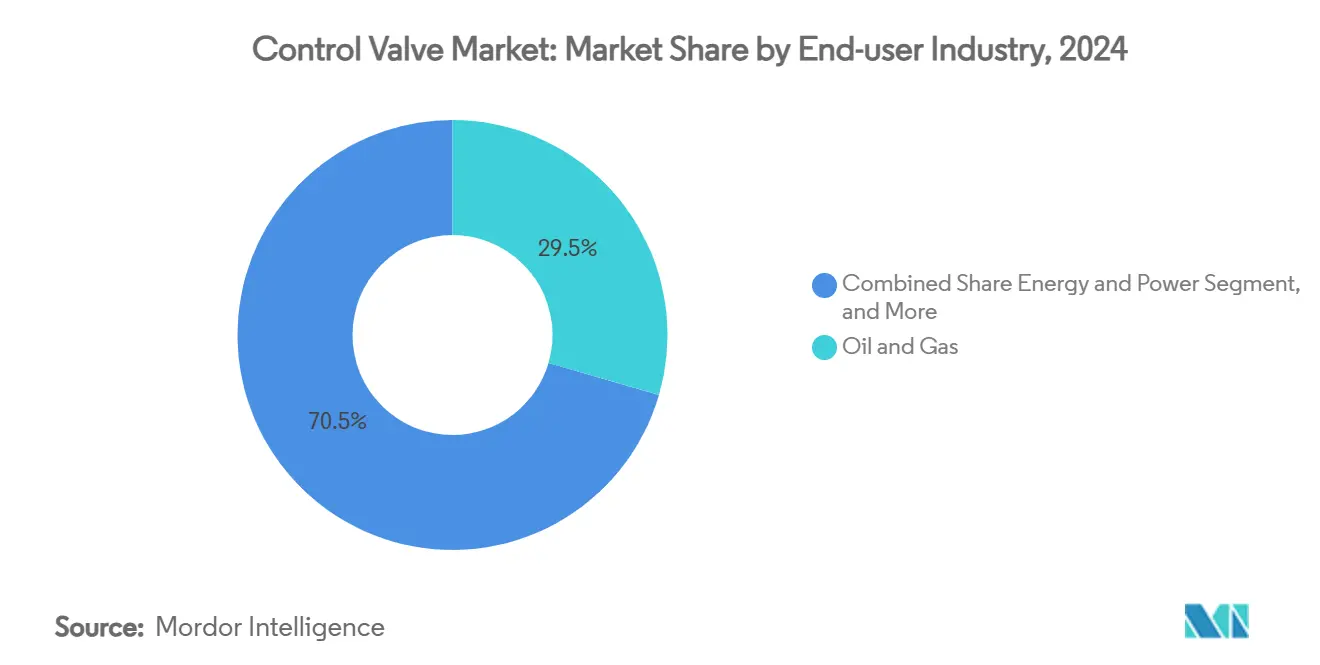

- 按终端用户行业划分,石油天然气在2024年控制阀市场规模中占29.5%;水和废水处理以10.1%的复合年增长率推进至2030年。

- 按材料划分,钢材在2024年控制阀市场规模中占41%份额,塑料材料到2030年将以7.2%的复合年增长率增长。

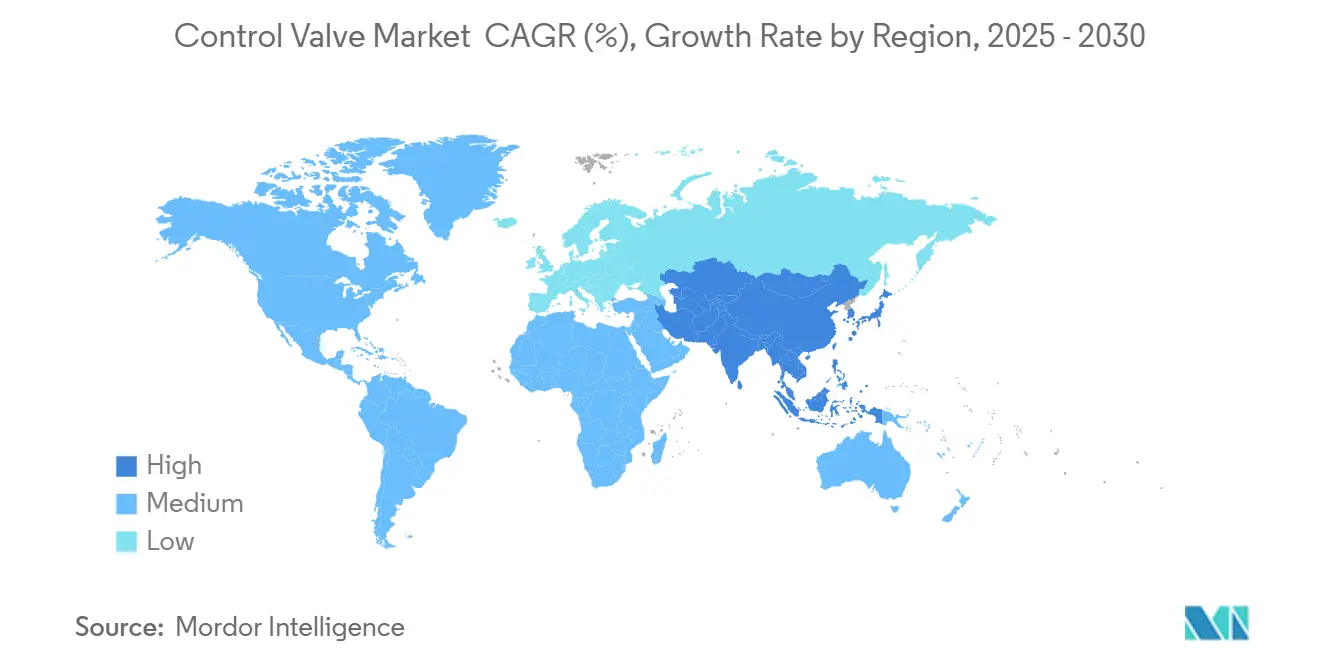

- 按地理位置划分,亚太地区在2024年占收入的38.2%,并以7.9%的复合年增长率推进,是所有地区中最快的。

全球控制阀市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 水和废水基础设施投资增加 | 2.10% | 北美、亚太 | 中期 (2-4年) |

| 老化电力和工艺厂房的现代化改造 | 1.80% | 北美、欧洲 (向亚太地区扩散) | 长期 (≥4年) |

| 排放严格环境法规 | 1.50% | 全球,以北美和欧盟为主导 | 短期 (≤2年) |

| 氢能经济规模化需要高压阀门 | 1.20% | 亚太核心,欧洲和北美早期采用 | 长期 (≥4年) |

| 数字孪生预测性阀门诊断 | 0.90% | 全球,北美和欧洲早期收益 | 中期 (2-4年) |

| 小型模块化反应堆增长需要严苛服务阀门 | 0.70% | 北美、欧洲、亚太选择性地区 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

水和废水基础设施投资增加

市政公用事业优先进行资产更新,以满足日益严格的质量要求和气候韧性目标。田纳西州2024年为102个项目拨款2.32亿美元,说明了替换项目的广度,其中电子驱动阀门提供了操作员现在需要的远程监控功能。加利福尼亚最大水区的并行支出支撑了智能蝶阀和塞阀的多年采购周期,这些阀门可减少无收入水损失。这些承诺支撑了电动驱动的增长轨迹,同时刺激了与诊断软件相关的售后服务。

老化电力和工艺厂房的现代化改造

热力、核能和石化场所的脱碳路线图压缩了传统流量控制资产的替换周期。美国能源部的核电站现代化战略将控制阀升级确定为基础安全投资,并为核服务合格的数字定位器分配研究资金。水电延寿项目投入近10亿美元用于现代电子阀门,这些阀门集成了监督控制网络的网络安全保障measures energy.gov。这些项目将规格转向高精度球阀设计和耐腐蚀合金,强化了高端定价细分市场。

严格的排放环境法规

减排要求正在重塑技术偏好。EPA的甲烷费用和2025年1月要求99.9%减排的化学制造标准正在用消除排气量的电动替代品取代燃气驱动器。[3]Federal Register, U.S. National Archives, "National Emission Standards for Hazardous Air Pollutants: Chemical Manufacturing Area Sources Technology Review," federalregister.gov 管道安全规则现在强制要求破裂缓解阀门,扩大了对具有SIL级安全诊断的快速电动球阀的需求。能够认证低排放填料系统的供应商在炼油和中游细分市场中获得竞争优势。

氢能经济规模化需要高压阀门

日本、韩国和澳大利亚的绿色氢能试点项目需要额定压力超过10,000 psi的球阀和球形阀,并采用抗氢致开裂的专用合金制造。NuScale的小型模块化反应堆(SMR)架构为蒸汽电解连接指定严苛服务阀门,扩大了核标准在氢能项目中的影响。贝克休斯在2024年为氢能研发分配了6.43亿美元,强化了供应商向这一新兴规格层级的推进。

约束因素影响分析

| 约束因素 | (约) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 石油价格波动抑制油气资本支出 | -1.4% | 全球,集中在北美和中东 | 短期 (≤2年) |

| 来自低成本亚洲供应商的价格压力 | -1.1% | 全球,在欧洲和北美最为明显 | 中期 (2-4年) |

| 合金供应链中断 | -0.8% | 全球,对北美和欧洲影响严重 | 短期 (≤2年) |

| 智能定位器的网络安全风险 | -0.5% | 全球,北美和欧洲早期影响 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

石油价格波动抑制油气资本支出

大宗商品波动削弱了勘探热情,推迟了严重依赖高价值阀门的绿地管道和LNG项目。澳大利亚能源生产商指出,该国在五年内仅吸引了全球勘探支出的1.2%,凸显了保守的投资环境。马石油2025-2027年展望呼应了这种谨慎态度,强调棕地优化而非产能扩张。虽然基线维护保持已安装基础活跃,但短周期可自由支配支出在定价可见性改善之前仍面临风险。

来自低成本亚洲供应商的价格压力

区域制造商利用一体化钢厂和接近铸造厂的优势来压缩成本结构。KITZ在2023财年基于半导体和氢能应用中具有价格竞争力的产品,录得创纪录的1669亿日元(11.5亿美元)销售额。派克汉尼汾警告称,地缘政治冲击收紧了耐腐蚀合金的供应,推高了西方投入成本并扩大了价格差距。高端企业通过服务协议、诊断软件和利基严苛服务解决方案来应对,在这些领域质量胜过前期价格。

细分市场分析

按阀门类型:球阀稳固市场基础,蝶阀加速发展

球阀在2024年控制阀市场份额中占32%,反映了它们在炼油厂、化学反应器和高压蒸汽回路中的精细节流能力。它们的已安装基础推动了有利于OEM备件的大量售后市场,强化了控制阀市场的粘性。球形阀因其密闭关断功能而首选,代表控制阀市场规模的第二大部分,并从管道环路隔离任务中获得持续需求。蝶阀以8.9%的最快复合年增长率发展,得益于紧凑的结构、更低的每直径成本和增强的密封轮廓,扩展了它们在中等关键服务中的使用。嵌入在球阀和蝶阀本体上的数字定位器说明了机械设计与电子设备日益融合。塞阀和隔膜阀在浆料和卫生应用中分别保持利基相关性,由哈氏合金或USP级氟塑料等特定应用材料支持。

生命周期经济学倾向于具有硬面阀内件的严苛服务球阀设计,与商品单元相比,平均维护间隔时间延长三倍。同时,水务公司选择韧性座蝶阀来优化资本预算,继续将控制阀市场扩展到工艺行业之外。供应商通过增材制造的阀内件来区分产品,这些阀内件可处理气蚀和闪蒸,扩大在海水淡化和地热发电厂中的渗透率。随着能源转型项目整合氢能和碳捕获工艺,符合API 6A标准的金属密封球形阀成为重要的增长领域。

备注: 购买报告后可获得所有各个细分市场的细分份额

按驱动技术:电动势头挑战气动领导地位

气动装置在2024年控制阀市场份额中保持48%,因为本质安全性和转矩密度在碳氢化合物处理中仍然至关重要。它们相对简单的维护特性支撑了强大的备件生态系统,缓解了向电动的迁移。然而,电驱动预计到2030年将以9.8%的复合增长率增长,受零排放操作、扩展转矩额定值以及直接插入工厂以太网架构的集成诊断功能的吸引力支持。这种动态正在重塑驱动器控制阀市场规模,将收入从压缩机和空气干燥器转移到支持软件的状态监控模块。

液压驱动在海底和重型采矿中保持有限但战略性的足迹,在这些领域,故障安全弹簧包装或电池备份电动装置不足。手动齿轮箱在低占空比中持续存在,但越来越多地与位置反馈传感器配对,以满足网络安全驱动的资产可见性要求。随着云原生历史学家完善异常检测,具有嵌入式处理器的电驱动器可以执行本地边缘分析,改善环路调优并降低平均修复时间。提供跨电动、气动和液压线路通用控制板的供应商获得供应链经济效益,同时简化用户培训。

按终端用户行业:基础设施更新提升水应用

石油天然气在2024年控制阀市场规模中占29.5%,受北美和卡塔尔中游去瓶颈和LNG出口终端扩张支撑。然而,水和废水细分市场以10.1%的复合年增长率领先增长至2030年,因为市政部门部署智能网络。田纳西州、加利福尼亚州和德克萨斯州的公用事业公司集体发布了60英寸直径以上电动蝶阀的招标,以减少无收入流量,强化了该行业对大口径产品的拉动。

化工和石化运营商通过中国和印度的棕地去瓶颈保持稳定订单,这些地区环氧丙烷和氨的产能增加推动了对耐腐蚀钢的需求。电力发电现代化,包括SMR示范单元,导入了严苛服务要求,提升了平均销售价格。食品、饮料和制药工厂优先选择隔膜阀和无菌阀门,而金属和采矿业继续指定涂有碳化钨的坚固塞阀,用于研磨性浆料。ESG目标和数字维护的融合推动所有行业将智能定位器指定为标准,提升了每个阀门的软件含量。

备注: 购买报告后可获得所有各个细分市场的细分份额

按材料:钢材主导,塑料份额增长

钢合金在2024年占收入的41%,因为它们在碳氢化合物、电力和化工回路中具有强度和温度耐受性。在这个范畴内,对抗胺和硫化氢服务中应力腐蚀开裂的双相和超级奥氏体等级的需求正在上升,这一趋势提高了控制阀市场的平均材料成本。铸铁阀体以有利的成本点服务低压配水,但随着公用事业公司寻求更长的保修期,正面临环氧衬里碳钢的逐步替代。

塑料衬里和固体塑料阀门以7.2%的复合年增长率加速发展,因为氟聚合物的进步提高了最高使用温度。PVDF阀门现在可处理锂萃取中150°C的卤水,开辟了新的利基市场。基于合金的钛和镍等级在海上上部设施和氯气生产中保持小但有利可图的需求,在这些领域氯化物应力腐蚀很严重。围绕镍供应的地缘政治摩擦延长了交货时间,促使OEM厂商采用双重采购铸件和共同开发增材制造路线来确保关键材料。

地理分析

亚太地区代表2024年销售额的38.2%,将无与伦比的产量与到2030年最快的7.9%复合年增长率相结合。中国东部沿海的大型石化综合体和印度24亿美元的国家氢能任务直接转化为高压球阀和球形阀采购。东南亚LNG扩张强化了基线需求,而印度尼西亚和越南的国有公用事业公司利用多边融资来现代化水处理,维持平衡的阀门组合。

北美仍然是创新中心,严格的排放规则、数字化改造和SMR试点推动高端产品采用。美国石油学会预计到2035年石油天然气基础设施投资将达到1.06万亿至1.34万亿美元,支撑管道阀门产量。诸如洛杉矶五年63亿美元水利计划等基础设施更新项目为智能蝶阀和塞阀提供持续的售后市场收入。

欧洲将环境合规置于前沿,加速驱动电气化并偏爱低泄漏阀杆密封系统。法国和英国的核能延寿项目促进了严苛服务阀门需求,而德国的绿色氢能走廊指定带氢气渗透屏障的不锈钢阀门。中东和非洲利用碳氢化合物现金流为海水淡化和太阳能供电的水项目提供资金,采用耐腐蚀的双相蝶阀。拉丁美洲虽然规模较小,但受益于智利和秘鲁的铜矿资本支出,高压浆料阀门抵消了石油收入的周期性波动。

竞争格局

全球供应仍然适度分散;前10大供应商占控制阀市场份额不到25%,使区域专家和利基严苛服务制造商得以蓬勃发展。艾默生、福斯和贝克休斯通过已安装基础、生命周期服务和垂直集成驱动组合占据领先地位。艾默生的嵌入式分析和数字孪生平台在2025年第一季度的终端控制部门实现了26.6%的EBITA利润率,突出了软件增强硬件的盈利能力。

战略整合正在加速。Chart Industries和福斯公司于2025年6月的全股票平等合并创建了一个价值190亿美元的企业,拥有互补的低温、LNG和流量控制组合,通过采购杠杆和交叉销售瞄准每年3亿美元的协同效应。该交易回应了来自亚洲供应商日益增长的价格压力以及氢技术开发的资本密集性。

以KITZ为首的亚洲制造商升级竞争强度:2023财年净销售额上升至1669亿日元(11.5亿美元),突出了半导体和氢阀的产能增加。西方现有企业通过捆绑备件、远程诊断和基于性能的KPI的售后协议来反击,将交易销售转换为经常性收入。严苛服务专家在增材制造司太立合金衬里阀内件的支持下,在采矿、地热和SMR利基市场中占据高端定价,在这些领域故障风险超过前期成本。

继续研究

控制阀行业领导者

-

艾默生电气公司

-

福斯公司

-

贝克休斯公司(卡梅伦)

-

美卓公司(芬兰美卓)

-

英国IMI公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Chart Industries和福斯公司宣布全股票平等合并,创建一个价值190亿美元的企业价值实体,专注于工业过程技术。管理层的目标是每年3亿美元的成本协同效应,并扩大在LNG、氢能和水处理方面的覆盖范围。

- 2025年4月:福斯公司报告2025年第一季度收入为11.4亿美元,同比增长5%,售后预订达到6.9亿美元,核订单连续第三个季度超过1亿美元。

- 2025年2月:艾默生公布2025年第一季度终端控制销售额为9.76亿美元,EBITA利润率为26.6%,反映了工艺和混合市场的韧性需求。

- 2025年1月:美国环保署最终确定了对超过阈值设施每公吨900美元的甲烷排放费用,刺激了对低排放电动驱动器和增强密封技术的即时需求。

全球控制阀市场报告范围

控制阀操纵移动流体,如水、蒸汽、气体或化合物,以补偿负载干扰并使调节过程变量尽可能接近所需设定点。控制阀是任何过程控制回路中最重要的部分,因为它们对过程的整体性能至关重要,特别是当可靠性和生产力是主要目标时。

控制阀市场按类型(球阀、球形阀、蝶阀、塞阀、隔膜阀和其他类型阀门)、终端用户行业(石油天然气、化工、石化和化肥、能源和电力、水和废水处理、金属和采矿、食品饮料、制药、纸浆造纸和其他终端用户行业)和地理位置(北美[美国和加拿大]、欧洲[英国、德国、法国、意大利和欧洲其他地区]、亚太地区[中国、日本、印度、韩国和亚太其他地区]以及世界其他地区)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)形式提供。

| 球阀 |

| 球形阀 |

| 蝶阀 |

| 塞阀 |

| 隔膜阀 |

| 其他阀门类型 |

| 气动 |

| 液压 |

| 电动 |

| 手动 |

| 石油天然气 |

| 化工、石化和化肥 |

| 能源和电力 |

| 水和废水处理 |

| 金属和采矿 |

| 食品饮料 |

| 制药 |

| 纸浆造纸 |

| 其他行业 |

| 钢材 |

| 铸铁 |

| 基于合金 |

| 塑料(PVC、PP、PVDF) |

| 其他材料 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按阀门类型 | 球阀 | |

| 球形阀 | ||

| 蝶阀 | ||

| 塞阀 | ||

| 隔膜阀 | ||

| 其他阀门类型 | ||

| 按驱动技术 | 气动 | |

| 液压 | ||

| 电动 | ||

| 手动 | ||

| 按终端用户行业 | 石油天然气 | |

| 化工、石化和化肥 | ||

| 能源和电力 | ||

| 水和废水处理 | ||

| 金属和采矿 | ||

| 食品饮料 | ||

| 制药 | ||

| 纸浆造纸 | ||

| 其他行业 | ||

| 按材料 | 钢材 | |

| 铸铁 | ||

| 基于合金 | ||

| 塑料(PVC、PP、PVDF) | ||

| 其他材料 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

控制阀市场目前规模是多少?

控制阀市场在2025年价值83亿美元,预计到2030年将达到127亿美元。

哪个地区主导全球需求?

亚太地区以2024年38.2%的收入领先,也是增长最快的地区,到2030年以7.9%的复合年增长率扩张。

为什么电动驱动器比气动装置越来越受欢迎?

电驱动器消除了逃逸排放,满足新的甲烷收费法规,并嵌入降低维护成本的诊断功能,导致到2030年9.8%的复合年增长率。

哪个终端用户细分市场增长最快?

水和废水处理以10.1%的复合年增长率扩展至2030年,受北美和亚太地区大规模基础设施更新推动。

页面最后更新于: