集装箱式数据中心市场规模与份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 市场规模 (2025) | 17.13 十亿美元 |

| 市场规模 (2030) | 40.02 十亿美元 |

| 增长率 (2025 - 2030) | 18.49% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

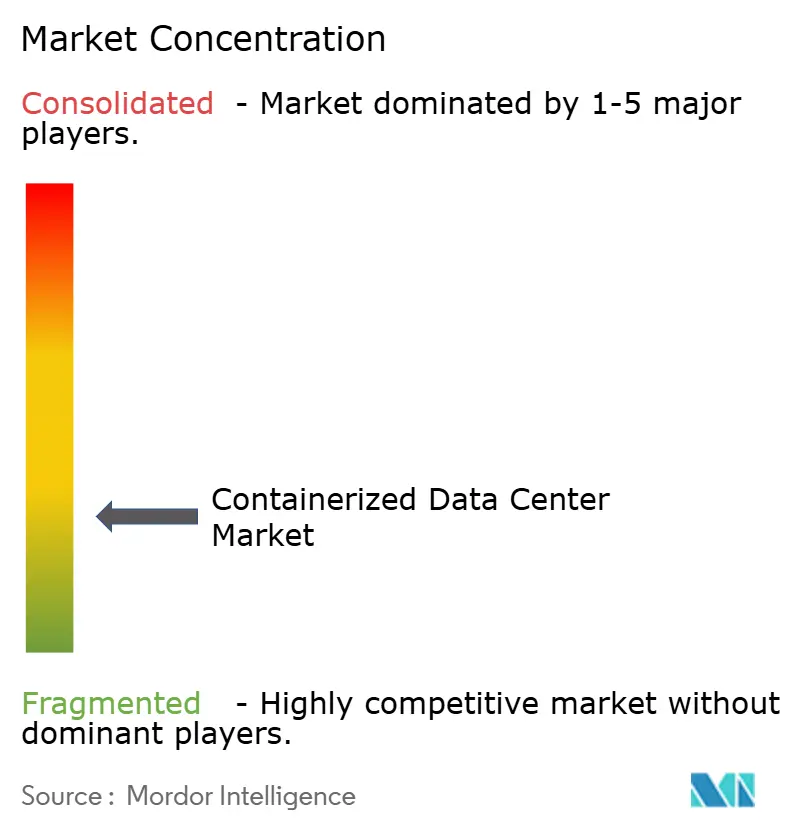

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence集装箱式数据中心市场分析

集装箱式数据中心市场在2025年达到171.3亿美元,预计到2030年将达到400.2亿美元,复合年增长率为18.49%。由5G部署、边缘计算和更严格的可持续发展要求驱动的快速部署容量需求激增,持续延长订单积压。超大规模运营商使用集装箱模块来弥补多年建设滞后期,而企业则部署这些模块以满足数据主权规则。预制效率正在收紧电力使用效率(PUE)边际并降低总拥有成本,使移动性成为竞争差异化因素。供应商结合液体冷却、热回收以及核能或氢能微电网来释放闲置电力,为集装箱式数据中心市场的持续双位数扩张定位。

关键报告要点

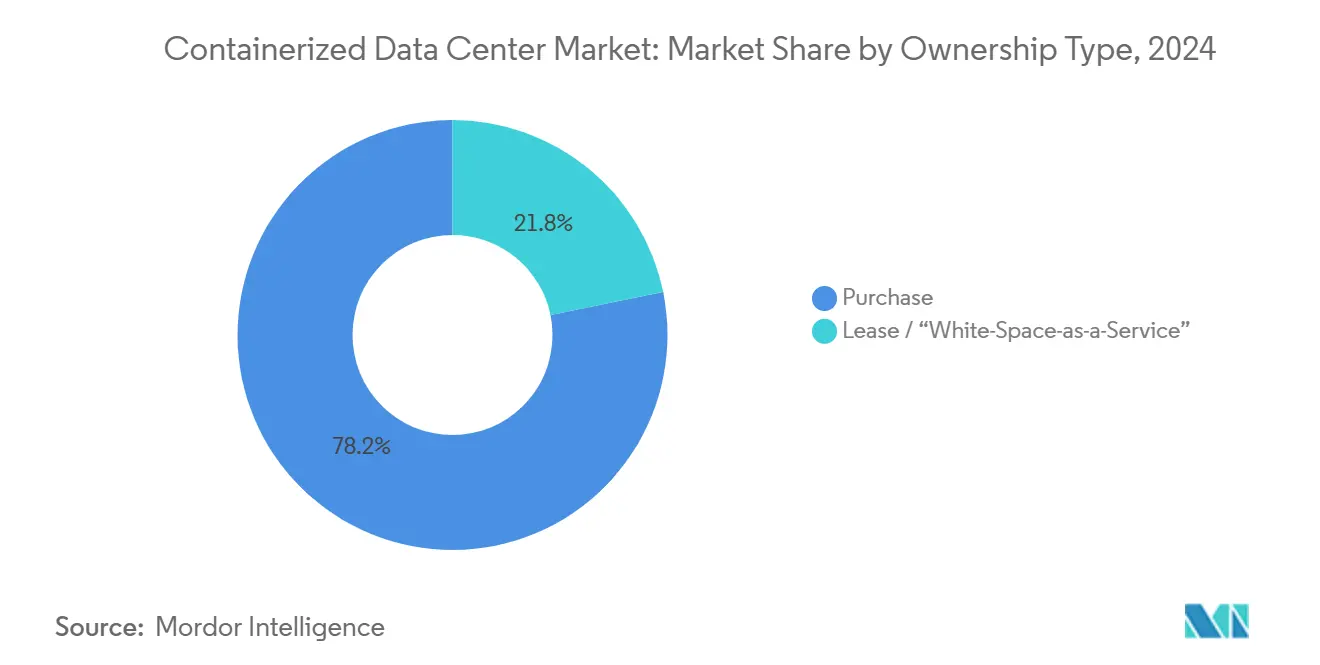

- 按所有权模式,购买细分市场在2024年持有78.2%的集装箱式数据中心市场份额,而租赁/"白空间即服务"预计到2030年将以20.1%的复合年增长率增长。

- 按集装箱类型,ISO 40英尺单元在2024年占据54.6%的集装箱式数据中心市场规模;定制化/一体化撬装正以19.7%的复合年增长率扩张。

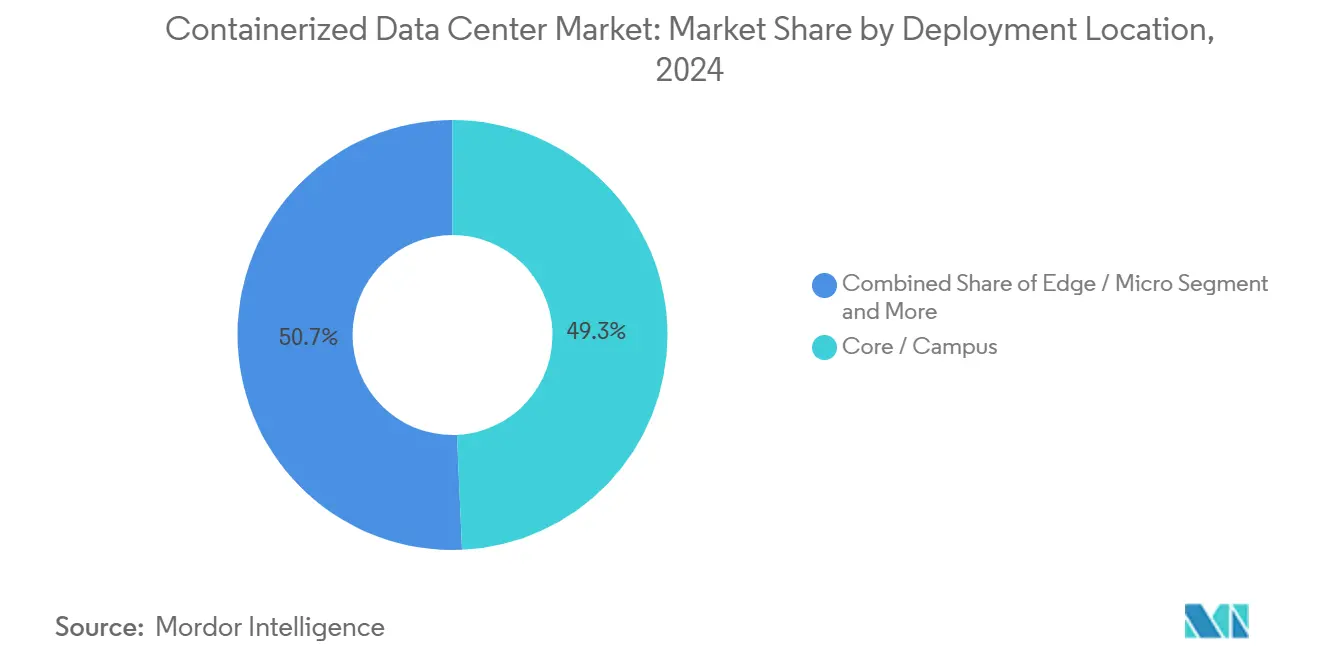

- 按部署位置,核心/园区安装在2024年以49.3%的收入份额领先,而边缘/微型站点将以20.3%的复合年增长率加速到2030年。

- 按终端用户垂直领域,BFSI在2024年占集装箱式数据中心市场份额的32.1%;IT和电信正以19.2%的复合年增长率前进。

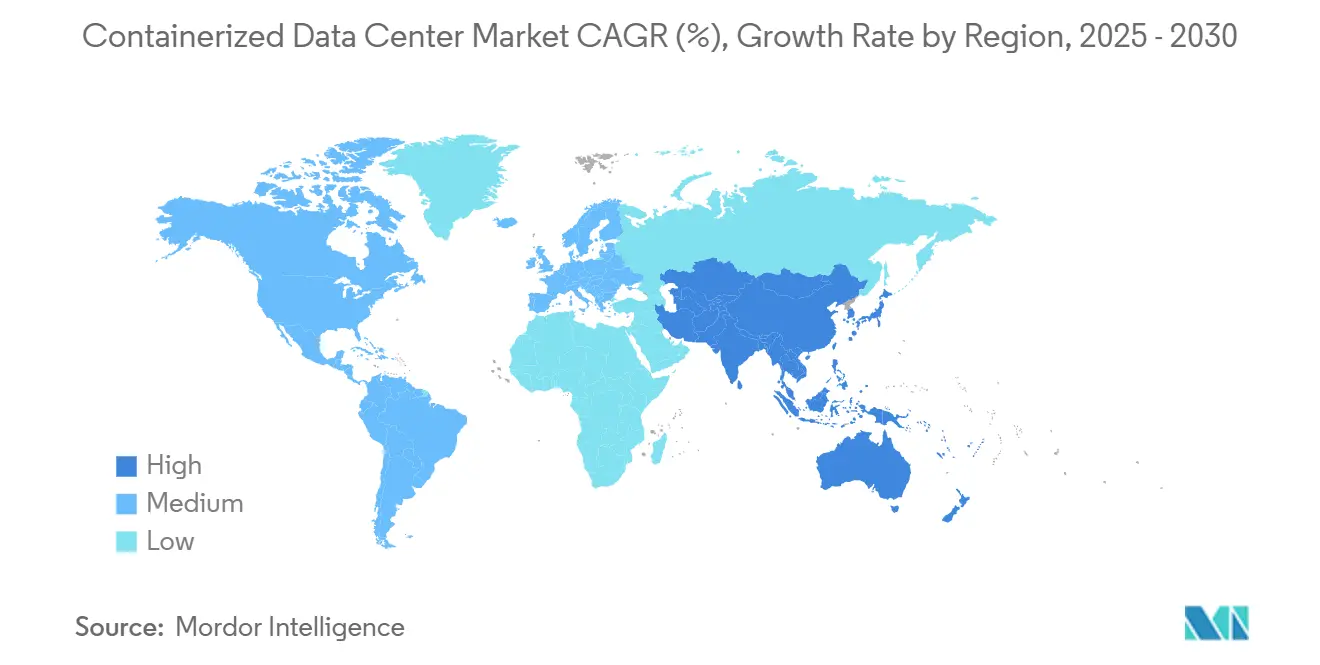

- 按地区,北美在2024年保持29.3%的收入份额,而亚太地区预计将以18.5%的最快复合年增长率记录到2030年。

全球集装箱式数据中心市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 边缘/5G建设加速微型站点 | + 3.2% | 全球,亚太地区和北美领先 | 短期(≤ 2年) |

| 一级枢纽数据中心容量短缺 | +2.1% | 北美和欧盟为主,溢出到亚太地区 | 中期(2-4年) |

| 节能预制降低总拥有成本 | +1.8% | 全球,重点关注能源受限地区 | 中期(2-4年) |

| 便携性和快速部署 | +1.5% | 全球,新兴市场优先考虑灵活性 | 短期(≤ 2年) |

| SMR驱动的微电网实现离网数据中心 | +1.2% | 北美和选定的欧盟市场 | 长期(≥ 4年) |

| 加密货币转AI站点转换释放闲置电力 | +0.9% | 北美,德克萨斯州和其他挖矿枢纽 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

边缘/5G建设加速微型站点

电信运营商正在部署数千个微边缘节点来支持超低延迟服务,选择可在数周内从采购订单到"亮灯"的模块化单元。2024年5月ANSI/TIA-942-C更新创建了A型和B型微边缘等级,为运营商提供统一的合规路径并加速采购周期。[1]Kelsey Ziser, "TIA-942-C Adds Micro Edge Data Center Guidance," tialabs.com集装箱形态因子让提供商能够随着覆盖地图的演变重新部署容量,加强集装箱式数据中心市场在密集城市核心和农村空白区域的存在。需求涵盖自动驾驶汽车、工业物联网和AR/VR,所有这些都需要在网络边缘保持一致的10毫秒以下延迟。供应商现在将5G无线电、MEC服务器和电池存储捆绑到单升降单元中,压缩部署时间线和资本风险。随着5G密集化在2026年达到峰值,第二波私人网络项目将保持微型站点管道活跃。

一级枢纽容量短缺

北弗吉尼亚、硅谷和伦敦的土地、电力和许可瓶颈已将新的超大规模项目推至2028年调试窗口,迫使运营商租赁可在8-12周内上线的临时模块化容量。因此,集装箱式数据中心市场从临时溢出转向战略足迹,使云公司能够在电网约束下保持客户SLA。弗吉尼亚州的房地产投资者报告称,位于变电站升级附近的模块化园区占用率溢价超过20%。企业将模块视为抵御授权延迟和电网削减的保险,许多企业计划在永久性大厅上线后重新部署单元。

节能预制降低总拥有成本

工厂建造的模块实现1.15-1.25的PUE比率,而现场建造的大厅为1.4-1.6,这得益于紧密工程化的气流路径和集成的热回收盘管。惠普企业和丹佛斯回收高达90%的废热用于区域供热循环或现场吸收式冷却器。在10年生命周期内,节能可削减运营预算的20-30%,这是公用事业费率攀升时的重要杠杆。可持续发展目标使这些指标成为董事会级别的关键绩效指标,并引导进一步的支出流向集装箱式解决方案。预制还将现场劳动力减少60%,缓解成熟市场的技能短缺。随着范围3碳规则扩展,集装箱背后可测量的工厂流程成为审计优势。

SMR驱动的微电网实现离网数据中心

小型模块化反应堆试点项目正在将10-50兆瓦核微电网与移动数据大厅配对,以服务偏远采矿、国防和灾难恢复任务。[2]Maria Deutscher, "ECL Ships Hydrogen-Powered Data Centers," siliconangle.com氢燃料电池变体,如ECL 2024年推出的产品,完全消除了对没有稳定传输的位置的电网依赖。这些混合能源堆栈释放了闲置的电力资产,并扩大了集装箱式数据中心市场在以前被认为无法服务地区的可寻址范围。监管框架仍然新兴,但美国和欧洲的早期部署表明市场准备就绪。供应商将SMR微电网定位为对冲公用事业削减的工具,这些削减越来越多地针对拥堵区域的加密货币和AI负载。从长远来看,模块化核骨干可能锚定完全自主的边缘云。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对于超大规模需求的机架和计算密度有限 | -1.4% | 全球,高密度市场受影响最大 | 中期(2-4年) |

| 与传统数据中心资产的集成复杂性 | -0.8% | 北美和欧盟,成熟市场焦点 | 短期(≤ 2年) |

| ISO集装箱供应链瓶颈 | -0.6% | 全球,亚太地区制造业集中 | 短期(≤ 2年) |

| 液体冷却改造提高资本支出 | -0.5% | 全球,AI密集型部署 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

相对于超大规模需求的机架密度有限

ISO 40英尺箱体通常支持每机架10-15千瓦,将单个模块限制在60-180千瓦IT功率,而专用超大规模套件达到20-40千瓦密度,在可比地面面积中达到300-500千瓦。[3]Matt Vincent, "Density Limits Challenge Container Growth," datacenterknowledge.com因此,需要每机架数百个GPU的AI和HPC集群需要多个集装箱或专门的液体冷却改造,提高每兆瓦的资本成本。密度差距在东京和法兰克福等高房地产市场被放大,那里每平方米都有溢价。供应商用浸没式冷板设计回应,但部署验证点仍然有限。在密度平价关闭之前,一些超大规模架构师将为外围或过渡性负载保留集装箱式系统。

传统资产集成复杂性

拥有多代数据中心的企业报告,将集装箱模块折叠到现有网络、安全和监控堆栈中时出现6-18个月的超期。并行操作、IP地址重新架构和变更控制门提高时间线和成本,软化了棕地园区集装箱式数据中心市场的采用。在传统设施使用专有DCIM工具或严格安全区域的情况下,集成摩擦尤为严重。托管服务租赁模式减轻了部分负担,但不能消除协议映射或合规验证。

细分分析

按所有权类型:服务灵活性重塑资本规划

购买选项在2024年持有78.2%的集装箱式数据中心市场份额,受到BFSI和政府资产控制要求的推动。然而,随着首席财务官转向跟踪利用率的运营支出模型,租赁/"白空间即服务"正以20.1%的复合年增长率增长。早期采用者注意到,捆绑监控和刷新服务减少了人员配置负担并降低了技术过时风险。惠普企业的设施即服务产品在多年期限内保证性能SLA,表明现有供应商拥抱订阅经济学。

租赁为中等层次公司的高规格容量民主化,扩大了集装箱式数据中心市场在二级都市和边缘用例中的足迹。初创公司避免前期资本支出,而大企业卸载剩余价值风险。在期限后返回、重新定位或交换模块的灵活性也适合波动的AI工作负载配置文件。购买模式将在安全分类或定制工程超过租赁便利性的地方持续存在,但服务曲线准备到2030年变得更陡峭。

按集装箱类型:定制撬装捕获高性能工作负载

ISO 40英尺外壳在2024年保持54.6%的集装箱式数据中心市场规模,受益于全球货运标准和较低的每机架成本。定制化/一体化撬装以19.7%的复合年增长率前进,集成更高的机架数量、直接到芯片液体冷却和板载UPS,吸引AI和分析集群。UL 2755认证确保与固定设施的安全平价,简化企业采购障碍。

对定制热包络的需求推动供应商在非标准足迹内工程化30千瓦以上机架和热再利用循环,提高平均售价但压缩与绿地大厅相比的部署时间。随着机架功率在2026年后升级,许多超大规模架构师将定制撬装视为将GPU置于可再生能源馈入点附近的唯一实用路线。ISO 20英尺箱体虽然小众,但对电信边缘避难所和空间受限的城市屋顶仍然相关。

按部署位置:边缘动力重新配置容量地图

核心/园区集群在2024年保持49.3%的收入,但边缘/微型节点在5G延迟目标的支持下以20.3%的复合年增长率飞速前进。企业在工厂、医院和体育场内层微节点,在终端设备10毫秒内运行AI推理。金融机构在交易所附近的集装箱舱内部署交易引擎,将往返行程缩短200-400微秒并巩固竞争优势。

远程/恶劣环境部署仍然是较小的片段,但随着国防和能源部门数字化现场操作而稳步增长。具有MIL-SPEC连接器和减震安装机架的加固外壳将集装箱式数据中心市场扩展到沙漠、海上钻井平台和极地研究基地。在项目结束时收回模块的灵活性为面临商品波动的资源公司增加了去风险化杠杆。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:金融主导钱包份额,电信引领速度

BFSI在2024年掌握32.1%的集装箱式数据中心市场份额,倾向于用于灾难恢复集群和监管围栏的模块。低延迟套利台在流动性场所附近部署舱位,而保险公司在便携式外壳中托管合规金库。IT和电信试点以19.2%的复合年增长率扩张,源于全国5G部署和网络功能虚拟化推动。

政府和国防机构重视移动性,用于战术指挥所和严苛站点的机密计算。医疗保健利用便携式HPC在缺乏固定基础设施的地区处理成像工作负载,缩短诊断周期。教育利用集装箱集群在资助高峰期间扩展研究计算,然后在需求消退时封存或重新定位单元。

地理分析

北美持有2024年29.3%的收入,由德克萨斯州、乔治亚州和阿尔伯塔省的加密货币矿山向AI校园的超大规模转换锚定。美国吸收模块以规避新电网互连的多年排队积压,而加拿大采用加固舱用于焦油砂监控和北极宽带网关。墨西哥的近岸复兴推动马基拉多拉工厂业主安装边缘舱,将实时质量数据与美国物流枢纽同步。这些趋势共同加强了集装箱式数据中心市场作为整个大陆战略叠加的地位。

亚太地区是增长最快的地区,复合年增长率为18.5%,在中国、印度和东盟扩大5G宏建设和智慧城市试点。省份为可以随着城市计划演变而后来转换站点的集装箱集群授予加速许可。印度的数据本地化规则手册促进对微区域舱的需求,允许云提供商在消费区域附近围栏公民数据。日本和澳大利亚重视钢框架模块固有的抗震和抗旋风韧性。总的来说,多样化的驱动因素保持该地区的订单管道强劲。

竞争格局

市场集中度保持适中,既促进规模效率又为专家留出空间。Vertiv、施耐德电气和华为通过现有电力和冷却线路交叉销售模块,利用根深蒂固的企业账户。施耐德2024年收购Motivair注入了直接到芯片液体冷却知识,与GPU密集模块需求保持一致。华为在ISO外壳内配对计算、存储和网络堆栈以加速云区域部署,特别是在非洲。

如Flexenclosure、PCX和BMarko等纯玩家通过为石油天然气、国防和工业物联网客户定制撬装布局来雕刻利基市场。他们在定制金属加工和快速制造周期方面的敏捷性经常在专业投标中击败较大的竞争对手。合作趋势上升:集装箱建造商与可再生微电网提供商合作推销一站式绿色园区。与此同时,房地产信托通过售后回租为模块化园区提供融资,货币化可预测的现金流。

集装箱式数据中心行业领导者

-

Vertiv

-

施耐德电气

-

华为技术

-

戴尔科技

-

惠普企业

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:华为在第4届创新数据基础设施论坛上推出其AI数据湖解决方案,集成数据存储、管理和AI工具链功能,以加速行业智能采用。

- 2025年4月:Core Scientific完成德克萨斯州迪肯斯县的加密货币到AI转换,与NVIDIA合作向Crowdweave租赁25万平方英尺。

- 2025年3月:Bitfarms启动战略评估,从比特币挖矿转向AI数据中心运营。

- 2025年1月:Lancium和Crusoe Energy Systems同意在德克萨斯州阿比林附近建设200兆瓦AI数据中心园区,作为1.2吉瓦扩张的一部分。

全球集装箱式数据中心市场报告范围

集装箱式数据中心主要定义为合并到标准运输集装箱或类似类型集装箱中的模块化数据中心。然后用数据中心中使用的所有必要组件制造集装箱,包括冷却、电力和机架。该报告涵盖了集装箱式数据中心市场的新兴趋势,按类型和终端用户在研究的不同地区进行细分。

集装箱式数据中心市场按所有权类型(购买、租赁)、终端用户(BFSI、IT电信、政府、教育、医疗保健、国防、娱乐和媒体)和地理位置(北美、欧洲、亚太、拉丁美洲和中东与非洲)进行细分。

市场规模和预测以价值(百万美元)形式为上述所有细分市场提供。

| 购买 |

| 租赁 / 白空间即服务 |

| ISO 20英尺 |

| ISO 40英尺 |

| 定制化/一体化撬装 |

| 核心 / 园区 |

| 边缘 / 微型 |

| 远程 / 恶劣环境 |

| IT和电信 |

| BFSI |

| 政府和国防 |

| 医疗保健 |

| 教育 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按所有权类型 | 购买 | ||

| 租赁 / 白空间即服务 | |||

| 按集装箱类型 | ISO 20英尺 | ||

| ISO 40英尺 | |||

| 定制化/一体化撬装 | |||

| 按部署位置 | 核心 / 园区 | ||

| 边缘 / 微型 | |||

| 远程 / 恶劣环境 | |||

| 按终端用户行业 | IT和电信 | ||

| BFSI | |||

| 政府和国防 | |||

| 医疗保健 | |||

| 教育 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 荷兰 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

集装箱式数据中心市场的当前价值是多少?

市场在2025年达到171.3亿美元,预计到2030年将达到400.2亿美元。

集装箱式数据中心市场增长有多快?

预计2025年至2030年间将以18.49%的复合年增长率扩张

哪个部署细分市场扩张最快?

边缘/微型站点以20.3%的复合年增长率前进,随着5G和低延迟服务的激增。

哪个地区到2030年将实现最高增长?

亚太地区以预期18.5%的复合年增长率领先,受5G部署和数字化项目驱动。

页面最后更新于: