锥束计算机断层摄影市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

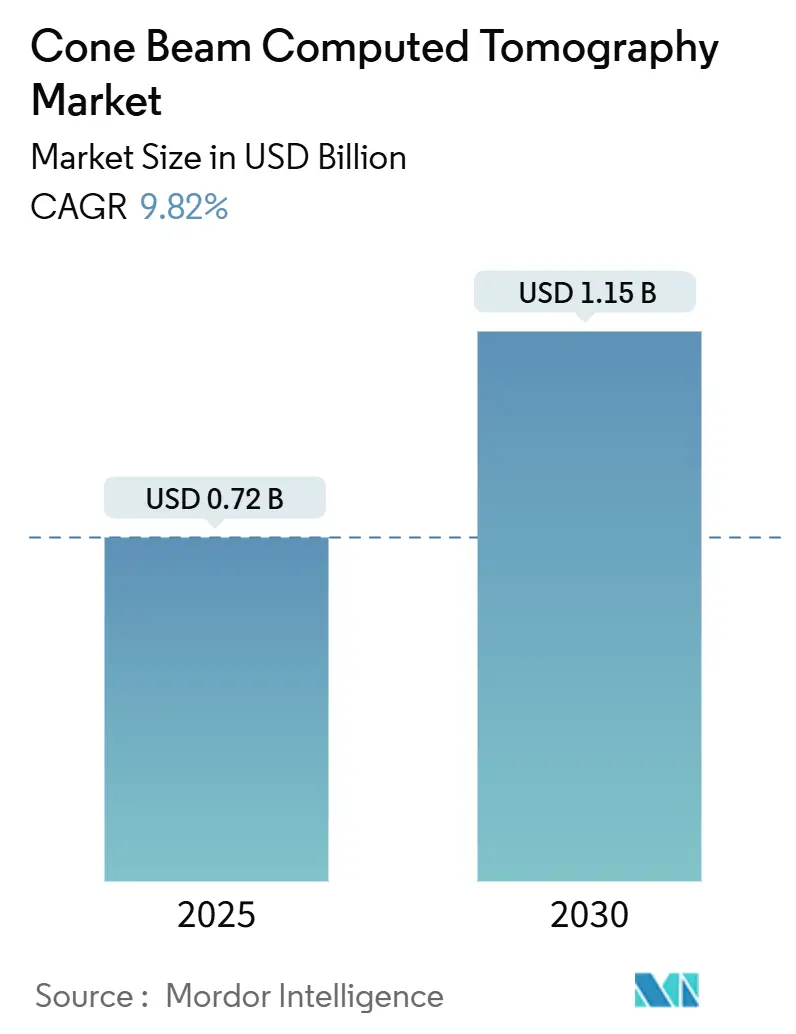

| 市场规模 (2025) | 0.72 十亿美元 |

| 市场规模 (2030) | 1.15 十亿美元 |

| 增长率 (2025 - 2030) | 9.82% CAGR |

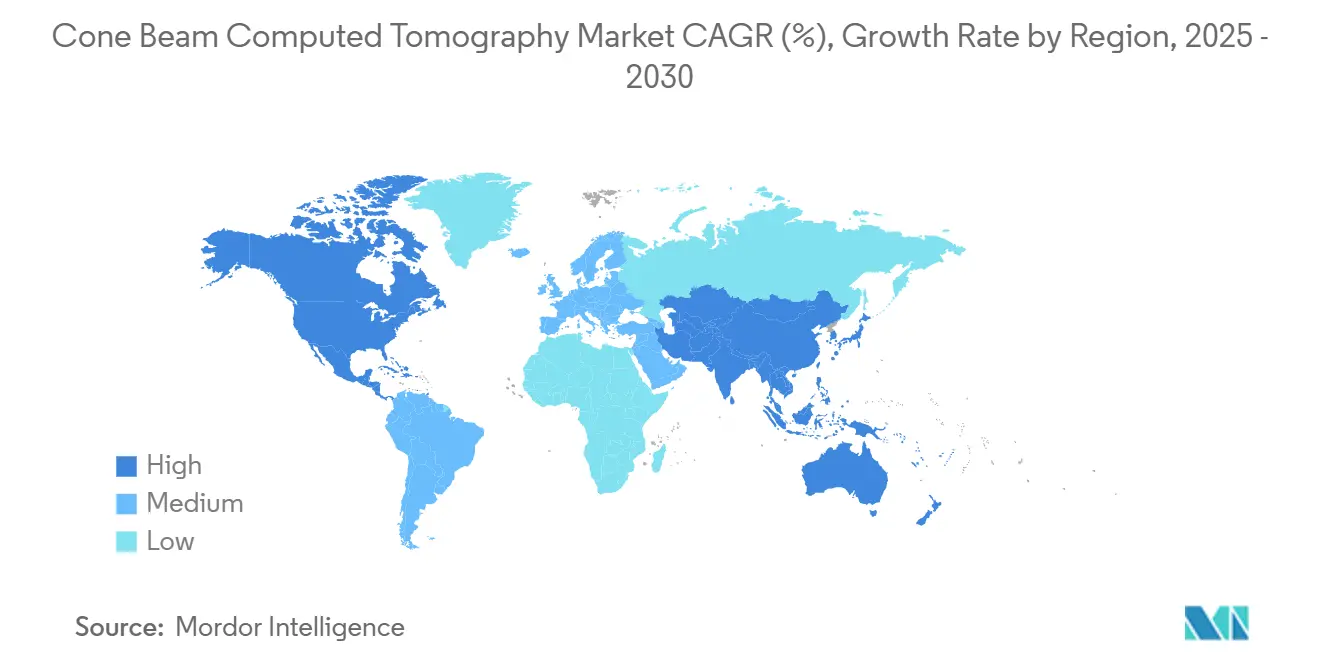

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence锥束计算机断层摄影市场分析

锥束计算机断层摄影市场在2025年达到7.2亿美元,预计到2030年将达到11.5亿美元,复合年增长率为9.82%。正畸病例数量上升、ENT和睡眠障碍应用扩大[1]Burak İncebeyaz, Evaluation of osteomeatal complex by cone-beam computed tomography in patients with maxillary sinus pathology and nasal septum deviation,

BMC Oral Health, bmcoralhealth.biomedcentral.com,以及人工智能在图像重建工作流程中的稳步整合,共同支撑了这一前进动力。牙科服务机构正在推出多站点设备项目,标准化影像协议并加速系统采用,而成本较低的小视野单元为小型诊所开放了技术门户。云连接、远程咨询和三维气道评估的报销扩大进一步拓宽了锥束计算机断层摄影市场的可寻址基础。FDA对辐射控制法规的持续澄清和最近的510(k)批准创造了支持性监管环境,加速产品发布并减少合规不确定性。

关键报告要点

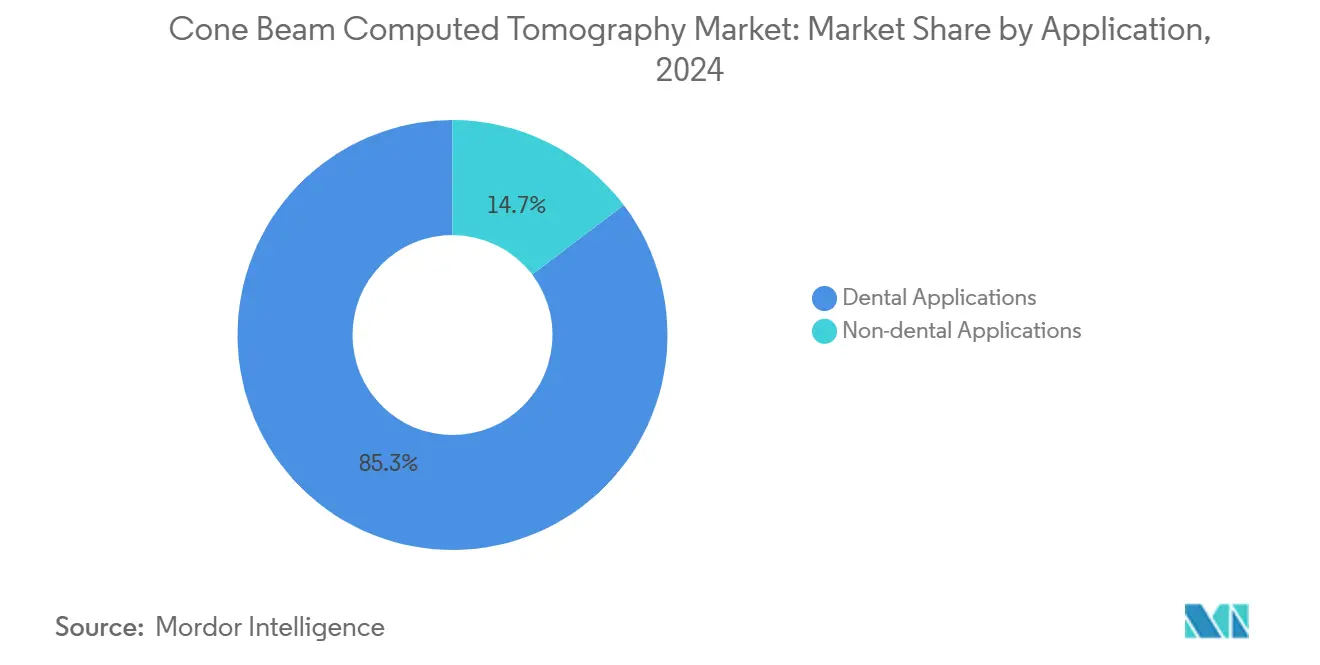

- 按应用分类,牙科成像在2024年占锥束计算机断层摄影市场份额的85.34%,而非牙科成像预计到2030年将以10.56%的复合年增长率攀升。

- 按患者体位分类,站立/坐位系统在2024年占锥束计算机断层摄影市场规模的51.23%,而坐位系统到2030年以10.45%的复合年增长率推进。

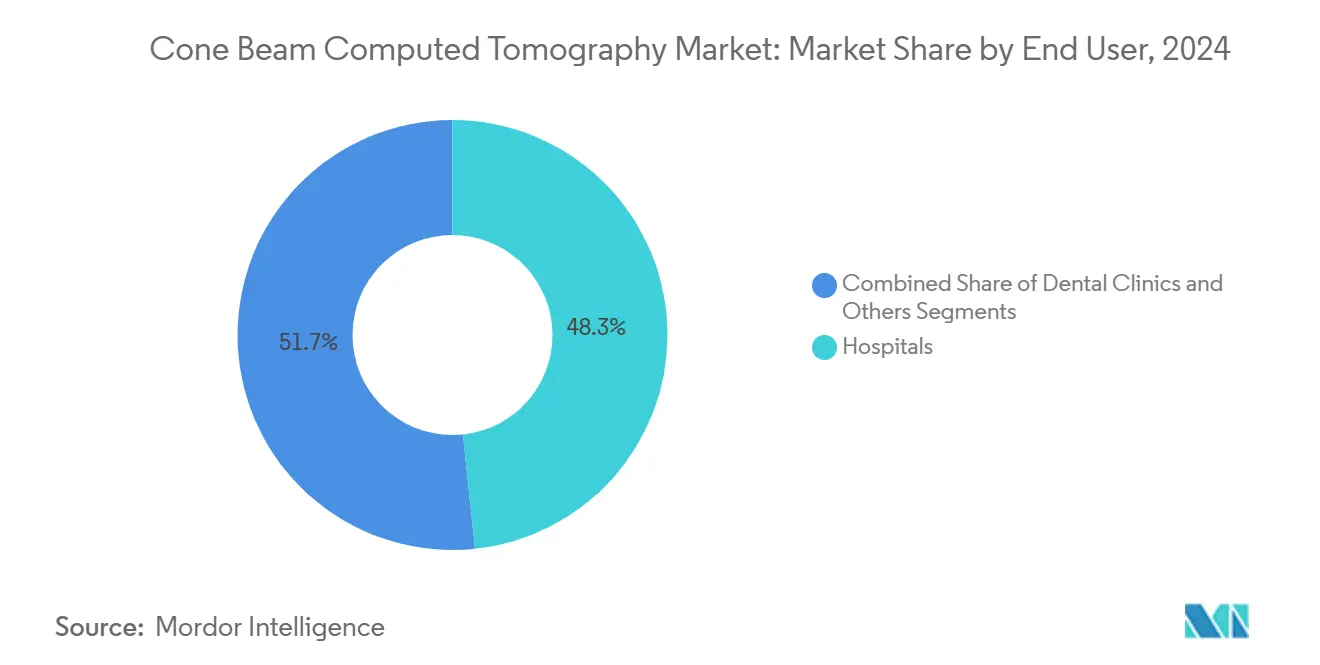

- 按终端用户分类,医院在2024年占锥束计算机断层摄影市场规模的48.34%;牙科诊所以10.91%的复合年增长率记录最高增长轨迹。

- 按移动性分类,传统固定装置在2024年控制锥束计算机断层摄影市场份额的75.34%,然而移动装置以11.21%的复合年增长率扩张。

- 按地理分类,北美在2024年占收入份额的39.41%,而亚太地区预计到2030年将保持10.87%的复合年增长率。

全球锥束计算机断层摄影市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 成人和青少年正畸错颌畸形患病率激增 | +2.1% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 睡眠呼吸障碍三维气道评估报销扩大 | +1.8% | 北美和欧盟,扩展到亚太地区 | 长期(≥4年) |

| AI辅助图像重建缩短扫描时间和剂量,促进采用 | +2.3% | 全球,发达市场领先 | 短期(≤2年) |

| 牙科服务机构激增,加速CBCT推广 | +1.4% | 北美,扩展到欧洲 | 中期(2-4年) |

| 牙科以外ENT和鼻窦手术用例增长 | +1.2% | 全球,发达市场早期采用 | 长期(≥4年) |

| 新兴市场入门级小视野设备价格快速下降 | +1.0% | 亚太地区、拉丁美洲、中东非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

AI辅助图像重建缩短扫描时间和剂量

人工智能算法现在通过噪声抑制和伪影校正将扫描时间减少约40%,同时保持诊断质量。深度学习金属伪影减少显著改善了牙科种植体周围的图像清晰度,在复杂正畸病例中实现可靠评估。2024年推出的DEXIS数字生态系统将AI驱动的分析与治疗规划软件相结合,为提供者提供端到端工作流程支持。剂量减少在儿科牙科中反响强烈,那里辐射限制严格,较小的诊所受益于提升日常扫描吞吐量的时间节省。这些收益共同将锥束计算机断层摄影市场扩展到大容量诊所之外,进入社区环境。

成人和青少年正畸错颌畸形患病率激增

随着透明矫正器系统改善美观性并减少治疗污名,成人正畸需求持续上升。北美和欧洲的错颌畸形患病率都有所上升,促使牙医和正畸医生采用三维成像进行精确的牙根和骨骼评估。CBCT提供完整的体积可视化,允许临床医生在移动前确认皮质骨厚度和牙齿倾斜度,缩短椅旁时间并抑制再治疗风险。这一临床优势推动提供者从二维头颅测量工具升级,加强成熟市场的设备销售。

睡眠呼吸障碍三维气道评估报销扩大

联合健康保险公司2024年更新现在为复杂睡眠障碍评估报销三维气道分析。支付方认可表明CBCT在常规牙科之外提供诊断洞察,特别是当正畸设备被考虑用于阻塞性睡眠呼吸暂停治疗时[2]Jorge Faber, The role of orthodontists in the multidisciplinary management of obstructive sleep apnea,

Progress in Orthodontics, progressinorthodontics.springeropen.com。提供者获得新的收入来源,患者受益于比单纯多导睡眠监测更短的诊断途径。政策转变也促进了睡眠医生和正畸团队之间的交叉转诊,加强了锥束计算机断层摄影市场的多学科采用。

牙科服务机构激增,加速CBCT推广

DSO在2024年完成了90亿美元的收购,因为整合加速。他们的标准化采购策略转化为可预测的多单位订单,为制造商提供规模经济,并鼓励企业级功能,如用于车队监督的云仪表板。基于数量的定价加上集中培训加速技术扩散,缩小城市和农村诊所之间的采用差距。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本成本和许多国家有限的保险覆盖 | -1.9% | 全球,新兴市场尤其严重 | 长期(≥4年) |

| 辐射剂量法规日趋严格,抑制重复扫描 | -1.1% | 全球,欧盟和北美领先 | 中期(2-4年) |

| 发展中地区缺乏CBCT读片放射科医生/牙医 | -0.8% | 亚太地区、拉丁美洲、中东非洲 | 长期(≥4年) |

| 由于稀土采购导致的平板探测器供应链约束 | -0.7% | 全球制造影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高前期资本成本和有限保险覆盖

系统价格从80,000美元到500,000美元不等,对单椅诊所仍然是一个障碍,特别是在程序报销有限的低收入国家。货币波动和进口税加剧负担。翻新设备和订阅模式正在兴起,但广泛的覆盖缺口仍然抑制锥束计算机断层摄影市场的扩张。

平板探测器供应链约束

中国2024年对钆和钇等稀土元素的出口限制暴露了数字探测器必需的闪烁体的采购风险。制造商正在确保替代供应商并调查CMOS方法,然而任何中断都可能推高组件成本并延迟交付,为采购周期增加摩擦。

细分市场分析

按应用:牙科主导面临非牙科颠覆

牙科成像在2024年继续占锥束计算机断层摄影市场规模的85.34%,得到常规正畸、牙髓和种植协议的支持。牙科子领域现在受益于AI引导的根管导航和金属伪影减少,加深诊断确定性并支持椅旁决策制定[3]Elham Saberian, Applications of artificial intelligence in regenerative dentistry: promoting stem cell therapy and the scaffold development,

Frontiers in Cell and Developmental Biology, frontiersin.org。正畸仍然是最大的贡献者,因为成人矫正需求激增,而种植学在精确三维骨制图的支持下增长,保护关键解剖结构。儿科牙医依靠超低剂量预设来平衡诊断收益与辐射安全。

非牙科成像准备颠覆长期主导地位,因为ENT、睡眠医学和整形外科团队将CBCT整合到他们的术前工作流程中。ENT临床医生报告在比多层螺旋CT低10倍辐射剂量下,骨性鼻道复合体和内耳通道的可视化更清晰。睡眠医生使用体积气道重建来规划下颌前移装置。整形外科医生重视CBCT用于鼻部和面中部骨骼分析,尽管由于设备成本,采用仍限于大容量中心。总的来说,这些用例支撑非牙科应用10.56%的复合年增长率,逐步重新平衡锥束计算机断层摄影市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按患者体位:人体工程学演进推动坐位增长

站立/坐位系统在2024年保持锥束计算机断层摄影市场份额的51.23%,这是早期平台设计的遗产,优先考虑速度和紧凑占地面积。熟悉的工作流程减少了房间适配挑战,并在繁忙诊所中适应高患者吞吐量。运动校正算法继续改善图像质量,即使有轻微的头部移动,为常规诊断保持相关性。

与此同时,坐位系统预计以10.45%的复合年增长率上升,因为提供者在冗长或儿科扫描中优先考虑患者舒适性。坐位减少运动伪影,并为活动能力有限的患者提供便利。制造商正在推出无需大量重新配置即可在体位之间切换的双模式平台,将资本成本分摊到更广泛的患者群体中。仰卧位设计仍然是与其他放射科套件集成要求一致性的医院的选择,尽管空间需求限制了更广泛的使用。随着时间推移,灵活的人体工程学预计会趋同,在单一架构内允许多体位能力,并在整个锥束计算机断层摄影市场中加强买方对多功能型号的偏好。

按终端用户:医院-诊所动态向门诊护理转移

医院在2024年占锥束计算机断层摄影市场规模的48.34%,利用多学科转诊和资本储备采用具有AI就绪硬件的顶级系统。学术中心经常试点新颖算法和新的临床适应症,提供后来扩散到主流实践的证据。然而医院采购周期更长,因为委员会批准和预算分配与其他成像优先级竞争。

牙科诊所以10.91%的复合年增长率前进,现在通过安装适合标准治疗室的小视野或中容量系统来匹配医院诊断能力。DSO采购规模降低单价,而改进的供应商融资消除了独立诊所的前期障碍。全科牙医越来越认为CBCT对综合护理不可或缺,从种植规划到牙髓再治疗。基于云的图像共享允许无缝转诊给放射科医生进行第二意见,患者无需离开诊所,提高门诊牙科标准并推动锥束计算机断层摄影市场向分散护理交付发展。

备注: 购买报告后可获得所有单个细分市场的细分份额

按移动性:数字连接改造传统系统

传统固定系统在2024年占锥束计算机断层摄影市场份额的75.34%,因为安装基础仍然相当大,图像保真度满足日常临床需求。医院和大型诊所依靠固定安装进行与电子健康记录存档集成的最高分辨率扫描。

数字连接移动系统以11.21%的复合年增长率增长,嵌入安全云网关,促进即时上传到诊断门户和AI引擎。因此远程专家可以在几分钟内注释扫描,改善治疗速度和患者满意度。连接性还支撑预测性维护,让供应商主动服务设备并限制停机时间。移动装置由于辐射屏蔽法规和较小视野限制,在广泛采用方面滞后,但它们满足农村推广和紧急响应的利基需求。随着时间推移,提供可拆卸探测器头的混合平台可能模糊分类界限,重新唤起对整个锥束计算机断层摄影市场便携式成像的兴趣。

地理分析

北美在2024年获得全球收入的39.41%,归因于早期技术采用、强健的保险框架和高牙科支出。FDA的2024年辐射控制指导为制造商提供更清晰的设计途径,进而加速产品批准,如Epica的See Factor CT3系统。美国DSO主导采购量,加拿大的省级计划现在报销选定的CBCT适应症,稳步提升二线城市的渗透率。墨西哥正在目睹私人诊所扩张,特别是在旅游走廊,尽管设备进口对比索波动仍然敏感。

亚太地区预计以10.87%的复合年增长率扩张,受可支配收入上升、政府口腔健康运动和中国、印度及东南亚国家联盟诊所连锁快速增长推动。韩国和日本保持高人均单位密度,然而通过更换为AI就绪型号的硬件持续取得增量收益。中国的稀土出口限制突显供应链依赖性,但同时刺激国内探测器创新,这可能本地化组件采购并减少外汇风险。印度的私人保险采用正在攀升,扩大患者承受能力并提高临床医生投资意愿。

欧洲在报销辐射剂量优化牙科成像的全民覆盖支持下实现稳定进步。该地区监管机构执行严格的暴露限制,与CBCT的低剂量特性很好对齐。Planmeca等制造商继续完善符合欧洲安全阈值同时保持诊断清晰度的超低剂量协议。中欧和东欧市场随着欧盟结构基金现代化牙科诊所而扩张,然而由于人均支出较低,增长仍落后于西欧。中东和非洲提供高长期潜力,特别是在海湾合作委员会国家,私人牙科集团在不断增长的医疗旅游流中进口优质设备,尽管由于资本成本障碍和有限的训练有素人员,更广泛的采用受到限制。

竞争格局

锥束计算机断层摄影市场适度分散,竞争集中在图像质量、AI集成和连接性而非价格上。既定领导者--锐珂医疗、丹纳赫公司和Planmeca集团--追求垂直整合,确保探测器供应并在其产品组合中嵌入专有重建软件。锐珂牙科在2024年获得5.25亿美元新资金,以偿还债务并加速AI增强工作流程的创新。Planmeca的Viso系列将运动校正与超低剂量算法结合,通过以患者为中心的安全功能实现差异化。丹纳赫利用其广泛的消耗品网络将扫描仪与实践管理平台捆绑,培养生态系统锁定。

新兴企业专注于特定利基市场。CurveBeam AI营销插入医院放射网络的AI优先诊断套件,而Vatech为新兴市场定位成本效率的小视野系统。供应链压力推动制造商走向平板组件的多源采购,一些寻求彻底收购探测器公司以保证连续性。研发竞赛越来越围绕软件而非硬件,用于自动病理检测的深度学习模型正在学术中心试验。

竞争也体现在服务模式中:基于订阅的设备即服务合同降低前期成本并包括持续软件升级,这一主张吸引了优先考虑财务灵活性的快速增长的DSO。总的来说,这些动态突显了一个从硬件中心竞争向集成成像生态系统转变的行业,该生态系统融合设备、软件和分析。

锥束计算机断层摄影行业领导者

森田制作所

Planmeca集团

登士柏西诺德

锐珂医疗

Vatech

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:FDA将放射获取和优化引导系统归类为II类,降低创新成像设备的监管障碍。

- 2025年5月:通用电气医疗发布基于深度学习重建的CleaRecon DL,以增强CBCT图像质量。

- 2024年9月:锐珂牙科从General Atlantic Credit的Atlantic Park基金获得5.25亿美元投资,推动CBCT创新并启动口腔保健创新中心。

- 2024年7月:Epica获得See Factor CT3系统的510(k)许可,扩大牙科和医疗环境中的临床选择。

全球锥束计算机断层摄影市场报告范围

根据报告范围,锥束计算机断层摄影被发现是一种以发散X射线为特征的医学成像模式。锥束计算机断层摄影(CBCT)是一种先进的成像模式,在牙科领域具有高临床应用价值。锥束计算机断层摄影的使用多年来不断扩大,主要被认为在种植牙科、牙髓病学、ENT、颌面外科等的诊断和治疗规划中有用。集成CBCT也用于外科手术过程中的患者定位。锥束计算机断层摄影市场按应用(牙科应用(正畸、牙髓病学、牙周病学、全科牙科和其他)和其他应用)、患者体位(站立/坐位、坐位和仰卧位)、终端用户(医院、影像中心和其他)和地理(北美、欧洲、亚太、中东和非洲以及南美)细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 牙科应用 | 正畸 |

| 牙髓病学 | |

| 牙周病学 | |

| 全科牙科 | |

| 牙科种植 | |

| 其他 | |

| 非牙科应用 |

| 站立/坐位 |

| 坐位 |

| 仰卧位 |

| 医院 |

| 牙科诊所 |

| 其他 |

| 独立式CBCT系统 |

| 移动式CBCT系统 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按应用 | 牙科应用 | 正畸 |

| 牙髓病学 | ||

| 牙周病学 | ||

| 全科牙科 | ||

| 牙科种植 | ||

| 其他 | ||

| 非牙科应用 | ||

| 按患者体位 | 站立/坐位 | |

| 坐位 | ||

| 仰卧位 | ||

| 按终端用户 | 医院 | |

| 牙科诊所 | ||

| 其他 | ||

| 按移动性 | 独立式CBCT系统 | |

| 移动式CBCT系统 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

锥束计算机断层摄影市场的当前价值是多少?

该市场在2025年价值7.2亿美元,预计到2030年将达到11.5亿美元,反映9.82%的复合年增长率。

哪个地区引领锥束计算机断层摄影市场?

北美以2024年39.41%的收入份额领先,得到高牙科支出、有利报销和早期技术采用的支持。

锥束计算机断层摄影市场中哪个细分增长最快?

数字连接移动CBCT系统以11.21%的复合年增长率扩张,因为云连接支持远程咨询和AI驱动诊断。

人工智能如何影响锥束计算机断层摄影采用?

AI缩短扫描时间、降低辐射剂量并自动化图像解释,这些共同鼓励较小的诊所投资。

限制更广泛锥束计算机断层摄影市场渗透的主要约束是什么?

高前期设备成本、严格的辐射法规、发展中地区训练有素用户短缺以及探测器供应链风险抑制增长。

牙科服务机构如何塑造设备需求?

DSO利用多站点采购力标准化CBCT部署,压低单价,并在其网络中推广集成AI工作流程。

页面最后更新于: