紧凑型摄像头模组市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

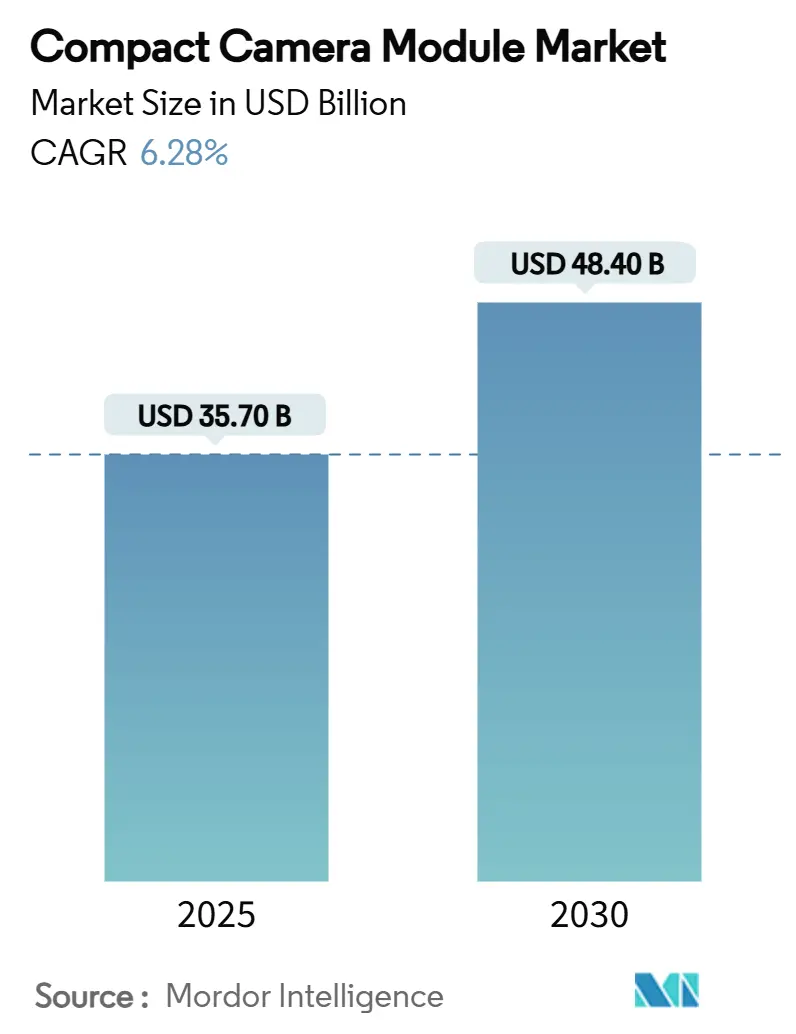

| 市场规模 (2025) | 35.70 十亿美元 |

| 市场规模 (2030) | 48.40 十亿美元 |

| 增长率 (2025 - 2030) | 6.28% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

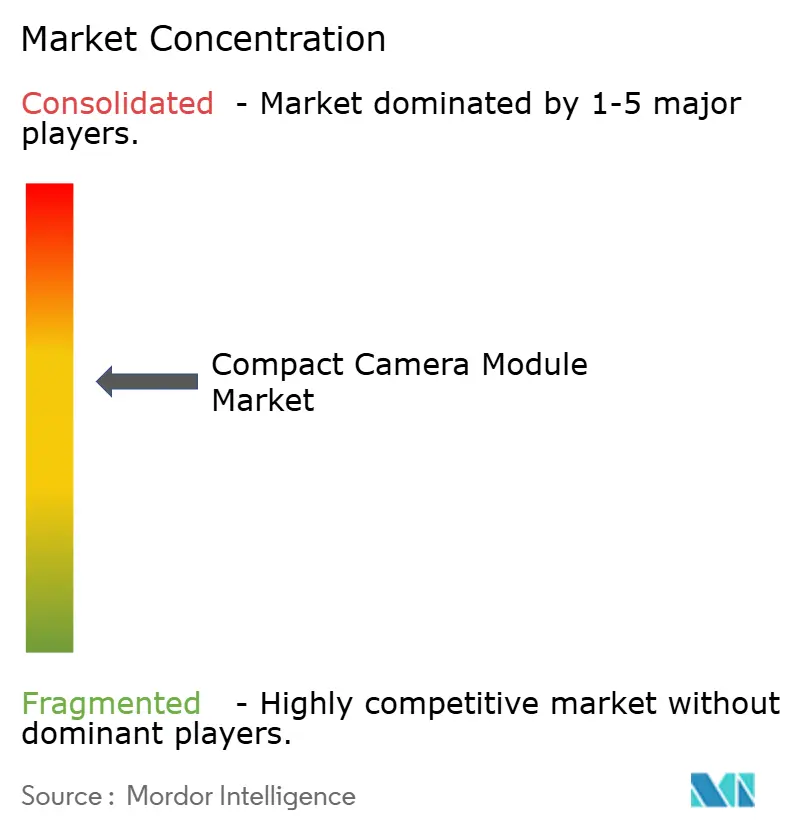

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报紧凑型摄像头模组市场分析

紧凑型摄像头模组市场在2025年达到357亿美元,预计到2030年将达到484亿美元,复合年增长率为6.28%。增长主要由多摄像头智能手机、先进驾驶辅助系统(ADAS)监管要求以及扩展现实(XR)和工业自动化中的新应用场景推动。供应商正从单一单元转向集成潜望式变焦、屏下传感器和短波红外(SWIR)功能的多摄像头阵列,提升了平均售价和出货量。亚太地区保持制造枢纽优势,而越南的激励政策支持设施和日本的出口管制重塑了全球供应分布。专利诉讼,特别是围绕四棱镜变焦镜头的诉讼,凸显了知识产权仍然是决定性的竞争杠杆。同时,AI驱动的过程控制(如LG Innotek的缺陷削减平台)正在压缩生产成本并提高良品率,增强竞争力。

报告核心要点

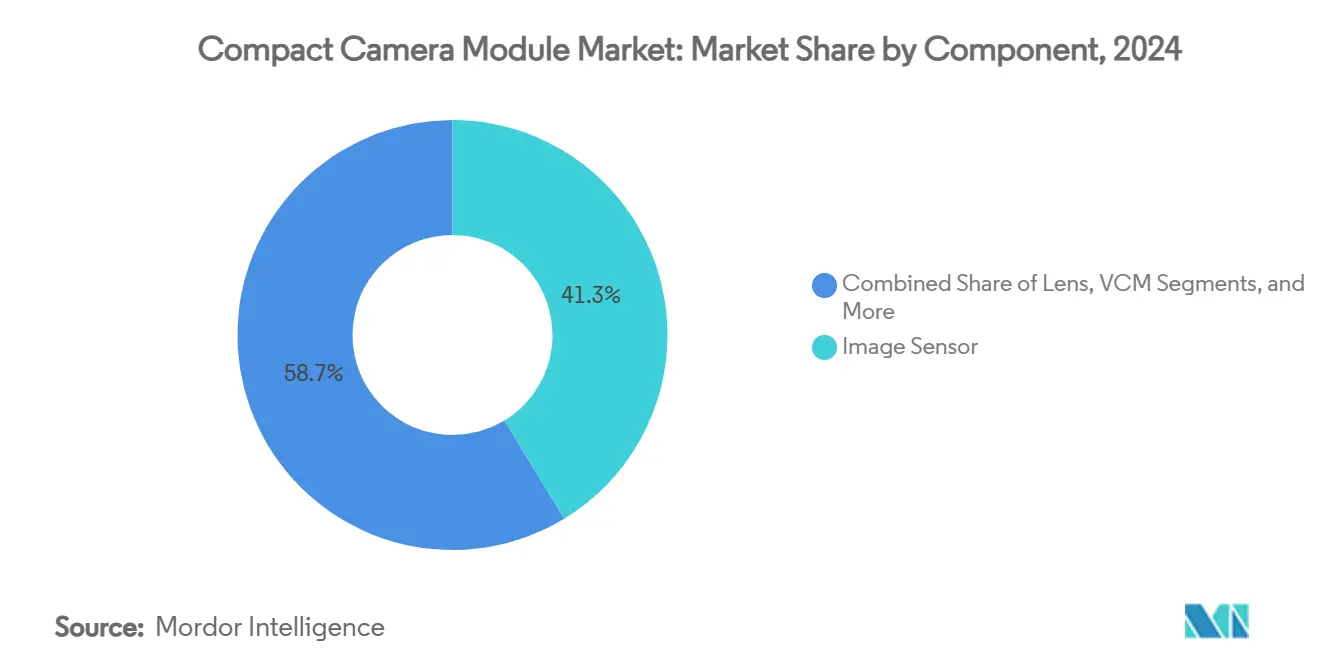

- 按组件分类,图像传感器在2024年以41.3%的收入份额领先,而音圈马达以7.2%的复合年增长率扩张至2030年。

- 按对焦类型分类,自动对焦设备在2024年占据紧凑型摄像头模组市场78.8%的份额,并以6.3%的复合年增长率增长。

- 按像素分辨率分类,48百万像素以上细分市场以7.8%的复合年增长率增长最快,而9-20百万像素范围保持38.4%的份额。

- 按应用分类,移动设备在2024年占据紧凑型摄像头模组市场62.6%的规模;汽车预计以6.7%的复合年增长率增长至2030年。

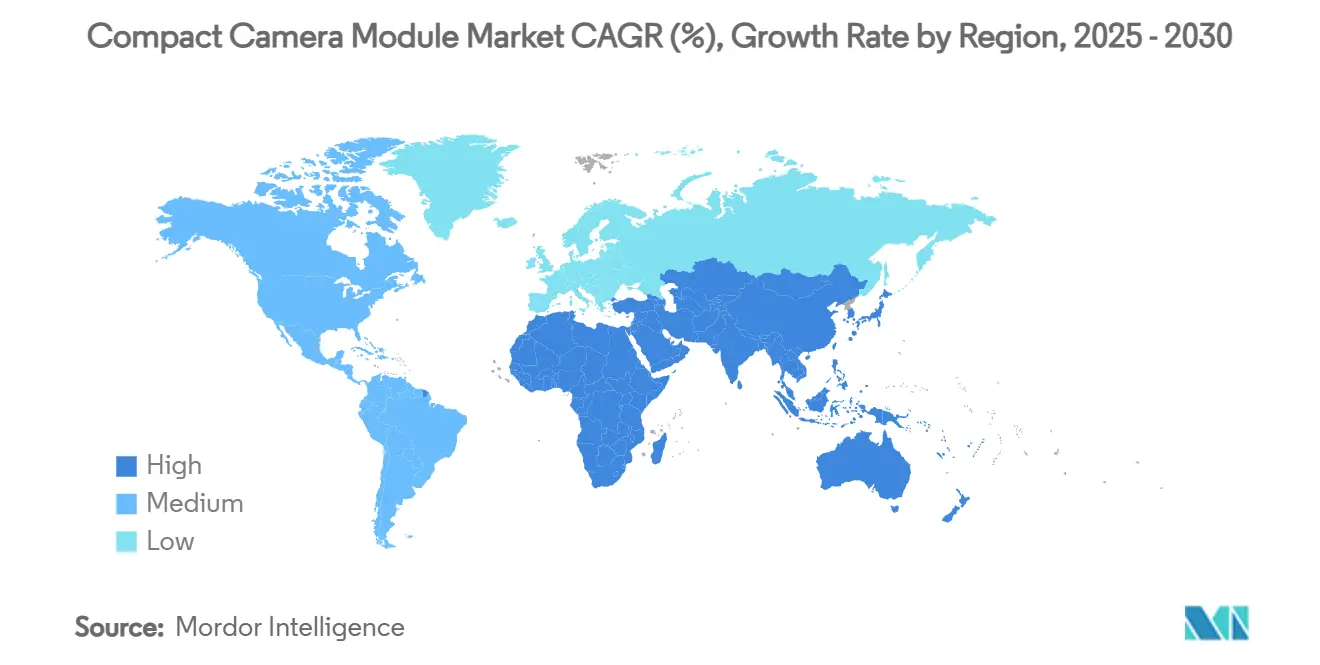

- 按地区分类,亚太地区在2024年占据66.8%的收入份额,而中东和非洲以7.3%的最高复合年增长率持续至2030年。

全球紧凑型摄像头模组市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国和印度多摄像头智能手机(>50百万像素图像传感器)需求加速 | +1.2% | 亚太核心,全球溢出 | 短期(≤ 2年) |

| 欧盟和美国车辆ADAS要求推动环视摄像头安装 | +0.8% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 工业和医疗保健使用SWIR增强型紧凑型摄像头模组改造 | +0.6% | 全球,北美和欧盟早期采用 | 长期(≥ 4年) |

| 需要6自由度内向外跟踪摄像头的XR/AR头显 | +0.4% | 全球,北美引领 | 中期(2-4年) |

| 韩国原始设备制造商采用光学屏下自拍模组 | +0.3% | 亚太核心,全球扩展 | 长期(≥ 4年) |

| 越南政府对出口导向型紧凑型摄像头模组组装的激励 | +0.2% | 亚太制造转移 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

中国和印度多摄像头智能手机(>50百万像素图像传感器)需求加速

智能手机制造商正在标准化三摄和四摄设置,成倍增加单元需求,因为每部手机现在搭载三到四个紧凑型摄像头模组而非单一组装。索尼的50百万像素LYT-818传感器和三星的堆叠图像传感器路线图加剧竞争并压缩成本曲线,使中端设备能够采用高分辨率成像。中国品牌将摄像头规格作为主要差异化手段,推动SmartSens等代工厂在获得2.25亿美元D轮融资后扩大产能。

欧盟和美国车辆ADAS要求推动环视摄像头安装

欧盟2024年7月生效的GSR2规则,加上即将出台的美国FMVSS 127标准,要求自动紧急制动和行人检测系统,点燃了对多摄像头ADAS套件的需求。[1]Autonomous Vehicle International, "New EU safety regulations mandate the use of ADAS," autonomousvehicleinternational.com 三星机电已推出防水、加热外壳,确保在恶劣条件下的可靠性。汽车收入预计以13.8%的复合年增长率至2030年,超越整体紧凑型摄像头模组市场。

工业和医疗保健使用SWIR增强型紧凑型摄像头模组改造

索尼的IMX992/993传感器结合可见光和SWIR波长,允许一个模组替代湿度检测、食品检验和回收线中的多个传统摄像头。通过安森美收购SWIR Vision Systems的胶体量子点集成降低成本壁垒,而ams OSRAM的小于2.3毫米NanEye模组开启内窥镜机会。随着现有机械升级而非完全替换成像系统,可寻址改造市场不断增长。

需要6自由度内向外跟踪摄像头的XR/AR头显

能够实时绘制深度的微摄像头阵列需求正随着下一代XR头显而上升。Meta和三星专利描述了支撑轻量化设计的紧凑镜头筒、电磁屏蔽和分布式布拉格反射器。索尼0.44英寸OLED微显示器设定尺寸基准,间接提升配套摄像头模组的精度需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日本-中国图像传感器出口管制收紧二级供应 | -0.9% | 亚太核心,全球中断 | 短期(≤ 2年) |

| 8K视频模组晶圆级光学器件低良品率 | -0.7% | 全球制造,亚太枢纽 | 中期(2-4年) |

| 潜望镜变焦执行器专利战 | -0.5% | 全球,高端智能手机 | 长期(≥ 4年) |

| 铜驱动的汽车级VCSEL线圈短缺 | -0.3% | 全球汽车链 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

日本-中国图像传感器出口管制收紧二级供应

东京更新的关键材料清单使向中国工厂运送先进CMOS组件变得复杂,迫使凸版印刷等公司迁移某些生产线,而越南激励政策吸引新项目。过渡期在整个紧凑型摄像头模组市场供应链中产生成本波动和规划不确定性。

8K视频模组晶圆级光学器件低良品率

随着像素尺寸缩小,混合晶圆键合和3D堆叠推高缺陷率。工艺工程师面临检验强度与生产成本之间的权衡,限制8K就绪模组的可用性并提升价格溢价。设备供应商强调空洞形成和薄膜均匀性是限制近期供应弹性的持续瓶颈。

细分分析

按组件:图像传感器锚定收入,音圈马达引领增长

图像传感器在2024年贡献41.3%的收入,强调其作为紧凑型摄像头模组市场价值核心的作用。索尼的3D堆叠架构实现系统小型化和溢价定价,而苹果的多供应商策略将三星引入长期由索尼主导的领域。镜头制造商追求混合玻璃-塑料混合物以承受极端汽车温度,组装厂商面临集成复杂性上升带来的利润压力。

用于自动对焦和光学防抖的音圈马达(VCMs)录得最快的7.2%复合年增长率,由车辆振动需求和多摄像头智能手机驱动。该细分市场的势头显示下游需求如何回波至组件,重塑紧凑型摄像头模组市场投资优先级。供应转移也缓解了单一供应商风险,平滑了对手机和车辆原始设备制造商的交付。

备注: 购买报告后可获得所有个别细分市场的细分份额

按对焦类型:自动对焦在功能蔓延中扩大主导地位

自动对焦模组在2024年占据78.8%并继续以6.3%复合年增长率增长,与需要快速精确焦点调节的高端摄影功能相互交织。LG Innotek为iPhone 16 Pro提供的四棱镜镜头展示了旗舰需求如何通过对焦链级联。然而,潜望镜变焦执行器争议暴露了知识产权破裂的脆弱性。

固定对焦模组仍运送至预算手机、可穿戴传感器和某些工业设备,这些设备简单性和可靠性胜过光学灵活性。然而,即使在这些领域,AI降噪等算法增强也提升了基线性能,间接维持紧凑型摄像头模组市场动力。

按像素分辨率:48百万像素以上超高分辨率加速

48百万像素以上传感器以7.8%复合年增长率前进,受三星ISOCELL HP9 200百万像素长焦设备推动,该设备在保持紧凑性的同时提供更强的光捕获能力。[2]Samsung Electronics, "Samsung Unveils Versatile Image Sensors…," news.samsung.com 因此,手机原始设备制造商竞相推出极端分辨率旗舰产品,在较低层级创造光环效应。

9-20百万像素范围仍是成本与质量主流平衡的最佳点,持有38.4%份额。市场动态指向随着成像管道和存储约束缓解而逐步向上迁移。然而镜头衍射限制和处理开销可能限制像素升级,通过计算摄影而非纯粹计数强化差异化。

按终端应用:移动设备领导地位面临汽车上升趋势

智能手机占紧凑型摄像头模组市场62.6%,但随着全球渗透率达到峰值,增长正在放缓。制造商在保持单元销量的同时,在可折叠手机和屏下模组中寻求新收入。

汽车模组以6.7%复合年增长率前进,成为突破性机会。环视系统、驾驶员监控和传感器融合架构增加每辆车的摄像头数量,提升单位内容价值。同时,医疗保健微模组和工业SWIR改造创造了专业利基市场,奖励能够满足认证和可靠性门槛的供应商。

地理分析

由于涵盖晶圆制造到最终组装的集成供应链,亚太地区在2024年保持66.8%份额。中国引领先进传感器投资,韩国在AI优化生产中创新,越南通过激励丰富的设施扩大规模,分散了远离集中沿海中国枢纽的风险。

北美和欧洲形成高端应用中心。欧盟的GSR2法规确保汽车摄像头阵列的长期需求,而美国公司通过专利密集的研发开创XR摄像头技术。

中东和非洲虽然起点较小,但随着智能手机渗透率和车辆安全规则上升,表现出最快的7.3%复合年增长率。5G网络和组装集群投资支持生态系统成熟度稳步改善,表明在预测期内对紧凑型摄像头模组市场的增量贡献。

竞争格局

行业领导地位由少数几家垂直整合巨头分享,它们利用光学技术知识和深厚的专利组合。LG Innotek的AI增强缺陷削减平台将废品率削减90%,在定价压力下保持利润。[3]LG Innotek, "LG Innotek solidifying its position as a leader in camera modules through innovative AI processes," lginnotek.com 三星机电利用材料进步交付防风雨汽车模组,利用其电子部门的协同效应。[4]Samsung Electro-Mechanics, "Samsung Electro-Mechanics plans to mass produce 'Weather Proof' automotive camera modules," samsungsem.com

专利冲突仍然至关重要。大立光与苹果围绕四棱镜专属权的诉讼展示了法庭结果如何一夜之间改变供应商名册。ams OSRAM和安森美等白色空间进入者利用现有厂商缺乏专业知识的SWIR和医疗利基市场。

机器人技术作为多元化途径出现:三星和LG旨在获得仿人机器人视觉模组,这是一个预计从2026年的400亿韩元扩展到2029年4.7万亿韩元的相邻领域,拓宽了超越平台期智能手机销量的收入来源。

紧凑型摄像头模组行业领导者

-

群创光电股份有限公司

-

Cowell E Holdings Inc.

-

富士胶片公司

-

LG Innotek Co. Ltd

-

丽旸科技有限公司(建兴电子科技股份有限公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:三星和LG启动仿人机器人摄像头模组项目,与Figure AI就2026年大规模生产谈判供应协议。

- 2025年5月:越南工贸部分配663.8亿越南盾加强包括摄像头模组在内的电子供应链。

- 2025年4月:LG Innotek公布下一代玻璃基板计划,样品计划于2025年底交付。

- 2025年3月:苹果申请液体镜头模组专利,旨在更好地管理热量和自动对焦。

全球紧凑型摄像头模组市场报告范围

紧凑型摄像头模组研究范围考虑了固定和自动对焦模组及其在全球范围内广泛终端用户垂直行业中的各自应用。摄像头模组配备图像预处理、用于模组操作和控制的软件包(或软件开发工具包 - SDK)、编程API、所有所需驱动程序、全面文档,有时甚至支持热线。报告进一步涵盖COVID-19对市场的影响。

| 图像传感器 |

| 镜头 |

| 摄像头模组组装 |

| 音圈马达(自动对焦和光学防抖) |

| 自动对焦 |

| 固定对焦 |

| 8百万像素以下 |

| 9-20百万像素 |

| 21-48百万像素 |

| 48百万像素以上 |

| 移动设备 |

| 消费电子产品(不含移动设备) |

| 汽车 |

| 医疗保健 |

| 安防监控 |

| 工业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 东南亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按组件 | 图像传感器 | |

| 镜头 | ||

| 摄像头模组组装 | ||

| 音圈马达(自动对焦和光学防抖) | ||

| 按对焦类型 | 自动对焦 | |

| 固定对焦 | ||

| 按像素分辨率 | 8百万像素以下 | |

| 9-20百万像素 | ||

| 21-48百万像素 | ||

| 48百万像素以上 | ||

| 按终端应用 | 移动设备 | |

| 消费电子产品(不含移动设备) | ||

| 汽车 | ||

| 医疗保健 | ||

| 安防监控 | ||

| 工业 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

紧凑型摄像头模组市场当前规模是多少?

该市场在2025年价值357亿美元,预计到2030年将达到484亿美元。

哪个地区占据紧凑型摄像头模组市场最大份额?

由于其集成制造生态系统,亚太地区占据全球收入的66.8%。

紧凑型摄像头模组增长最快的应用领域是什么?

汽车ADAS系统以6.7%复合年增长率领先增长,其次是工业和医疗保健SWIR改造。

出口管制如何影响供应链?

日本更严格的图像传感器出口规则促使供应商向越南和其他东南亚枢纽多元化,带来短期成本波动。

什么技术趋势将塑造未来设计优先级?

向具有潜望镜变焦、屏下传感器和SWIR功能的多摄像头阵列转移正在重新定义模组架构和供应商路线图。

页面最后更新于: