中国创面护理管理设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

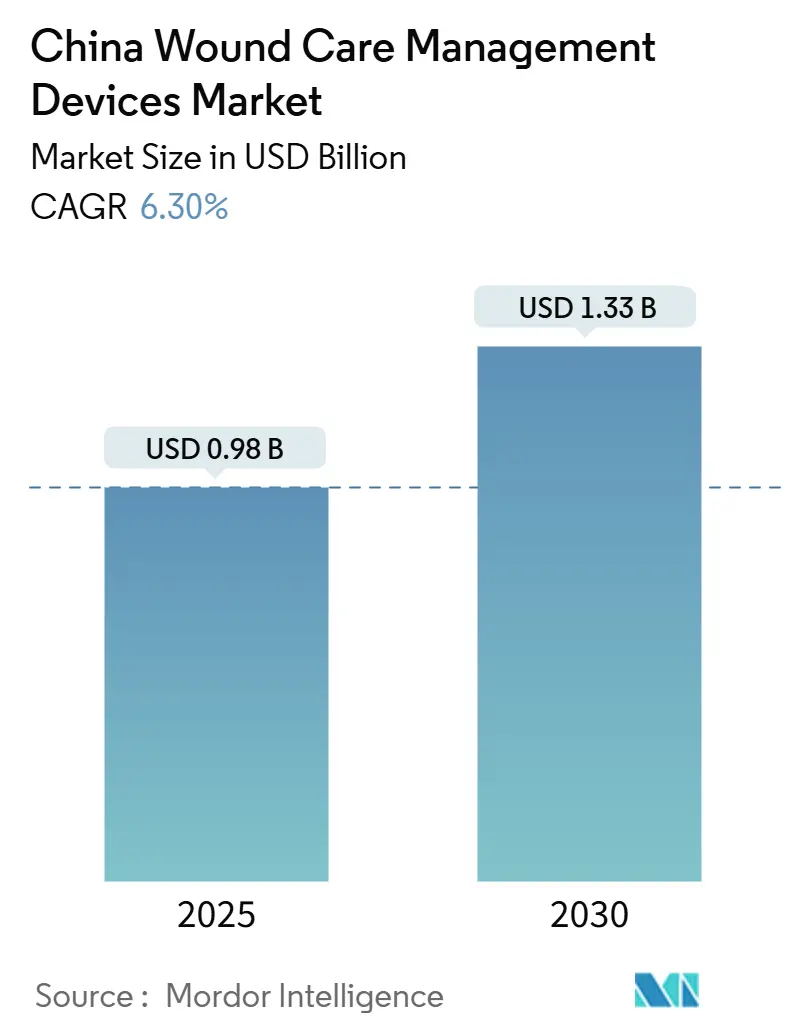

| 市场规模 (2025) | 0.98 十亿美元 |

| 市场规模 (2030) | 1.33 十亿美元 |

| 增长率 (2025 - 2030) | 6.30% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研瞻产业研究院中国创面护理管理设备市场分析

中国创面护理管理设备市场规模在2025年为9.8亿美元,预计到2030年将达到13.3亿美元,复合年增长率为6.30%。这一发展轨迹反映了医院产能扩张加速、慢性疾病患病率激增以及政府支付制度改革奖励更快愈合而非手术量。中国有2.33亿糖尿病患者--2023年占成年人口的15.88%--如不采取干预措施,患病率可能到2050年上升至29.1%[1]Yu-Chang Zhou, The national and provincial prevalence and non-fatal burdens of diabetes in China from 2005 to 2023 with projections of prevalence to 2050,

Military Medical Research, mmrjournal.biomedcentral.com。创面愈合中心大量增加,标志着机构对先进疗法的准备就绪。与此同时,带量采购(VBP)正将高值耗材的平均价格削减约70%,迫使供应商证明明确的经济价值。数字健康政策--仅2023年就颁布了66项--进一步刺激了对联网敷料和远程监测解决方案的需求。

报告要点

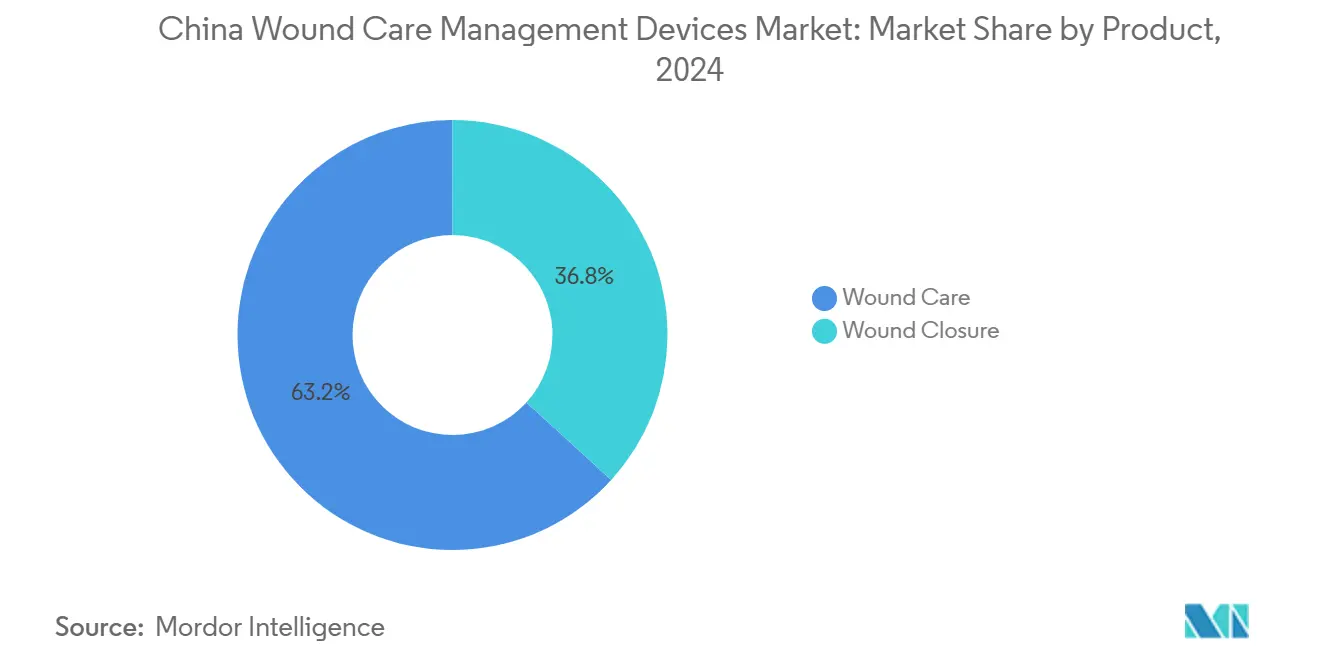

- 按产品类别,先进创面护理在2024年占据了中国创面护理管理设备市场63.23%的收入份额,而创面闭合产品预计到2030年将以6.91%的复合年增长率增长。

- 按创面类型,慢性创面在2024年占据了59.21%的市场份额;急性创面以6.96%的复合年增长率增长最快,持续到2030年。

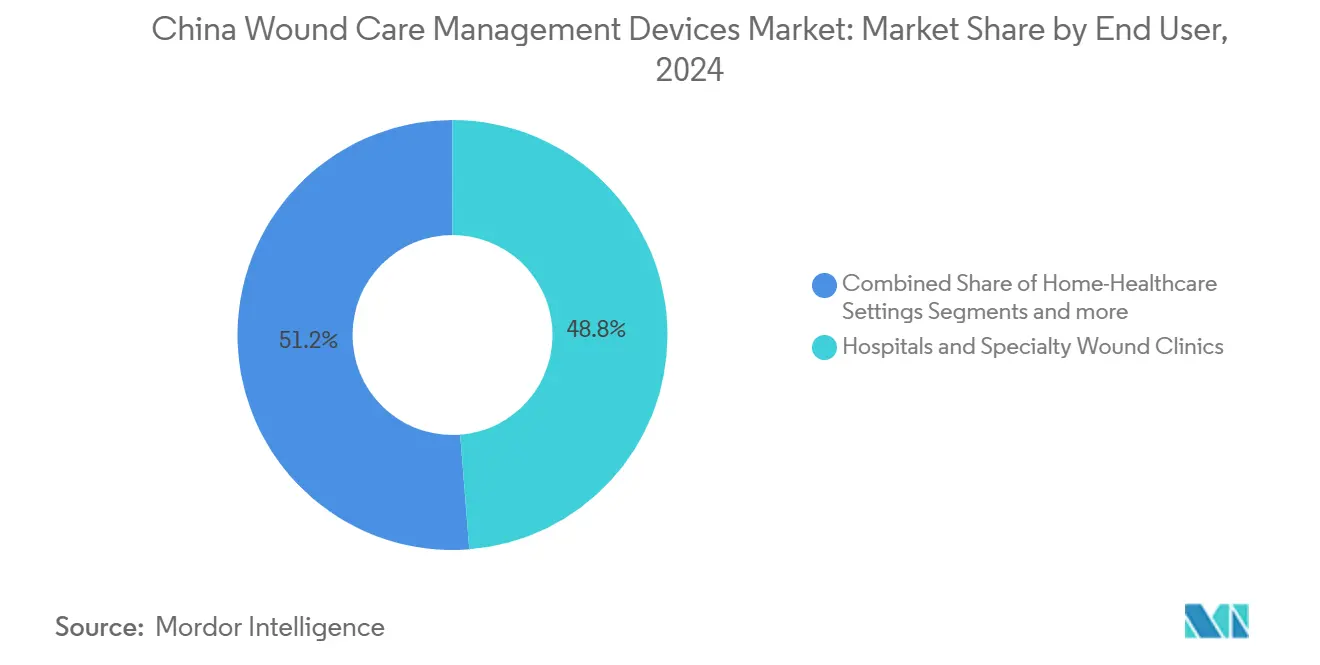

- 按最终用户,医院和专业创面诊所在2024年占据了中国创面护理管理设备市场48.76%的份额,而居家医疗设置预计到2030年将以7.12%的复合年增长率增长。

- 按采购模式,机构采购在2024年占据了60.44%的市场份额;零售/非处方渠道到2030年应以7.23%的复合年增长率攀升。

中国创面护理管理设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 糖尿病和慢性创面发病率上升 | +1.8% | 全国性;集中在东部城市中心 | 长期(≥4年) |

| 对更快康复和缩短住院时间的需求 | +1.2% | 一线和二线城市;向三线城市扩展 | 中期(2-4年) |

| 人口老龄化和更多择期手术 | +1.5% | 全国性;东部省份影响急剧 | 长期(≥4年) |

| 创面护理设备技术进步不断增长 | +0.9% | 城市中心;逐步向农村渗透 | 中期(2-4年) |

| 政府DRG支付改革加速先进敷料采用 | +0.7% | 全国实施;试点地区引领 | 短期(≤2年) |

| 三四线城市创面用品电商渗透率上升 | +0.4% | 主要在三线和四线城市 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

糖尿病和慢性创面发病率上升

糖尿病患病率从2005年的7.53%增加到2023年的13.67%,推动了中国创面护理管理设备市场的需求增长。糖尿病足治疗的每位患者成本大幅上升,而截肢率几乎增加了两倍,促使医院转向预防性敷料和负压系统。每年近1亿中国人遭受慢性创面痛苦,糖尿病性溃疡已超越外伤成为主要原因。南方省份愈合效果更佳的证据推动了地区特定的采用策略。总体而言,这些动态为中国创面护理管理设备市场的持续增长奠定了基础。

对更快康复和缩短住院时间的需求

复杂创面住院患者平均住院12天,而普通住院患者为7天,中位医疗费用超过6500元人民币。因此,医院投资于缩短康复时间的技术。改良负压治疗已将愈合时间缩短近三天,并将治疗费用减半。iCares系统等智能绷带比临床观察早几天发现并发症。这些解决方案与按诊断相关组(DRG)支付改革相一致,后者奖励结果,有助于在大都市中心扩大中国创面护理管理设备市场。

人口老龄化和更多择期手术

中国65岁以上群体正在膨胀[2]Shihua Luo, Forecast of total health expenditure on China's ageing population: a system dynamics model,

BMC Health Services Research, bmchealthservres.biomedcentral.com,推动了慢性创面和外科手术的增长。三级甲等医院显著增加,提升了手术能力。预防性负压治疗在高风险患者中将手术部位感染降低74%。生物电智能绷带在第14天达到99.75%的闭合率,优于标准护理。老龄化驱动的医疗支出预测为中国创面护理管理设备市场的长期发展提供了持续动力。

创面护理设备技术进步不断增长

智能敷料现在集成了pH值、温度和药物输送功能[3]Md. Imran Hossain, Smart bandage: A device for wound monitoring and targeted treatment,

ScienceDirect, sciencedirect.com。机器学习模型以超过98%的准确率预测创面愈合,指导个性化治疗方案。自生长水凝胶粘合剂在120小时内增强,同时在糖尿病创面中诱导血管生成。2023年有48种AI医疗设备获得中国批准,年增长50%。能够调节创面微环境的纳米酶敷料标志着下一个创新浪潮。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 严格注册(NMPA三类)和报销障碍 | -1.4% | 全国性;影响所有市场参与者 | 长期(≥4年) |

| 公开招标价格敏感性高 | -0.8% | 全国性;集中在公立医院采购 | 中期(2-4年) |

| 新兴国产OEM在负压设备中引发价格战 | -0.6% | 全国性;在一二线城市影响急剧 | 短期(≤2年) |

| 创面护理专家短缺 | -0.5% | 全国性;在西部和农村地区影响严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格注册(NMPA三类)和报销障碍

归类为三类的先进敷料必须经历广泛的试验,通常将批准时间延长多达两年。2024年新采购规则要求本地专利和制造,有效地排除了许多跨国公司。由国家医疗保障局主导的价格谈判导致新疗法平均降价63%,压缩了利润空间。商业保险仅覆盖7.7%的创新设备成本,迫使患者几乎承担一半的自付费用。这些障碍抑制了增长,特别是对中国创面护理管理设备市场内高端进口产品的增长。

公开招标价格敏感性高

VBP轮次已将高值耗材价格削减约70%。在赢家通吃的招标中,最低价中标者获得量,排除了成本更高的先进解决方案。占据60.44%采购份额的公立医院现在强调单价而非临床证据,抑制了创新敷料的采用。史密夫和侄子标记了VBP驱动的中国不利因素,尽管全球先进创面收入在2025年第一季度增长了3.8%。国产企业以比进口产品低40%的负压系统回应,赢得省级招标。监管修正案现在要求本地专利和工厂,进一步向中国制造商倾斜领域。

细分分析

按产品:先进疗法锚定增长

先进创面护理在2024年保持了中国创面护理管理设备市场63.23%的份额。研究显示,负压治疗达到99.75%的闭合率,而传统方法为94%,强化了临床偏好。医院也青睐Aquacel Ag+等抗菌水纤维用于慢性溃疡,引用更快的肉芽组织生长。先进敷料的较高前期成本通过DRG支付改革下的较短住院激励得到抵消,支持在三级中心的更广泛采用。

创面闭合细分虽然较小,但预计将以6.91%的复合年增长率上升。组织粘合剂和可吸收密封剂在微创手术中获得牵引力,自动钉合器提高了手术室效率。能够单向导流渗出物同时读取pH值的液体二极管智能绷带代表了下一个飞跃。总体而言,产品创新支撑了中国创面护理管理设备市场的持久扩张。

备注: 购买报告后可获得所有个别细分的细分份额

按创面类型:慢性主导,急性势头

慢性疾病在2024年占据了中国创面护理管理设备市场规模的59.21%,由糖尿病足溃疡引领,在糖尿病患者中年发病率为8.1%。专业中心和市级报销试点正在扩大先进敷料的规模,尽管北方省份仍报告愈合较慢。压疮仍然是昂贵的住院问题,提升了对透气硅胶泡沫的需求。

急性创面预计将以6.96%的复合年增长率扩张,反映了择期手术增加和急诊外伤护理改善。预防性负压系统将手术部位感染降低74%,强化了医院采用。在撞击时硬化但在重塑时软化的动态相适应水凝胶缩短了烧伤科的闭合时间。这些性能优势维持了急性细分对中国创面护理管理设备市场增量增长的超大贡献。

按最终用户:去中心化重塑需求

医院和专业创面诊所在2024年产生了中国创面护理管理设备市场48.76%的份额,利用多学科专业知识和高敏锐度病例负荷。然而,随着政策制定者支持综合社区护理,居家医疗设置到2030年将实现7.12%的复合年增长率。远程血糖监测降低了糖尿病患者的HbA1c,证明了远程医疗在创面预防中的作用。家用负压系统面临成本和培训障碍,但在富裕的沿海城市采用率正在上升。

长期护理设施服务不断增长的老年群体,其中主动敷料降低了压疮发病率。远程医疗平台将这些设置编织在一起,尽管27.69%的在线咨询仍然未完成,表明工作流程需要完善。用户友好型智能敷料的进步承诺中国创面护理管理设备市场更平稳的去中心化。

备注: 购买报告后可获得所有个别细分的细分份额

按采购模式:电商加速零售增长

机构采购在2024年保持了中国创面护理管理设备市场60.44%的份额,但持续的VBP轮次压缩了利润空间。医院在最低价格要求和DRG节约之间平衡张力,青睐证明总成本优势的产品。

随着电商平台在三四线城市扩大准入,零售和非处方渠道应实现7.23%的复合年增长率。中国医疗IT行业在2024年超过8000亿元人民币,支撑了当日创面敷料交付的物流。具有蓝牙连接的消费级智能绷带实现了家庭监测,降低了诊所访问,强化了中国创面护理管理设备市场的去中心化趋势。

地理分析

地区不平等塑造了中国创面护理管理设备市场的采用模式。东部沿海地区拥有大多数三级甲等医院,占据了先进疗法销售的最大份额,而西部省份在专家密度方面滞后。医疗资源优势平均为2.30,证明了大型都市的集中。

上海缩小了设备差距,但仍将高端创面护理设备集中在城市地区。深圳的社区医院模式提高了郊区准入,可以复制用于创面护理。在海南的农村县,健康一体机将访问量提高了37.85%,收入提高了54.03%,暗示了可扩展的远程创面护理解决方案。

数字渠道缓解了一些差距:在线药房在两天内向四线地区交付负压套件,并提供视频教程。省级政策各不相同--江苏为智能敷料提供部分报销,而甘肃不提供--创造了供应商必须导航的融资拼贴。尽管存在差距,加速的基础设施投资和远程医疗采用应逐步平衡渗透率,扩大中国创面护理管理设备市场的基础。

竞争格局

中国创面护理管理设备行业适度分散,VBP压缩价格并将高量授予少数最低价中标供应商。史密夫和侄子等跨国公司引用中国采购不利因素,尽管其全球先进创面部门在2025年第一季度增长了3.8%。强生医疗科技报告了类似的挑战,因为反腐败调查收紧了医院关系。

国产企业利用较低的生产成本和快速的监管途径超越外国竞争对手。一些本地OEM推出了比进口产品低40%的负压系统,赢得了省级招标。监管修正案现在要求本地专利和工厂,进一步向中国制造商倾斜领域。

创新仍然是差异化因素。索文特的V.A.C. Peel & Place敷料将穿戴时间延长至七天,简化了应用并缩短了护士时间。康乐保在2024年上半年实现了6.7%的有机创面护理增长,受Aquacel Ag+和InnovaMatrix推出推动。诺丁汉大学宁波分校的无电池Janus敷料体现了可能产生本地商业化路径的学术-产业合作。在未来五年中,结合成本竞争力和数字健康整合的供应商将在中国创面护理管理设备市场获得持久地位。

中国创面护理管理设备行业领导者

美敦力公司

史密夫和侄子公司

康乐保公司

康乐保

索文特

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:康乐保开始与创面、造口和失禁护士协会(WOCN)进行全球教育合作,中国项目将于2025年启动。

- 2025年2月:史密夫和侄子确认新的美国对中国进口关税将由于大量基于中国的制造而影响其创面部门的收入。

- 2024年11月:诺丁汉大学宁波中国分校推出了一种无电池多功能微流控Janus创面敷料,能够实时渗出物管理。

中国创面护理管理设备市场报告范围

根据报告范围,创面和伤害是影响全球数十亿人的常见疾病。这些产品对环境抑制剂和外来颗粒具有高度抗性,在医生的指令和监督下由护士使用,原因很多。中国创面护理管理市场分类如下:产品类型(创面护理(敷料、绷带、局部药剂、创面护理设备),创面闭合(缝线、外科钉合器、组织粘合剂、密封剂和胶水),创面类型(慢性创面(糖尿病足溃疡、压疮、动脉和静脉溃疡、其他慢性创面),急性创面(外科 报告为上述细分提供价值(百万美元)。

| 创面护理 | 敷料 | 传统纱布和胶带敷料 |

| 先进敷料 | ||

| 创面护理设备 | 负压创面治疗(NPWT) | |

| 氧气和高压氧系统 | ||

| 电刺激设备 | ||

| 其他创面护理设备 | ||

| 局部药剂 | ||

| 其他创面护理产品 | ||

| 创面闭合 | 缝线 | |

| 外科钉合器 | ||

| 组织粘合剂、贴片、密封剂和胶水 | ||

| 慢性创面 | 糖尿病足溃疡 |

| 压疮 | |

| 静脉性腿部溃疡 | |

| 其他慢性创面 | |

| 急性创面 | 外科/创伤创面 |

| 烧伤 | |

| 其他急性创面 |

| 医院和专业创面诊所 |

| 长期护理设施 |

| 居家医疗设置 |

| 机构采购 |

| 零售/非处方渠道 |

| 按产品 | 创面护理 | 敷料 | 传统纱布和胶带敷料 |

| 先进敷料 | |||

| 创面护理设备 | 负压创面治疗(NPWT) | ||

| 氧气和高压氧系统 | |||

| 电刺激设备 | |||

| 其他创面护理设备 | |||

| 局部药剂 | |||

| 其他创面护理产品 | |||

| 创面闭合 | 缝线 | ||

| 外科钉合器 | |||

| 组织粘合剂、贴片、密封剂和胶水 | |||

| 按创面类型 | 慢性创面 | 糖尿病足溃疡 | |

| 压疮 | |||

| 静脉性腿部溃疡 | |||

| 其他慢性创面 | |||

| 急性创面 | 外科/创伤创面 | ||

| 烧伤 | |||

| 其他急性创面 | |||

| 按最终用户 | 医院和专业创面诊所 | ||

| 长期护理设施 | |||

| 居家医疗设置 | |||

| 按采购模式 | 机构采购 | ||

| 零售/非处方渠道 | |||

报告中回答的关键问题

中国创面护理管理设备市场当前规模是多少?

中国创面护理管理设备市场规模在2025年为9.8亿美元,预计到2030年将达到13.3亿美元。

哪个产品细分目前领导市场?

先进创面护理产品占2024年收入的63.23%,突显医院对加速愈合的敷料和负压系统的偏好。

为什么零售和非处方渠道增长如此迅速?

电商平台将设备准入扩展到三四线城市,随着消费者拥抱家庭护理,推动零售采购到2030年实现7.23%的复合年增长率。

带量采购如何影响供应商?

VBP轮次将设备价格削减约70%,迫使制造商主要在成本上竞争,并证明明确的总成本节约以赢得医院招标。

哪些地理区域提供最多未开发潜力?

西部和内陆省份在专家密度方面滞后,使它们对远程启用创面解决方案和随着基础设施改善的低价先进敷料具有吸引力。

哪些技术趋势将塑造未来市场增长?

具有嵌入式传感器的智能敷料、AI指导的创面评估和自生长水凝胶粘合剂预计将通过缩短愈合时间和支持远程监测来推动采用。

页面最后更新于: