中国太阳能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 1.23 千吉瓦 |

| 市场容量 (2030) | 2.5 千吉瓦 |

| 增长率 (2025 - 2030) | 15.24% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报中国太阳能市场分析

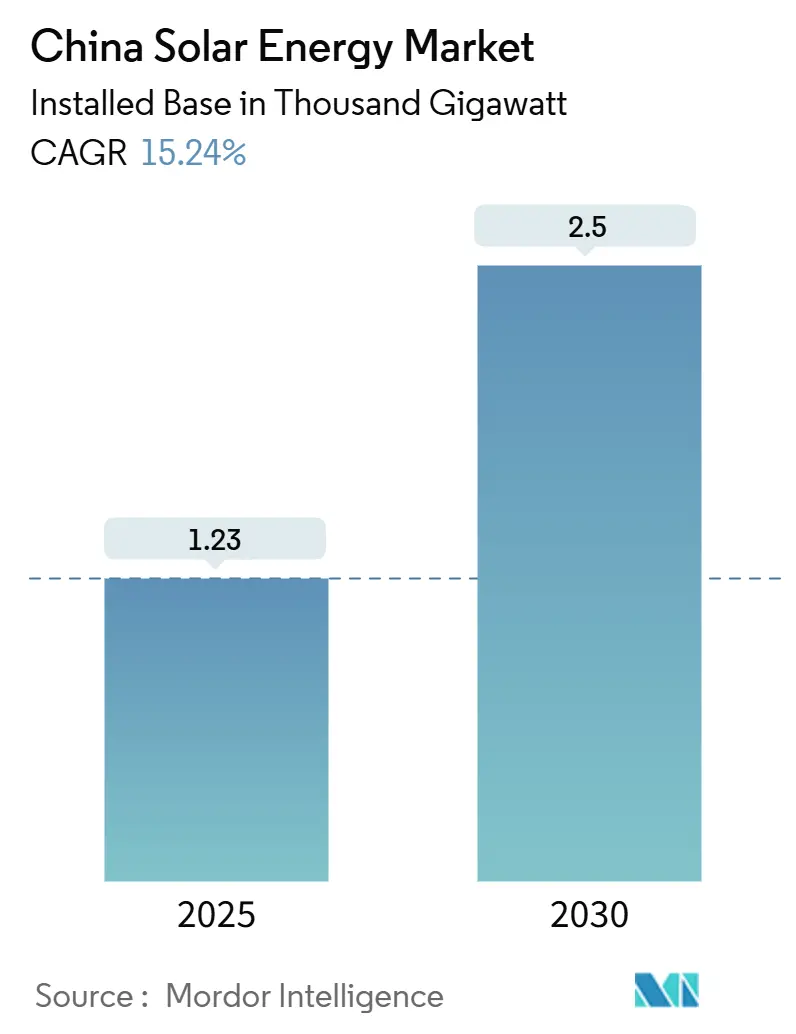

中国太阳能市场装机容量规模预计将从2025年的1230吉瓦增长到2030年的2500吉瓦,在预测期内(2025-2030)的复合年增长率为15.24%。

在"十四五"规划的加速部署、创纪录的低组件价格以及不断扩大的企业PPA生态系统推动下,增长势头保持强劲。N型电池效率的快速提升、特高压输电建设以及强制要求公共建筑安装屋顶系统的政策创造了新的项目管道。与此同时,西北省份的电网拥堵、即将实行的市场化电价机制以及日益加剧的全球贸易壁垒构成了结构性阻力。尽管如此,持续的创新和政策协调使中国太阳能市场有望在2030年前保持全球最大可再生能源领域的地位。

关键报告要点

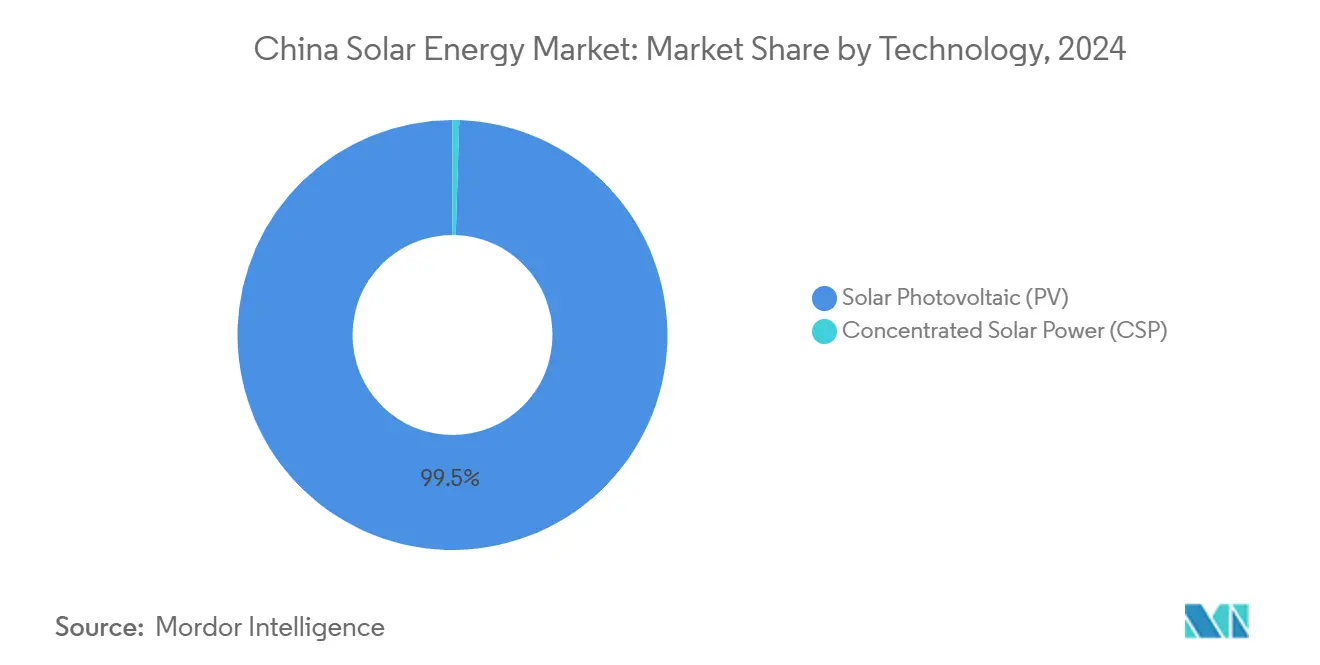

- 按技术分类,太阳能光伏在2024年占据中国太阳能市场99.5%的份额,而聚光太阳能发电预计在2030年前以19.3%的复合年增长率扩张。

- 按连接类型分类,并网在2024年占据中国太阳能市场91%的份额,并以15.8%的复合年增长率发展至2030年。

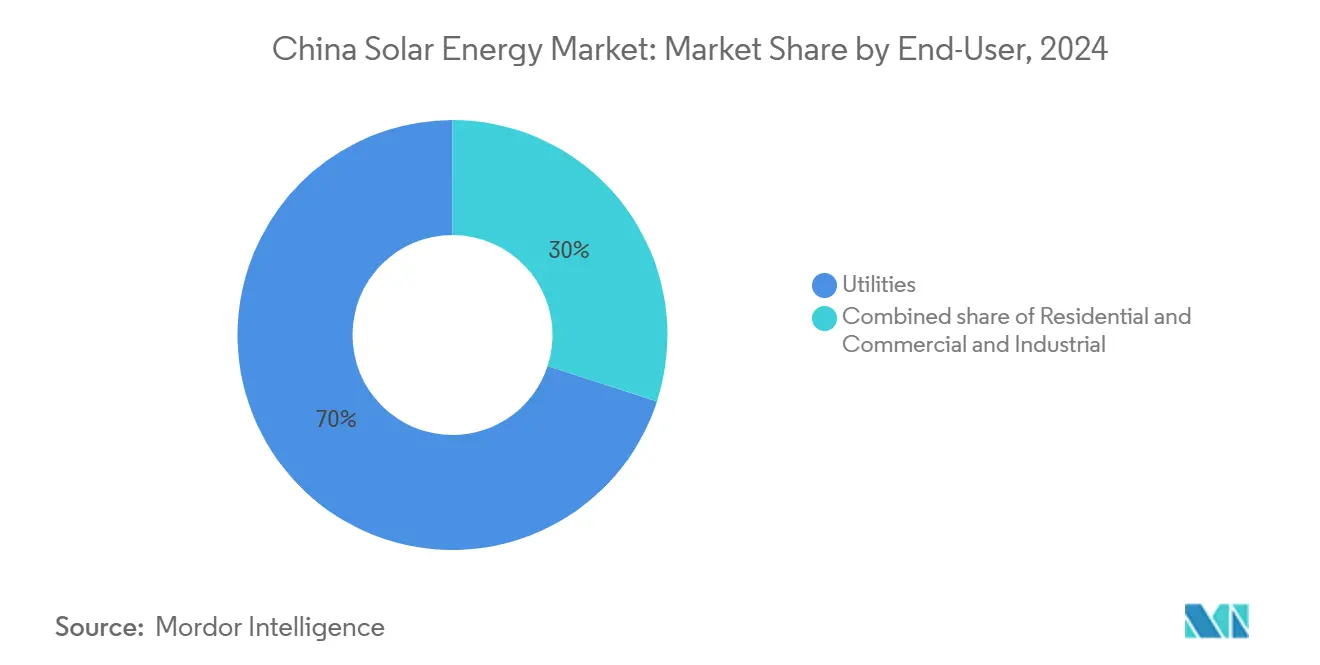

- 按终端用户分类,公用事业在2024年占据中国太阳能市场规模70%的份额,而商业和工业需求预计以16.5%的复合年增长率增长至2030年。

中国太阳能市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 创纪录的低组件价格降低平准化电力成本 | +6.6% | 全国,在公用事业规模项目中最为显著 | 中期(2-4年) |

| 十四五规划容量目标 | +5.3% | 新疆、内蒙古、青海、东部制造业中心 | 长期(≥4年) |

| 企业PPA和绿电交易热潮 | +4.0% | 广东、江苏、浙江、工业集群 | 中期(2-4年) |

| 新建公共建筑强制安装屋顶光伏 | +2.6% | 全国一、二线城市 | 短期(≤2年) |

| 电网友好型逆变器改造 | +2.1% | 高渗透率的东部和南部地区 | 中期(2-4年) |

| 光热储能补贴方案 | +1.9% | 甘肃、新疆、内蒙古 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

创纪录的低组件价格推动平准化电力成本竞争力

2024年初,组件价格跌至0.75元/瓦,此前中国制造产能激增至861吉瓦,而全球需求仅为600吉瓦[1]PV Magazine编辑团队,"中国组件价格创历史新低," pv-magazine.com。成本领先地位使太阳能平准化电力成本在25个以上省份低于煤电,促使开发商在无补贴情况下加速吉瓦级项目。行业整合不可避免,但隆基和晶科能源等领先企业受益于保持利润率的N型TOPCon产线。

十四五规划目标加速产能扩张

该规划优先发展库布其等大型沙漠基地和"太阳能长城"集群,确保土地、电网和融资协调。地方政府将屋顶光伏、农光互补和储能试点与国家配额挂钩,让农村家庭参与能源转型。

企业PPA市场转变能源采购

2024年初绿电交易量超过1800亿千瓦时,得到近50亿张与I-REC标准一致的可再生能源证书支持。制造商现在通过长期PPA对冲电力成本并满足出口市场碳要求。

强制屋顶光伏政策推动分布式增长

2025年1月生效的新规定要求公共建筑安装可再生能源系统,推动2025年第一季度新增36吉瓦屋顶光伏。简化的注册程序和明确的用户权益保护刺激住宅和商业采用。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国西北地区电网拥堵和弃电 | -2.1% | 新疆、甘肃、内蒙古 | 中期(2-4年) |

| 上网电价取消和低拍卖价格 | -1.6% | 全国 | 短期(≤2年) |

| 中国组件面临海外贸易壁垒 | -1.3% | 出口依赖的沿海省份 | 中期(2-4年) |

| 新疆多晶硅供应的ESG审查 | -1.1% | 新疆、下游供应链 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电网拥堵限制西北地区产能利用率

弃电在全国范围内有所缓解,但在新疆和甘肃部分地区仍超过5%[2]路透社记者,"中国西北省份弃电问题严重," reuters.com。目前在建的±800千伏特高压直流线路将使可再生能源输送能力每年提高360亿千瓦时,但全面缓解要到2027年后才能实现。

上网电价取消加剧市场竞争

2025年6月起,所有新项目必须参与电力市场竞价,取消固定电价。较小的开发商面临微薄利润,但竞争性价格发现促进技术升级和产能增加的纪律性。

细分市场分析

按技术分类:光伏主导地位因N型转型得到加强

太阳能光伏在2024年保持了中国太阳能市场99.5%的份额。在光伏领域内,N型TOPCon、HJT和背接触电池到2024年底出货份额达到70%,转换效率攀升至25.4%的纪录。更高的功率密度降低了系统平衡成本,维持了价格溢价。聚光太阳能发电容量在2024年12月新疆示范电站并网后突破1吉瓦,将8小时储能与线性菲涅尔聚光器相结合,增强调峰能力。青海专门的0.55元/千瓦时光热补贴确保了回报,并使发电来源多样化,平衡了高渗透率光伏省份。

光伏细分市场的规模经济、本土化供应链和政策确定性使其成为中国太阳能市场的锚点。光热仍处于利基地位,但作为稳定资源在日益增加的逆变器相关电网法规中获得政策推动。钙钛矿-硅叠层研究的进展可能在2027年后到来,有可能重新定义两种技术的效率阈值。

备注: 购买报告后可获得所有单个细分市场的份额

按连接类型分类:并网项目主导市场

并网项目在2024年占据中国太阳能市场规模91%的份额,受益于沙漠大型项目和特高压走廊。库布其、哈密和格尔木集群各自超过10吉瓦,利用廉价土地和简化审批最小化平准化电力成本。但在新的灵活直流线路完工之前,当地弃电风险持续存在。

展望未来,该细分市场的增长势头没有放缓迹象。2025年至2030年间,并网太阳能将增长15.8%,受国家政策激励、电网现代化倡议以及工业和城市部门激增的电力需求推动。一线城市部署先进的能源管理平台,结合屋顶光伏、电池储能和需求响应,减少峰荷进口。政策协调将许可天数减少40%,降低软成本,加速整个城郊地区小型系统经济性。

按终端用户分类:商业和工业应用激增

公用事业和电网公司在2024年占据中国太阳能市场份额的70%,以国有企业将资本支出与国家脱碳目标相一致为支撑。国家电网2024年在网络升级方面的投资超过5000亿元人民币,促进更高的可再生能源渗透率。

商业和工业客户预计到2030年将录得16.5%的复合年增长率,反映了快速的PPA采用、屋顶强制规定和国际供应链脱碳压力。绿证流动性允许电子和汽车行业的出口商获得可验证的可再生能源属性,满足海外买家需求。住宅参与度因计量复杂性而滞后,但修订的分布式光伏措施现在简化了公用事业接口,预示着中国太阳能市场更广泛的家庭采用。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

西北省份--新疆、内蒙古和青海--在2024年新增公用事业光伏超过40%,利用1200千瓦时/平方米以上的太阳辐照和首年利用小时数超过900小时

中国拥有全球最大的组件供应商,但该行业仍保持适度集中。隆基、晶科能源和天合光能在2024年合计出货150吉瓦,超过全球交付量的一半,但在供应过剩中面临毛利率收缩。晶科能源报告2024年第三季度出货25.9吉瓦,其中90%为N型,突显了快速的技术转型。隆基将组件效率推至25.4%,并启动选择性产能削减以管理库存。 政府规则现在要求新工厂投资30%股权和N型电池26%最低效率阈值,抑制投机性扩张。通威拟议收购润阳等并购尝试说明整合驱动,但突显融资约束。海外多元化加速:晶科能源承诺9.9亿美元用于10吉瓦沙特合资企业,德润达分配7亿美元用于阿曼硅片-电池-组件综合体,缓解关税风险同时开拓本地需求。 价格压力削减了较小竞争者,但领先供应商利用规模经济、专有金属化和垂直整合的硅片-多晶硅供应。钙钛矿叠层堆栈的持续研发可能在2027年后开启新的差异化渠道,维持中国太阳能市场内的创新强度。 隆基绿能 天合光能 晶澳科技 晶科能源 通威太阳能

2024"年年度太阳能资源公报," cma.gov.cn">[3]<span class="tooltip-text">中国气象局,

中国太阳能行业领导者

最新行业发展

- 2025年2月:爱旭股份宣布投资100亿元人民币在安徽建设25吉瓦TOPCon电池产线。

- 2025年1月:国家能源局发布修订版分布式光伏措施,将项目分为四类并简化注册。

- 2024年10月:隆基实现25.4%组件效率,创下晶硅纪录。

- 2024年8月:阿特斯获得2亿美元私募融资用于新太阳能项目资金。

中国太阳能市场报告范围

太阳能可定义为一种使用太阳能电池板发电的可再生能源类型。由于该国政府支持性举措和对可再生能源项目投资激增,太阳能已成为增长最快的可再生能源。

中国太阳能市场按类型细分。按类型,市场细分为太阳能光伏(PV)和聚光太阳能发电(CSP)。报告还涵盖各细分市场的太阳能市场规模和预测。对于每个细分市场,市场规模和预测都基于装机容量(吉瓦)进行。

| 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) |

| 并网 |

| 离网 |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 按技术分类 | 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) | |

| 按连接类型分类 | 并网 |

| 离网 | |

| 按终端用户分类 | 住宅 |

| 商业和工业 | |

| 公用事业 |

报告中回答的关键问题

2025年中国太阳能市场有多大?

中国太阳能市场在2025年装机容量为1230吉瓦,预计到2030年达到2500吉瓦。

中国太阳能行业的预期增长率是多少?

装机容量预计在2025年至2030年间以15.24%的复合年增长率扩张。

哪种技术主导中国太阳能市场?

光伏系统占据99.5%的市场份额,受高效率N型TOPCon电池快速采用推动。

为什么分布式屋顶系统增长迅速?

强制屋顶政策、简化许可和系统成本下降推动分布式容量以16.5%的复合年增长率增长。

贸易壁垒如何影响中国太阳能制造商?

更高的美国关税和其他壁垒正在加速在中东和东南亚的海外制造投资。

哪些省份领先公用事业规模太阳能部署?

新疆、内蒙古和青海因丰富的土地和高日照而占新增公用事业规模装机的40%以上。

页面最后更新于: