二氧化碳捕集与封存市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.76 十亿美元 |

| 市场规模 (2030) | 5.37 十亿美元 |

| 增长率 (2025 - 2030) | 14.21% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能二氧化碳捕集与封存市场分析

二氧化碳捕集与封存市场规模预计在2025年为27.6亿美元,预计到2030年将达到53.7亿美元,在预测期间(2025-2030年)复合年增长率为14.21%。日益严格的监管压力、日趋成熟的捕集技术,以及人们认识到重工业若无专门的减排解决方案就无法实现净零排放目标,这些因素支撑了这一增长。各国政府正在收紧排放上限、扩大碳定价机制并提高税收激励,创造了价格信号,使二氧化碳捕集与封存从试点规模实验转向商业化部署。支持性政策与技术成本下降的融合也吸引了石油巨头和工业集团的私人资本,他们将二氧化碳捕集与封存视为对冲未来碳负债的工具。虽然来自可再生能源的竞争确实缓和了前景,但水泥、钢铁、化工和炼油等行业几乎没有实用的替代方案,使得二氧化碳捕集与封存成为结构性要求而非过渡性选择。

关键报告要点

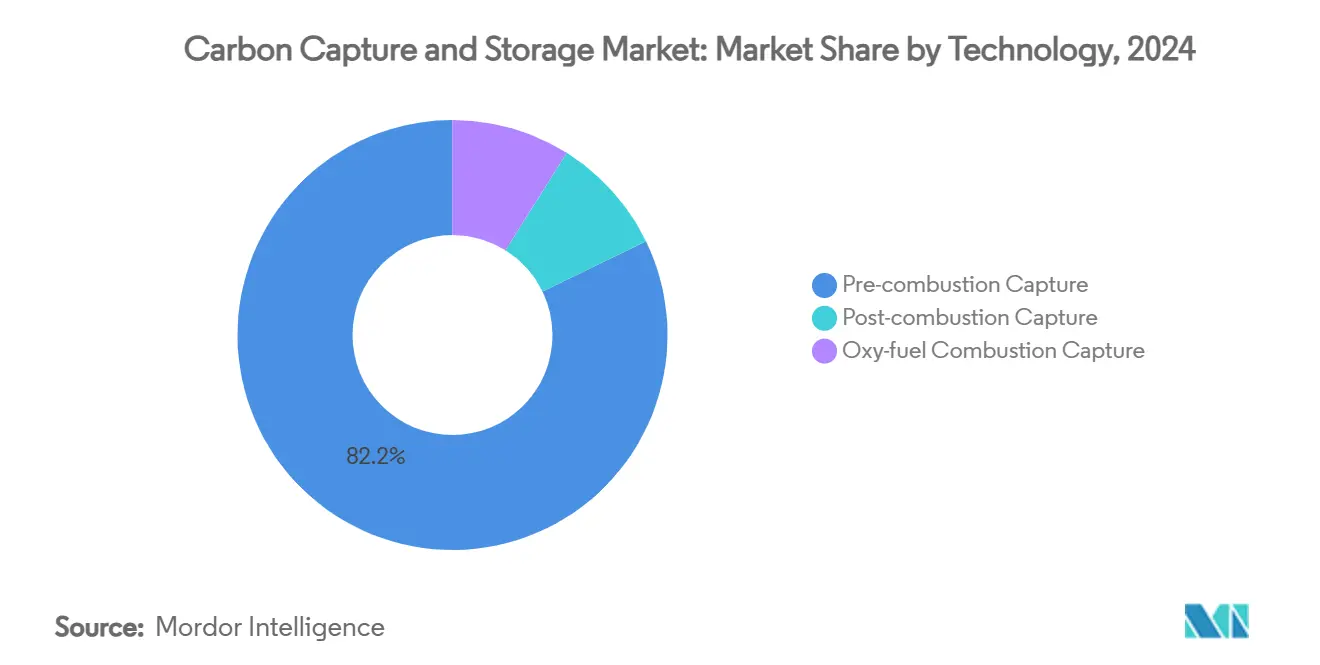

- 按技术分类,燃烧前捕集在2024年占据了二氧化碳捕集与封存市场份额的82.19%,而富氧燃烧捕集预计到2030年将录得18.51%的复合年增长率。

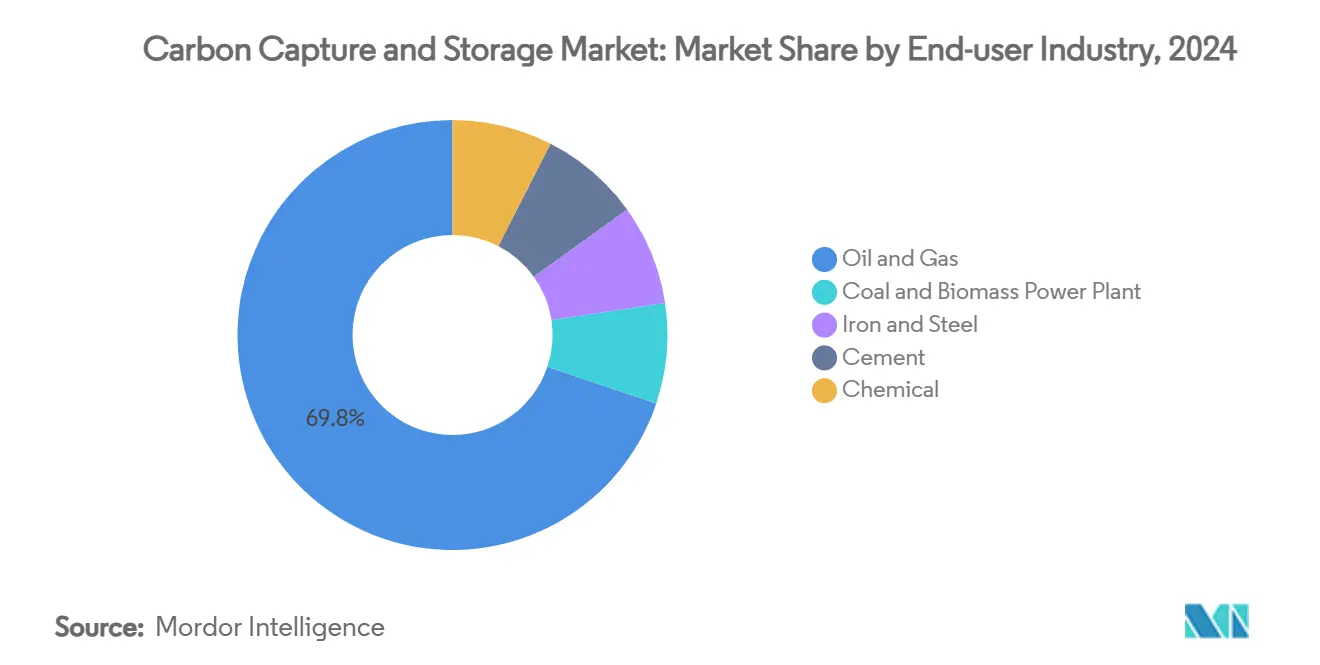

- 按终端用户行业分类,石油天然气部门在2024年占二氧化碳捕集与封存市场规模的69.83%,而化工部门预计在2025-2030年期间以25.76%的复合年增长率扩张。

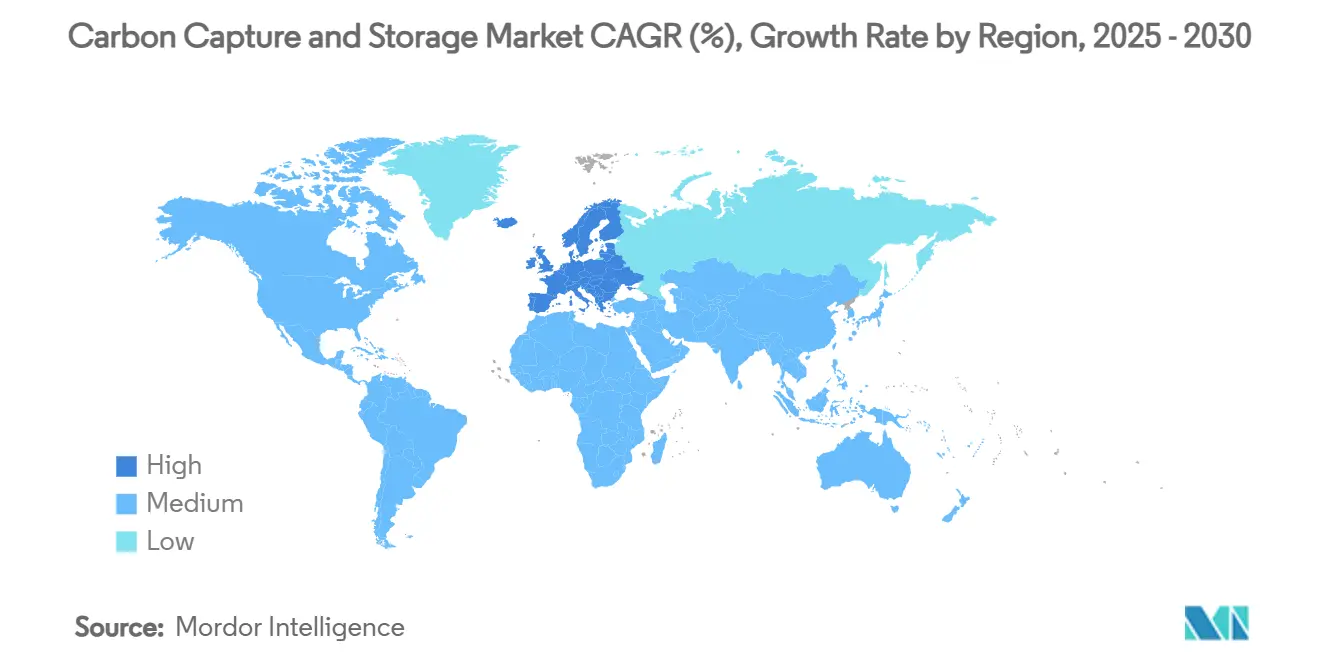

- 按地理区域分类,北美在2024年以51.24%的收入份额领先,欧洲预计在展望期内实现最快的地区复合年增长率26.64%。

全球二氧化碳捕集与封存市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 二氧化碳强化采油项目的新兴需求 | +2.8% | 北美和中东 | 中期(2-4年) |

| 碳定价和排放交易体系扩张 | +3.2% | 全球,欧盟和加州领先 | 长期(≥4年) |

| 更严格的国家净零立法 | +4.1% | 全球,集中在发达经济体 | 长期(≥4年) |

| 低碳合成燃料项目的规模化 | +1.9% | 欧洲和亚太地区 | 中期(2-4年) |

| 需要封存的直接空气捕集(DAC)建设 | +1.5% | 北美和北欧 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

二氧化碳强化采油项目的新兴需求

强化采油正重新获得重视,因为它创造了双重收入流--将捕集的碳货币化,同时延长成熟油藏的生产。石油巨头将化肥、钢铁和石化排放源与枯竭油田配对,将捕集中心转变为早期采用阶段的盈利资产。这种方法缩短了回收期,确保了锚定客户,并加速了在已拥有广泛管道网络地区的基础设施建设。它还提供了处理大量二氧化碳的实际经验,在强化采油需求随时间减少时,建立了通往纯封存项目的桥梁。来自增量油桶的收入可见性帮助投资者证明捕集装置和注入井所需的高额前期资本是合理的,平滑了向独立封存服务的过渡。

碳定价和排放交易体系扩张

碳市场现在已扩展到限额交易之外,包括边界调节和特定行业征费,改变了向受监管地区出口的制造商的经济计算[1]欧洲委员会,"碳边界调节机制:问题和答案,"europa.eu。欧盟的碳边界调节机制对进口的排放密集型商品实施影子价格,迫使外国生产商投资二氧化碳捕集与封存或面临失去市场份额的风险。加州将其限额交易延长至2030年并收紧配额分配,使二氧化碳捕集与封存成为合规成本规避工具,而不是企业社会责任的附加项。自愿碳市场正在成熟,尽管关于额外性的问题仍然存在,它们仍为经验证的封存吨数创造次级货币化途径。这些政策杠杆都提升了减排的底价,缩小了捕集成本与市场激励之间的经济差距。

更严格的国家净零立法

具有法律约束力的2050年净零目标正在级联到部门级标准,迫使重排放源展示可信的脱碳路径,而二氧化碳捕集与封存在大多数策略中都被明确提及。英国工业脱碳战略将新工厂的许可审批与二氧化碳捕集与封存实施计划的提交联系起来。德国取消陆上封存禁令的法律草案表明了一个政策转向,将气候要务置于历史性公众关切之上。围绕责任、监测和长期管理的明确性降低了阻止金融机构的风险溢价,将政治雄心转化为可银行化的商业模式。国家立法与多边气候承诺之间的一致性将二氧化碳捕集与封存从可选技术转变为结构性必需品,支撑了2025年后预期的快速规模化。

低碳合成燃料项目的规模化

航空和航运无法仅通过电气化满足2050年气候目标;因此它们寻求需要捕集的二氧化碳作为原料的电力制液体燃料和电子甲醇。航空公司已签署可持续航空燃料的承购协议,而像瓦锡兰这样的海事发动机设计师测试船载碳捕集模块,为闭环电子燃料生产提供原料。这些发展为捕集运营商创造了替代收入渠道,允许比永久封存更高的定价,同时支持循环碳利用。在采用如欧盟ReFuelEU倡议等强制措施的司法管辖区,合成燃料路径获得竞争力,锚定对生物源和工业二氧化碳流的长期需求,并为早期行动者加强项目经济性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 二氧化碳捕集与封存装置的高资本支出和运营支出 | -3.5% | 全球,特别是在发展中经济体 | 短期(≤2年) |

| 更便宜的可再生能源日益增长的吸引力 | -2.1% | 全球,在可再生能源资源丰富的地区影响最强 | 中期(2-4年) |

| 对陆上二氧化碳管道的公众反对 | -1.8% | 北美和欧洲农村地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

二氧化碳捕集与封存装置的高资本支出和运营支出

工业规模设施通常需要5-8亿美元的前期投资,在政策确定性薄弱的地方使股权融资变得困难。即使是创新的溶剂系统,如Carbon Clean的CycloneCC,将捕集成本降至每吨30美元,也尚未在商业规模上证明规模经济。运营成本进一步受到能源损失的负担,这使基线工厂效率下降15-30%,迫使运营商要么购买额外电力,要么接受较低产出。在发展中经济体,获得优惠融资仍然有限,尽管有巨大的减排需求,但延迟了采用。因此,资本密集性延长了回收期,并将早期采用者的范围缩小到能够承受风险的大公司或国有企业。

更便宜的可再生能源日益增长的吸引力

太阳能和风能投标经常低于新化石能源产能,而配套的绿色氢设施可以在没有捕集开销的情况下提供零碳原料。对于发电商来说,当可再生发电加储能实现类似或更低的平准化成本时,为现有煤炭机组添加二氧化碳捕集与封存变得不那么吸引人。随着电网规模电池延长放电持续时间,可调度的可再生能源获得市场份额,侵蚀了装有二氧化碳捕集与封存的化石机组的可寻址基础。支持资源中性减排的政策框架无意中加剧了技术竞争,要求二氧化碳捕集与封存支持者突出可再生能源无法触及的工艺相关排放的独特减排。

细分分析

按技术分类:燃烧前主导地位面临富氧燃烧颠覆

燃烧前捕集在2024年占二氧化碳捕集与封存市场份额的82.19%,因为它与炼油厂和化工综合体中已经常见的蒸汽甲烷重整器和生物质气化炉相匹配。该细分市场受益于数十年的运营数据和在绿地建设期间安装时较低的增量成本。然而,该工艺施加了20-25%的能源损失,溶剂再生仍然是资本密集型的。富氧燃烧预计到2030年增长18.51%的复合年增长率,受到如Brevik水泥厂等项目的推动,该项目在没有大规模烟气分离的情况下捕集工艺排放。通过在纯氧中燃烧燃料,废气流几乎是纯二氧化碳,简化了下游压缩。技术供应商正在引入适合改造的模块化富氧燃烧装置,改进的空气分离经济性加强了相对于燃烧后替代方案的竞争力。随着重工业寻求在最小效率损失下实现深度减排,富氧燃烧的市场份额预计将快速扩张,挑战燃烧前在二氧化碳捕集与封存市场中长期保持的领先地位。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户行业分类:化工部门加速超越传统领导者

石油天然气企业在2024年占据了二氧化碳捕集与封存市场规模的69.83%,利用成熟的二氧化碳强化采油系统和广泛的管道网络。天然气处理厂的捕集装置提供即时产量,地质知识加速了封存场地选择。然而,化工行业将在2030年前以25.76%的复合年增长率增长,因为氨和甲醇生产商将蓝色氢集成到现有流程中,以满足碳强度基准。CF Industries的路易斯安那工厂每年捕集50万吨二氧化碳,展示了当45Q信贷与有保障的承购协议结合时的竞争经济性。钢铁和水泥仍然是必需用户,因为工艺排放无法通过燃料转换单独避免。每日400吨二氧化碳规模的模块化捕集系统打开了中等工业集群市场,将安装基础扩展到超级巨头之外,使较小的化工、玻璃和石灰生产商能够参与二氧化碳捕集与封存市场。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

北美在2024年以51.24%的二氧化碳捕集与封存市场份额领先,得到慷慨的45Q税收抵免的支持,该抵免为直接空气捕集提供每吨85美元,为点源捕集提供每吨60美元。美国墨西哥湾沿岸集中了排放源、管道走廊和盐水含水层,实现了如埃克森美孚拟议的1000亿美元休斯顿船舶航道网络等中心概念。加拿大以DAC设备60%的投资税收抵免和其他捕集系统50%的抵免补充了该地区,刺激了如Strathcona Resources和加拿大增长基金20亿美元合作伙伴关系等合资企业。墨西哥将自己定位为跨境运输合作伙伴,探索在枯竭海上油田的共享封存解决方案。

欧洲预计在2025-2030年期间录得最快的26.64%复合年增长率,得到创新基金、欧盟排放交易体系和挪威开创性的Longship项目的支撑,该项目于2025年开始在Northern Lights注入二氧化碳。德国的二氧化碳捕集与封存法律草案取消了陆上封存禁令并开启了北德平原,而荷兰推进Porthos中心,英国推动HyNet和蒂赛德集群。跨境运输协议正在成熟,共享基础设施为较小的工业排放源降低了单位成本。碳定价、边界关税和专门的公共补助的结合加速了私人投资,确保欧洲缩小与早期行动的北美的差距。

亚太地区代表最大的长期上升空间,由中国的2060年中和承诺和2025年首个富氧燃烧水泥示范推动,该示范验证了适合地区工艺工业的技术。日本正在与澳大利亚共同开发液化二氧化碳的运输路线,将重工业区与Bonaparte盆地的海上封存连接起来。印度尼西亚目标到2030年实现15个二氧化碳捕集与封存项目,利用丰富的深层盐水含水层,而韩国的绿色新政在钢铁和石化行业指定了二氧化碳捕集与封存支出。然而,该地区面临分散的法规和获得负担得起融资的困难,这些因素可能延迟全面起飞至2030年后。

竞争格局

二氧化碳捕集与封存市场呈现适度集中度:前五名运营商--埃克森美孚、SLB Capturi、壳牌、Equinor和道达尔能源--控制了刚刚超过45%的已安装捕集产能,反映了深厚的资本池和垂直整合的项目组合。石油巨头部署二氧化碳捕集与封存来为核心资产未来化,同时将地下专业知识货币化。如Aker Carbon Capture、Carbon Clean和Svante等技术专家在模块化和每吨成本指标上竞争,经常与工程-采购-建设公司合作以获得全球项目。SLB Capturi的成立,这是SLB和Aker Carbon Capture在2025年的合资企业,典型地体现了从研发向流线化商业化的转变,将专有溶剂与项目执行能力捆绑[2]SLB,"SLB Capturi合资企业启动公告,"slb.com。

竞争强度进一步受到标准化每日400吨装置的白色空间机会的影响,为中等规模排放源实现即插即用部署。Carbon Clean的CycloneCC声称相比传统设计减少90%的占地面积,瞄准缺乏大型吸收器空间的水泥、玻璃和钢铁工厂。如Climeworks和Heirloom等直接空气捕集专家创造了负排放信贷的平行子市场,使收入流从排放者的资产负债表中多样化。整合捕集、运输、永久封存和可选二氧化碳利用的参与者将获得定价权力,而纯粹的设备供应商必须在不同的工业气体中证明耐久性和性能以保持份额。

二氧化碳捕集与封存行业领导者

-

西方石油公司

-

埃克森美孚公司

-

壳牌公司

-

道达尔能源

-

Equinor ASA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:CF Industries在其路易斯安那氨工厂开始碳捕集作业,成为美国化肥行业首个商业规模的二氧化碳捕集与封存(CCS)项目。该设施每年可捕集50万吨二氧化碳。这一发展展示了二氧化碳捕集与封存技术在化工制造中的经济可行性,并为更广泛的行业实施提供了模式。

- 2025年5月:SLB Capturi在挪威Brevik CCS项目完成了首次二氧化碳捕集作业,从海德堡材料公司的水泥厂捕集了1000吨二氧化碳。该设施是世界上首个在水泥生产现场的工业规模碳捕集装置。这个2亿欧元的项目展示了二氧化碳捕集与封存(CCS)技术在高排放工业应用中的商业可行性。

全球二氧化碳捕集与封存市场报告范围

二氧化碳捕集与封存(CCS)是一种可以捕集从发电和工业过程中使用化石燃料的各种来源产生的高达90%二氧化碳排放的技术,防止二氧化碳进入大气。二氧化碳捕集与封存过程的第一阶段是捕集在燃烧化石燃料或工业过程(如制造水泥和钢铁或化工行业)中释放的二氧化碳。

二氧化碳捕集与封存市场按技术、终端用户行业和地理区域进行细分。按技术分类,市场细分为燃烧前捕集、富氧燃烧捕集和燃烧后捕集。按终端用户行业分类,市场细分为石油天然气、煤炭和生物质发电厂、钢铁、化工和水泥。该报告还涵盖了主要地区12个国家的市场规模和预测。对于每个细分市场,市场规模和预测基于收入(美元)提供。

| 燃烧前捕集 |

| 燃烧后捕集 |

| 富氧燃烧捕集 |

| 石油天然气 |

| 煤炭和生物质发电厂 |

| 钢铁 |

| 水泥 |

| 化工 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 挪威 | |

| 荷兰 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按技术分类 | 燃烧前捕集 | |

| 燃烧后捕集 | ||

| 富氧燃烧捕集 | ||

| 按终端用户行业分类 | 石油天然气 | |

| 煤炭和生物质发电厂 | ||

| 钢铁 | ||

| 水泥 | ||

| 化工 | ||

| 按地理区域分类 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 挪威 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

二氧化碳捕集与封存市场的当前价值是多少?

二氧化碳捕集与封存市场在2025年价值27.6亿美元,预计到2030年将达到53.7亿美元。

哪种技术主导二氧化碳捕集与封存市场?

燃烧前捕集以2024年82.19%的市场份额领先,主要由于其与氢气和气化工艺的整合。

哪个终端用户部门在采用CCS方面增长最快?

化工部门是增长最快的终端用户,预计在2025-2030年期间以25.76%的复合年增长率扩张。

为什么欧洲预计在CCS方面录得最高的地区增长?

欧洲受益于如欧盟排放交易体系和创新基金等强有力的政策工具,以及如挪威Northern Lights等标志性项目,推动26.64%的地区复合年增长率。

阻碍更广泛CCS采用的主要约束是什么?

高资本和运营成本、可再生能源日益增长的成本竞争力,以及社区对陆上二氧化碳管道的阻力是主要障碍。

页面最后更新于: