加拿大心血管器械市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 1.81 十亿美元 |

| 市场规模 (2030) | 2.44 十亿美元 |

| 增长率 (2025 - 2030) | 6.22% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能加拿大心血管器械市场分析

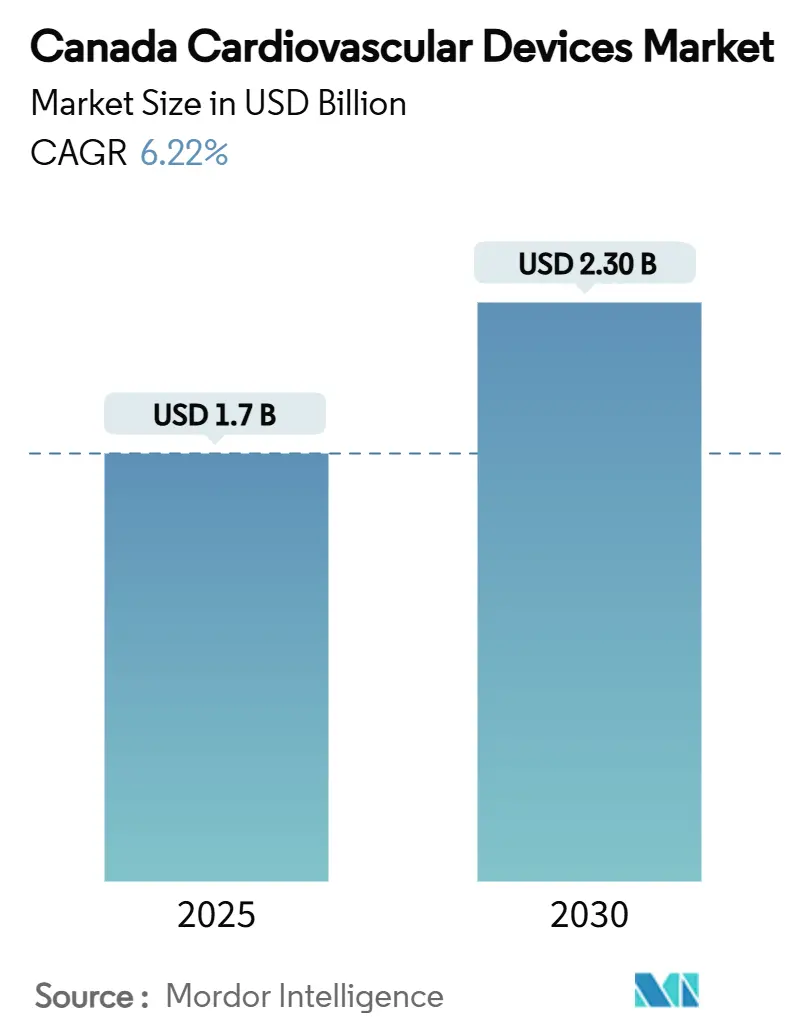

加拿大心血管器械市场规模在2025年达到17亿美元,预计到2030年将攀升至23亿美元,在2025-2030年期间实现6.22%的复合年增长率。与人口老龄化相关的手术量增长、省级对心导管实验室的资本支出,以及远程患者监测平台的快速扩张为加拿大心血管器械市场奠定了持久的增长基础。尽管集中化团体采购组织(GPO)协商降低单价,迫使制造商证明可量化的临床和经济价值,但仍实现了稳固增长。省级承诺如安大略省投资3100万美元的温莎导管实验室扩建项目和阿尔伯塔省快速推进的红鹿市开业项目,正在加剧供应商之间争夺采购订单的竞争。与此同时,医疗器械单一审核程序(MDSAP)正在压缩监管时间表,尽管加拿大卫生部对下一代消融导管的批准仍比FDA清关滞后数月。

关键要点

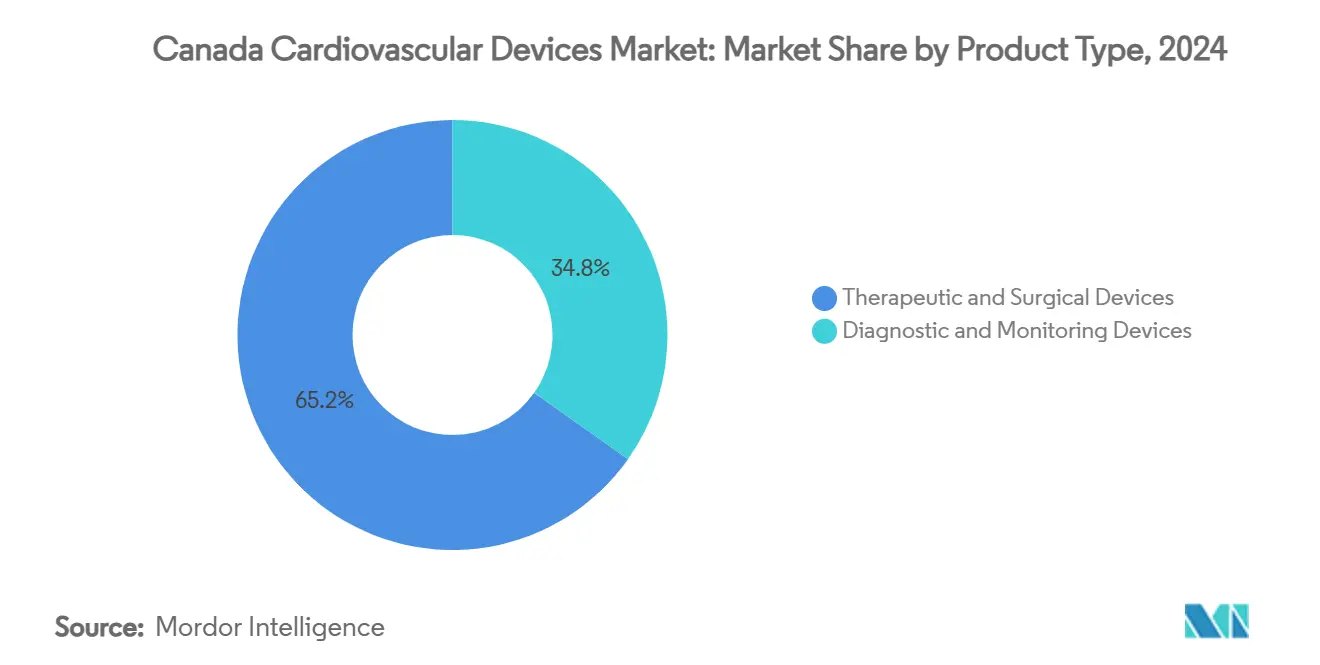

- 按产品类型,治疗与手术器械在2024年以65.20%的份额领先加拿大心血管器械市场,而诊断与监测器械预计在2030年前实现最快的6.98%复合年增长率

- 按应用领域,冠心病在2024年以40.50%的份额主导加拿大心血管器械市场规模收入,而心力衰竭和心肌病预计在2025-2030年期间以7.14%的复合年增长率扩张

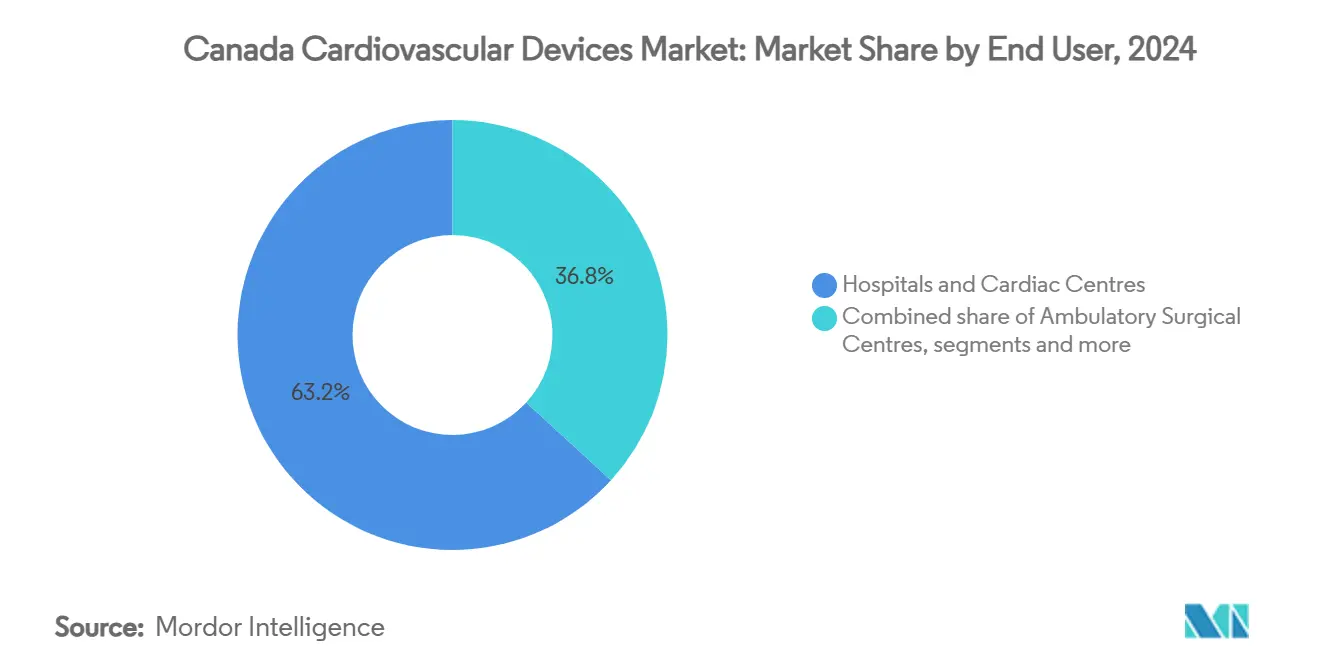

- 按终端用户,医院在2024年控制63.20%的加拿大心血管器械市场规模,但家庭护理环境有望在2030年前实现6.78%的复合年增长率

加拿大心血管器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化推动手术量增长 | +1.8% | 全国性,集中在安大略省、魁北克省和不列颠哥伦比亚省 | 长期(≥5年) |

| 省级新导管介入与电生理实验室资金 | +1.2% | 安大略省、魁北克省、阿尔伯塔省,对不列颠哥伦比亚省影响有限 | 中期(≈3-4年) |

| 微创经导管治疗的快速采用 | +0.9% | 拥有三级护理设施的城市中心,农村渗透有限 | 中期(≈3-4年) |

| 原住民人群中糖尿病与肥胖率升高 | +0.7% | 北部地区、农村社区、原住民保留地 | 长期(≥5年) |

| MDSAP协调简化器械审批 | +0.6% | 全国性,对跨国制造商影响更大 | 短期(≤2年) |

| 医疗技术集群推动国内创新 | +0.4% | 多伦多、温哥华,对其他地区溢出效应有限 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

人口老龄化推动手术量增长

目前19%的加拿大人年龄在65岁或以上,这一比例预计将在2030年前持续上升[1]加拿大统计局。"加拿大人口统计与健康统计。"2025年3月。www150.statcan.gc.ca。。老年人占已诊断缺血性心脏病病例的27%,为先进支架、瓣膜植入物和监测器械创造了持续需求。除了纯粹的数量外,老年患者具有更高的合并症负担,促使医院采用降低围手术期风险的微创方法。因此,器械制造商优先开发更小直径的导管和AI辅助成像技术,简化复杂解剖结构并缩短恢复时间。省级卫生部门越来越多地将资本预算与人口老龄化指标挂钩,强化了对加拿大心血管器械市场的长期拉动。

省级新导管介入与电生理实验室资金

安大略省投资3100万美元的温莎地区医院项目将增加第二张导管台并实现24小时服务,解决当地候诊名单并提升冠状动脉导丝、药物洗脱支架和止血器械的利用率。阿尔伯塔省决定将红鹿市实验室提前五年开放产生了类似的连锁效应,推动了该地区对不透射线造影剂、桡动脉通路套件和标测导管的需求。魁北克省圣玛丽总医院获得第三个实验室的资助,现在管理的患者吞吐量比同类设施高43%,扩大了消融控制台和结构性心脏封堵系统的采购。这些有针对性的支出正在重塑采购时间表,加剧加拿大心血管器械市场供应商竞争。

微创经导管治疗的快速采用

萨斯喀彻温省2025年推出介入性三尖瓣修复项目,凸显了省级通过导管解决方案削减手术积压的决心[2]萨斯喀彻温省政府。"萨斯喀彻温省通过新的专业手术扩大省内心脏护理。"2024年9月。www.saskatchewan.ca。。候诊时间研究表明,及时的经导管介入可将高危患者死亡率降低29%。因此,医院为可操纵鞘管、封堵器械和经导管瓣膜平台分配更多预算,加速收入从开胸手术插管向微创产品组合的迁移。城市心脏中心还报告了更短的ICU住院时间和床日节省,在GPO价格谈判中支持基于价值的采购论证。

原住民人群中糖尿病与肥胖率升高

第一民族社区心脏病患病率为17%,而非原住民加拿大人为7%。冠心病的更早发病使需求倾向于耐用支架和能够服务年轻患者的更长寿命植入器械。偏远北方环境进一步提升了对手持式超声探头和云连接心电图贴片的需求,这些设备能够在航空转运前进行即时分诊。与原住民卫生服务合作的器械公司正在试点文化响应式教育模块,突出技术成果,旨在提高使用率并缩小治疗差距。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 省级GPO压缩高端器械定价 | -1.2% | 全国性,在集中采购省份效果最强 | 中期(≈3-4年) |

| 加拿大卫生部对下一代消融导管的许可滞后 | -0.8% | 全国性,对电生理学细分市场影响更大 | 短期(≤2年) |

| 农村分散限制先进心脏病学的可及性 | -0.7% | 所有省份的农村社区,特别是北部地区 | 长期(≥5年) |

| 高调植入物召回后的报销抵制 | -0.4% | 全国性,对可植入器械细分市场影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

省级GPO压缩高端器械定价

来自HealthPRO和Mohawk MedBuy等组织的价值导向招标正在对高端心血管产品产生8-12%的降价。供应商现在必须提供纵向成本效益数据和真实世界结果证据以确保配方地位,提高了预销售投资要求。与再入院指标挂钩的分级回扣结构也在获得牵引力,激励制造商支持植入后远程监测和培训项目。

加拿大卫生部对下一代消融导管的许可滞后

强生公司的VARIPULSE脉冲场平台于2024年7月获得加拿大卫生部许可,比美国授权晚数月,突显了持续的滞后时间。2025年3月的后续安全警报引发了自愿暂停和I型召回,削弱了医生信心并延迟了大规模采用。类似的时间表影响其他新兴电生理工具,缩小了先进消融一次性用品的近期可寻址市场。

细分分析

按产品类型:监测器械在远程护理势头中获得地位

然而,诊断与监测器械正朝着6.98%的复合年增长率发展,表明对预防性和家庭护理的偏好上升。医院继续为经导管瓣膜、药物洗脱支架和标测导管分配大量资本,但省级远程医疗资金现在将增量资金引向可穿戴心电图传感器和云连接血压系统。汉密尔顿卫生科学中心的MyChart护理伴侣项目说明了这一转变,在连续症状追踪中招募心力衰竭患者,在2024年试点期间减少了再入院。

真实世界证据强化了早期检测的经济优势。波士顿科学的mCRM系统在加拿大试验点交付了97.5%的无并发症率,支持医院采用无导线起搏器-S-ICD组合的理由。AI解释的并行进展降低了临床医生工作量并加速诊断,扩大了全国监测器械的可寻址量。加拿大心血管器械市场容易吸收这些创新,由MDSAP支持的同步北美发布提供支持。

按应用领域:心力衰竭治疗加速超越传统CAD介入

冠心病应用在加拿大心血管器械市场份额中占据2024年收入的40.50%,由高PCI量支撑。然而,心力衰竭和心肌病器械增长更快,复合年增长率为7.14%,受过去十年心力衰竭住院增长25%推动。肺动脉压力传感器、下一代左室辅助器械和远程血流动力学监测器支撑这一激增。萨斯喀彻温省的三尖瓣修复倡议展示了省级资助减少再住院结构解决方案的准备。

外周血管疾病器械也随着糖尿病患病率攀升而获得动力,特别是在原住民人群中,引导省级筛查预算转向双功能超声和粥样斑块切除一次性用品。数字健康覆盖--如埃德蒙顿区域虚拟家庭医院--实现治疗的远程滴定,进一步验证连接器械投资[BMJOPENQUALITY.BMJ.COM]。数字平台在器械硬件上的叠加扩大了每位患者的终身收入,强化了加拿大心血管器械市场内的应用细分多样化。

按终端用户:家庭护理环境成为增长最快的渠道

医院在2024年拥有63.20%的加拿大心血管器械市场规模,反映了高急性度介入在三级中心的集中。然而,随着省级支付方寻求抑制再入院并优化床位容量,家庭护理环境将以6.78%的复合年增长率扩张。加拿大药物管理局编录了11个活跃的心脏远程监测项目,安大略省的Medly应用展示了切实的成本抵消。可穿戴器械渗透加速了居家环境的采用,由加拿大初级保健医生疫情后扩大的远程医疗采用支撑。

门诊手术中心和心脏病学/电生理诊所也从选择性电生理消融和日间TAVI中获得量。报销平等倡议促进低风险手术从住院病房迁移,激励供应商为短期住院工作流程定制器械套件。制造商通过捆绑一次性用品和便携式成像响应,进一步将其产品嵌入多样化护理场所,确保加拿大心血管器械市场内强劲的渠道组合。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

安大略省和魁北克省共同占据最大的省级收入,由人口规模和密集的心脏研究所网络推动。安大略省投资3100万美元的温莎扩建和基奇纳第三实验室建设加强了采购杠杆,吸引球囊、导丝和封堵器械的竞争性投标。魁北克省的类似投资维持标测导管和结构性心脏系统的双位数增长。西部省份缩小差距;阿尔伯塔省早期红鹿导管实验室开放和萨斯喀彻温省瓣膜修复项目推动当地设备支出超过全国平均水平。

大西洋省份和北部地区面临侵入性手术的长期候诊时间,促使卫生当局部署远程超声心动图卡车和卫星诊所。不列颠哥伦比亚省在其2025年预算中遗漏纳奈莫导管实验室分配引发利益相关者批评,突显了地理不平等。器械制造商通过推广适合受限环境的紧凑成像系统和AI分诊算法响应,从而扩大这些服务不足地区的订单。

城乡梯度塑造采购时间表。大都市中心一旦获批就快速采用脉冲场消融平台,而农村站点由于培训差距更长时间依赖射频系统。埃德蒙顿区域虚拟家庭医院展示了分散化项目如何在保持质量结果的同时弥合可及性差距。此类倡议为可穿戴遥测创造增量拉动,确保加拿大多样化地理环境的连续覆盖,强化加拿大心血管器械市场的广泛基础动力。

竞争格局

加拿大心血管器械市场展现中等集中度,前五大跨国公司控制2024年收入的一半以上。美敦力、雅培、波士顿科学和爱德华生命科学利用全线产品组合和与顶级教学医院的既定关系,而利基创新者则针对AI心脏成像或原住民护理路径等特定领域。省级GPO价格压缩通过奖励提供强大临床经济档案并支持基于结果合同的供应商来加剧竞争。

美敦力于2024年3月获得其Symplicity Spyral肾去神经系统的加拿大卫生部许可,强化了高血压管理产品。由多伦多和温哥华创新集群培育的国内竞争者推出颠覆性软件,如SickKids的心肌僵硬度数字生物标志物和TAHSN孵化的AI超声心动图工具。这些进入者迫使现有公司在数据分析和本地化服务模型上合作,以保持在加拿大心血管器械市场的份额。

农村远程心脏病学、AI引导分诊和为年轻原住民患者量身定制的器械中仍存在空白机会。展示医院住院时间或再入院显著减少的公司获得采购偏好,将竞争成功指标从纯粹的技术新颖性重新调整为端到端护理价值。

加拿大心血管器械行业领导者

-

Biotronik

-

波士顿科学公司

-

西门子医疗有限公司

-

美敦力

-

康德乐

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Merit Medical Systems获得其WRAPSODY细胞不可渗透内假体的加拿大卫生部许可,通过其多伦多中心立即推出。

- 2024年5月:美敦力获得Symplicity Spyral多电极肾去神经系统治疗难治性高血压的加拿大卫生部许可

加拿大心血管器械市场报告范围

根据报告范围,心血管疾病是一组心脏和血管疾病,包括冠心病、外周动脉疾病、先天性心脏病和脑血管疾病。

加拿大心血管器械市场按器械类型细分(诊断与监测器械(心电图(ECG)、远程心脏监测和其他诊断与监测器械),以及治疗与手术器械(心脏辅助器械、心律管理器械、导管、移植物、心脏瓣膜、支架和其他治疗与手术器械))。报告为上述细分市场提供价值(百万美元)。

| 诊断与监测器械 | 心电图系统 | |

| 远程心脏监护仪 | ||

| 心脏MRI | ||

| 心脏CT | ||

| 超声心动图/超声 | ||

| 血流储备分数(FFR)系统 | ||

| 治疗与手术器械 | 冠状动脉支架 | 药物洗脱支架 |

| 裸金属支架 | ||

| 生物可吸收支架 | ||

| 导管 | PTCA球囊导管 | |

| IVUS/OCT导管 | ||

| 心律管理 | 起搏器 | |

| 植入型心律转复除颤器 | ||

| 心脏再同步化治疗器械 | ||

| 心脏瓣膜 | TAVR/TAVI | |

| 机械瓣膜 | ||

| 组织/生物假体瓣膜 | ||

| 心室辅助器械 | ||

| 人工心脏 | ||

| 移植物与补片 | ||

| 其他心血管手术器械 | ||

| 冠心病 |

| 心律失常与传导疾病 |

| 心力衰竭与心肌病 |

| 结构性与先天性心脏缺陷 |

| 外周血管疾病 |

| 医院与心脏中心 |

| 门诊手术中心 |

| 心脏病学/电生理诊所 |

| 家庭护理与远程监测项目 |

| 按产品类型 | 诊断与监测器械 | 心电图系统 | |

| 远程心脏监护仪 | |||

| 心脏MRI | |||

| 心脏CT | |||

| 超声心动图/超声 | |||

| 血流储备分数(FFR)系统 | |||

| 治疗与手术器械 | 冠状动脉支架 | 药物洗脱支架 | |

| 裸金属支架 | |||

| 生物可吸收支架 | |||

| 导管 | PTCA球囊导管 | ||

| IVUS/OCT导管 | |||

| 心律管理 | 起搏器 | ||

| 植入型心律转复除颤器 | |||

| 心脏再同步化治疗器械 | |||

| 心脏瓣膜 | TAVR/TAVI | ||

| 机械瓣膜 | |||

| 组织/生物假体瓣膜 | |||

| 心室辅助器械 | |||

| 人工心脏 | |||

| 移植物与补片 | |||

| 其他心血管手术器械 | |||

| 按应用领域 | 冠心病 | ||

| 心律失常与传导疾病 | |||

| 心力衰竭与心肌病 | |||

| 结构性与先天性心脏缺陷 | |||

| 外周血管疾病 | |||

| 按终端用户 | 医院与心脏中心 | ||

| 门诊手术中心 | |||

| 心脏病学/电生理诊所 | |||

| 家庭护理与远程监测项目 | |||

报告中回答的关键问题

1. 加拿大心血管器械市场的当前价值是多少?

市场在2025年价值17亿美元,预计到2030年达到23亿美元。

2. 哪个产品细分市场扩张最快?

诊断与监测器械以6.98%的复合年增长率增长,超过治疗类别。

3. 省级GPO如何影响器械定价?

集中化招标对高端心血管产品实现8-12%的价格压缩,迫使制造商提供强有力的卫生经济证据。

4. 为什么加拿大心力衰竭治疗需求在增加?

急性冠脉事件后生存率改善扩大了心力衰竭患者群体,推动相关住院增长25%并促进监测和辅助器械的采用。

页面最后更新于: