柬埔寨货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

| 市场规模 (2025) | 1.46 十亿美元 |

| 市场规模 (2030) | 1.76 十亿美元 |

| 增长率 (2025 - 2030) | 3.92% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕中国的柬埔寨货运与物流市场分析

柬埔寨货运与物流市场规模在2025年价值14.1亿美元,预计到2030年将达到17.1亿美元,在2025-2030年间以3.92%的复合年增长率推进。柬埔寨货运与物流市场受益于创纪录的服装和鞋类出口、对经济特区持续的外国直接投资,以及366亿美元的政府总体规划,该规划正在现代化道路、港口、铁路和机场。随着金边-西哈努克港高速公路将公路运输时间缩短至两小时,货运量不断上升,而2025年7月德崇国际机场的开通将开辟新的航空货运路线,吸引高端货主。《区域全面经济伙伴关系协定》等国际联盟和2024年柬埔寨-韩国自由贸易协定正在拓宽贸易通道,价值17亿美元的富南德崇运河一旦投入运营,将使海运费用降低30%。随着全球参与者整合规模,竞争强度不断升级,以DSV与德铁信可的合并为典型,尽管非正式边境费用和铁路网络建设不足抑制了近期效率提升。

关键报告要点

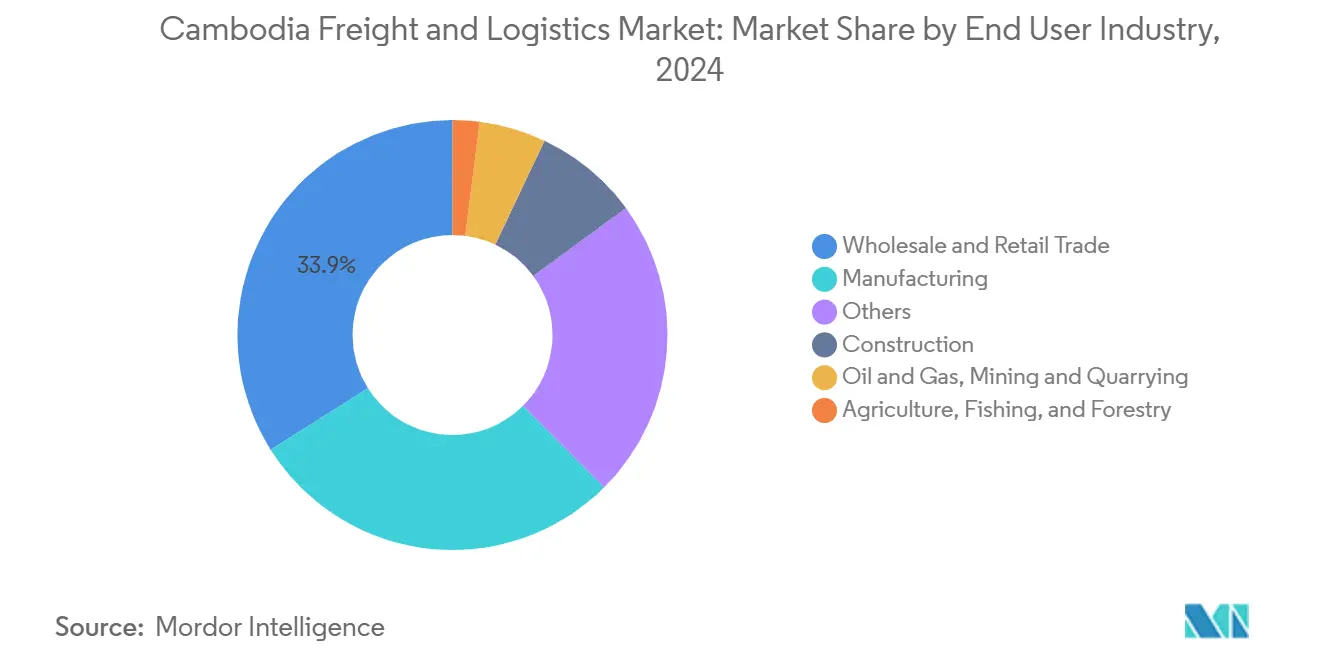

- 按终端用户行业,批发和零售贸易占2024年柬埔寨货运与物流市场规模的33.95%,而制造业以4.24%的复合年增长率在2025-2030年间录得最快增长。

- 按物流功能,货运运输在2024年以60.70%领先柬埔寨货运与物流市场份额;快递、速递和包裹(CEP)预计在2025-2030年间以4.90%的复合年增长率扩张。

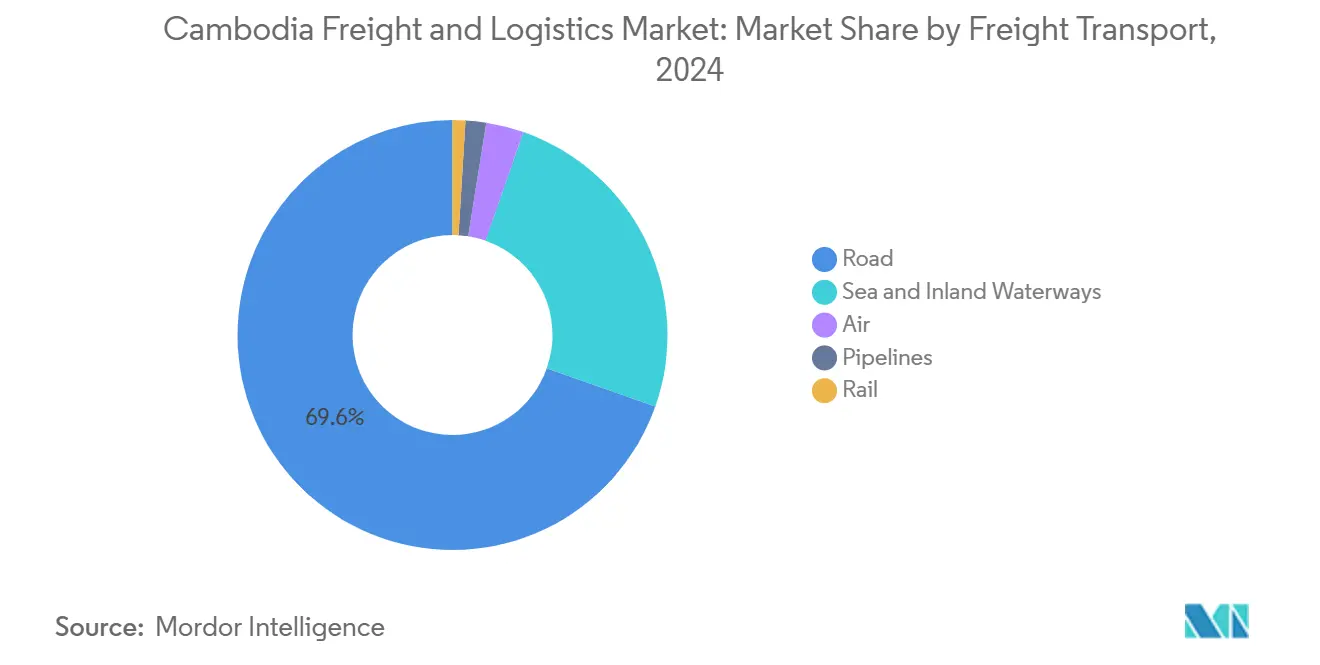

- 按货运运输,公路货运运输在2024年获得69.60%的收入份额;航空货运运输预计在2025-2030年间录得5.00%的复合年增长率。

- 按仓储类型,非温控设施在2024年以91.57%的份额占主导地位;温控设施预计以4.00%的复合年增长率在2025-2030年间实现最快扩张。

- 按CEP服务,国内CEP在2024年占据64.11%的份额;国际CEP将以5.08%的复合年增长率在2025-2030年间超前发展。

- 按货运代理,海运和内河货运代理在2024年持有73.18%的收入份额;航空货运代理将以4.47%的复合年增长率在2025-2030年间增长。

柬埔寨货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 服装和鞋类对美欧出口激增推动物流量增长 | +1.2% | 主要对美欧航线 | 中期 (2-4年) |

| 政府主导的基础设施升级金边-西哈努克港高速公路、港口扩建推动增长 | +0.8% | 金边-西哈努克港走廊 | 长期(≥4 年) |

| 经济特区驱动的制造业外国直接投资促进柬埔寨3PL外包 | +0.7% | 金边和巴韦附近的主要经济特区 | 中期 (2-4年) |

| 一带一路铁路修复金边-波贝增强区域连通性 | +0.6% | 与泰国的跨境贸易 | 长期(≥4 年) |

| 通过《区域全面经济伙伴关系协定》和东盟连通性的区域贸易一体化增强跨境物流 | +0.5% | 区域性,主要影响东盟和亚太贸易走廊 | 中期(2-4年) |

| 水产养殖和农产品加工扩张带来的冷链需求 | +0.4% | 沿海省份(西哈努克港、白马市) | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

服装和鞋类对美欧出口激增推动物流量增长

纺织品和服装出口在2024年攀升至139.2亿美元,同比增长23%,强化了前往北美和欧洲集装箱运量的稳步上升。即时制模式推动货主转向更快的运输方式,经济特区内的工厂集群与主要海运承运商谈判固定费率合同,以在旺季确保运力。《区域全面经济伙伴关系协定》扩大了对15个经济体的免税准入,缓解了柬埔寨出口商的关税压力,放大了对配备数字货运平台的第三方物流提供商的需求。

政府主导的基础设施升级推动增长

价值19亿美元的金边-西哈努克港高速公路降低了门到港的卡车运输成本,支持柬埔寨货运与物流市场,因为重型运输运营商将车队重新部署到更高密度的走廊。西哈努克港自治港的扩建与价值160亿美元的光明湾计划相呼应,该计划增加了更深的泊位和智能堆场自动化。90%完工的德崇国际机场为准备支付航空货运溢价的芒果和香蕉出口商开辟了新的易腐品航线。

一带一路铁路修复增强区域连通性

386公里的金边-波贝铁路升级恢复了45年来首次通往泰国的直接陆桥,将前往林查邦港的运输时间缩短12小时,一旦服务频次提高,有望实现运输方式转换。金边-巴韦连线的并行可行性研究旨在抓获前往越南的电子产品过境,而为3,000载重吨船舶设计的富南德崇运河提供了绕过湄公河吃水限制的海水路线[1]《南华早报》记者,"富南德崇运河项目启动",scmp.com 。

水产养殖和农产品加工带来的冷链需求

亚洲开发银行4100万美元的渔业项目正在支撑贡布和白马海岸的新孵化场,刺激由私营运营商主导的8,000平方米温控仓库项目[2]亚洲开发银行,"柬埔寨可持续渔业项目",adb.org 。海产品出口商期待德崇国际机场开通后的当日连接,而上游饲料供应商签约冷藏卡车运输线路,以保持符合欧盟卫生标准的质量合规。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 铁路网络不发达限制了国内多式联运效率 | -0.5% | 全国长途走廊 | 长期(≥4 年) |

| 由于非正式费用和边境延误,物流成本在GDP中占据显著份额 | -0.8% | 与越南和泰国的主要陆路过境点 | 短期(≤2 年) |

| 柬埔寨仓库自动化和数字化水平较低 | -0.3% | 制造和配送枢纽 | 中期 (2-4年) |

| 对泰国和越南转运港的依赖导致挑战 | -0.4% | 国际海运路线 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

铁路网络不发达限制多式联运效率

仅652公里的活跃轨道使铁路在2024年载货量(吨)中的份额保持在1.66%,迫使货主依赖成本更高的公路运输,限制了多式联运节约。尽管有100亿美元的铁路改造计划,东北内陆地区仍无法通过铁路到达,延续了对高排放卡车运输的依赖。

非正式费用和边境延误推高物流成本

世界银行诊断强调了陆路检查站不透明的便利化费用推高门到门成本,特别是对缺乏规模来谈判经纪费率的小出口商[3]世界银行集团,"柬埔寨物流绩效诊断",openknowledge.worldbank.org 。通过越南和泰国港口的多段转运使费用复杂化,而由家族经营车队主导的分散国内卡车运输基础限制了可提高透明度的数字货运工具的采用。

细分分析

按终端用户行业:零售贸易领导地位受到制造业增长挑战

批发和零售贸易占2024年支出的33.95%,得益于柬埔寨不断崛起的中产阶级消费和全渠道杂货连锁店扩大金边仓储规模。制造业是势头细分,在2025-2030年间录得4.24%的复合年增长率,因为中国和韩国投资者向纺织、电动自行车和钢铁等经济特区绿地工厂注入32亿美元[4]源达证券柬埔寨,"经济特区外国直接投资流入",yuantacambodia.com.kh 。

建筑物流仍与地铁建设等大型项目相关,而农业、渔业和林业利用新的冷链解决方案来扩大除大米之外的出口品类。柬埔寨货运与物流市场在新兴医疗保健垂直领域的份额随着疫苗吞吐量的增加而增长。

备注: 购买报告后可获得所有单个细分的细分份额

按物流功能:货运运输主导地位遇到CEP创新

货运运输在2024年占据60.70%的股份,因为出口导向的工厂继续向西哈努克港和主要东盟门户派送大宗货量。该细分在2025-2030年间以3.84%的复合年增长率增长,得益于《区域全面经济伙伴关系协定》下的免税准入和减少道路磨损的升级高速公路。CEP虽然仅占2024年收入的7.79%,但在2025-2030年间以4.90%的复合年增长率扩张,因为国内电商用户预计到2029年攀升至290万。仓储和货运代理都受益于制造商外包非核心活动,而增值服务随着跨国公司要求在工厂附近进行分拣包装和标签功能而上升。

从货量角度看,货运吨数与柬埔寨货运与物流市场模式一致,公路运输保持68.99%的载货量(吨),但CEP包裹受社交电商向二线城市销售推动,每季度录得两位数增长。跨境CEP运营商正在巴韦附近试点自动分拣机,以简化向越南的最后一公里交接。

按快递、速递和包裹(CEP):国内CEP实力受到国际增长挑战

国内CEP在2024年占据64.11%的市场份额,为金边和暹粒充满活力的在线零售场景提供服务。国际CEP在2025-2030年间以5.08%的复合年增长率增长,因为往返中国电商枢纽的跨境包裹激增。极兔速递在区域包裹量方面居首,但DHL和联邦快递在前往美国买家的出境快递托运中享有溢价收益。

技术是差异化因素:分拣机器人在三个枢纽试运行,AI驱动的路线优化将核心城市对之间的配送窗口缩短至24小时以内。柬埔寨货运与物流市场竞争力取决于本土参与者是否能匹配这些投资。

按仓储:常规存储主导地位遇到冷链创新

非温控仓储在2024年占收入份额的91.57%,支持很少需要温控的服装出口商。新兴冷链部分在2025-2030年间增长4.00%的复合年增长率,因为水产养殖产量激增,现代杂货零售商要求新鲜农产品质量。制造商在2024年代表了温控吸收的重要份额,但批发和零售在全渠道杂货商建设金边交叉转运中心时占据了重要份额。

自动化仍处于初期;仅5%的仓库部署传送带拣选,但受土地限制的开发商正在采用夹层货架来提高立方收益。柬埔寨货运与物流行业越来越多地试点太阳能屋顶以削减公用事业费用。

按货运运输:公路优势面临航空货运颠覆

公路货运运输在2024年承担69.60%的收入份额,金边环路升级缓解了城市拥堵。然而航空货运运输在2025-2030年间以5.00%的复合年增长率推进,凭借快递电商包裹和前往首尔和洛杉矶的高价值电子产品的实力。海运和内河货运运输在吨公里方面占主导,反映长途海运段,而铁路份额低迷,等待全面修复。管道服务于向首都发电厂的小众燃料贸易。

运输方式多元化与政策一致;《综合多式联运和物流系统》蓝图目标是海铁连接,以便柬埔寨货运与物流市场效率与可持续性指标同步提升。

备注: 购买报告后可获得所有单个细分的细分份额

按货运代理:海运和内河领先,航空代理上升

海运和内河货运代理贡献2024年代理收入的73.18%,抓住制造商对前往美欧买家整箱装载经济性的偏好。柬埔寨货运与物流市场规模中的航空货运代理将随着4.47%的复合年增长率(2025-2030)预测而攀升,因为时尚、电子产品和制药货主利用德崇国际机场的机场内冷链区。

数字可视化工具正在扩散;前十货代现在向寻求交货证明数据的柬埔寨出口商提供里程碑API,以满足西方零售商需求。可持续性也进入投标标准,法国达飞轮船/CEVA和DHL正在捆绑生物燃料附加费,反映全球排放报告授权。

地理分析

柬埔寨货运与物流市场活动集中在金边、西哈努克港和跨越东盟走廊的边境城镇。首都地区通过外环路附近的3PL园区锚定增值物流,利用邻近德崇国际机场的优势,该机场一旦在2025年7月投入运营,目标是1500万乘客和大量腹舱运力。快递班车已经试运行午夜卡车-航空转运,与清晨航班同步。

西哈努克港通过能够处理130万TEU和配备巴拿马型船舶尺寸起重机的扩建集装箱码头放大门户重要性。价值160亿美元的光明湾重建沿新通道道路撒下物流园区,定位该地区处理不断增长的农产品出口并吸引船边装配投资。

边境地理蓬勃发展。巴韦经济特区距胡志明市170公里,受益于缩短港口停留时间的联运提单服务。波贝利用与泰国的铁路重连来吸引寻求更便宜土地的橡胶和自行车制造商。在柬埔寨内陆北部,公路走廊将大宗作物运输到南部港口,但即将到来的富南德崇运河为绕过越南转运并削减30%物流成本的水运路线提供新希望。沿海白马市通过水产养殖集群获得突出地位,催化由亚洲开发银行资金支持的冷链仓库需求。

竞争格局

柬埔寨货运与物流市场仍然分散但倾向于整合,因为跨国公司追求网络规模。DSV在2025年4月对德铁信可的收购整合了90个国家的16万员工,创造了对较小货代施加费率压力的采购影响力。全球品牌主导国际航空和海运航线;DHL推出的Xcelerate机场到机场服务在时间关键制药方面获得先发优势。

国内卡车运输分散,数千个家族经营的车队处理69.60%的内陆吨位,但资本壁垒阻碍车队更新。极兔速递等区域快递品牌采用激进定价拖累收益,促使现有企业通过可靠性保证进行差异化。冷链是一个有吸引力的空白领域,仅有少数专用设施;与海产品出口商组建合资企业的细分专家处于有利位置来获取价值。

技术部署加深竞争市场。主要3PL运营云端TMS和实时可视化仪表板,而许多本地货代依赖电子表格。可持续性同样影响投标;马士基和赫伯罗特的双子座合作承诺90%的班期可靠性和双燃料船舶,吸引必须从2026年开始报告海运范围3排放的欧盟进口商。

柬埔寨货运与物流行业领导者

-

DHL集团

-

DSV A/S(包括德铁信可)

-

马士基集团

-

柬埔寨邮政(CP)

-

极兔速递

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:德迅推出其2026路线图战略,与赢创合作推进亚洲物流创新和可持续航空货运项目。

- 2025年4月:DSV A/S完成其143亿欧元(157.8亿美元)收购德铁信可,形成一个403亿欧元(444.7亿美元)收入集团,预计到2028年实现90亿丹麦克朗(13.3亿美元)年度协同效益。

- 2025年3月:金边与亚洲基础设施投资银行合作启动20亿美元四线地铁项目,旨在缓解城市拥堵并提升货运流动性。

- 2025年2月:马士基和赫伯罗特启动双子座合作,承诺东西航线90%准点率,并在东南亚轮班部署双燃料船舶。

柬埔寨货运与物流市场报告范围

货运与物流是指通过航空、铁路和公路运输货物。该报告提供柬埔寨货运与物流市场的完整背景分析,包括经济评估和各部门对经济的贡献、市场概况、关键细分的市场规模估算、市场细分的新兴趋势、市场动态,以及终端用户行业的物流支出。该报告还提供COVID-19对市场的影响。

柬埔寨货运与物流市场报告提供市场洞察,如市场概况、市场动态、技术创新及其影响、电子商务行业的影响、法规对物流部门的影响、行业吸引力 - 波特五力分析、自由区和经济区简介、柬埔寨快递速递包裹(CEP)市场和柬埔寨3PL市场。

柬埔寨货运与物流市场按功能(货运运输、货运代理、仓储、快递速递包裹、增值服务、冷链物流、最后一公里物流、退货物流和其他新兴领域)和终端用户(建筑、石油天然气和采石、农业渔业林业、制造和汽车、分销贸易、其他(制药和医疗保健))进行细分。

该报告为上述所有细分提供柬埔寨货运与物流市场的价值(美元)市场规模和预测。

| 农业、渔业和林业 |

| 建筑业 |

| 制造业 |

| 石油和天然气、采矿和采石业 |

| 批发和零售贸易 |

| 其他 |

| 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输方式 | 航空 |

| 海运和内河 | ||

| 其他 | ||

| 货运运输 | 按运输方式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内河 | ||

| 仓储 | 按温控 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 终端用户行业 | 农业、渔业和林业 | ||

| 建筑业 | |||

| 制造业 | |||

| 石油和天然气、采矿和采石业 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输方式 | 航空 | |

| 海运和内河 | |||

| 其他 | |||

| 货运运输 | 按运输方式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内河 | |||

| 仓储 | 按温控 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

柬埔寨货运与物流市场目前规模是多少?

该市场在2025年价值14.1亿美元,预计到2030年达到17.1亿美元。

哪个物流功能占据最大份额?

货运运输在2024年以60.70%的柬埔寨货运与物流市场份额领先。

哪些基础设施项目将最影响行业增长?

金边-西哈努克港高速公路、德崇国际机场和富南德崇运河是预计将重塑货运流动的头条项目。

哪个终端用户行业扩张最快?

制造业在2025-2030年间以4.24%的复合年增长率增长,因为经济特区投资加速。

非正式费用对物流成本有多重要?

世界银行研究表明,非正式支付和边境延误抑制竞争力,如果不解决将使预计复合年增长率减少0.8%。

冷链物流有什么机会?

水产养殖和农产品加工需求上升,温控仓储预计在2025-2030年间以4.00%的复合年增长率增长。

页面最后更新于: