丁烷市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 204.82 百万吨 |

| 市场容量 (2030) | 251.96 百万吨 |

| 增长率 (2025 - 2030) | 4.23% CAGR |

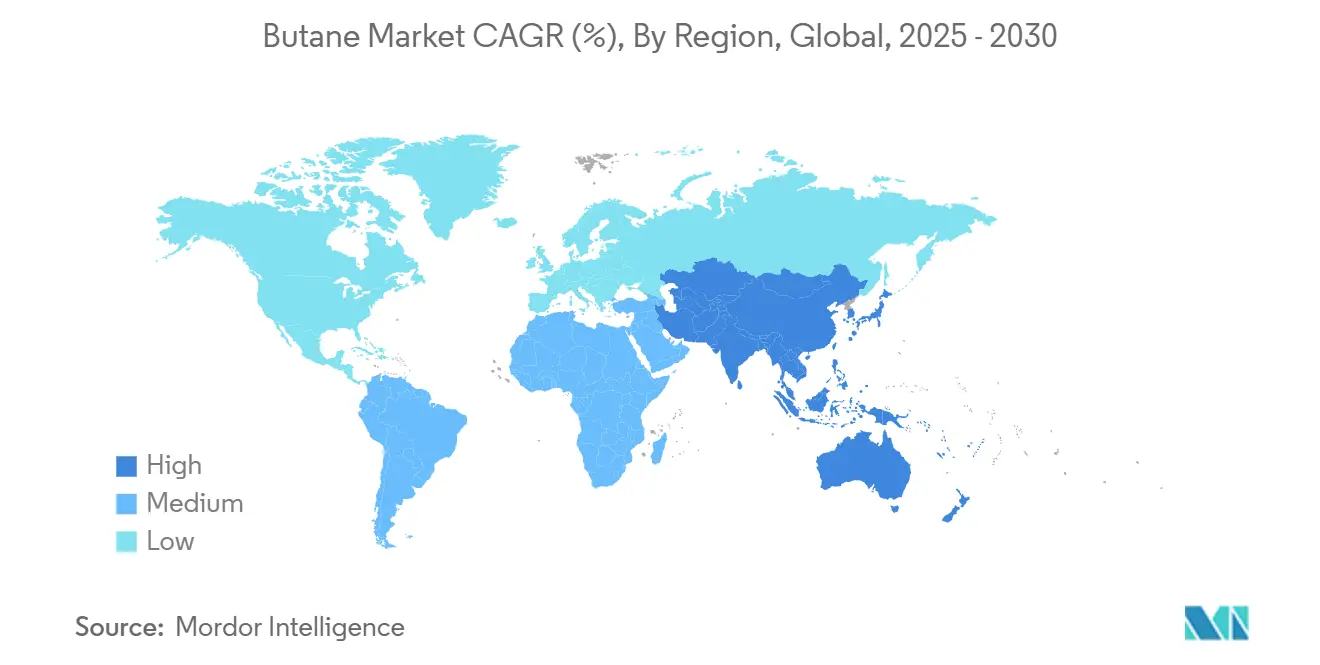

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

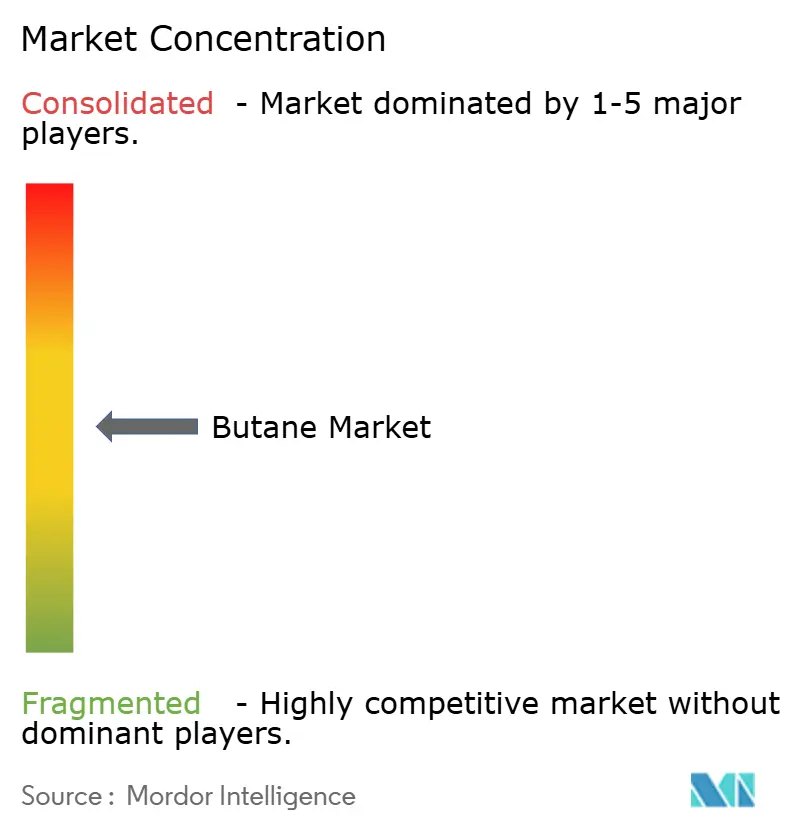

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence丁烷市场分析

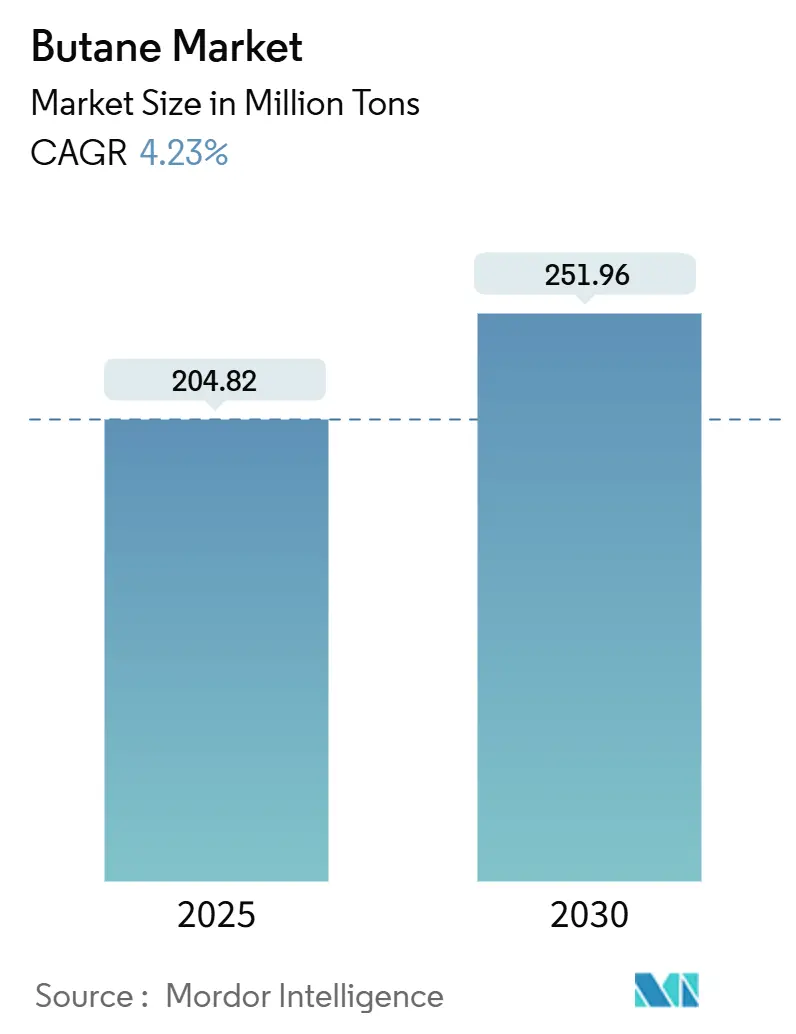

丁烷市场规模预计在2025年为2.0482亿吨,预计到2030年将达到2.5196亿吨,在预测期间(2025-2030年)的复合年增长率为4.23%。碳氢化合物作为住宅液化石油气和石化原料的关键组成部分,特别是在乙烯和丙烯产业链中发挥重要作用,亚太地区运营商正在增加世界级裂解装置。正丁烷支持冬季汽油调和,而异丁烷则增强高辛烷值烷基化流。北美页岩产出促进天然气液体回收,抑制价格飙升并解决地区性紧张局面,正如达拉斯联储所指出的。储存终端的数字孪生技术减少处理损失并优化装船窗口。这些因素缓解了原油关联定价的波动性,推动了生产、物流和下游转化资产的投资。

关键报告要点

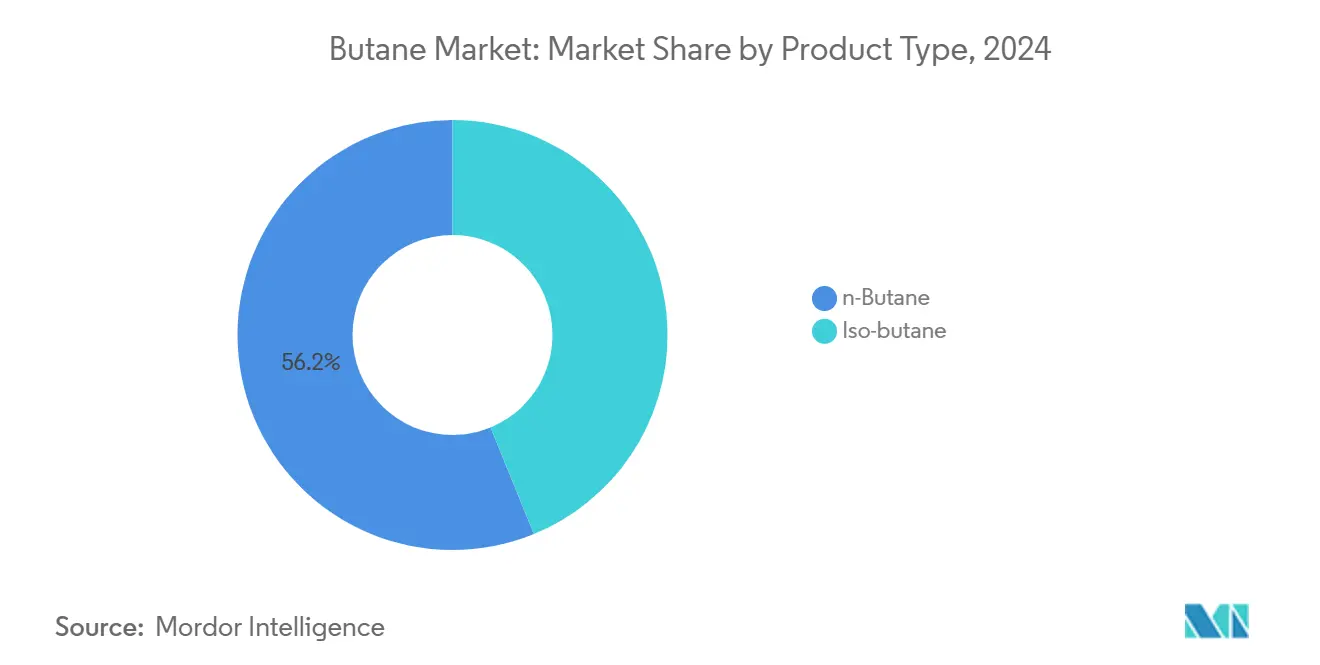

- 按产品类型分,正丁烷在2024年以56.19%的份额领先丁烷市场;预计到2030年也将以4.94%的复合年增长率实现最快扩张。

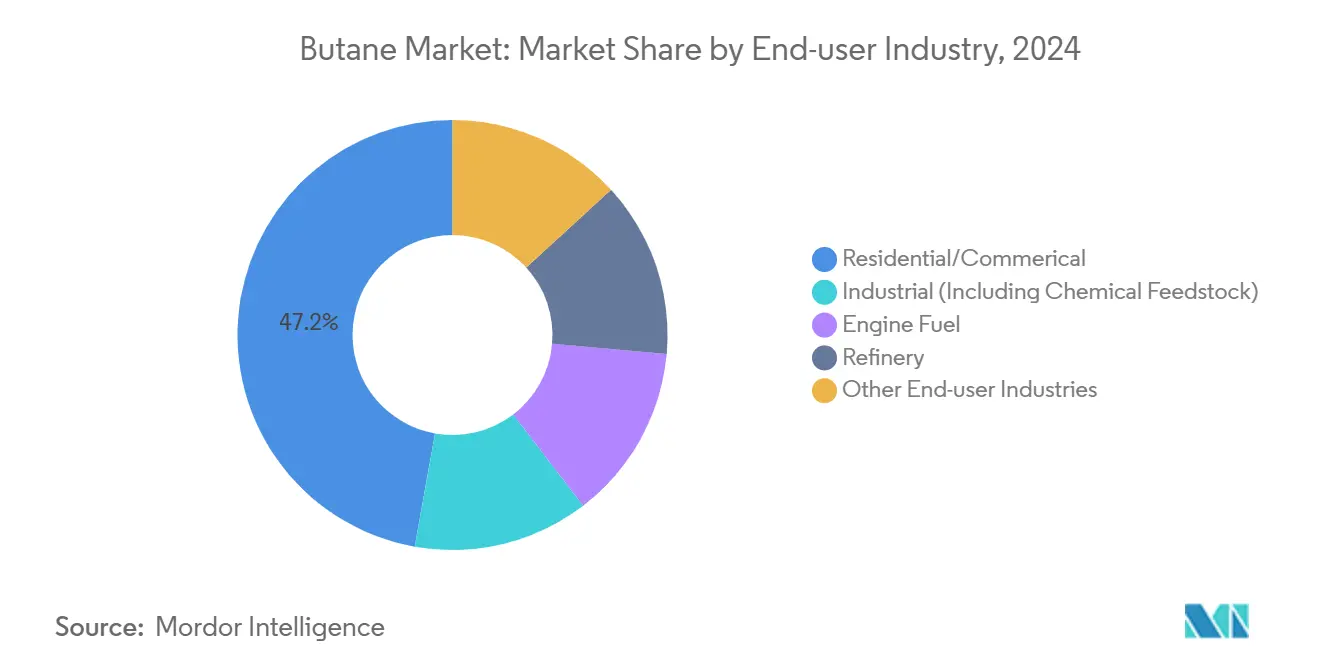

- 按终端用户行业分,住宅和商业部门在2024年占丁烷市场规模的47.19%,而发动机燃料部门记录了到2030年5.03%的最高预期复合年增长率。

- 按来源分,天然气处理在2024年占丁烷市场规模的61.12%份额,并有望以5.14%的复合年增长率增长。

- 按地理区域分,亚太地区在2024年占据54.18%的丁烷市场份额;该地区将以5.28%的复合年增长率实现最快增长,直至2030年。

全球丁烷市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 石化行业需求增长 | 1.80% | 全球,以亚太为核心集中地 | 长期(≥4年) |

| 金属加工和建筑行业需求增长 | 0.60% | 主要为北美和欧盟 | 中期(2-4年) |

| 丁烷在汽车燃气中的使用增长,作为汽油和柴油的清洁替代品 | 0.90% | 全球,重点关注新兴市场 | 中期(2-4年) |

| 全球液化石油气用于烹饪和供暖的消费增长 | 1.20% | 亚太核心,扩散至中东非洲和拉丁美洲 | 长期(≥4年) |

| 液化石油气储存物流数字孪生优化 | 0.30% | 全球,发达市场引领 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

石化行业需求增长

裂解装置产能扩张刺激结构性丁烷需求,中国液化石油气原料拉动在2019年至2024年间增长210万桶/日,并计划到2030年进一步增加。国际能源署预测,2025年液体需求增长的一半以上将来自丁烷等天然气液体原料。随着新工厂稀释价差,下游利润收紧,推动运营商转向长期承购合同和效率措施。

金属加工和建筑行业需求增长

工业用户青睐丁烷火炬,因其火焰温度稳定、烟尘形成较少,提高焊接质量和切割精度。使用液化石油气钢瓶的便携式加热器支持在电力供应不可靠的寒冷气候下进行现场作业。虽然电气化在高收入经济体中获得关注,但新兴市场承包商仍偏好成本效益高的液化石油气解决方案。因此,增长追踪亚洲的新建活动和非洲的基础设施升级。采用还取决于缩短最后一公里物流的钢瓶分销网络,为中游参与者带来机遇。

丁烷在汽车燃气中的使用增长,作为汽油和柴油的清洁替代品

汽车燃气车辆比汽油车辆排放更少的二氧化碳和颗粒物,帮助车队运营商符合日益严格的标准。欧洲的财政激励保持改装量稳定,多燃料发动机设计便于混合用途车队的切换。海事部门探索液化石油气加注以在IMO 2020和即将到来的EEXI规则下减少氮氧化物[1]World LPG Association, "Statistical Review 2023," wlpga.org。竞争上,汽车燃气必须在续航里程和快速加油胜过电池限制的细分市场中保卫地位,包括出租车车队和岛屿运输服务。持续的基础设施建设和原始设备制造商车型可用性将决定渗透速度。

液化石油气储存物流数字孪生优化

同步的物理-虚拟模型使运营商能够预测蒸发、管理分层和安排混合,在初始部署中将吞吐量提高两位数百分比。预测性维护更早地标记异常,减少计划外停机时间。欧洲和北美的早期采用者报告在18-24个月内实现投资回报,催化更广泛的推广。供应商整合人工智能算法以完善温度-压力相互依存关系,保持安全边际完整。采用速度将取决于网络安全保证和劳动力技能重新培训。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | -0.8% | 全球 | 短期(≤2年) |

| 替代燃料可用性 | -0.5% | 北美、欧盟 | 中期(2-4年) |

| 新兴市场基础设施有限 | -0.4% | 中东非洲、拉美、部分亚太 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

丁烷与原油和天然气指数的紧密关联使用户面临复杂采购预算的快速波动。较低的原油价格导致天然气液体定价疲软,但突然的乙烷疲软加强了与丁烷的共同变动,增加了对冲复杂性。美国生产者价格指数从2025年1月的210.934降至2025年4月的144.296,下跌32%,扰乱了库存规划。价格风险阻碍了资本稀缺地区的绿地产能,并将投资引导至套利地区价差的灵活物流。

替代燃料可用性

经合组织市场中空间供暖和交通的电气化,加上试点氢气卡车运输走廊,侵蚀了丁烷的增量需求。能源转型委员会的净零路径显示,化石气体需求必须在2030年后急剧下降,对液化石油气增长前景施压[2]Energy Transitions Commission, "Fossil Fuels in Transition," energy-transitions.org。然而,偏远矿山、岛屿电网和寒冷天气车队仍重视液化石油气能量密度。因此,前景指向选择性替代而非完全替代。

细分分析

按产品类型:正丁烷主导地位推动市场增长

正丁烷在2024年占丁烷市场规模的56.19%,并以最快的4.94%复合年增长率增长至2030年。冬季级汽油需要更高的正丁烷调和比例以满足雷德蒸汽压限制,确保炼油厂的持续承接。石化企业将正丁烷整合到蒸汽裂解装置中,面向C₄提取流,在丁二烯和精制产品生产之间灵活切换。

备注: 购买报告后可获得所有细分市场的份额

按来源:天然气处理引领供应增长

天然气处理在2024年为丁烷市场贡献61.12%的份额,预计将以5.14%的复合年增长率扩张。北美页岩液体丰富性推动这一领导地位;美国丁烷产量在2024年同比增长20%至70万桶/日。中游企业投资深冷低温工厂以提高天然气液体提取效率,Mont Belvieu的新分馏设备消除出口流瓶颈。炼油厂来源的丁烷增长较慢,因为全球原油加工量增长滞后于天然气处理扩张。然而,政策驱动的汽油规格变化,如2025年中西部EPA规则,暂时促进炼油厂正丁烷回收。

按终端用户行业:住宅主导地位遇上发动机燃料上升空间

住宅和商业用户凭借液化石油气钢瓶在烹饪和空间供暖方面的广泛采用,在2024年控制了47.19%的丁烷市场规模。印度、印度尼西亚和巴西的政府补贴稳定了换气率并提升了每户消费量。由于品牌忠诚度和分销深度,交易量显示出高粘性。相反,由于税收激励和清洁空气区域在欧洲和选定的亚洲城市集群扩大汽车燃气采用,发动机燃料需求记录了到2030年最强的5.03%复合年增长率。海事向液化石油气加注的转变增加了另一个增长支柱,特别是对受IMO硫限制约束的沿海承运商。

备注: 购买报告后可获得所有细分市场的份额

地理分析

亚太地区在2024年占据54.18%的丁烷市场份额,并保持最快的5.28%复合年增长率。中国的蒸汽裂解装置浪潮继续拉动美国天然气液体货物,占2024年中国液化石油气进口的56%。

北美仍是供应强国,充足的页岩衍生产出推动出口量上升。美国在2024年运输了大约50万桶/日的丁烷,41%运往亚洲,36%运往非洲。欧洲呈现平衡局面:前瞻性气候政策抑制需求增长,但传统石化资产保持基线承接稳定。

中东利用优势原料维持石化扩张,而非洲和南美在哥伦比亚和尼日利亚补贴框架支持下看到钢瓶渗透率增量提升。

竞争格局

全球供应适度分散。沙特阿美和壳牌等超级石油公司支撑上游生产。地理多元化成为对冲手段:美国出口商扩大墨西哥湾沿岸终端足迹,而中东国家石油公司投资亚洲下游合作伙伴关系以锚定交易量。

丁烷行业领导者

-

埃克森美孚公司

-

中国石油化工集团公司

-

壳牌

-

沙特阿拉伯石油公司

-

英国石油公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:沙特阿美将其6月份丁烷官方销售价格下调20美元/吨,设定为570美元/吨。这标志着月度定价的向下调整。

- 2025年2月:巴拉特石油公司有限公司与Equinor印度私人有限公司签署了一份为期一年的采购协议,涵盖丙烷和丁烷货物。

全球丁烷市场报告范围

化学式为C4H10的烷烃称为丁烷。它是一种高度易燃、无色、易液化的气体,在室温下快速汽化。丁烷用途广泛,其中包括用作打火机和便携式炉具的燃料、气溶胶中的推进剂、供暖燃料、制冷剂以及制造各种产品。丁烷市场按终端用户行业、来源和地理区域进行细分。按终端用户行业,市场细分为住宅/商业、工业(包括化工原料)、发动机燃料、炼油厂和其他终端用户行业。按来源,市场细分为天然气处理和炼油。报告还涵盖主要地区15个国家的丁烷市场规模和预测。市场规模和预测基于每个细分市场的体积(百万吨)。

| 正丁烷 |

| 异丁烷 |

| 天然气 |

| 炼油 |

| 住宅/商业 |

| 工业(包括化工原料) |

| 发动机燃料 |

| 炼油厂 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东非洲其他地区 |

| 按产品类型 | 正丁烷 | |

| 异丁烷 | ||

| 按来源 | 天然气 | |

| 炼油 | ||

| 按终端用户行业 | 住宅/商业 | |

| 工业(包括化工原料) | ||

| 发动机燃料 | ||

| 炼油厂 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东非洲其他地区 | ||

报告中回答的关键问题

丁烷市场到2030年的预计增长率是多少?

全球丁烷市场预计将以4.23%的复合年增长率增长,在2030年达到251,965.50千吨。

哪个地区对丁烷需求增长贡献最大?

亚太地区在交易量和增长方面均领先,在2024年已占据54.18%的份额,预计到2030年将以5.28%的复合年增长率扩张。

为什么正丁烷在产品类型销售中占主导地位?

正丁烷满足冬季汽油蒸汽压规格并供给不断扩张的石化裂解装置,使其获得56.19%的份额和最快的4.94%复合年增长率。

价格波动如何影响市场参与者?

丁烷生产者价格指数在2025年1月至4月间下跌32%,促使生产商和贸易商增加对冲并确保灵活合同。

哪个终端用途细分市场显示最快增长?

包括汽车燃气车辆和液化石油气燃料船舶在内的发动机燃料应用,由于环保法规和燃料成本优势,预计到2030年将以5.03%的复合年增长率增长。

页面最后更新于: