溴苯市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.19 十亿美元 |

| 市场规模 (2030) | 1.51 十亿美元 |

| 增长率 (2025 - 2030) | 4.87% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报溴苯市场分析

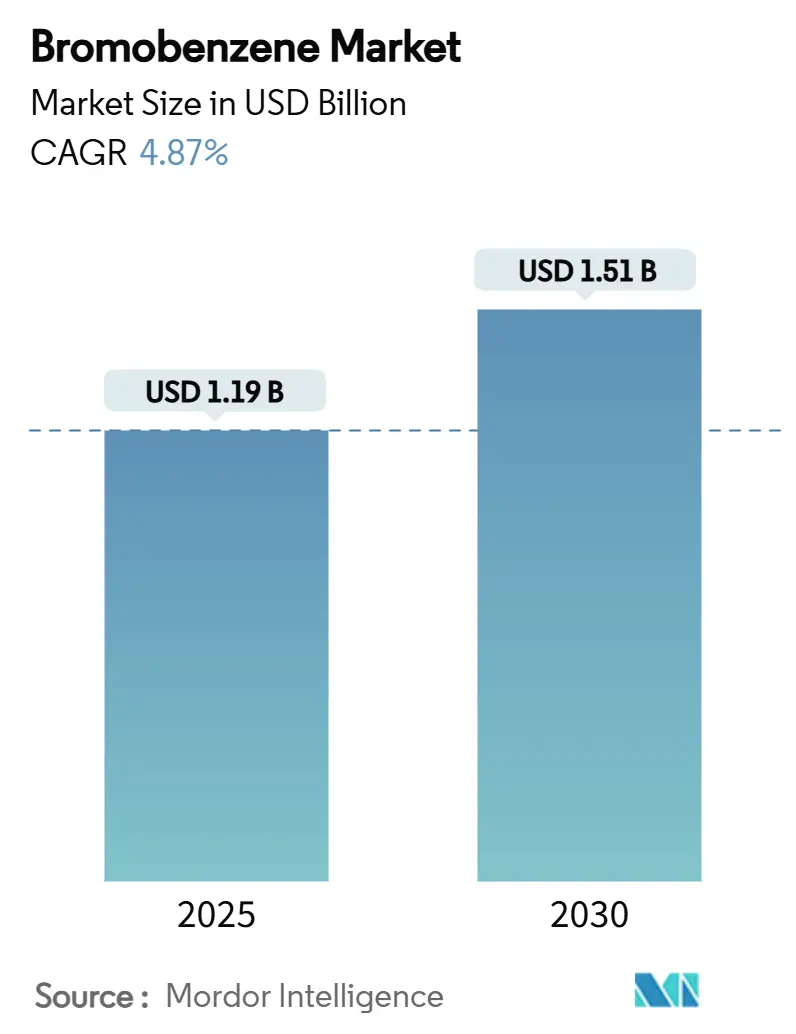

溴苯市场规模预计在2025年为11.9亿美元,预计到2030年将达到15.1亿美元,在预测期间(2025-2030)复合年增长率为4.87%。这一扩张根植于溴苯作为格氏试剂前体的不可或缺作用,支撑着高价值药物中间体和特种化学品。复杂合成向合同制造组织的持续外包,特别是在亚太地区,保持了高利用率,而持续的半导体资本支出扩大了对电子级溶剂等级的需求。整合上游溴提取与下游溴苯加工的企业保持成本优势,尽管原材料价格波动,仍能维护利润率。欧洲和北美的监管趋严提高了合规成本,然而该化合物的合成选择性和与许多氯化类似物相比较低的挥发性支撑了稳定的需求底线。溴苯市场还受益于连续流格氏生产等工艺创新,这些创新提高了产量,减少了废物,并在先进材料中开辟了新的应用窗口。

主要报告要点

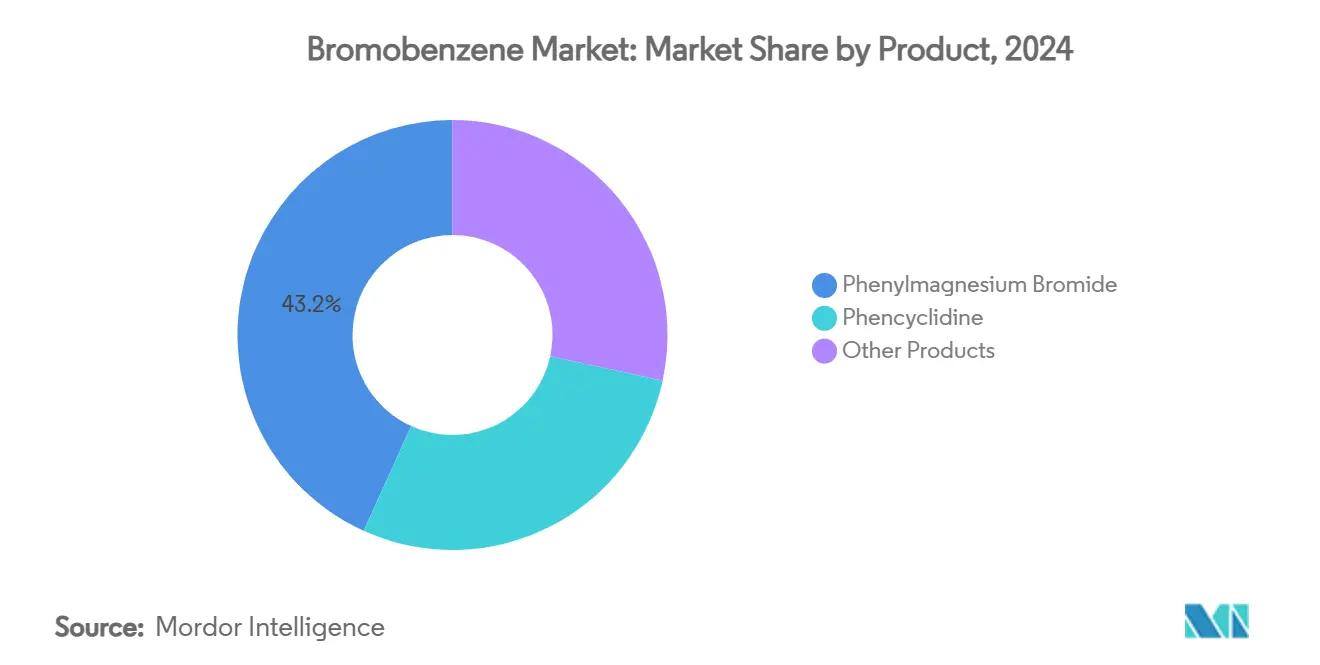

- 按产品类别,苯基溴化镁在2024年以43.22%的溴苯市场份额领先,而苯环利定在同年占据了专业化但较小的5.11%份额。

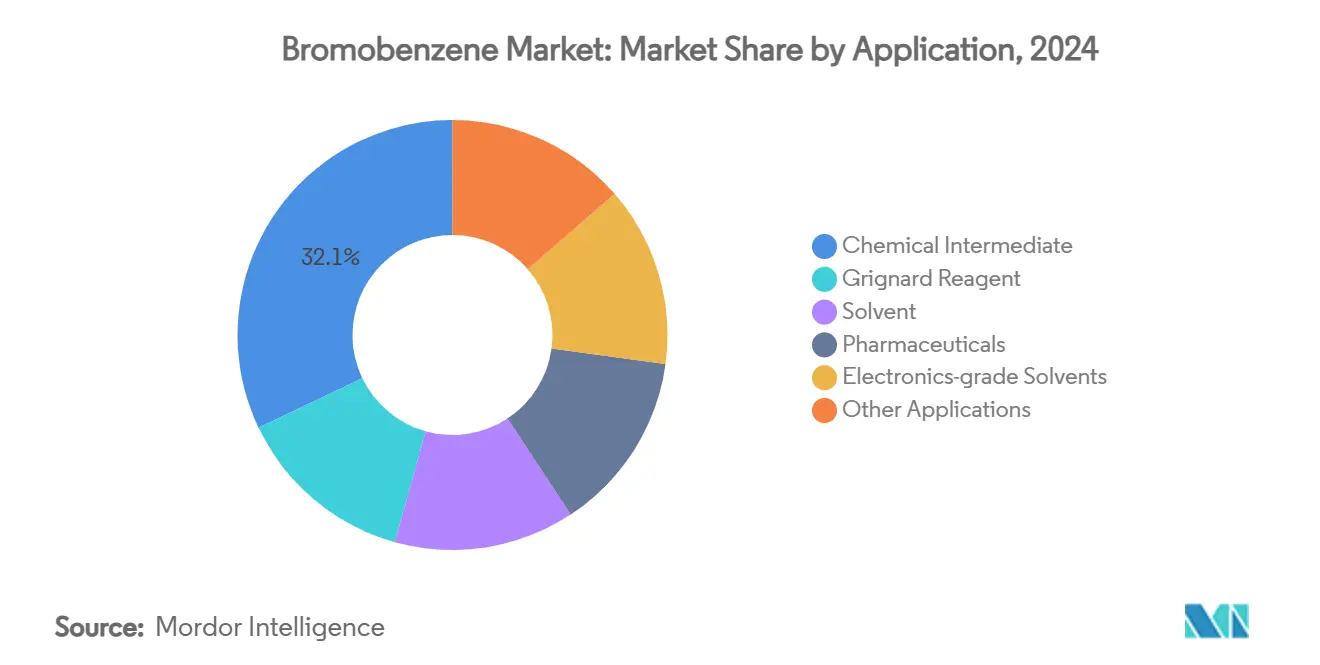

- 按应用,化学中间体细分市场在2024年占溴苯市场规模的32.10%份额,而电子级溶剂在2030年前录得最高预测复合年增长率5.67%。

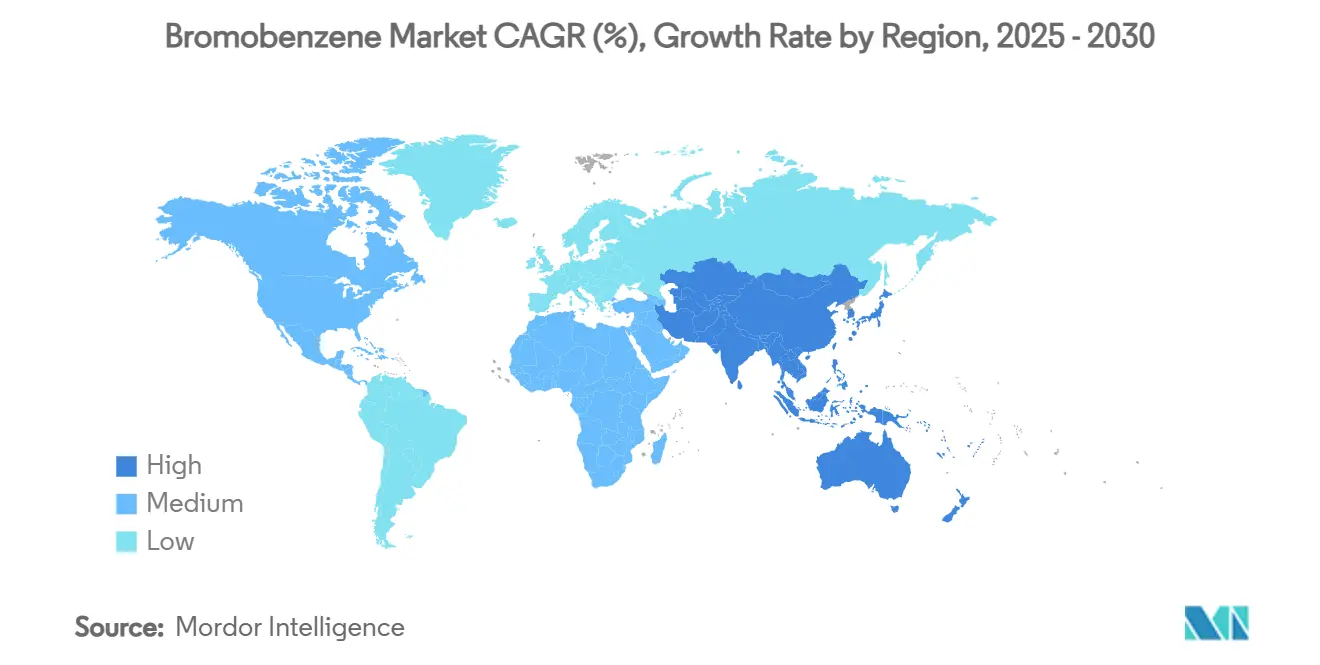

- 按地理位置,亚太地区在2024年持有42.14%的收入份额,预计将以5.88%的最高区域复合年增长率增长至2030年,得到中国一体化溴生态系统和印度产能扩张计划的支持。

全球溴苯市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太地区药物外包增长 | +1.20% | 亚太核心,溢出至北美 | 中期(2-4年) |

| 高价值中间体格氏制造扩张 | +0.90% | 全球,集中在亚太和欧洲 | 长期(≥4年) |

| 电子行业对高纯度溶剂需求增长 | +0.80% | 亚太和北美 | 中期(2-4年) |

| 精神活性原料药合同生产激增 | +0.60% | 全球,依赖监管的地区 | 短期(≤2年) |

| 涂料中向低VOC溶剂的转变 | +0.40% | 北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚太地区药物外包增长

激增的生命科学外包正在重塑印度、中国和东南亚的溴苯需求格局。区域合同开发和制造组织已扩大溴化和有机金属合成生产线,以获得西方精神活性和肿瘤学原料药的供应合同。ICH指导原则下的监管协调简化了技术转移,而中国丰富的溴原料供应降低了物流成本,增强了下游苯基溴化镁生产的价格竞争力。

高价值中间体格氏制造扩张

药物、农用化学品和材料公司正在扩大格氏交叉偶联的使用,以更高的通量获得复杂骨架。连续流反应器提高了时空生产力并抑制副反应,使溴苯衍生的苯基溴化镁成为困难碳-碳键形成的高效亲核试剂[1]G. Cahiez and F. Alami, "Recent Advances in Grignard Reagent Chemistry," Journal of Organometallic Chemistry, sciencedirect.com 。新兴的铑催化同偶联扩展了溴苯在整合素抑制剂合成和其他前沿治疗药物中的应用[2]N. Gensch et al., "Rhodium-Catalysed Homo-Coupling of Arylmagnesium Bromides," Beilstein Journal of Organic Chemistry, beilstein-journals.org 。

电子行业对高纯度溶剂需求增长

日益缩小的半导体节点提高了污染敏感性,提升了溶剂纯度规格。电子级溴苯支持晶圆清洗、光刻和OLED前体合成,因其窄沸点范围和对π共轭分子的强溶剂化作用。台湾和韩国计划到2028年的晶圆厂扩张项目为超纯等级预留了额外的承购合同。

精神活性原料药合同生产激增

专注于心理健康的药物管线越来越依赖部署苯基溴化镁用于关键碳框架的受控合成路线。具有经过验证的溴苯处理系统的专业CDMO赢得了长期供应协议,因为创新者寻求监管确定性并降低资本支出风险。市场扩张取决于对麻醉药品法规的多司法管辖区合规,然而对于既定参与者来说,收入可见性仍然强劲。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 氯化芳烃的价格竞争 | -0.70% | 全球,特别是亚太地区 | 短期(≤2年) |

| 对有机溴化物更严格的REACH/TSCA限制 | -0.90% | 欧洲和北美 | 中期(2-4年) |

| 死海生产商溴供应的波动性 | -0.50% | 全球供应链影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

氯化芳烃的价格竞争

氯苯15-20%的价格折扣挑战了溴苯在成本敏感配方中的采用。在溴原料价格因供应中断而激增后,2024年价差进一步扩大,促使一些配方师重新设计合成路线,围绕氯化芳烃。生产商通过强调溴苯的优异选择性和较低反应温度来反击,然而激烈的价格匹配侵蚀了利润率。

对有机溴化物更严格的REACH/TSCA限制

2025年REACH更新对许多溴化中间体施加了更高的档案成本和潜在的特定用途授权,增加了欧洲供应商的合规支出。平行的TSCA风险评估程序在美国扩大了审查。客户面临未来注册状态的不确定性,导致一些客户尽管性能牺牲仍预先测试非溴化替代品。

细分市场分析

按产品:苯基溴化镁主导合成应用

苯基溴化镁在2024年占溴苯市场的43.22%,突显了其作为格氏试剂在药物和特种化学工艺中进行碳键构建的普遍性。流化学改造提高了空间利用率并减少了溶剂体积,提高了这一主要产品的反应器运行时间。药物整合商继续优先采购苯基溴化镁,因为替代通常会损害产量或立体化学。这种需求稳定性保护溴苯市场免受更广泛的有机溴波动影响。连续过程强化和具有90%法拉第效率的专利保护电化学溴化路线准备提高竞争力,然而在许多亚洲工厂中,既定的批量方法仍然占主导地位[3]Nature Communications Editorial, "High Efficiency Electrochemical Bromination," Nature, nature.com。

其他产品,包括邻位和对位溴化衍生物以及专业研究化学品,共同形成了服务农用化学品、材料科学和香料中间体的多样化长尾。尽管这些细分市场在体积上较小,但它们要求更高的每公斤利润率,缓解了收入周期性。持有5.11%份额的苯环利定说明了这一模式:严格的监管控制限制了规模,然而来自经验证治疗方案的经常性需求保持了价格实现的提升。从长远来看,连续流选择性的增量收益可能允许小体积产品蚕食苯基溴化镁的份额,但更广泛的溴苯市场在2030年前可能仍将保持产品集中。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:化学中间体引领市场利用

化学中间体制造在2024年占溴苯市场规模的32.10%,因为该化合物的芳基溴功能使精细化学合成中心的高效亲核取代成为可能。混合外包模式,即创新者保留路线设计控制权但将放大委托给亚洲CDMO,在该细分市场中保持了持续的通量。格氏试剂制造排名第二,吸收大量苯基溴化镁用于后续反应,其次是溶剂使用。电子级溶剂需求在绝对量上很小,然而其5.67%的复合年增长率轻松超过其他应用线,因为每个新晶圆厂都需要溴苯能够满足的零级污染阈值。随着韩国和台湾晶圆厂项目从2026年开始投产,采用将加速,推动多年承购的合同条款。

药物最终用途与化学中间体交织在一起,然而值得单独跟踪,因为严格的验证要求限制了供应商替代。精神活性原料药管线患病率的上升增加了专门的需求层,缓冲了商品化学品消费的低迷。涂料和其他工业用途共同形成了新兴机会的长尾,其中溴苯的低挥发性和特定溶剂性能优于较轻的芳烃。然而,由于价格敏感性和持续的监管可见性,总渗透率仍然较低。因此,多样化的应用暴露使溴苯市场免受狭窄终端市场冲击的影响,同时在技术密集型细分市场中保留上行空间。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年以42.14%的份额成为溴苯市场的运营和需求中心。中国是元素溴的重要生产商,这支持了附近的溴苯和下游苯基溴化镁工厂。这些设施既满足当地配方师的需求,又履行出口合同。印度的阿尔蒂工业和其他国内集团在去瓶颈和向后整合上投资15-18亿印度卢比,以确保溴的可用性并满足欧洲买家要求的更严格杂质限制。日本和韩国电子集群为超纯溶剂等级产生增量体积。东南亚国家增加了支持该地区到2030年整体复合年增长率的低成本代工产能。

北美仍然是溴苯市场的关键技术中心,尽管其消费量低于亚太地区。美国拥有先进的药物研究管线,为下一代肿瘤和中枢神经系统活性物质指定溴苯衍生中间体。雅宝公司在阿肯色州的卤水运营加强了当地供应弹性并缓解了价格波动。加拿大和墨西哥买家通过现货进口获得区域原料,尽管他们的国内生产仍然有限。TSCA下的监管动力鼓励投资更环保的合成,但也提高了较小用户发现繁重的注册门槛。

欧洲在最严格的监管制度下运作,但在高价值应用中维持特种需求流。德国精细化学品生产商部署闭环溴回收以减少排放,确保尽管REACH档案成本仍能连续供应。总部位于瑞士、法国和英国的药物跨国公司推动对用于小批量、高效价药物物质的GMP级溴苯中间体的需求。东欧化工园吸引受益于较低劳动成本和欧盟单一市场准入的合同配方。尽管中东和非洲的消费有限,约旦的重要溴生产能力将其定位为关键的区域原材料中心,可能刺激未来的溴苯项目。南美仍然是一个小但不断增长的消费者,因为巴西和阿根廷农用化学品生产商探索芳香族溴化物用于新活性成分。

竞争格局

溴苯市场呈中等分散状态。雅宝公司将卤水田的溴提取与氯碱原料优化整合,使其能够以更低的交付成本提供稳定的体积。山东恒联化工等中国生产商将设施聚集在山东和河北省,以利用靠近上游元素溴的优势。他们采用节能搅拌釜反应器并回收氢溴酸以减少废物。阿尔蒂工业等印度参与者专注于符合欧洲药典规格的高纯度等级,并安装了自动真空蒸馏线以满足更严格的金属和氯化物限制。

技术采用区分了竞争对手。连续流格氏生产改善了反应控制,在没有规模相关安全风险的情况下实现更高通量。实验室规模报告的电化学溴化突破承诺15-20%的原材料节省和接近零的卤素逸散排放。雅宝和朗盛已经试点了可能在三年内商业化的电池堆改造。与此同时,较小的亚洲生产商依靠传统批量溴化,但通过低成本劳动力和出口激励措施保持竞争力。欧洲专家通过客户密切服务模式和定制杂质分析抵消更高成本。

2024年和2025年的战略举措突显了产能和合规的竞赛。阿尔蒂工业提高了资本支出指导以扩大新的多用途溴化模块。朗盛在华盛顿州将苯甲醇产能翻倍,间接促进国内溴苯拉动。中国监管机构加速了整合化工园的许可批准,这些园区重新捕获溴化氢流,降低了扩张的环境许可障碍。行业参与者继续研究基于生物的芳香路线,然而由于缓慢的产量和有限的天然原料可用性,商业化仍然遥远。

溴苯行业领导者

-

阿尔蒂工业有限公司

-

雅宝公司

-

朗盛股份公司

-

默克公司

-

山东恒联化工有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:朗盛在SIMPPAR 2025上展示了其芳香化学品组合和用于各种应用的各种等级苯甲酸苄酯。由于溴苯作为芳香化学品的前体,并通过格氏反应用于合成苯甲酸苄酯,该展示巩固了其在溴苯市场的地位。

- 2023年5月:朗盛在其华盛顿州卡拉马工厂将苯甲醇生产能力增加一倍,以更好地支持其在美洲不断扩大的客户群。由于溴苯是合成苯甲醇的关键前体,这一扩张预计将推动溴苯市场的增长。

全球溴苯市场报告范围

溴苯市场报告包括:

| 苯基溴化镁 |

| 苯环利定 |

| 其他产品 |

| 格氏试剂 |

| 溶剂 |

| 化学中间体 |

| 药物 |

| 电子级溶剂 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品 | 苯基溴化镁 | |

| 苯环利定 | ||

| 其他产品 | ||

| 按应用 | 格氏试剂 | |

| 溶剂 | ||

| 化学中间体 | ||

| 药物 | ||

| 电子级溶剂 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

溴苯市场目前规模是多少?

溴苯市场规模在2025年达到11.9亿美元,预计到2030年将以4.87%的复合年增长率达到15.1亿美元。

为什么苯基溴化镁主导产品需求?

苯基溴化镁在2024年占43.22%的体积,因为它是药物和特种化学合成中碳-碳键形成的首选格氏试剂。

哪个地区消费最多的溴苯?

亚太地区在2024年持有42.14%的全球需求,这得益于中国一体化溴供应链和印度不断增长的药物外包。

监管如何影响溴苯市场?

更严格的REACH和TSCA框架提高了合规成本并造成注册不确定性,预计将使预测复合年增长率下降约0.9%。

增长最快的应用是什么?

电子级溶剂显示最高预测复合年增长率5.67%,因为半导体制造商收紧溶剂纯度规格。

溴苯行业的关键参与者是谁?

雅宝公司、阿尔蒂工业、山东恒联化工、默克公司和朗盛在2024年领先该领域。

页面最后更新于: