巴西风能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

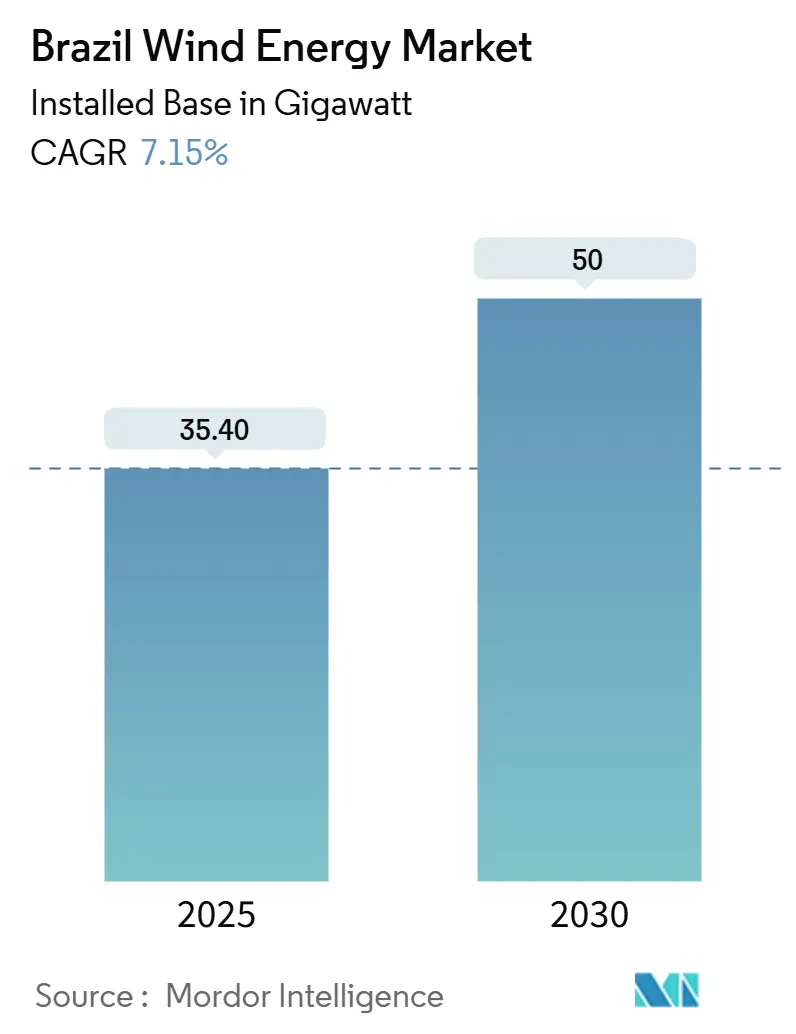

| 市场容量 (2025) | 35.40 吉瓦 |

| 市场容量 (2030) | 50 吉瓦 |

| 增长率 (2025 - 2030) | 7.15% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报巴西风能市场分析

巴西风能市场装机基数规模预计将从2025年的35.40吉瓦增长到2030年的50吉瓦,在预测期间(2025-2030)的复合年增长率为7.15%。

工业走廊对清洁电力需求的激增、到2028年完全自由合同环境(ACL)自由化以及东北部卓越的信风资源支撑着这一扩张。开发商现在直接与重工业购电方谈判长期购电协议,锁定收入流,减少对监管拍卖的依赖。与此同时,由Chesf和国家系统运营商(ONS)领导的电网加固计划正在增加1700公里的新输电线路,逐步缓解历史上曾使数十座风电场搁浅的拥堵问题。随着4-6兆瓦风机将容量因数提升至50%以上,发电成本持续下降,而来自国家开发银行(BNDES)和东北银行的优惠信贷使资本成本保持竞争力。货币波动和海上基础设施许可延迟仍是关注要点,但尚未阻碍该行业的增长轨迹。

重点报告要点

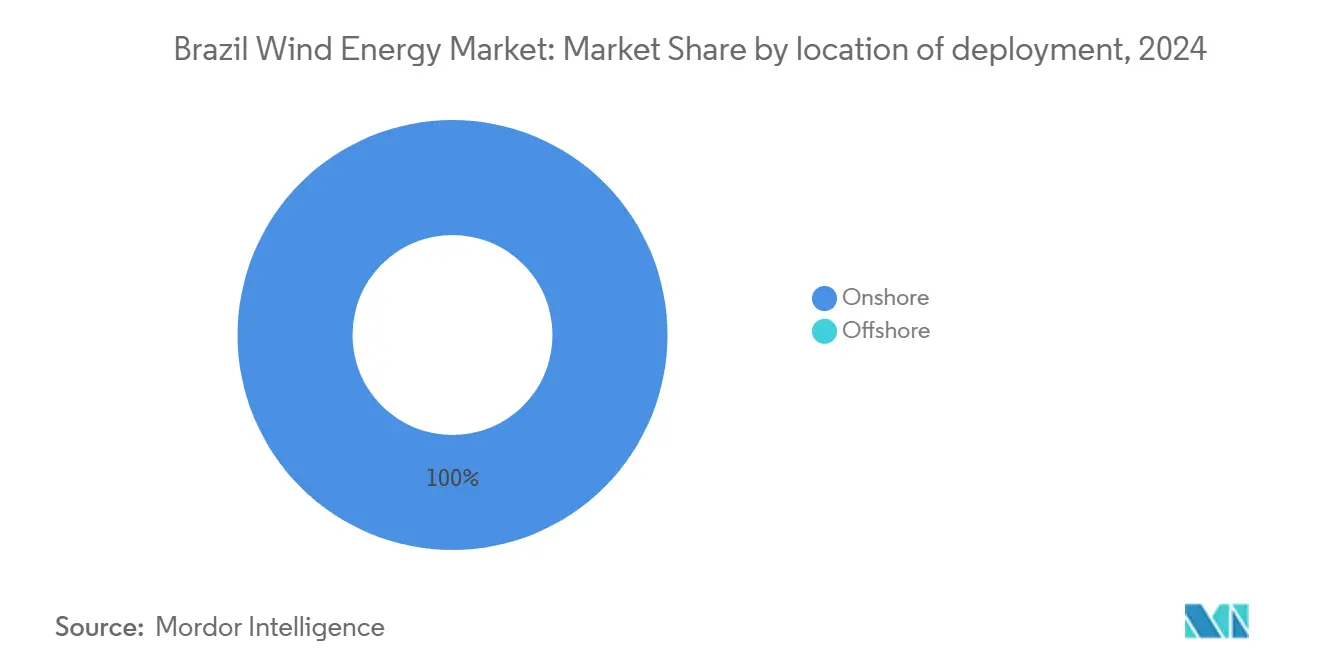

- 按部署位置来看,陆上装机在2024年占巴西风能市场份额的100%,而海上细分市场预计到2030年将以85%的复合年增长率激增。

- 按风机容量来看,2至4兆瓦机组在2024年以75%的市场份额领先;基于加速的技改浪潮,4兆瓦以上风机正以13%的复合年增长率扩张。

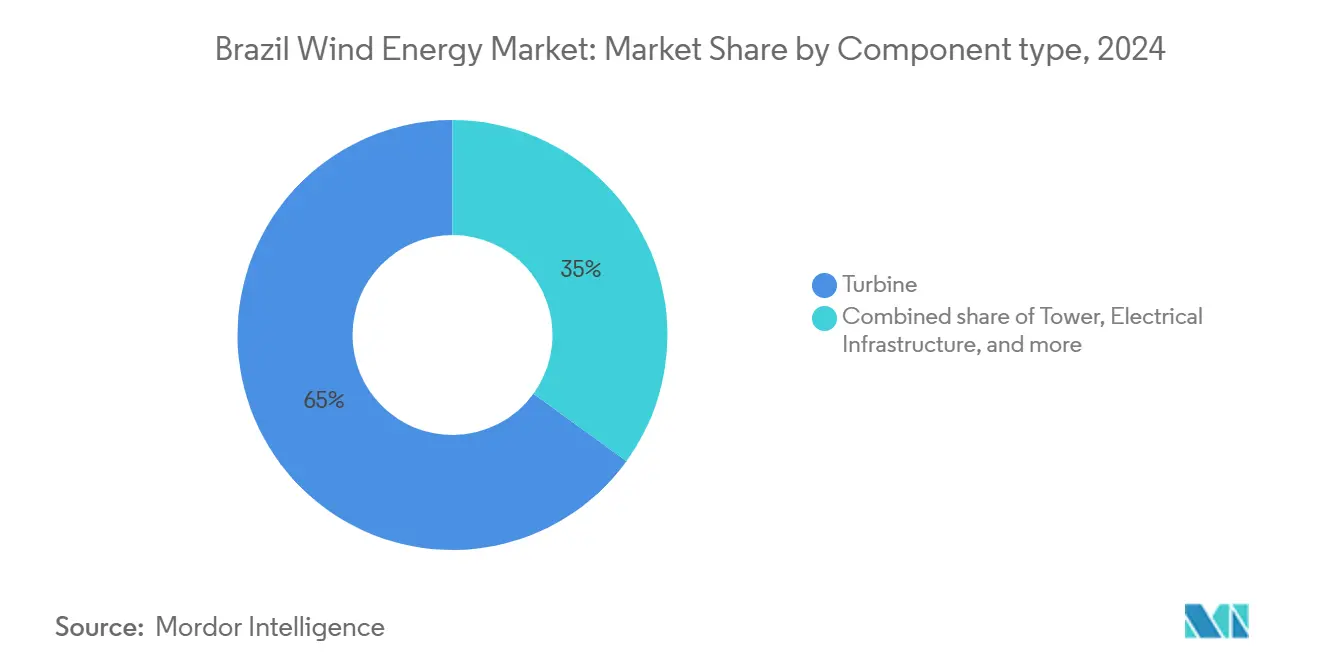

- 按组件来看,风机在2024年占巴西风能市场规模的65%,而电气基础设施到2030年将以15%的复合年增长率推进。

- 按安装类型来看,新建项目在2024年占据了巴西风能市场规模的92%份额,但技改是增长最快的细分市场,复合年增长率为21%。

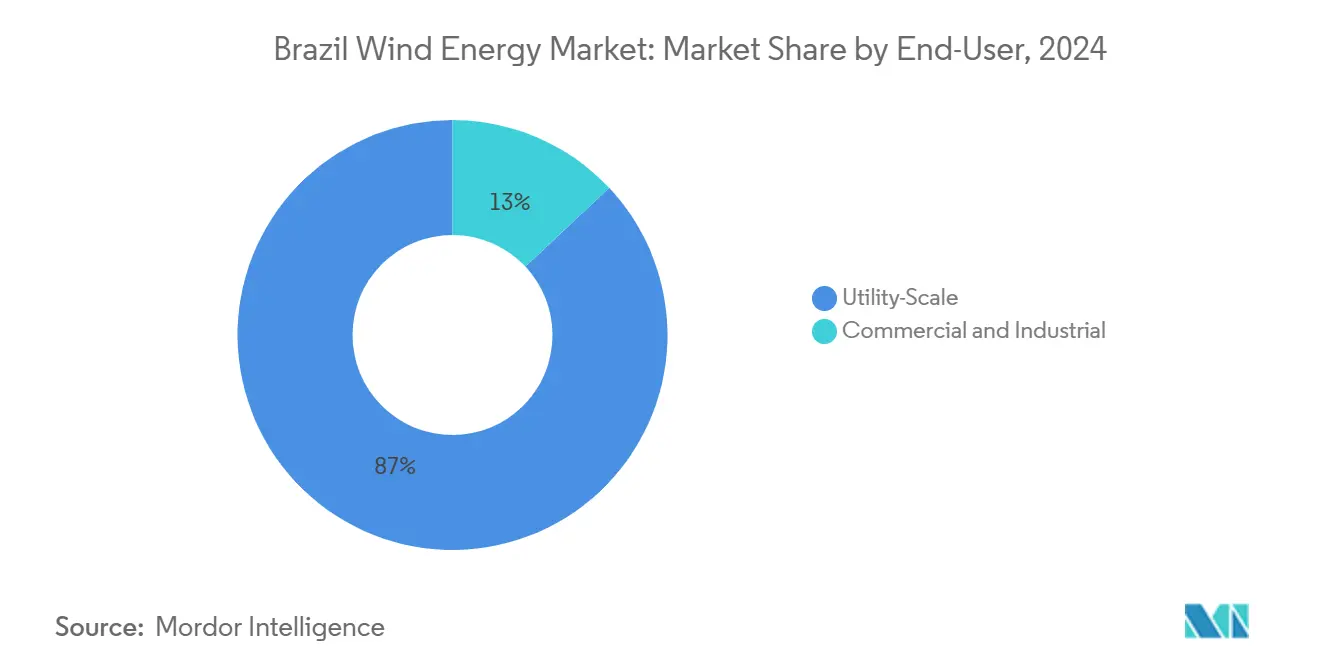

- 按最终用户来看,公用事业规模项目在2024年控制了87%的市场收入,而随着ACL自由化加速,商业和工业需求正以18%的复合年增长率上升。

巴西风能市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 巴西自由市场(ACL)电力合同的快速扩大推动风电购电协议 | +3.20% | 全国,集中在东北部和东南部工业走廊 | 中期(2-4年) |

| 东北电网扩张(Chesf和ONS)开启新的互联 | +2.80% | 巴西东北部,溢出效应至东南部输电容量 | 长期(≥4年) |

| 4-6兆瓦风机降低LCOE加速技改 | +2.10% | 全国,在北里奥格兰德州、塞阿腊州、巴伊亚州早期收益 | 短期(≤2年) |

| 巴西商工业购电方的企业脱碳目标推动自用采购 | +1.90% | 东南部和南部工业中心,扩展至东北部 | 中期(2-4年) |

| BNDES和BNB对符合本地化内容要求设备的有利融资额度 | +1.70% | 全国,重点关注东北部区域发展 | 长期(≥4年) |

| 东北沿海地区强劲信风资源降低变异性 | +1.50% | 东北沿海和内陆高原地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

ACL电力合同快速扩大推动风电购电协议

ACL的准入门槛在2023年降至500千瓦,为更大规模的商业买家群体开启了直接能源采购。企业购电协议现在超过8.4亿美元的合同价值,由阿塞洛米塔尔等协议引领,该协议将在2030年前用风电满足其巴西38%的负荷。在B3能源交易台交易的复杂对冲产品为发电商和买家提供价格确定性。随着监管补贴逐步减少,ACL合同在23-34美元/兆瓦时范围内提供具有竞争力的电价,维持新风电项目的可融资性。分析师预计到2028年ACL的全面开放将加速巴西风能市场,允许开发商将建设时间表与工业需求曲线精确匹配。

东北电网扩张开启新的互联

1700公里的Asa Branca线路和相关ONS项目旨在将富风州的剩余可再生能源电力疏散至东南部负荷中心。伊贝德罗拉在该走廊10亿美元的股权投资突显了外国对巴西电网路线图的信心。历史上曾使36座风电场下线的弃电问题随着新线路通电开始缓解。每公里特高压容量的增加都能解锁搁浅项目,转化为数吉瓦的额外风电发电量而无需开发新场址。扩张还能实现混合化,因为塞尔唐的太阳能电场可以借助加固工程,平滑日间负荷曲线并改善整体电网稳定性。

4-6兆瓦风机降低LCOE加速技改

配备160米转子的现代平台可以在传统基础上将铭牌容量提高三倍,将平准化成本降至30美元/兆瓦时以下,并将平均项目容量因数推至50%以上。(1)世界风能协会,《巴西技改潜力》巴西早期PROINFA机组正在达到保修期结束,使技改在经济上不可抗拒,特别是在风速全年超过8米/秒的北里奥格兰德州。开发商还保留环境许可、土建工程和电网并网点,缩短建设时间线。原始设备制造商报告订单簿越来越多地由5-6兆瓦机组主导,而BNDES激励措施偏向满足塔架和机舱组装本地化内容门槛的项目。

巴西商工业购电方的企业脱碳目标

基于科学减排目标的范围2排放目标促使工业巨头锁定可再生能源供应。英美资源集团在风之家Rio do Vento综合体的195兆瓦合同将每年减少43万吨二氧化碳,说明了矿业、钢铁制造商和石化运营商可获得的排放红利。(2)英美资源集团,《风之家购电协议减少43万吨二氧化碳》,angloamerican.com国际可再生能源证书(I-REC)平台为出口导向企业提供可信文件,使巴西清洁电力采购与全球ESG报告规范保持一致。商工业需求也受到巴西信风体系可预测的每小时发电曲线驱动,这比单独的太阳能更好地补充连续工业负荷。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北里奥格兰德州和巴伊亚州输电拥堵风险 | -2.40% | 北里奥格兰德州、巴伊亚州、通往东南部的输电走廊 | 短期(≤2年) |

| 海上基础设施和电缆环境许可缓慢 | -1.80% | 沿海地区、IBAMA管辖下的联邦海域 | 中期(2-4年) |

| 塞尔唐地区公用事业规模太阳能资本支出快速下降的竞争 | -1.30% | 东北内陆、塞尔唐地区、高太阳辐射区域 | 中期(2-4年) |

| 雷亚尔贬值提高进口机舱组件成本 | -1.10% | 全国,影响所有使用进口设备的项目 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

北里奥格兰德州和巴伊亚州输电拥堵风险

2023年一次系统故障使北-东北部与巴西其他地区隔离,切断了18,900兆瓦负荷并暴露了电网脆弱性。(3)国家电力监管局,《2023年SIN事故报告》,aneel.gov.br 在多风月份,峰值弃电已达到2.5吉瓦,侵蚀商户收入并打击投资者信心。虽然新线路正在建设中,但临时约束迫使一些开发商接受次优电价或在电网接入更好但风力条件较弱的地区选址项目。拥堵溢价还推高了并网费用,挤压了没有长期对冲的独立电力生产商的利润率。

海上基础设施和电缆环境许可缓慢

IBAMA正在审查前所未有的189吉瓦海洋风电提案管道,但许可协议仍在迭代中,导致多年审查。(4)巴西环境研究所,《海上风电许可流程》,ibama.gov.br 对迁徙路径、底栖生物栖息地和渔业区域的详细评估延长了时间线,有利于有财务实力管理复杂研究的公司。巴西首次拍卖预计在最终法规发布后举行,但在此之前,海上前景仍处于规划困境,延迟了远离陆上资产的多样化,尽管在东北大陆架确定了96吉瓦的技术潜力。

细分市场分析

按部署位置:海上崛起尽管陆上占主导

陆上电厂在2025年提供了全部35.4吉瓦的运营基础,反映了陆基开发走廊的成熟度。巴西风能市场陆上规模达到USD -(因未提供美元数字而省略数值),同时保持优越的45-50%容量因数。海上前景虽然新兴,但随着联邦立法和全球运营商兴趣的汇聚,到2030年显示85%的复合年增长率。如720兆瓦Asa Branca海上阵列等示范项目目标在2025年首次发电,利用8米/秒的平均风速和一致的信风体系。公用事业巨头将海上场址视为对抗土地稀缺和输电瓶颈的对冲,因为有直接电缆路线进入东南部需求中心。供应链本地化正在进行中,塞阿腊港的叶片车间正准备为浮式平台试点项目服务。虽然成本曲线仍高于陆上基准,但获得更深容量池和更优负荷因数的机会为海上空间早期参与者的商业逻辑提供了支撑。

开发商继续青睐东北沿海,那里的水深支持距离海岸20公里内的固定底部基础。IBAMA的分阶段许可允许连续数据收集活动,缩短关键路径时间表。尽管如此,投资者寻求收入结构的明确性,预期ACL通过定制购电协议而非容量拍卖吸收大部分早期海上供应。融资结构可能混合BNDES绿色信贷与渴望获得锚定订单的风机原始设备制造商的出口信贷担保。如果陆上电网瓶颈超过输电升级,直接海上连接进入城市中心的相对优势可能加速资本部署,重塑巴西风能市场未来的地理格局。

备注: 购买报告后可获得所有单个细分市场份额

按风机容量:大型平台推动技改浪潮

额定2-4兆瓦的风机在2024年占装机容量的75%,反映了巴西风电扩张第一个十年的采购规范。4兆瓦以上机组随着LCOE下降和轮毂高度攀升至140米以上,进入大气边界层更稳定的层次,正以13%的复合年增长率扩张。技改经济学依赖重复使用道路和基础,削减土建工程最多40%,实现资本的快速重新部署。巴西风能市场2兆瓦以下传统机组份额在每个拍卖周期都在缩小,为多兆瓦替代品释放场址,从主要风能走廊挤出更多兆瓦时。

本地化内容规则规定巴西制造的塔架和机舱组装,促使金风科技等原始设备制造商在巴伊亚制造中心投资2860万美元。维斯塔斯2024年3.47亿瓦的订单确认了对高额定风机的持续需求,而诺德克斯与Auren Energia的1.12亿瓦交易显示了原始设备制造商参与的多样化。电网运营商欢迎现代变换器的爬坡率灵活性,这改善了在越来越多可再生能源流饱和的网络中的电压控制。在预测期内,向4-6兆瓦机组的转变预计将把机组平均额定功率拉至3.9兆瓦,牢固确立下一代技术作为巴西风能市场的新常态。

按组件:电气基础设施随电网复杂性上升而增长

风机在2024年占总资本支出的65%,但随着电气配套设备需求加速,其份额正在边际下降。先进的STATCOM、同步调相机和电池系统是大型集群的标准配置,将电气基础设施细分市场推至15%的复合年增长率。巴西风能市场电力电子设备规模受益于ANEEL的3亿雷亚尔试点基金,该基金到2024年支持了20个电网支持项目。西门子能源与巴西电力公司的3亿雷亚尔输电升级合同强调了专业从事电网集成的原始设备制造商的商业上行空间。

塔架供应商继续在Pecém和Suape港口扩大钢板场,迎合120米以上轮毂高度需求。随着海上项目从单桩迁移到适合巴西大陆架的导管架和半潜式平台,基础工程也在演进。与此同时,机舱进口依赖使项目暴露于雷亚尔贬值,推动开发商获得掉期额度并在EPC合同中纳入价格调整条款。随着政策制定者推动混合风电加储能试点,电气基础设施价值池准备扩大,重塑巴西风能行业的成本结构。

备注: 购买报告后可获得所有单个细分市场份额

按安装类型:机组老化加速技改

新建项目在2024年仍占活动的92%,但技改是突出表现者,随着第一代农场接近15年生命周期标记,每年攀升21%。最近ACL合同的能源电价与23-34美元/兆瓦时甜蜜点对齐,使1.5兆瓦风机替换为5-6兆瓦机组在财务上令人信服。因此,巴西风能市场技改规模将通过2030年快速扩张,得益于利用现有环境批准的简化许可。

从ESG角度看,技改最小化土地扰动并支持社区认同,这是风电密度主导当地天际线地区的关键因素。融资方欣赏较低的执行风险,因为风力条件、土壤条件和电网点都已充分表征。原始设备制造商同时通过退役服务、将叶片回收到水泥窑和金属重复使用来保障售后收入。随着更多电力生产商采用资产轮换策略,技改收益可能与新建项目相匹敌,标志着巴西风能市场增长逻辑的结构性演进。

按最终用户:随着ACL扩张商工业细分市场兴起

公用事业规模购电方案在2024年占收入的87%,由政府拍卖和现有企业运营的多吉瓦组合支撑。虽然规模较小,但随着市场自由化让工厂和数据中心直接从风电场采购电力,商业和工业细分市场正以21%的复合年增长率增长。阿塞洛米塔尔在巴伊亚的5.535亿瓦合资企业典型地体现了这一转变,将8.4亿美元注入自备发电,保护钢铁制造商免受现货价格波动影响。风之家收购América Varejista扩展了这一模式,创建了能够提供定制能源块和I-REC认证的一体化开发商-零售商。

企业买家偏爱信风走廊更稳定的黄昏至黎明发电曲线,这补充了白天太阳能进口并限制峰时电网费用。随着准入门槛到2028年降至0千瓦,中型企业将加入大公司执行长期购电协议,进一步多样化巴西风能市场的需求组合。开发商已经在细分管道以平衡监管和自由市场敞口,打包混合商户上行空间与合同安全性的组合,这一策略可能主导董事会议程直到这个十年的余下时间。

备注: 购买报告后可获得所有单个细分市场份额

地理分析

巴西东北部拥有全国约80%的风电容量,仅北里奥格兰德州的年风电产量就超过了几个国家。其8米/秒的中位风速和45-50%的容量因数降低了弃电风险并提供近基荷曲线,使该州通过高压直流连接成为向东南部的净电力出口商。塞阿腊州正将自己定位为海上先锋,利用Pecém的港口基础设施来装配单桩和叶片,同时大学建模浮式平台流体动力学。巴伊亚是第二大陆上市场,结合沿海微风与内陆高原风力,以伊贝德罗拉横跨12公里半干旱地形的5.665亿瓦Oitis综合体为例。虽然拥堵限制了巴伊亚的可调度潜力,但ONS 2026计划下的预定加固工作将解锁额外4吉瓦的疏散容量。

皮奥伊州和马拉尼昂州增加了地理多样性,用适合更高风机的内陆急流口补充信风走廊。Invenergy跨越皮奥伊州和北里奥格兰德州的600兆瓦组合标志着开发商通过将项目分散到各州来对冲位置风险的意愿。水文互补性也很重要:风力在旱季达到峰值,缓解更广泛国家系统中水库的压力。这种协同效应增强了政策接受度,因为规划者将风力视为对抗在厄尔尼诺年份明显的气候驱动水电变异性的保险对冲。向南看,圣卡塔琳娜州和南里奥格兰德州提供适度但上升的潜力,特别是对于抵消农场电费并支持农村收入的混合农业-风电协同定位。

东南部工业州,特别是圣保罗州和米纳斯吉拉斯州,展现有限的风力资源但占据大部分负荷。因此,长距离输电仍是巴西能源转型的支柱。ONS预测表明该地区到2030年将进口多达28吉瓦的可再生能源电力,需要500千伏走廊和灵活互联器的持续扩张。随着电池价格下降,开发商可能将风力与储能配对以套利东南部自由市场的峰时价格,加强收入结构并扩大对巴西风能市场的地理需求。

竞争格局

巴西风能市场显示适度集中,前五大原始设备制造商--维斯塔斯、西门子歌美飒、GE Vernova、诺德克斯和金风科技--供应约60%的累计装机。这使开发商和设备供应商之间的议价能力保持平衡。竞争动态越来越多地关注电网接入权和融资结构而非纯风机成本。风之家向零售的转向揭示了项目开发商如何寻求在ACL中获取下游利润率。挪威国家石油支持的Equinor和壳牌正在勘探海上区块,利用全球经验在监管模糊性中获得早期许可。

本地化内容仍是战略杠杆。金风科技的巴伊亚工厂强调了中国的成本领导地位策略,而欧洲原始设备制造商投资叶片和塔架合资企业以满足BNDES融资标准。输电所有权是第二个战场:ENGIE和伊贝德罗拉在连接风电集群到国家骨干网的线路上部署资本,嵌入垂直整合优势。金融创新也在激增;东北银行的绿色信贷额度捆绑货币对冲,而Patria等私募股权参与者在完工时向机构投资者构建资产翻转,将收益回收到新的新建管道中。

围绕海上特许权使用费和海底拍卖的政策不确定性抑制了投资步伐,但并未阻止石油巨头播种试点项目。巴西国家石油公司2025年示范阵列招标标志着国家支持的势头,一旦IBAMA澄清基线监测要求可能加速。在这种环境中,市场参与者通过执行确定性、供应链弹性和购电协议创制技能进行差异化--这些能力将塑造巴西风能市场未来十年的份额变化。

巴西风能行业领导者

Neoenergia SA

维斯塔斯风力系统公司

西门子歌美飒可再生能源公司

诺德克斯公司

ABB有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:巴西国家石油公司启动了海上风电试点项目的勘探招标,标志着这家国有石油公司进入海洋可再生能源领域。

- 2025年2月:Invenergy和Patria投资从ContourGlobal和巴西电力公司收购了600兆瓦风电组合,使Invenergy的巴西员工人数翻倍。

- 2024年8月:风之家收购América Varejista以扩展ACL交易业务,制定了35亿雷亚尔的太阳能-风电建设计划。

- 2024年4月:阿塞洛米塔尔和风之家在巴伊亚成立了5.535亿瓦合资企业,这是巴西最大的企业购电协议。

巴西风能市场报告范围

风能是通过利用风能产生电力的可再生能源。风力涡轮机通过连接到转子的大型叶片创造风能。当风吹动时,它使转子转动,然后产生电力。

巴西风能市场按部署位置细分。按部署位置,市场细分为陆上和海上。报告为以上所有细分市场提供巴西风能市场的市场规模和预测,单位为吉瓦(GW)。

| 陆上 |

| 海上 |

| 最高2兆瓦 |

| 2-4兆瓦 |

| 4兆瓦以上 |

| 风机(转子叶片、轮毂、机舱) |

| 塔架 |

| 电气基础设施(变压器、开关设备、电缆) |

| 其他配套设备 |

| 新装机 |

| 技改 |

| 公用事业规模(IPP和公用事业) |

| 商业和工业(自用/就近) |

| 按部署位置细分 | 陆上 |

| 海上 | |

| 按风机容量细分 | 最高2兆瓦 |

| 2-4兆瓦 | |

| 4兆瓦以上 | |

| 按组件细分 | 风机(转子叶片、轮毂、机舱) |

| 塔架 | |

| 电气基础设施(变压器、开关设备、电缆) | |

| 其他配套设备 | |

| 按安装类型细分 | 新装机 |

| 技改 | |

| 按最终用户细分 | 公用事业规模(IPP和公用事业) |

| 商业和工业(自用/就近) |

报告中回答的关键问题

巴西风能市场的当前规模是多少?

运营机组在2025年达到35.4吉瓦,预计到2030年将以7.15%的复合年增长率攀升至50吉瓦。

为什么巴西东北部在风电发电中如此占主导地位?

一致的信风系统提供8米/秒的平均风速和45-50%的容量因数,使该地区成为世界上最高产的风能走廊之一。

巴西多快能看到商业海上风电项目?

如720兆瓦Asa Branca项目等试点阵列计划在2025年首次发电,取决于IBAMA许可和首次海底拍卖。

是什么推动了企业对风电购电协议的投资?

ACL自由化和基于科学的脱碳目标允许工业买家以稳定电价锁定长期清洁电力,减少对波动现货价格的敞口。

技改机会有多大?

配备2兆瓦以下风机的早期PROINFA农场正在进入替换窗口;技改预计将以21%的复合年增长率增长,到2030年可能与新建量相匹敌。

页面最后更新于: