双胍类药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 19.44 十亿美元 |

| 市场规模 (2030) | 21.83 十亿美元 |

| 增长率 (2025 - 2030) | 2.34% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence双胍类药物市场分析

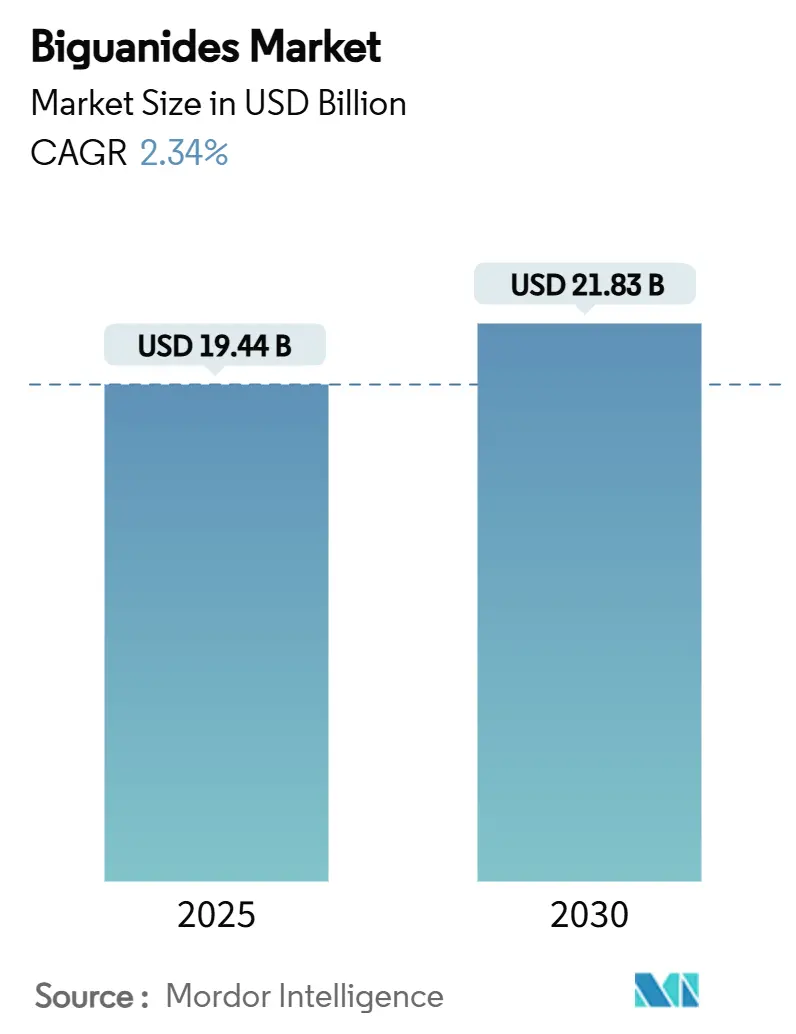

双胍类药物市场规模在2025年达到194.4亿美元,预计到2030年达到218.3亿美元,期间复合年增长率为2.34%。二甲双胍作为2型糖尿病一线治疗药物的稳定需求支撑着收入增长,而新型剂型、妇女健康适应症和更广泛的区域准入则带来增量增长。亚太地区凭借庞大的糖尿病患者群体和激烈的仿制药竞争推动销量增长,而北美通过高端固定剂量复方制剂维持价值增长。包含N-亚硝基二甲胺(NDMA)杂质的监管措施以及数字药房扩张,共同塑造了供应韧性和分销策略。因此,竞争焦点集中在制造质量、价格灵活性和配方创新上,以保护市场份额免受GLP-1受体激动剂和SGLT-2抑制剂的冲击,这些药物现在影响着一线治疗选择。

报告要点

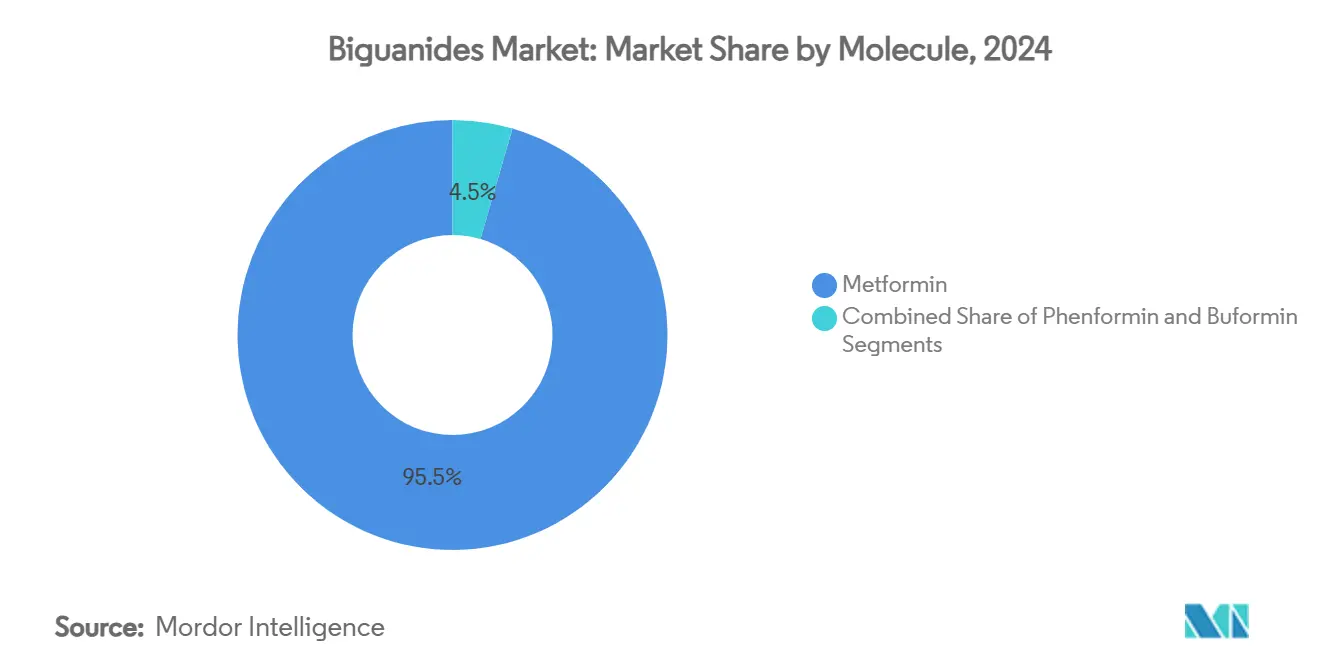

- 按分子分类,二甲双胍在2024年占双胍类药物市场份额的95.51%;丁双胍预计到2030年将以7.65%的复合年增长率扩张。

- 按剂型分类,即释片在2024年占收入份额的60.53%,而缓释制剂预计到2030年将以6.85%的复合年增长率增长。

- 按适应症分类,2型糖尿病在2024年占双胍类药物市场规模的89.21%;多囊卵巢综合征到2030年将以7.87%的复合年增长率增长。

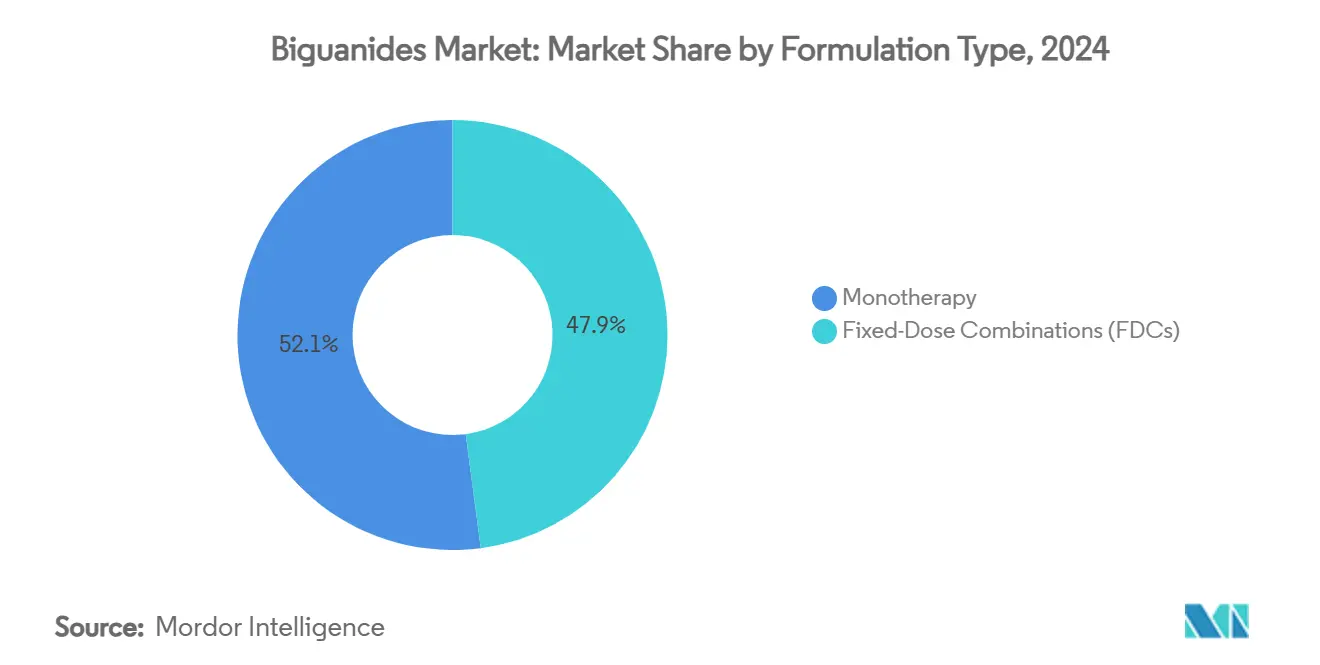

- 按配方类型分类,单一疗法在2024年保持52.12%的份额;固定剂量复方制剂到2030年预计复合年增长率最高,达6.71%。

- 按销售渠道分类,医院药房在2024年占据45.32%的市场份额,而在线药房到2030年将以8.61%的复合年增长率扩张。

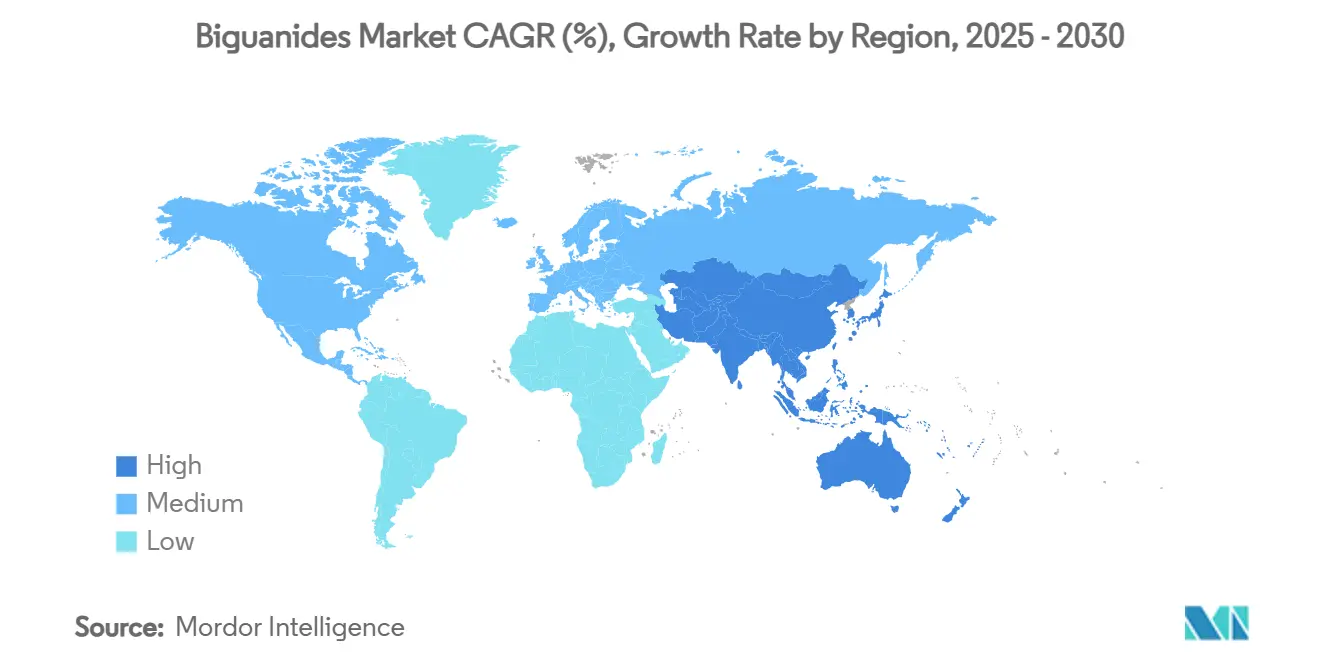

- 按地理位置分类,亚太地区在2024年以35.62%的收入份额领先;该地区预计到2030年将实现8.35%的复合年增长率。

全球双胍类药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球2型糖尿病(T2DM)患病率上升 | +0.8% | 全球,在亚太和中东非洲影响最大 | 长期 (≥ 4年) |

| 在大多数糖尿病指南中有利的一线治疗地位 | +0.6% | 全球,特别是北美和欧洲 | 中期 (2-4年) |

| 快速仿制化推动中低收入国家可负担性 | +0.4% | 亚太核心,扩散到中东非洲和南美 | 短期 (≤ 2年) |

| 二甲双胍在妇女健康(PCOS、GDM)中使用增加 | +0.3% | 全球,北美和欧洲早期采用 | 中期 (2-4年) |

| 双胍类药物作为老年保护和抗癌剂的探索 | +0.2% | 北美和欧洲,扩展到亚太 | 长期 (≥ 4年) |

| AI驱动的分子再利用加速固定剂量复方制剂 | +0.1% | 全球,由北美和欧洲引领 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

全球2型糖尿病(T2DM)患病率上升

预计到2045年糖尿病病例将达到7.83亿,这维持了二甲双胍的处方量,特别是在发病率增长最快的亚太地区。新兴市场由于竞争性仿制药降低了准入价格而实现高单位增长;发达市场更偏爱结合血糖控制和心血管获益的高端固定剂量复方制剂。指南重申二甲双胍作为一线治疗的地位,即使在联合疗法获得动力的情况下也能维持基础需求。因此,制造商采取双重策略:为成本敏感的医疗系统防守高容量核心片剂,并在富裕细分市场推广增值格式。糖尿病的全球足迹确保双胍类药物市场扩张仍与预防和早期干预项目相关联,因为政府面临着不断增长的医疗成本。

在大多数糖尿病指南中有利的一线治疗地位

2025年糖尿病指南将二甲双胍保持在初始药物治疗的中心位置,这一地位保证了持续的用量稳定性[1]American Diabetes Association Professional Practice Committee, "9. Pharmacologic Approaches to Glycemic Treatment: Standards of Care in Diabetes-2025," Diabetes.org。同样的更新倡导更早引入SGLT-2抑制剂等附加药物,增加了包含二甲双胍的双重和三重组合的机会。采用预防性方法的医疗系统将二甲双胍的临床效用扩展到糖尿病前期,扩大其候选患者群体。出现了区域差异:欧洲强调成本效益,北美奖励基于结果的证据,新兴市场权衡可负担性而非优化。总体而言,指南一致性保障了二甲双胍需求,同时鼓励制造商围绕组合比例、给药便利性和核心糖尿病之外的患者群体进行创新。

快速仿制化推动中低收入国家的可负担性

中国的招标采购使二甲双胍平均价格下降42%,采购量增加49%,说明了批量采购如何在压缩利润率的同时刺激准入。印度显示各品牌间809%的价格差异,创造了从超低成本到优质品质并存的竞争层级。2024年引入的价格控制进一步压缩了品牌混合物,促使制造商简化供应链并采用成本效益的原料药(API)采购。扩张到撒哈拉以南非洲遵循类似模式,多边捐助者支持仿制药分销。对于双胍类药物市场参与者来说,规模制造和严格质量管理决定了在价格压力下的生存,但在许多中低收入国家环境中,扩大患者覆盖抵消了较低的单位利润。

二甲双胍在妇女健康(PCOS、GDM)中使用增加

随机对照证据显示,二甲双胍在降低患有多囊卵巢综合征妇女的妊娠糖尿病风险的同时,在不产生致畸性的情况下改善活产结果。巴西和其他国家的国家方案现在支持在存在胰岛素不耐受的情况下在妊娠期间使用二甲双胍,扩大了其人口覆盖范围。这一趋势引入了更年轻、通常非糖尿病的患者,他们在延长的时期内继续接受治疗以管理代谢并发症。制药教育活动强调安全性,而产科协会完善给药指导。采用率因监管而异:北美由于保险覆盖而快速采用,而亚洲部分地区寻求额外的本地证据。总体而言,妇女健康推动增量处方并支持研究优化妊娠期耐受性的配方变体。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| NDMA杂质召回削弱处方医师信心 | -0.7% | 全球,在北美和欧洲影响最大 | 短期 (≤ 2年) |

| GLP-1受体激动剂和SGLT-2抑制剂作为一线选择的日益流行 | -0.5% | 北美和欧洲,扩展到亚太 | 中期 (2-4年) |

| 印度、中国和巴西的价格控制政策压缩利润率 | -0.3% | 亚太核心和南美 | 短期 (≤ 2年) |

| 电子商务渠道中的不合格/假冒二甲双胍 | -0.2% | 全球,集中在不受监管的在线市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

NDMA杂质召回削弱处方医师信心

自2020年以来的连续召回暴露了几批二甲双胍中的NDMA水平超过监管限值,迫使Teva、Apotex等公司撤回库存。新研究显示,当片剂遇到亚硝酸盐时,NDMA可在体内形成,加强了安全性审查。制造商通过在制粒中采用抗坏血酸等抗氧化剂并安装更严格的气相测试协议来应对,但临床医生的担忧持续存在。美国和欧洲监管机构现在要求在市场投放前提供批次特异性证书,延长了交货时间。虽然供应已经稳定,但提高的意识加速了向替代药物类别的转换,并提高了合规成本,在短期内缓解了双胍类药物市场轨迹。

GLP-1受体激动剂和SGLT-2抑制剂作为一线选择的日益流行

2024年指南建议为心肾获益及时添加SGLT-2抑制剂或GLP-1受体激动剂,推动处方医师转向更新的品牌[2]Amir Qaseem et al., "Newer Pharmacologic Treatments in Adults With Type 2 Diabetes," Acpjournals.org。FDA批准Ozempic减缓肾病进展进一步提升了GLP-1的地位。这些药物可实现高达18%的减重,这是患者越来越重视的优越结果,超过二甲双胍的体重中性特征。随着付费方扩大报销,二甲双胍的单一疗法份额下降,但固定剂量复方制剂通过将二甲双胍与更新类别配对来缓解损失。这种转变最终威胁了单位销量,但激发了在组合框架内的重新定位。

细分分析

按分子分类:二甲双胍垄断面临细分市场挑战者

二甲双胍在2024年产生了双胍类药物市场收入的95.51%,通过无与伦比的临床熟悉度和可负担性巩固了类别领导地位。丁双胍7.65%的复合年增长率突出了代谢肿瘤学未满足需求和特定区域批准如何允许较小分子瓜分份额。苯乙双胍尽管有历史安全性撤回,但在抗癌项目中重新获得关注,利用更深的线粒体穿透力增强杀瘤效应。主要供应商通过投资适度资金到这些次级双胍类药物来对冲投资组合,同时继续高容量二甲双胍制造。细分市场分子的价格灵活性更大,但有限的适应症范围制约了绝对收入潜力。观察家预期二甲双胍的份额将逐渐减少,但在预测窗口内仍将保持主导地位,因为更广泛的标签维持了处方。仅与二甲双胍相关的双胍类药物市场规模仍超过150亿美元,强调了该分子的结构重要性。

第二代分子吸引研究资金,旨在优化生物利用度,靶向组织特异性AMPK激活,并降低乳酸酸中毒风险。欧洲联合体探索丁双胍微剂量用于肝细胞癌预防,而日本团体测试苯乙双胍与检查点抑制剂的组合。监管接受依赖于可证明的安全边际,早期结果表明在适当剂量控制下具有可管理的特征。如果肿瘤学试验获得批准,高端定价可能抵消较小的患者群体,为双胍类药物市场贡献新鲜但有节制的营收增长。

备注: 购买报告时可获得所有单个细分市场的细分份额

按剂型分类:缓释创新推动高端定位

即释片在2024年保持60.53%的份额,这得益于根深蒂固的处方习惯和每毫克最低成本。然而,缓释片以6.85%的复合年增长率增长,因为每日一次的给药方案提高了依从性并最大限度地减少了胃肠道不适。专有亲水基质和激光钻孔渗透泵维持控释溶出,要求更高的单位价格和更长的专利期。高强度1000毫克格式减少了药丸负担,并与超重人群中基于体重的给药指南一致。与缓释系列相关的双胍类药物市场规模预计将从2025年的51亿美元上升到2030年的71亿美元。

口服溶液虽然较少,但服务于无法吞咽片剂的儿科和老年科细分市场。新型掩味赋形剂和小体积浓缩物旨在扩大接受度。为资源匮乏环境量身定制的袋装颗粒绕过了水资源稀缺问题,并简化了农村诊所的给药。总体而言,剂型多样化加强了品牌形象,使制造商能够在成熟治疗类别中超越价格进行差异化。

按适应症分类:PCOS增长信号治疗扩展

2型糖尿病贡献了2024年收入的89.21%,但多囊卵巢综合征处方以7.87%的复合年增长率增长最快,因为生殖内分泌学家支持二甲双胍用于胰岛素介导的雄激素降低。妊娠糖尿病加糖尿病前期筛查项目创建了早期干预途径,延长了患者生命周期的治疗持续时间。与非糖尿病适应症相关的双胍类药物市场份额仍然适度但在上升,反映了不断发展的临床证据。南美的监管档案已经在二甲双胍标签内认识到PCOS管理,开放了公共采购渠道。

保险付费方越来越多地报销生育协议中的二甲双胍,因为相对于促性腺激素而言成本效益高。制药活动将二甲双胍定位为体外受精期间的代谢支持,这一领域正经历两位数的手术增长。长期而言,适应症多样化保障了需求,即使较新的抗高血糖药在经典糖尿病管理中替代单一疗法。

按配方类型分类:固定剂量复方制剂重塑竞争动态

单一疗法片剂仍产生了2024年销售额的52.12%,但固定剂量复方制剂以6.71%的复合年增长率增长,因为临床医生采用互补代谢途径的早期双重靶向。Invokamet和Segluromet说明了将二甲双胍与SGLT-2抑制剂或DPP-IV抑制剂配对如何帮助依从性并确保专利排他性。韩国最近批准的三联片剂结合了西格列汀、达格列净和二甲双胍,反映了快速的配方进展。复方产品的双胍类药物市场规模在2025年估计为63亿美元,商业化受到付费方愿意抵消与血糖控制不良相关住院成本的推动。

配方开发者利用AI驱动的建模来平衡多个活性成分的溶出动力学,克服了先前的生物等效性障碍。由此产生的差异化SKU帮助公司谈判有利的处方集层级,特别是在美国,组合便利性与患者依从性目标产生共鸣。在预测期内,尽管独立二甲双胍存在激烈的仿制药侵蚀,组合产品将代表双胍类药物收入中不断增长的部分。

按销售渠道分类:在质量担忧中在线增长

医院药房占2024年收入的45.32%,受益于批量招标合同和强制性住院分配。在线渠道虽然目前只占一小部分,但随着消费者拥抱家庭配送,显示出8.61%的复合年增长率。认证电子药房与维持温度完整性的快递服务合作,吸引寻求补充便利的慢性使用者。零售连锁店创新混合点击提取模式,在减少客流损失的同时确保处方验证。欺诈网站持续存在,促使双因素认证和区块链序列化倡议。这些保障措施将决定电子商务是否能在不破坏双胍类药物市场信心的情况下实现其增长潜力。

地理分析

亚太地区产生了2024年收入的35.62%,并有望实现8.35%的复合年增长率,这得益于中国的集中采购降低了价格但扩大了销量,以及印度庞大的未治疗糖尿病基础。快速城市化加上生活方式转变提高了诊断率,即使在价格上限下也确保了处方增长。东南亚政府在全民覆盖计划内补贴二甲双胍,强调可负担性而非高端配方。

北美体现了一个价值导向但增长较慢的领域,复杂的付费方青睐提供心肾获益的药物。整合二甲双胍的固定剂量复方制剂保持相关性,但GLP-1受体激动剂越来越多地获得处方集偏好。NDMA召回余波加速了医院管理项目,提高了供应商的文档阈值。尽管销量持平,但由于较高的平均售价,收入保持稳定。

欧洲在创新采用与预算监督之间取得平衡。国家卫生系统谈判基于销量的折扣,但当药物经济学模型证明并发症减少时,报销缓释和复方片剂。EMA批准以患者为中心的治疗方式,如每周胰岛素,扩充了治疗工具箱并鼓励包含二甲双胍的联合方案。

中东和非洲经历糖尿病患病率上升但基础设施多变。海湾合作委员会国家进口高质量品牌,而撒哈拉以南市场依赖捐助者资助的仿制药。由于冷链缺口和假冒渗透,供应安全挑战持续存在。

以巴西为首的南美在SUS系统下见证二甲双胍在妊娠糖尿病协议中的使用增加。价格控制限制了利润率,但公共采购覆盖庞大人口,为合规制造商提供销量确定性。总体而言,区域异质性迫使公司调整包装、价格层级和分销物流,尽管存在局部逆风,但仍维持整体双胍类药物市场扩张。

竞争格局

双胍类药物市场显示出中等集中度。Teva利用全球原料药工厂和强大的申报频率在北美和欧洲获得领先的仿制药份额。默克将西格列汀/二甲双胍排他性延长至2029年,支撑品牌高端定价。GSK通过降低关税风险的本地化生产联盟在新兴市场持有根深蒂固的地位。

Zydus生命科学获得FDA批准的Zituvimet并获得CVS Caremark处方集准入,说明了灵活的仿制药如何渗透利润丰厚的美国复方药物空间[3]Drugs.com, "FDA Approves Zituvimet (sitagliptin and metformin hydrochloride)," Drugs.com。DongKoo Bio & Pharma在韩国的三联药物批准表明区域参与者在奖励差异化的监管框架内的创新能力。

质量领导在NDMA危机后区分供应商。公司投资亚硝胺缓解技术和实时放行测试,以满足更严格的西方进口检查。制造规模仍然是进入的主要障碍,但数字供应链透明度使较小的进入者能够证明合规性。

战略举措包括垂直整合以保障二甲双胍原料药,向关键中间体的向后关联以控制成本,以及与GLP-1专利持有者的共同营销协议,以在多药方案内定位二甲双胍。这种运营卓越、监管能力和合作敏捷性的结合定义了到2030年的竞争力。

双胍类药物行业领导者

-

百时美施贵宝

-

格伦马克制药

-

武田制药

-

赛诺菲

-

默克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:DongKoo Bio & Pharma获得韩国批准Sitaflozinmet,这是一种含有盐酸二甲双胍与达格列净和西格列汀的三联抗糖尿病药物。

- 2025年1月:Zydus生命科学获得CVS Caremark处方集纳入Zituvio、Zituvimet和Zituvimet XR,进入100亿美元的DPP-IV抑制剂复方细分市场。

全球双胍类药物市场报告范围

双胍类药物是一类用于2型糖尿病患者的糖尿病药物。双胍类药物市场按地理区域分割。报告提供上述细分市场的价值(美元)和销量(单位)。

| 二甲双胍 |

| 苯乙双胍 |

| 丁双胍 |

| 即释片 |

| 缓释片 |

| 口服溶液 |

| 2型糖尿病 |

| 糖尿病前期 |

| 多囊卵巢综合征(PCOS) |

| 妊娠糖尿病(GDM) |

| 单一疗法 |

| 固定剂量复方制剂(FDCs) |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按分子分类 | 二甲双胍 | |

| 苯乙双胍 | ||

| 丁双胍 | ||

| 按剂型分类 | 即释片 | |

| 缓释片 | ||

| 口服溶液 | ||

| 按适应症分类 | 2型糖尿病 | |

| 糖尿病前期 | ||

| 多囊卵巢综合征(PCOS) | ||

| 妊娠糖尿病(GDM) | ||

| 按配方类型分类 | 单一疗法 | |

| 固定剂量复方制剂(FDCs) | ||

| 按销售渠道分类 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

双胍类药物市场目前的规模是多少?

双胍类药物市场规模在2025年达到194.4亿美元,预计到2030年增长至218.3亿美元。

哪个地区在双胍类药物消费中领先?

亚太地区占全球收入的35.62%,也是增长最快的地区,到2030年复合年增长率为8.35%。

为什么缓释二甲双胍片剂获得动力?

每日一次给药改善依从性并降低胃肠道副作用,推动缓释形式6.85%的复合年增长率。

NDMA召回如何影响双胍类药物需求?

质量担忧提高了监管审查,并鼓励一些处方医师转向替代类别,短期内将增长减缓约0.7%的复合年增长率影响。

妇女健康在市场扩张中发挥什么作用?

二甲双胍在PCOS和妊娠糖尿病中的使用以7.87%的复合年增长率上升,将其患者基础扩大到传统糖尿病护理之外。

页面最后更新于: