行为和心理健康软件市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

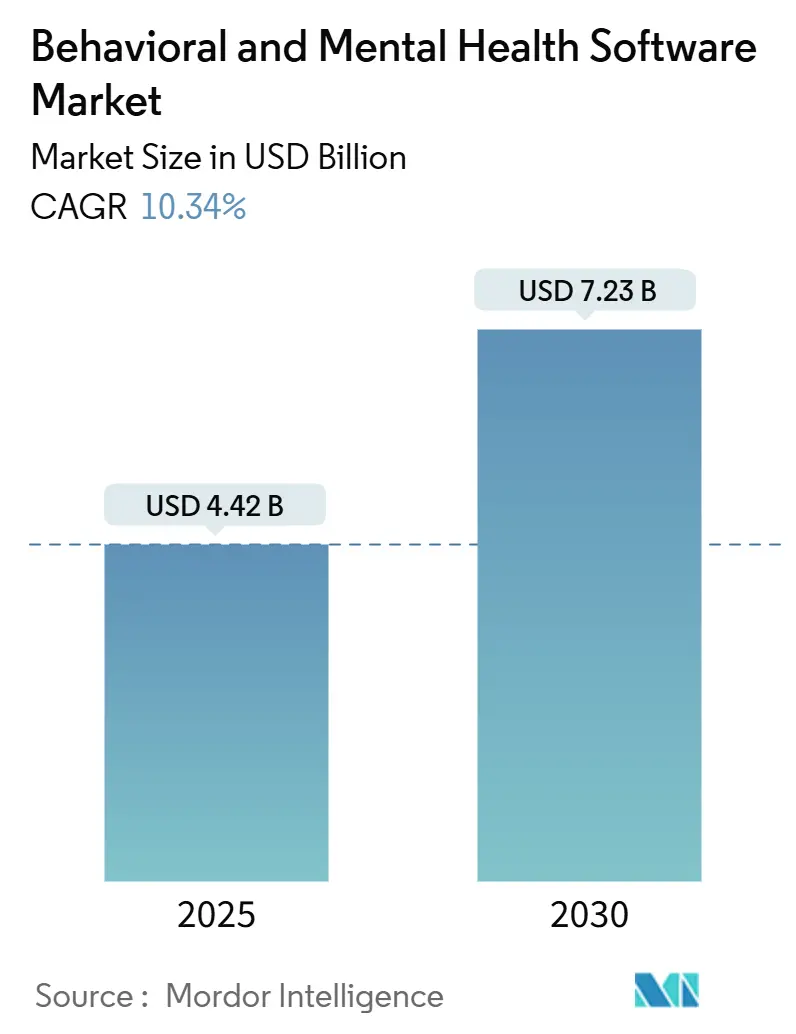

| 市场规模 (2025) | 4.42 十亿美元 |

| 市场规模 (2030) | 7.23 十亿美元 |

| 增长率 (2025 - 2030) | 10.34% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence行为和心理健康软件市场分析

行为和心理健康软件市场规模在2025年达到44.2亿美元,预计到2030年将达到72.3亿美元,以10.34%的复合年增长率推进。在每个服务环境中,支付方、提供方和雇主都在将传统工作流程重新迁移到专用行为工具上,因为AI驱动的分诊、基于测量的护理和自动化文档证明它们可以压缩临床医生的工作量并提高结果。关键推动因素包括永久性远程心理健康报销代码、云成本效率消除了小型诊所的资本壁垒,以及联邦激励措施最终将行为提供者与急性护理同行在电子健康记录补贴方面置于平等地位。与此同时,公众对气候焦虑和工作场所倦怠的日益关注正在将自我护理流量重新导向基于证据的应用程序,从而扩大了嵌入经验证评估和基于认知行为疗法微干预的软件供应商的总可寻址需求。供应商之间的加速整合以及来自私募股权和战略投资者的持续资金流进一步加强了行为和心理健康软件市场的中期扩张论点。

关键报告要点

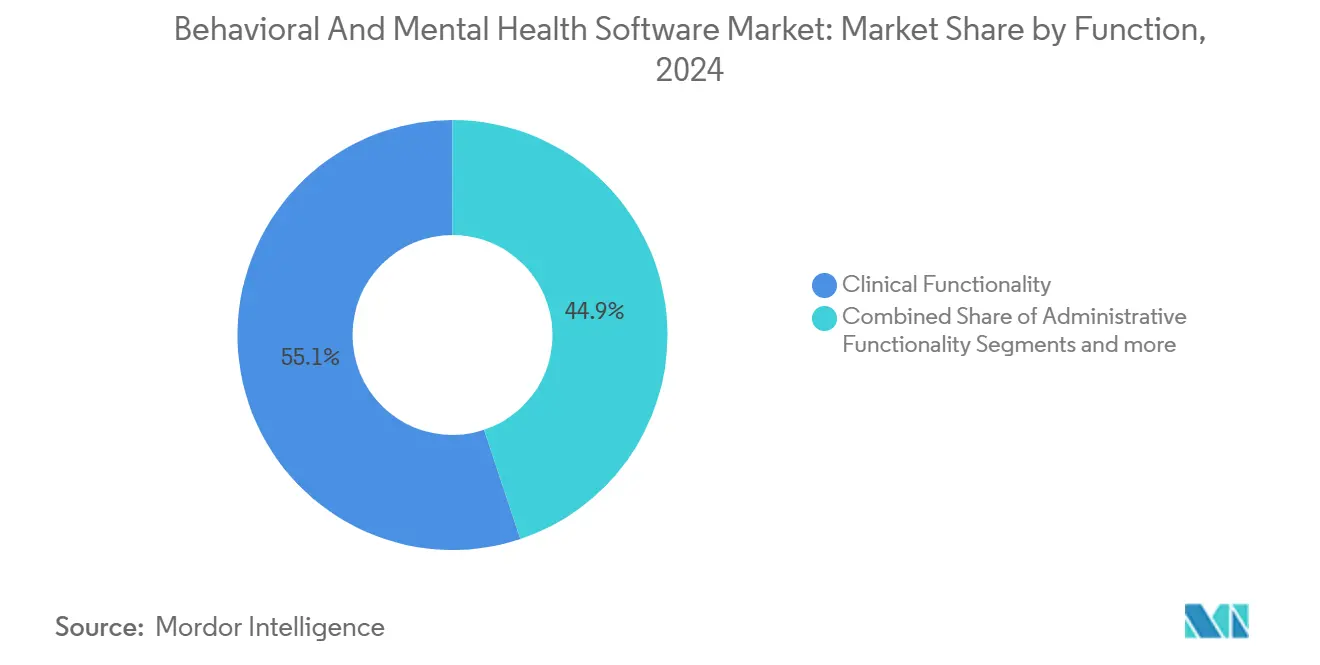

- 按功能分,临床功能在2024年以55.12%的收入份额领先行为和心理健康软件市场,而管理功能预计以11.21%的复合年增长率扩张至2030年。

- 按解决方案分,软件在2024年占行为和心理健康软件市场规模的63.64%;服务细分市场以11.09%的复合年增长率增长最快,持续到2030年。

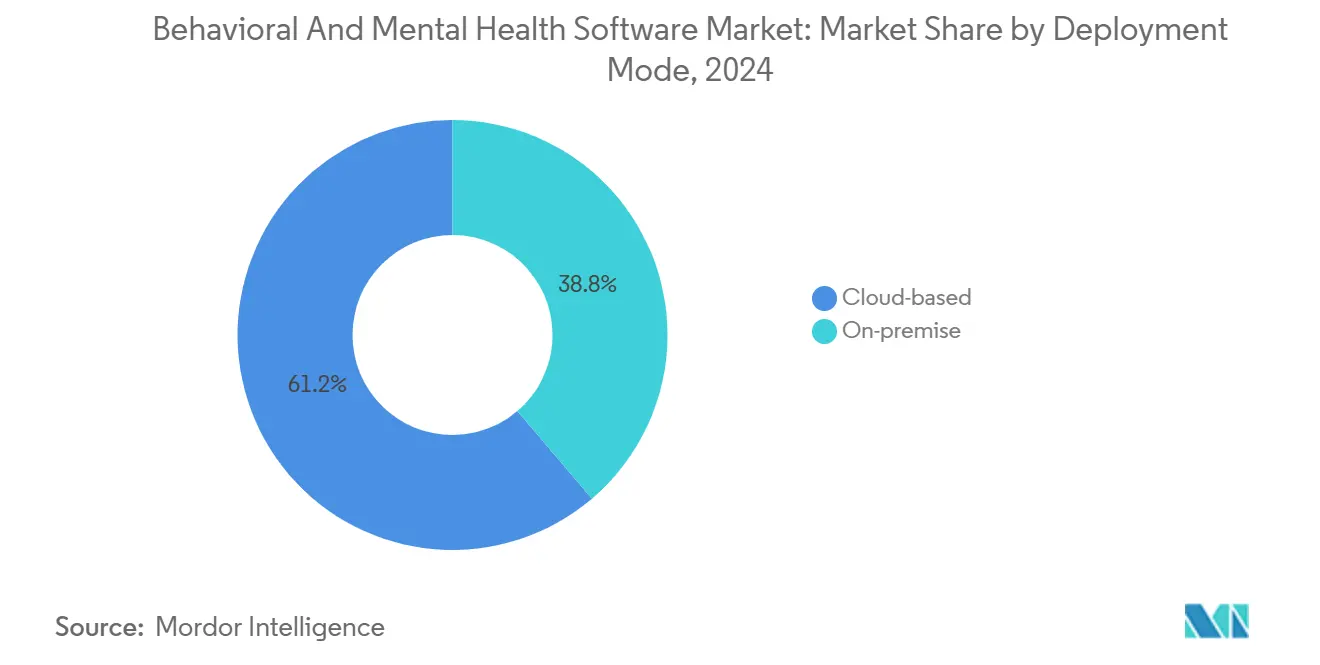

- 按部署模式分,云解决方案在2024年持有61.23%的行为和心理健康软件市场份额,但本地部署预计因主权担忧将以11.23%的复合年增长率增长。

- 按最终用户分,医院在2024年占据43.23%的行为和心理健康软件市场规模,而私人诊所以11.31%的复合年增长率推进至2030年。

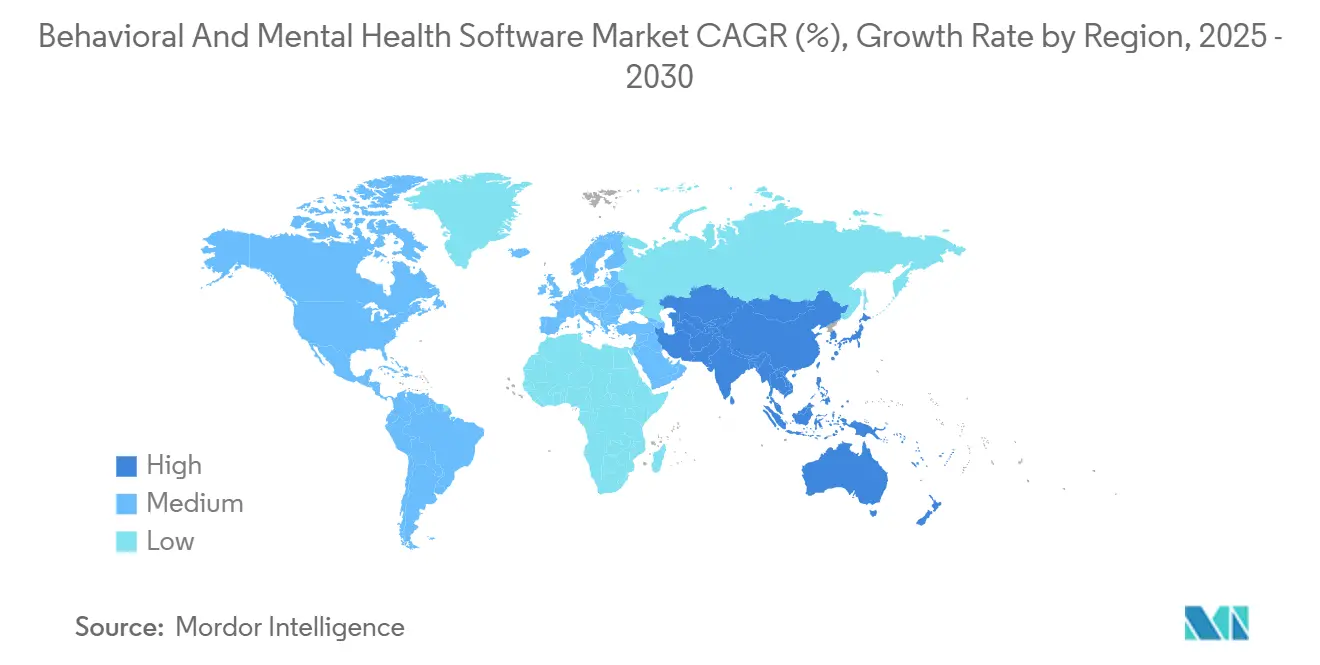

- 按地理位置分,北美在2024年以42.21%的份额占主导地位;亚太地区预计将实现最高的11.42%复合年增长率至2030年。

全球行为和心理健康软件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 压力相关心理健康状况增加 | +2.8% | 全球,在北美和欧洲最强 | 中期(2-4年) |

| 政府资金和行为健康电子健康记录激励措施 | +2.1% | 北美主要,扩展到亚太地区 | 短期(≤2年) |

| 支付方接受和远程心理健康报销 | +1.9% | 北美、欧洲、特定亚太地区 | 中期(2-4年) |

| AI驱动的临床决策支持改善结果 | +1.7% | 全球,发达市场早期采用 | 长期(≥4年) |

| 气候焦虑推动对数字自助工具的需求 | +1.2% | 全球,环保意识强的地区 | 中期(2-4年) |

| 雇主赞助的心理健康平台激增 | +1.5% | 北美和欧洲,在亚太地区新兴 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

压力相关心理健康状况增加

超过26%的美国成年人每年报告可诊断的心理健康状况,这一患病率现在在几个欧洲国家得到反映,推动提供者转向可扩展的数字筛查和护理导航工具 [1]国家卫生IT协调办公室,"2025年行为健康资助机会,"healthit.gov。软件供应商正在打包400多个标准化评估和实时分析,标记气候焦虑、工作场所倦怠和社交媒体引发压力的风险。在亚洲,与心理障碍相关的残疾调整生命年从1990年的4390万跳跃到2019年的6900万,引导对能够分诊大量农村人口的多语言移动应用程序的需求。Intermountain Health部署NeuroFlow的AI风险模型说明了预测评分如何通过在常规初级保健遭遇中识别自杀意念来缩短干预时间。随着这些模块与核心电子健康记录工作流程无缝集成,在企业健康系统和单人诊所中的采用都在加速。总之,这些流行病学和技术趋势扩大了可寻址的行为和心理健康软件市场。

政府资金和行为健康电子健康记录激励措施

美国《改善行为健康信息技术获取法》为CMS报销心理学家、精神病医院和社区心理健康中心采用认证电子健康记录铺平了道路。单独的ONC项目为行为工作流程拨款2000万美元,而SAMHSA资金扩展州医疗补助匹配,用于支持危机响应和远程行为能力的软件。这些举措共同缩小了历史性数字鸿沟,只有6%的专业行为设施使用电子健康记录,而医院的比例为97%。现在,小型诊所可以获得有针对性的补助金以及简化供应商评估和变更管理的技术援助中心 [2]医疗保险和医疗补助服务中心,获取增强的联邦医疗补助匹配率,用于州信息技术支出以改善心理健康和物质使用障碍治疗和护理协调的获取,

medicaid.gov。随着资金流入,供应商看到创纪录的入站RFP量,推动行为和心理健康软件市场的增长。

支付方接受和远程心理健康报销

联合健康集团的2025年收费表编纂了临床心理学家的永久远程行为代码,包括软件必须自动填充的远程生理监测CPT。医疗保险添加了新的行为健康修饰符,大多数美国州在同步远程访问报销方面更接近平等。在欧洲,德国和法国的保险公司引入了与症状评分改善相关的打包支付,推动平台转向结果文档化。因此,供应商嵌入自动编码引擎、事先授权提示和理赔清理以减少拒绝。这种报销清晰度加速了收入获取,增强了扩大行为和心理健康软件市场的投资回报率叙述。

AI驱动的临床决策支持改善结果

Oracle Health的2025年云电子健康记录分层语音命令、环境记录员和预测药物警报,将文档时间减少40%。同行评议试验显示Therabot在四周内实现抑郁症51%和焦虑症31%的症状缓解,而WiseMind的多智能体框架与人类专家相比达到84.2%的诊断准确性。NeuroPal的多模态大语言模型在513名患者的随机对照试验中实现89.1%的依从率,在睡眠质量指标上优于治疗师指导的认知行为疗法。集成基于证据的临床决策支持工具的供应商获得竞争优势,特别是在支付方将奖金与经验证的改善量表联系起来的地方。这些数据点加强了投资者信心并刺激并购,深化了整个行为和心理健康软件市场的能力。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私和网络安全差距 | -1.8% | 全球,在受监管市场最强 | 短期(≤2年) |

| 小型提供者继续使用纸质工作流程 | -1.4% | 全球农村和服务不足地区 | 中期(2-4年) |

| 通用和BH专用电子健康记录之间的互操作性差距 | -1.1% | 北美和欧洲 | 中期(2-4年) |

| 数字治疗报销的不确定平价法律 | -0.9% | 北美,新兴欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

数据隐私和网络安全差距

行为数据带有更高的污名风险,因此违规会引发超大的监管和声誉处罚。FTC对Cerebral的执法突出了跟踪像素滥用,推动供应商采用设备分析、地理围栏同意和零信任架构。欧盟GDPR规则进一步复杂化跨境部署,迫使实施细粒度数据最小化和"被遗忘权"工作流程。许多小型诊所缺乏24/7监控的网络预算,使他们犹豫是否将敏感图表迁移到云堆栈。因此,在隐私疑虑仍未解决的地方,近期行为和心理健康软件市场扩张放缓。

小型提供者继续使用纸质工作流程

只有30%的行为临床医生使用电子健康记录,而基于办公室的医生为74%,农村诊所滞后最多。障碍包括前期许可费用、培训疲劳和对切换期间生产力下降的担心。研究表明,低计算机素养、警报疲劳和繁琐模板会破坏采用,除非供应商定制界面并资助实践培训。在成本下降版本和小额补助金补贴到达这一群体之前,行为和心理健康软件市场将在数千个小型诊所中渗透不足。

细分分析

按功能:临床功能推动核心采用

临床模块获得2024年55.12%的收入,支撑每个现代部署决策。这种主导地位源于临床医生每天依赖的电子图表、医嘱集和综合护理计划。Oracle Health的环境文档将记录时间减少40%,说明了为什么提供者将平台选择锚定在临床深度上。管理附加组件以11.21%的复合年增长率增长最快,因为诊所寻求自动化入院、转诊路由和事先授权检查。收入周期小工具进一步吸引追求清洁理赔率的买家。由于综合套件现在将进展记录与入院问卷和计费编辑结合起来,交叉销售提升在整个行为和心理健康软件市场中保持强劲。

内联分析和AI分诊进一步提高临床价值。NeuroFlow的风险引擎综合PHQ-9、生命体征和社会决定因素来标记自杀风险,让护理团队更早干预。人群健康仪表板按邮政编码映射抑郁症患病率,指导补助申请。随着精确测量与报销挂钩,临床功能的份额将在2030年前保持行为和心理健康软件市场规模的一半以上。与此同时,管理自动化从从电子表格转型的服务不足的单人诊所中获得新资金。

备注: 购买报告时可获得所有单个细分的细分份额

按解决方案:集成软件领先,服务加速

软件维持2024年63.64%的支出,因为健康系统标准化统一技术堆栈。买家偏爱单一供应商套件,这些套件整合点解决方案并消除API维护。然而,专业服务收入以11.09%的复合年增长率趋势,受工作流程重新设计需求和监管报告设置推动。供应商通过将DSM-5模板映射到FHIR资源、培训员工和保护云配置的咨询参与来实现货币化。

移动应用程序通过将护理扩展到诊所墙外来增加粘性。特定条件工具推送每日认知行为疗法提醒,而测量日记直接反馈到临床医生仪表板进行及时干预。随着客户成功团队优化参与遥测,订阅续订攀升,扩大总合同价值。因此,混合软件加服务捆绑现在主导RFP评分,深化整个行为和心理健康软件行业的钱包份额。

按部署模式:云占主导,但本地部署找到利基

云占2024年61.23%的安装,受弹性计算、自动扩展和简化补丁推动。70%的提供者IT领导已经在云中运行至少一个任务关键工作负载,94%会向同行推荐迁移。Oracle的自主盾牌简化医院提升和转移,为超过1,000个电子健康记录客户提供主动违规分析和持续合规强化 [3]美国卫生与公众服务部,HIPAA和云计算指南,

hhs.gov。

然而,在数据主权或第2部分担忧胜过云优势的地方,本地部署每年增长11.23%。物质滥用中心通常偏好具有气隙备份的本地保险库。混合产品出现-计算保持本地而分析在强化云中运行-提供监管妥协。这种分化意味着供应商必须维护双重部署路线图,在行为和心理健康软件市场中维持选择。

按最终用户:医院保持领先,私人诊所激增

医院在2024年保持43.23%的支出,得益于企业电子健康记录刷新周期和精神病科部署。他们珍视强大的跨部门互操作性和企业分析。相反,私人诊所-通常是5名临床医生的团体-显示最剧烈的11.31%复合年增长率。每个临床医生200美元以下的订阅计划和交钥匙云供应降低了障碍。《行为健康信息技术协调法》中的补助金每年向这一层级注入2000万美元,催化首次买家。

社区诊所也受益于SAMHSA资金,在初级保健电子健康记录之上分层远程精神病学模块以扩大获取。随着解决方案变得模板驱动和移动友好,甚至单独的咨询师也采用数字记录和结果仪表板,将技术更深入地扩散到行为和心理健康软件行业。

地理分析

北美占据2024年42.21%的收入,得益于联邦报销清晰度和持续的补助管道。CMS的2025年医师费用表解锁了软件平台为计费合规自动化的新护理协调修饰符。利用增强医疗补助匹配率的州部署危机热线分诊工具和实时床位登记,在公共网络中嵌入软件。Oracle在纳什维尔的120万平方英尺园区标志着科技巨头对区域数字健康需求的长期押注。

亚太地区是增长最快的地区,2030年前复合年增长率为11.42%。自1990年以来,心理障碍残疾调整生命年激增57%,到2030年,印度和中国未治疗病症造成的GDP拖累可能超过9万亿美元。政府通过移动优先框架做出回应;APEC数字中心促进基于FHIR的初级保健整合以传播筛查协议。八类心理健康移动应用程序主导区域下载榜单,反映语言和文化定制需求。COVID-19加速了远程健康正常化,但获取不平等仍然存在,需要离线能力应用程序和低带宽区域的短信签到。本地化用户体验并与电信公司合作的供应商在行为和心理健康软件市场区域深化时获得份额。

欧洲表现出稳定但适度的采用。GDPR要求隐私设计,提高同意编排复杂性,但也在最终用户中建立信任。几个国家卫生服务资助阶梯护理数字治疗,刺激供应商发布同行评议证据。多语言构建和严格的CE标记过程延长了启动时间线,但一旦获得批准,报销大批量清算,产生持久收入。中东和非洲在海湾国家看到心理健康预算上升,而南美利用云平台跨越资本基础设施差距。总的来说,地理多元化在整个行为和心理健康软件市场中缓冲货币和政策风险。

竞争格局

市场仍然适度分散,尽管整合加速。Oracle以283亿美元收购Cerner创造了规模,但也产生了集成障碍,导致一些客户转向Epic,Epic在2024年新增176家医院和29,399张床位。Teladoc收购UpLift将BetterHelp扩展到更高敏锐度治疗,反映了远程医疗巨头加上专业行为能力的趋势。NeuroFlow收购Owl打造了现在覆盖1700万生命的基于测量的护理平台。

AI功能区分下一代产品。Oracle嵌入环境记录员和预测标记,而小型进入者推出无缝升级到临床医生仪表板的聊天机器人分诊。Mentaily为LIV评估机器人获得300万美元种子轮资金,突显投资者对早期诊断AI的胃口。供应商还竞相通过细粒度同意引擎和患者控制数据保险库解决42 CFR第2部分隔离。

空白创新专注于气候焦虑模块、雇主投资回报率分析和文化适应性认知行为疗法内容。与支付方和雇主的渠道伙伴关系重塑进入市场经济学,偏爱能够证明理赔成本抵消的供应商。因此,行为和心理健康软件市场奖励临床验证、可互操作和以合规为中心的平台,而不是传统功能清单。

行为和心理健康软件行业领导者

-

BestNotes

-

WELLIGENT, INC.

-

Accumedic Computer Systems Inc.

-

Credible a part of Qualifacts Systems, LLC.

-

TELUS Health

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Healthcare Triangle以570万美元收购Niyama Healthcare和Ezovion Solutions,扩大其在印度、东南亚和欧洲的AI和云足迹。

- 2025年5月:Mentaily完成300万美元融资以推进LIV,一个AI驱动的心理健康评估工具。

- 2025年4月:Teladoc Health以3000万美元收购UpLift,为其BetterHelp部门增加1,500名专业人士和1亿覆盖生命。

- 2025年3月:April Health和Wysa合并以扩大对混合数字行为医疗的获取。

全球行为和心理健康软件市场报告范围

行为/心理健康软件用于记录和管理患者的行为、认知和成瘾数据。该软件还完成计费、预约和床位管理,这有助于组织平稳运行。行为/心理健康软件通常设计用于管理与诊所和医院实践相关的临床、管理和运营任务。

行为/心理健康软件市场按功能(临床功能(临床决策支持、护理计划/健康管理和其他临床功能)、管理功能(患者/客户调度、案例管理、其他管理功能)和财务功能(收入周期管理、应付账款/总账和其他财务功能))、解决方案(软件(集成和独立软件)和服务)、最终用户(社区诊所、医院、私人诊所和其他最终用户)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| 临床功能 | 电子健康记录 |

| 临床决策支持 | |

| 护理计划/人群健康 | |

| 其他临床功能 | |

| 管理功能 | 患者调度 |

| 案例管理 | |

| 其他管理功能 | |

| 财务功能 | 收入周期管理 |

| 应付账款/总账 | |

| 其他财务功能 |

| 软件 | 集成套件 |

| 独立模块 | |

| 移动应用程序 | |

| 服务 |

| 基于云 |

| 本地部署 |

| 社区诊所 |

| 医院 |

| 私人诊所 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按功能 | 临床功能 | 电子健康记录 |

| 临床决策支持 | ||

| 护理计划/人群健康 | ||

| 其他临床功能 | ||

| 管理功能 | 患者调度 | |

| 案例管理 | ||

| 其他管理功能 | ||

| 财务功能 | 收入周期管理 | |

| 应付账款/总账 | ||

| 其他财务功能 | ||

| 按解决方案 | 软件 | 集成套件 |

| 独立模块 | ||

| 移动应用程序 | ||

| 服务 | ||

| 按部署模式 | 基于云 | |

| 本地部署 | ||

| 按最终用户 | 社区诊所 | |

| 医院 | ||

| 私人诊所 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

行为和心理健康软件市场的当前规模是多少?

行为和心理健康软件市场规模在2025年达到44.2亿美元,预计到2030年攀升至72.3亿美元。

哪个功能细分占最大支出份额?

临床功能占最大的55.12%份额,由核心电子健康记录、护理计划和决策支持工具驱动。

亚太市场增长多快?

亚太地区预计到2030年以11.42%的复合年增长率扩张,因为政府扩大数字心理健康基础设施和移动应用程序采用。

为什么私人诊所现在更快采用软件?

有针对性的联邦补助金、每个临床医生200美元以下的云订阅模式和简化的用户界面正在降低小型诊所的障碍,推动该细分市场11.31%的复合年增长率。

人工智能在新行为健康平台中扮演什么角色?

AI现在为环境文档化、风险分层和聊天机器人分诊提供动力,在对照试验中产生文档化的30-50%症状缓解,并将临床医生文书工作减少多达40%。

数据隐私担忧是否正在减缓市场增长?

是的,备受瞩目的违规和GDPR等严格法规造成采用犹豫,在更强大的安全框架成为标准之前,估计从市场整体复合年增长率中减去1.8个百分点。

页面最后更新于: