电池储能系统(BESS)市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 89.89 十亿美元 |

| 市场规模 (2030) | 198.88 十亿美元 |

| 增长率 (2025 - 2030) | 17.56% CAGR |

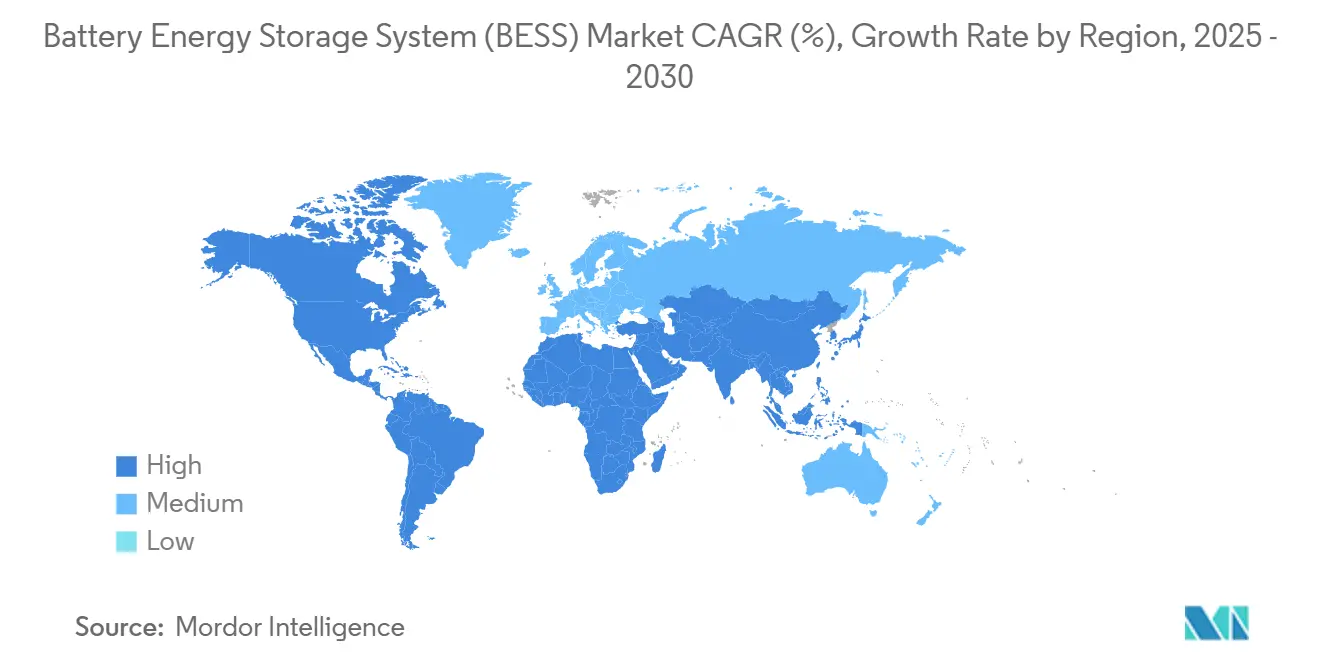

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

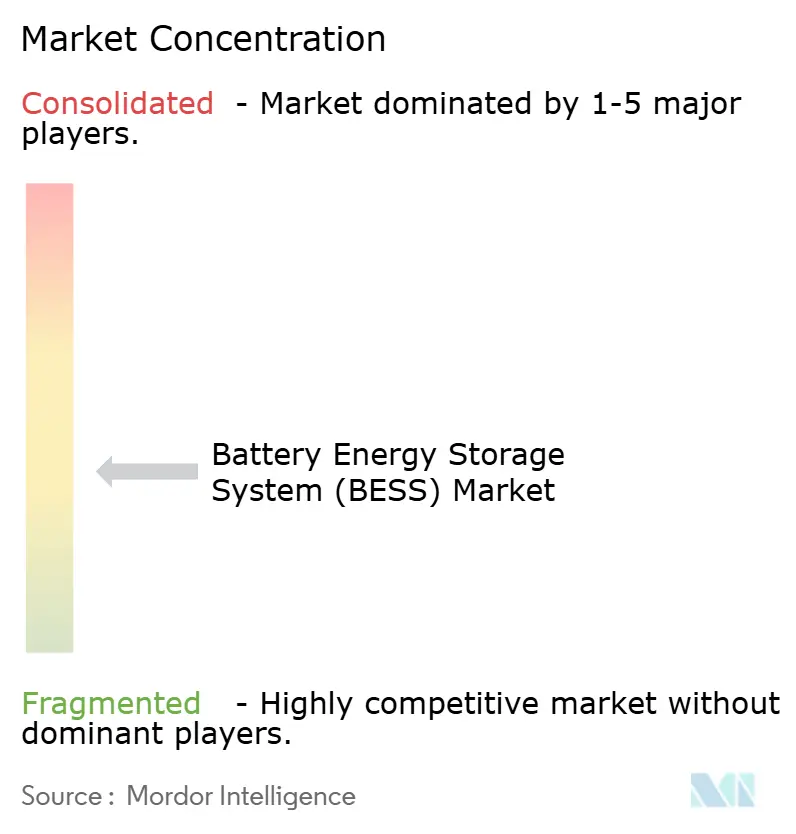

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力电池储能系统(BESS)市场分析

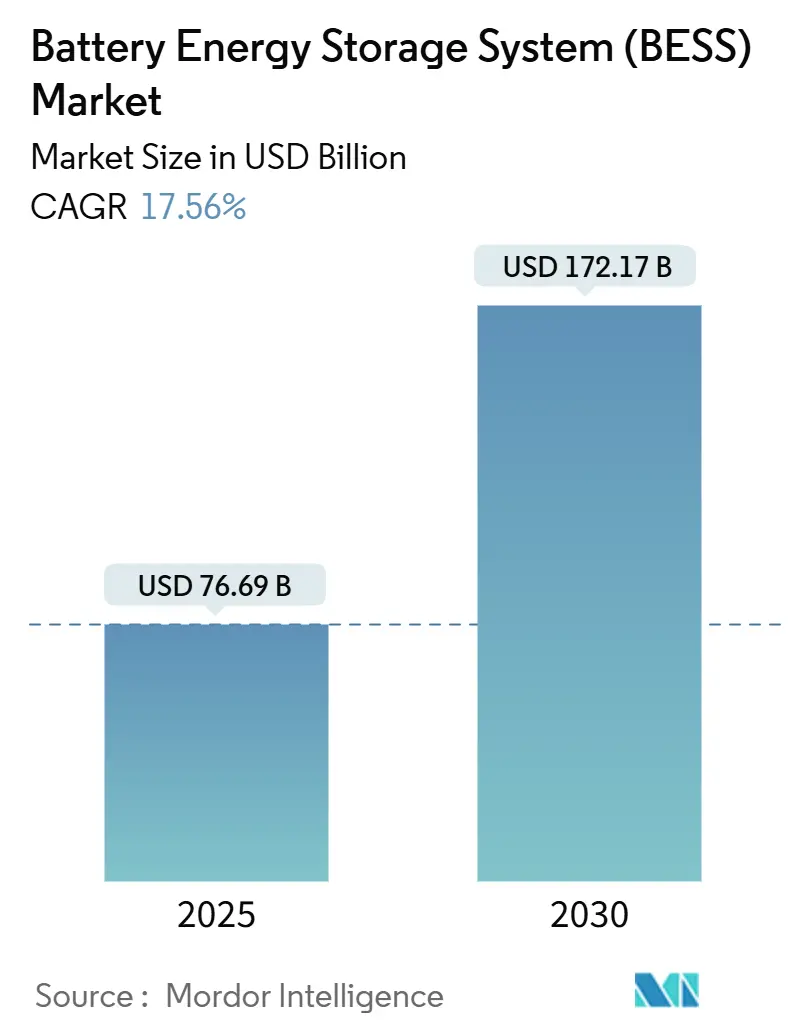

电池储能系统市场规模预计在2025年为766.9亿美元,预计到2030年将达到1,721.7亿美元,在预测期(2025-2030年)内复合年增长率为17.56%。

锂离子电池成本的快速下降、支持性采购指令以及不断增长的电网现代化支出正在将大规模储能从小众可靠性工具转变为主流基础设施。美国《通胀削减法案》和欧盟《净零工业法案》等政策利好已锚定多吉瓦项目储备,而构网型逆变器要求正在扩大超越能源套利的收入来源。同时,澳大利亚和智利太阳能加储能购电协议(PPA)的价格平价证明,四小时电池可以以具有竞争力的价格提供坚实的晚间峰值供应。不断增长的数据中心电力需求和政治驱动的供应链回岸进一步强化了该行业的发展势头。

关键报告要点

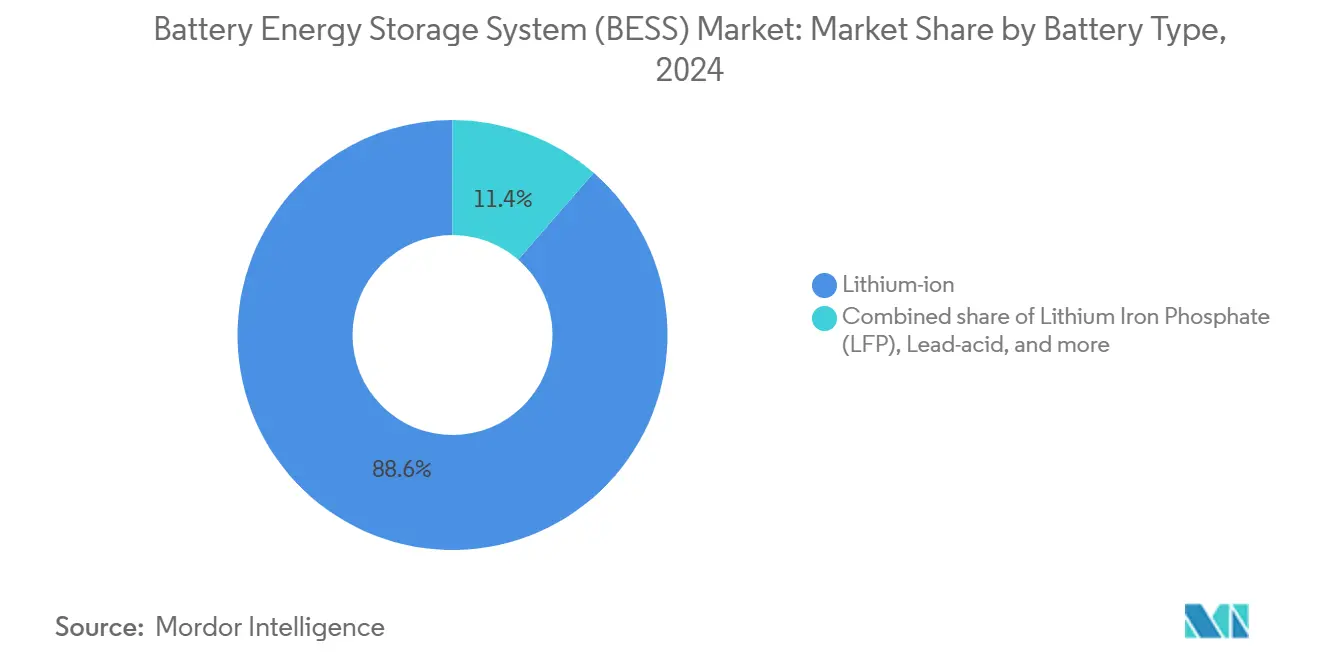

- 按电池类型,锂离子在2024年占据电池储能系统市场88.6%的份额,而磷酸铁锂(LFP)预计到2030年将以19%的复合年增长率扩张。

- 按连接类型,并网装置在2024年占电池储能系统市场78%的份额;离网应用是增长最快的细分市场,复合年增长率为18.5%。

- 按组件,电池组和机架在2024年占收入份额的63%;能源管理软件发展最快,复合年增长率为20%。

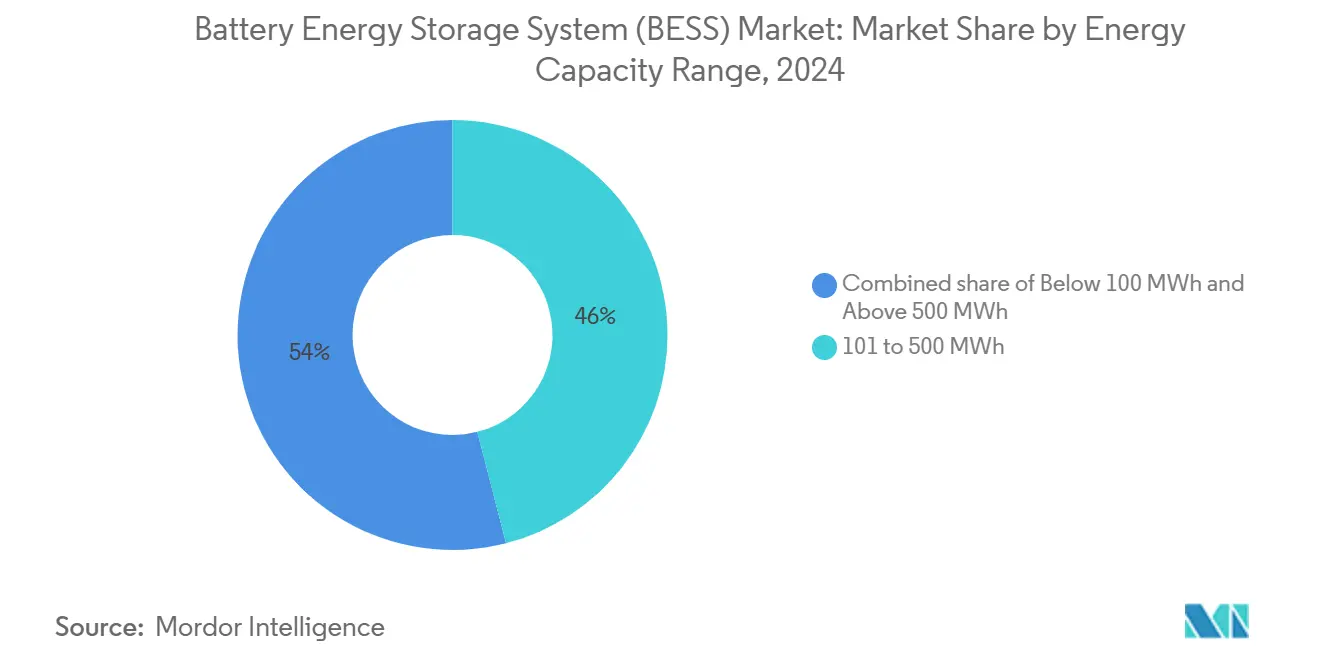

- 按能量容量范围,容量为101-500 MWh的项目在2024年占电池储能系统市场规模的46%,而500 MWh以上的装置预计将以18.2%的复合年增长率领先增长。

- 按终端用户应用,公用事业规模系统在2024年占电池储能系统市场规模的57%,而住宅部署预计到2030年将以19.5%的复合年增长率增长。

- 按地区,亚太地区在2024年占电池储能系统市场份额的50.4%,而中东和非洲地区预计到2030年将以19.5%的复合年增长率扩张。

全球电池储能系统(BESS)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国、中国和欧盟公用事业规模采购指令加速吉瓦级订单 | +3.2% | 北美、中国、欧盟 | 中期(2-4年) |

| 构网型逆变器要求释放协同配置价值堆栈 | +2.8% | 全球,澳大利亚、荷兰早期收益 | 短期(≤2年) |

| 澳大利亚和智利光伏加储能购电协议价格平价 | +2.1% | 澳大利亚、智利,溢出至拉美 | 中期(2-4年) |

| 欧盟和美国电池供应链法案创造国内制造拉动效应 | +1.9% | 北美和欧盟 | 长期(≥4年) |

| 北美数据中心和人工智能负载增长推动4小时储能需求 | +1.7% | 北美,扩展至亚太 | 短期(≤2年) |

| 亚洲二手电动汽车电池可用性降低资本支出 | +1.4% | 亚太核心,溢出至中东非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国、中国和欧盟的公用事业规模采购指令

强制采购正在重塑开发格局。加利福尼亚州的长时储能招标目标为2GW,中国电力招标寻求16GWh,韩国授予540MW/3,240MWh,为开发商提供收入和银行融资可行性的可见性(1)活力 贮存 News Staff, "California approves 2 GW long-duration 贮存 目标," 太阳的 媒体, 活力-贮存.news。在欧洲,《净零工业法案》激励国内内容,而中国最近的改革取消了刚性分配规则,让市场基本面指导经济性。此类项目降低了融资成本,并将量引导至满足电网服务性能保证的合格集成商。

构网型逆变器采用释放协同配置价值

从跟网型到构网型架构的转变让电池能够提供合成惯量和电压支持,这些服务历史上由电网运营商从同步发电采购。Transgrid的研究显示4.8GW的构网型需求,Fluence在澳大利亚的300MW项目突出了商业可行性。欧洲运营商TenneT预见到2030年5.2-12.7GW的储能,强调了广泛的适用性。来自惯量产品的额外收入和加强的并网条款改善了项目经济性,有利于太阳能储能混合发展。

澳大利亚和智利的光伏加储能购电协议价格平价

配备太阳能的四小时电池现在能够满足曾经由燃气调峰电厂主导的晚间峰值电价。澳大利亚的容量投资计划为可调度可再生能源保证底价,而智利的容量支付改革奖励混合资产。在加利福尼亚州,98%的拟建太阳能项目是混合项目;示范效应加速了类似高辐照市场的储能采用。

欧盟和美国供应链法案催化国内制造

《通胀削减法案》的信贷和欧盟立法正在推动宣布的1,500亿美元北美电池工厂和数十个欧洲超级工厂计划。Fluence的犹他州模块工厂和LG新能源的俄亥俄州综合体说明了友岸化趋势。虽然回岸提高了近期组件成本,但它减轻了与中国在石墨加工领域90%主导地位相关的地缘政治风险。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 印尼和非洲锂和石墨加工瓶颈 | -2.3% | 全球,集中在印尼、非洲 | 中期(2-4年) |

| 消防安全规范收紧(UL-9540A,NFPA-855)推高电站辅助设施成本 | -1.8% | 北美,向全球扩展 | 短期(≤2年) |

| 美国独立系统运营商长期并网队列延迟前表计项目收入 | -1.5% | 北美 | 中期(2-4年) |

| 高利率环境压缩商户收入堆栈 | -1.2% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

锂和石墨加工瓶颈

中国加工全球90%的石墨,印尼的镍出口禁令推动国内精炼,引入集中风险(2)Henry Sanderson, "中国 tightens 石墨 export 控制," 金融的 Times, ft.com。材料短缺威胁着电池生产,正值多吉瓦拍卖激增之时。Group14等初创公司正在试点富硅阳极,但商业量仍需数年时间。回收项目可以缓解初级需求,但物流障碍限制了对需要高纯度输入的公用事业规模项目的即时影响。

UL-9540A和NFPA-855下的消防安全规范收紧

在几起备受瞩目的事件之后,美国司法管辖区要求全尺寸热失控测试、专用灭火系统和更大的分离距离。合规推高了电站辅助设施成本,并在空间受限的场地延长了许可时间。虽然增加的费用可能会拖慢某些表后部署,但更严格的规范增强了保险公司信心,为更广泛的机构采用铺平道路,减轻长期声誉风险。

细分分析

按电池类型:市场转向更安全的化学

锂离子在2024年保持88.6%的电池储能系统市场份额。然而,LFP的成本和热稳定性优势推动其19%的复合年增长率,比亚迪2024年40GWh装机量就是例证。NMC化学在能量密度重要的地方仍然相关,而钒液流和钠离子技术在长时或高循环用途中吸引小众兴趣。锂离子变体的电池储能系统市场规模预计将扩大,因为规模化降低了每千瓦时成本。化学多样化降低了供应链风险,为项目融资开辟了资产特定对冲结构。

实施策略因地区而异。中国企业提供超低价LFP机架,欧洲公用事业测试钠离子的冷天气韧性,美国电网运营商试点锌溴液流电池进行八小时服务。这些并行路径说明化学选择越来越根据工作循环而非一刀切范式进行优化。

备注: 购买报告后可获得所有个别细分市场的细分份额

按连接类型:并网主导与微电网加速

并网系统占2024年部署的78%,得益于标准化并网和强劲的商户收入机会支持。然而,由于农村电气化和工业韧性要求,离网细分市场正以18.5%的复合年增长率加速(3)Institute 为了 活力 Economics 和 金融的 分析, "巴基斯坦 贮存 import 前景," ieefa.org。巴基斯坦到2030年8.75GWh的进口预测代表了绕过薄弱国家基础设施的微电网新兴市场需求。

在并网和孤岛模式之间切换的混合配置是一个上升的子集,为客户提供需求费用减少加备用电源。这些灵活资产通过虚拟电厂聚合参与批发市场,这一趋势现在在几个美国独立系统运营商的电价更新中得到体现。

按组件:硬件规模,软件价值

电池组和机架占2024年收入的63%,反映原材料密集度。然而,能源管理软件是增长最快的组件,复合年增长率为20%,因为机器学习算法释放多服务收入堆栈。分配给EMS的电池储能系统市场规模预计将扩大,因为资产所有者发现调度优化比增量硬件升级更能提高净现值。

集成商现在捆绑预测性维护、节点价格预测和健康状态分析,模糊了软件和服务之间的界限。垂直整合策略--LG新能源的"电池到系统"模式或特斯拉的Autobidder平台--寻求终身客户锁定。

按能量容量范围:中等规模甜点,吉瓦前沿

容量为101-500 MWh的装置在2024年占部署的46%。公用事业看重这个区间的变电站级支持和可管理的建设时间线。超过500 MWh的项目虽然只占2024年容量的16%,但基于采购指令和成本经济性正以18.2%的复合年增长率扩张。

>500 MWh级别的电池储能系统市场份额预计将加速,因为开发商追求更少、更大的招标以简化许可和融资。然而,吉瓦时项目需要与输电运营商的复杂协调,如果控制系统滞后,可能会影响当地电网稳定性,强化了构网型功能的重要性。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户应用:公用事业领导地位中住宅激增

公用事业规模资产提供了2024年收入的57%,但住宅系统预计到2030年将以19.5%的复合年增长率增长,由屋顶太阳能渗透率超过20%的欧洲市场引领。上网电价的变异性和对自消费的追求推动了家庭采用。电池储能系统行业还看到商业和工业用户利用储能进行削峰和电能质量保证。

激励结构各不相同:德国提供投资补贴,日本提供容量市场支付,美国几个州允许需求响应注册。产品设计同样有差异,家庭使用可堆叠的5-15 kWh模块,配电级公用事业客户使用集装箱式2-4 MWh单元。

地理分析

亚太地区在2024年保持50.4%的份额,由中国每年翻倍的7000万千瓦装机容量推动。印度通过SECI的1GW/2GWh拍卖达到拐点,日本的1.67GW容量市场奖励验证了储能在容量充足性中的作用。韩国推进了540MW招标,LG新能源向欧洲和日本出口多吉瓦时系统,强调了该地区的制造实力。

中东和非洲是增长最快的地区,复合年增长率为19.5%。沙特阿拉伯与阳光电源的7.8GW合作伙伴关系和埃及由非洲开发银行融资的200MWh项目说明了大规模承诺(4)非洲 发展 银行 活力 Division, "AfDB 资金 埃及's 200 MWh 太阳的-电池 杂交种," afdb.org。南非的1GW奖励突出了储能如何解决慢性电网不稳定性。此外,阿联酋将19GWh与5.2GW太阳能电站整合,开创了沙漠气候中的基荷可再生能源。

北美和欧洲继续保持高绝对量。美国拥有1,000亿美元的宣布投资,但2,600GW项目面临四年并网队列。欧洲的《净零工业法案》寻求供应链本土化,但超过一半的宣布超级工厂面临融资延迟。地区政策多样性--英国的容量市场、意大利的车队指令和加拿大的生产信贷--产生了复杂开发商套利的收入模式拼图。

竞争格局

市场适度分散。Fluence在2025年公布了51亿美元的积压订单,利用项目执行资质和专有投标软件。比亚迪的成本导向策略用低价LFP机架充斥亚洲招标,挑战西方集成商。中国电力等中国国有企业集团提交多吉瓦投标,重新定义全球价格底线。

垂直整合正在兴起。LG新能源在长期服务协议下捆绑电池、机架和软件。特斯拉通过上海工厂扩大Megapack产能,通过企业购电合同锁定承购。新进入者瞄准差异化利基:Natron 活力为数据中心支持钠离子,而ESS Inc.为八小时应用商业化铁液流化学。

软件正成为关键战场。供应商营销人工智能驱动的调度平台,预测节点拥塞,在毫秒内调节频率,并通过自适应循环延长电池寿命。缺乏专有代码的集成商在硬件商品化时面临利润侵蚀风险。战略联盟--Fluence与亚马逊网络服务或阳光电源与华为数字能源--强调了能源和云计算的融合。

电池储能系统(BESS)行业领导者

-

宁德时代新能源科技股份有限公司(CATL)

-

比亚迪股份有限公司

-

特斯拉公司

-

LG新能源有限公司

-

三星SDI株式会社

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:阳光电源接到东芝能源系统订单,为SGET札幌提供100 MW/351 MWh系统,这是日本最大的储能项目之一。

- 2025年5月:三星物产根据澳大利亚《环境保护和生物多样性保护法》为新南威尔士州320 MWh BESS提交计划。

- 2025年4月:LG新能源赢得与欧姆龙价值1万亿韩元的合同,为日本提供超过2 GWh LFP电池。

- 2025年3月:Gentari为澳大利亚172 MW/408 MWh混合项目选择Fluence的人工智能平台

全球电池储能系统(BESS)市场报告范围

电池储能系统(BESS)是可充电电池,可以存储来自不同来源的能量并在需要时放电。BESS由一个或多个电池组成,可以平衡电网,提供备用电源,并增强电网稳定性。BESS使来自太阳能和风能等可再生能源的能量能够被存储,并在消费者需要电力时放电。

电池储能系统市场按类型、应用和地理区域进行细分。市场按类型细分为锂离子电池、铅酸电池、镍氢电池和其他类型。按应用,市场细分为住宅和商业及工业。该报告还涵盖主要地区的市场规模和预测。

每个细分市场的市场规模和预测基于收入(美元)。

| 锂离子 |

| 磷酸铁锂(LFP) |

| 镍锰钴(NMC) |

| 铅酸 |

| 其他[液流电池(钒、锌溴),钠基(硫化钠、钠离子)] |

| 并网(公用事业互联) |

| 离网(微电网、混合) |

| 电池组和机架 |

| 功率转换系统(PCS) |

| 能源管理软件(EMS) |

| 电站辅助设施和服务 |

| 100 MWh以下 |

| 101到500 MWh |

| 500 MWh以上 |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 北欧国家 | |

| 俄国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 印尼 | |

| 越南 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按电池类型 | 锂离子 | |

| 磷酸铁锂(LFP) | ||

| 镍锰钴(NMC) | ||

| 铅酸 | ||

| 其他[液流电池(钒、锌溴),钠基(硫化钠、钠离子)] | ||

| 按连接类型 | 并网(公用事业互联) | |

| 离网(微电网、混合) | ||

| 按组件 | 电池组和机架 | |

| 功率转换系统(PCS) | ||

| 能源管理软件(EMS) | ||

| 电站辅助设施和服务 | ||

| 按能量容量范围 | 100 MWh以下 | |

| 101到500 MWh | ||

| 500 MWh以上 | ||

| 按终端用户应用 | 住宅 | |

| 商业和工业 | ||

| 公用事业 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 印尼 | ||

| 越南 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

电池储能系统市场在2025年价值多少?

该市场在2025年价值766.9亿美元。

电池储能系统市场预计增长多快?

预计以17.56%的复合年增长率扩张,到2030年达到1,721.7亿美元。

哪种电池化学增长最快?

磷酸铁锂(LFP)是增长最快的化学,到2030年复合年增长率为19%。

哪个地区目前主导市场,哪个增长最快?

亚太地区占2024年收入的50.4%,而中东和非洲预计以19.5%的复合年增长率增长最快。

哪些政策推动市场扩张?

关键驱动因素包括公用事业规模采购指令、美国《通胀削减法案》和欧盟《净零工业法案》,所有这些都支撑了多吉瓦项目储备。

部署的主要障碍是什么?

锂和石墨加工的供应链约束以及更严格的消防安全规范(UL-9540A,NFPA-855)是主要限制因素,为新项目增加了成本和复杂性。

页面最后更新于: