汽车座椅市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 73.96 十亿美元 |

| 市场规模 (2030) | 87.88 十亿美元 |

| 增长率 (2025 - 2030) | 3.55% CAGR |

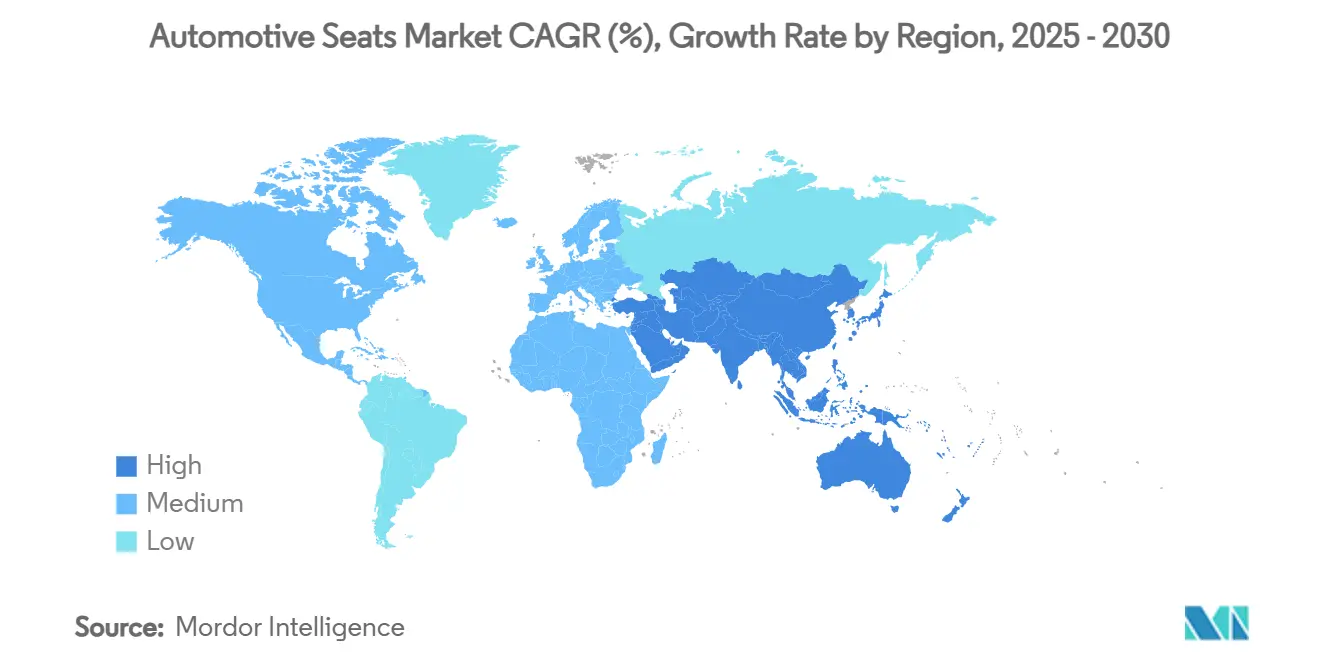

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

汽车座椅市场分析 - 睿报智研

汽车座椅市场规模在2025年价值714.5亿美元,预计到2030年将达到850.7亿美元,反映出稳定的3.55%复合年增长率。随着电气化、自动驾驶功能以及对高端舒适性偏好的上升推动座椅框架、座垫和电子系统的重新设计,增长保持积极态势。汽车制造商继续指定更轻的结构来抵消电池重量,而消费者青睐电动、通风和按摩功能,这些功能提升了平均售价。原材料价格波动和严格的安全法规给整个价值链带来成本压力,但由于与车辆项目的深度集成,一级供应商仍保持定价优势。亚太地区在需求量和技术采用方面处于领先地位,因为中国、印度和日本的工厂为内燃机和电动平台扩大产能。

关键报告要点

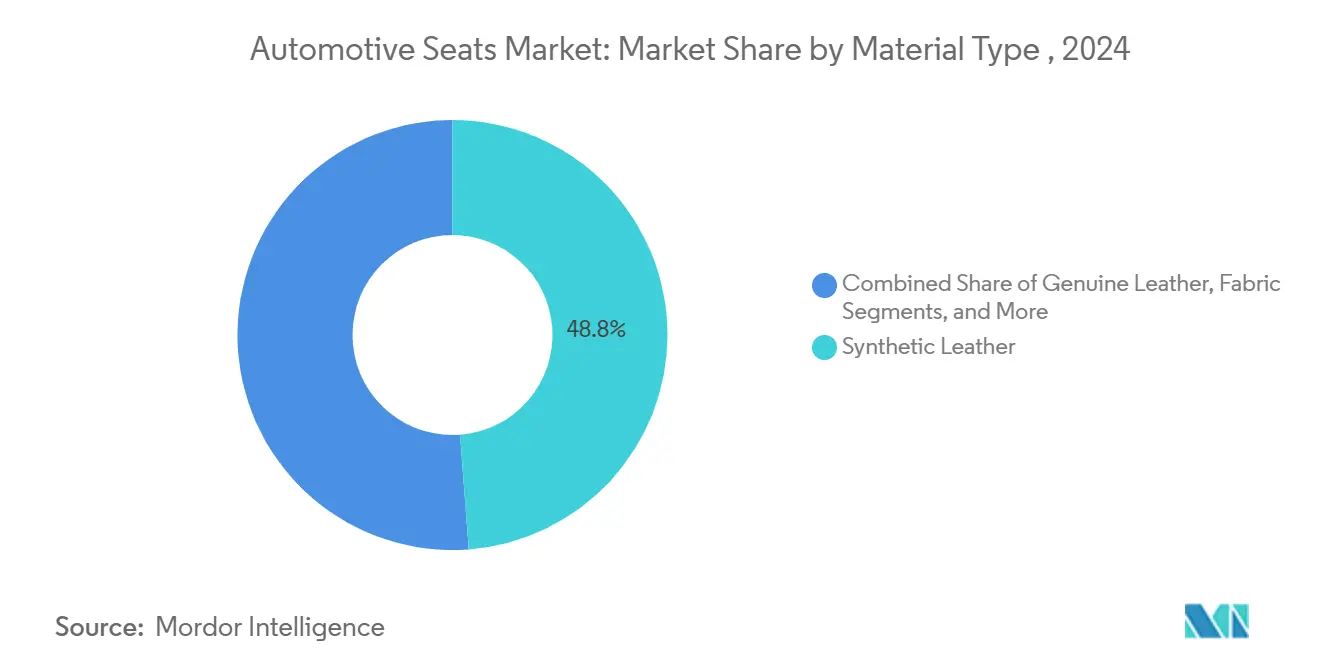

- 按材料类型,合成革在2024年占汽车座椅市场规模的48.75%,预计到2030年将以5.44%的复合年增长率增长。

- 按技术,标准(手动)座椅在2024年占据58.25%的收入份额,而通风座椅预计到2030年将以6.12%的复合年增长率扩张。

- 按销售渠道,主机厂项目在2024年以91.24%的收入份额占据主导地位,而售后市场渠道预计到2030年将以7.85%的复合年增长率攀升。

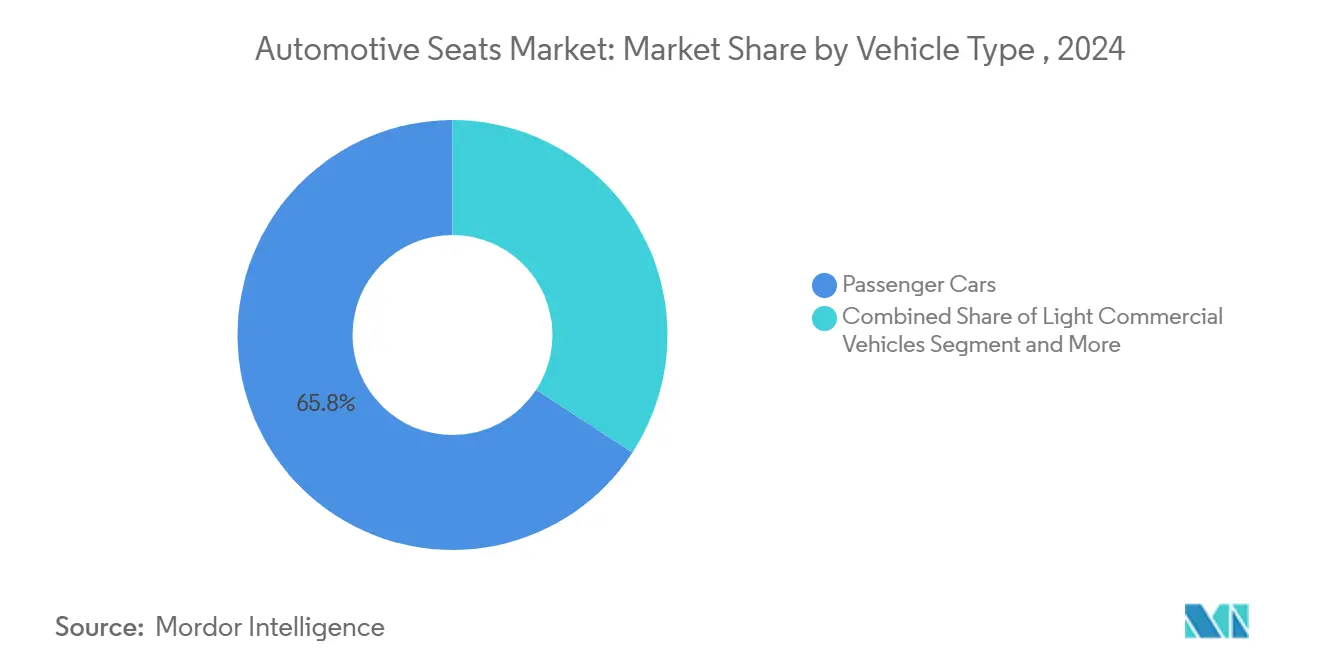

- 按车辆类型,乘用车在2024年占全球收入的65.81%,同时以3.66%的复合年增长率增长。

- 按座椅类型,长椅和分体长椅格式在2024年以48.55%的收入份额领先;桶形座椅预计到2030年将录得最快的5.67%复合年增长率。

- 按地理位置,亚太地区在2024年占据46.85%的汽车座椅市场份额;预计到2030年将录得最快的3.75%复合年增长率。

全球汽车座椅市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球轻型汽车产量上升,特别是SUV | +0.8% | 全球,以亚太地区为主导 | 中期(2-4年) |

| 对电动、通风和按摩座椅需求增长 | +0.6% | 北美和欧盟 | 长期(≥4年) |

| 满足二氧化碳目标的轻量化座椅 | +0.5% | 欧盟重点,向全球扩散 | 长期(≥4年) |

| 电动滑板平台实现灵活座舱布局 | +0.4% | 中国和全球电动汽车中心 | 中期(2-4年) |

| 移动即服务车队需要耐用、易清洁的装饰 | +0.3% | 北美和欧盟城市 | 中期(2-4年) |

| 支持AI的乘员监控系统 | +0.2% | 全球高端细分市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球轻型汽车产量上升,特别是SUV

SUV在2024年达到了全球汽车销量的54%,增加了每辆车的座椅内容并提升了对加强侧支撑、多排配置和高端装饰的需求。亚太地区制造商受益于可支配收入和城市化推动SUV渗透率提升。电动SUV进一步推动发展势头;2023年SUV销量的20%为纯电动,引发对轻量化框架和集成热管理的新订单,以抵消电池质量。国际能源署报告称,大多数SUV仍使用化石燃料,为集成主动冷却、加热和重量优化外壳的电气化座椅创新留下了巨大潜力[1]"全球电动汽车展望2024",国际能源署,iea.org。

消费者对电动、通风和按摩座椅需求增长

曾经局限于豪华品牌的高端功能日益出现在中端车型中。李尔公司的ComfortMax平台将加热和通风响应时间缩短40%,并将装配复杂性减半,使主机厂能够大规模推出[2]"ComfortMax技术概述",李尔公司,lear.com。通风座椅以6.12%的复合年增长率代表增长最快的技术细分,因为热舒适有助于电动汽车保持驾驶里程。按摩系统现在结合生物识别反馈来减少乘员压力,将座椅转变为健康中心,并通过软件升级开辟经常性收入。

汽车制造商推动轻量化座椅以满足二氧化碳目标

供应商采用碳纤维增强塑料、镁合金和天然纤维复合材料,将座椅质量减轻20-60%。宝马使用植物基聚合物的概念运动座椅与传统桶形设计相比,碳足迹减少90%[3]"M未来材料座椅概念",宝马集团,bmwgroup.com。每减轻一公斤重量都能延长电动汽车驾驶里程,并帮助汽车制造商避免在车队限制趋紧的地区遭受排放罚款。

电气化滑板平台实现灵活座舱布局

地板式电池设计消除了通道和排气路径,释放了内部空间。延锋的XiM25座舱展示了旋转、零重力座椅与集成碰撞保护相结合,以利用这一空间。麦格纳的270度旋转前排座椅于2024年底为一家中国主机厂投入批量生产,展现了灵活座椅套件的商业化浪潮。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 皮革、泡沫和聚合物价格波动 | -0.7% | 全球,亚太地区尤为严重 | 短期(≤2年) |

| 安全和认证测试成本不断上升 | -0.5% | 欧盟和北美 | 中期(2-4年) |

| 传统主机厂更新周期缓慢 | -0.3% | 成熟市场 | 长期(≥4年) |

| 替代舒适系统降低高端需求 | -0.2% | 发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

皮革、泡沫和高级聚合物价格波动

钢铁价格在2020年至2021年间上涨了一倍多,每辆车的原材料含量从2,200美元上升到4,125美元,压缩了座椅供应商的利润率。聚氨酯泡沫覆盖超过90%的座垫,跟踪油价波动,使制造商面临难以在项目中期转嫁的成本飙升。供应商通过重新设计座垫几何形状以减少泡沫体积和认证回收聚合物混合物来应对。

严格的安全和认证测试成本

美国更新的FMVSS 207和FMVSS 210法规要求额外的动态和锚固测试,增加了诸如8,000美元力施加装置等夹具的资本支出。欧洲法规增加了侧面撞击和鞭打性能协议,延长了测试计划,并提高了认证预算,特别是对小型进入者。

细分分析

按材料类型:合成革平衡成本与美观

合成革在2024年占汽车座椅市场份额的48.75%,预计以5.44%的复合年增长率增长,突出了其在经济性和高端外观方面的双重吸引力。原始设备项目重视其一致的纹理、抗污性和简化清洁,这降低了车队服务中的保修索赔。织物在入门车型中保持根基,而真皮在高端市场持续存在,但面临可持续性担忧和采购波动。亚麻和大麻等天然纤维进入座椅靠背和座垫加强材料,因为主机厂追求循环材料,但价格溢价仍限制了批量部署。

丰田的SofTex装饰在制造过程中产生的二氧化碳比真皮低85%,帮助公司与车队平均排放目标保持一致。大陆和麦格纳原型生物泡沫垫通过消除混合材料胶粘剂来简化回收。这些发展表明向单一材料座垫的转变,设计用于在车辆生命周期结束时直接拆卸,以满足欧洲循环经济指令。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:标准座椅占主导,通风系统激增

手动调节器仍在2024年占据58.25%的全球份额,反映了新兴市场和基础装饰的成本敏感性。然而,通风变体以6.12%的复合年增长率增长,显示买家在炎热和寒冷气候中都对热舒适的奖励。加热选项在北美仍是主要产品,而电动调节器在经济和豪华线之间形成桥梁,提供记忆配置文件和腰部模块,而无需复杂的暖通空调集成。

追踪姿势和生命体征的智能座椅在高端电动汽车中快速发展。现代Transys在起亚EV9中包装低能耗碳纤维加热器、动态身体护理算法和倾斜离开步入功能,证明了完全软件定义舒适的批量生产路径。供应商还嵌入空中升级控制单元,允许未来功能解锁,将收入扩展到销售点之外。

按销售渠道:主机厂集成占主导,但在线售后市场获得牵引力

主机厂合同在2024年占收入的91.24%,因为座椅必须与安全结构、电子设备和碰撞测试性能保持一致。汽车制造商早期锁定采购决策,创造了保护一级供应商份额的高转换成本。大型供应商在最终装配工厂附近运行准时化排序,以减少库存和保修风险,同时满足区域含量规则。

然而,随着美国车辆平均车龄达到12.6年,车主寻求内饰翻新、改装加热器和定制套件,售后市场需求以7.85%的复合年增长率上升。电子商务使直接面向消费者的套件能够绕过经销商加价,超过60%的专业设备销售现在来自45岁以下在线做出购买决定的购物者。数字适配工具、视频教程和快速运输缩短了安装时间,鼓励延长车辆寿命并个性化座舱以匹配生活方式需求的DIY升级。

按车辆类型:乘用车领先,商用平台创造新利基

乘用车在2024年产生65.81%的收入,复合年增长率展望为3.66%,反映了强劲的SUV和跨界车采用增加了座椅数量和装饰内容。买家期望多排灵活性、电动斜靠和满足严格安全规则的儿童座椅锚点,这提升了每辆车的座椅价值。

轻型商用面包车和城际巴士形成了不断增长的重量敏感利基市场,因为电子商务物流和公共交通电气化扩张。座椅制造商提供超薄外壳和快速更换座垫,保持有效载荷并延长驾驶里程。电动最后一英里配送车辆青睐耐用的合成套子,便于班次间清洁,而重型卡车车队指定空气悬挂桶形座椅以减少驾驶员疲劳,在紧张的劳动力市场中支持保留。

备注: 购买报告后可获得所有单个细分市场的细分份额

按座椅类型:长椅格式保持数量,桶形座椅推动技术前沿

长椅和分体长椅座椅在2024年占据48.55%的份额,通过最大化皮卡、家庭SUV和小巴的座舱宽度。它们简单的滑动和折叠机制为新兴市场买家和优先考虑乘客容量的车队运营商保持低成本。折叠跳跃座椅在船员驾驶室卡车和商用面包车中增加临时位置,满足多用途需求而无需重新设计整个内饰。

预计以5.67%复合年增长率上升的桶形座椅在运动和豪华细分市场占主导地位,买家为侧向支撑、集成安全气囊和定制造型支付溢价。三排SUV中的船长椅提供通道过道和个人气候区,增强感知豪华。儿童安全座椅继续在侧面撞击保护和ISOFIX锁扣简化方面推动创新,而性能品牌试验回收碳外壳、触觉反馈侧支撑和座椅内音频传感器,在自动旅行模式中提高参与度。

地理分析

亚太地区以46.85%的收入和3.75%的复合年增长率展望领先,受到中国电动汽车热潮、印度快速增长的紧凑SUV细分市场以及日本在座椅电子设备方面持续投资的推动。中国预计在2025年新车销售中达到45%的电动汽车渗透率,让座椅供应商忙于更轻的框架和集成冷却设计。印度补贴电动三轮车和配送面包车的政策加速了对适合高使用工作周期的耐用、低维护装饰的需求。丰田纺织等日本创新者推出具有摇摆椅运动和个性化音频的放松座椅,展示了该地区对全面乘客舒适的推动。

欧洲专注于减排和可回收性。法规收紧材料可追溯性和生命周期碳核算,鼓励使用生物基泡沫和易分离套子制造的座椅。佛吉亚的卡车座椅平台声称比传统设计的二氧化碳低40%,证明合规性可以与驾驶员舒适共存。以高皮卡和SUV份额为特征的北美显示了在中端车型中通风和加热座椅的标准化增长。供应商利用靠近底特律和墨西哥制造中心的优势来本地化金属冲压和座垫生产,降低物流风险并满足美墨加协定区域含量规则。

中东、非洲和南美提供长期扩张潜力。政府支持本地装配以发展汽车生态系统,为满足崎岖道路要求的简化、成本效益的长椅和跳跃座椅创造机会。网约车和小巴部门的车队采购开辟了对易清洁合成革和快速更换座椅模块的需求,在服务基础设施有限的环境中保持正常运行时间。

竞争格局

汽车座椅市场仍然是寡头垄断。安道拓、李尔、佛吉亚和丰田纺织是为大多数主要车辆项目供应的顶级供应商。他们的规模解锁了有利的采购、内部金属加工和全球项目管理,这在原材料价格飙升期间转化为定价韧性。与此同时,随着电动汽车初创公司在压缩时间表上寻求智能、轻量化座椅系统,创新压力上升。

一级供应商采用平行策略:在大批量框架中的运营效率和在高端模块中的差异化技术。李尔收购WIP Industrial Automation纳入其IDEA路线图,在座垫装配中嵌入机器人和数字孪生,目标是降低缺陷和更快的模型转换。佛吉亚部署NAFILean天然纤维复合材料以减轻质量并提升可持续性资质,支持主机厂符合即将到来的生命周期法规。丰田纺织投资集成到头枕中的声音管理和空气净化功能,吸引注重健康的买家。

颠覆风险来自将传感器、机电和软件嫁接到传统框架上的技术进入者。电子公司直接与电动汽车制造商合作,绕过长期的汽车更新周期。座椅供应商通过开放模块化电子架构并在基于云的数据服务上合作来对抗,这些服务将座椅使用分析货币化。随着自动功能的进步,旋转和休闲配置邀请新的家具竞争对手,促使现有企业扩展超越传统形式因素的设计能力。

汽车座椅行业领导者

-

李尔公司

-

安道拓

-

佛吉亚

-

丰田纺织株式会社

-

麦格纳国际公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:李尔公司确认ComfortMax集成在通用汽车车辆上从2025年第二季度开始,提供40%更快的热响应和50%更低的装配复杂性。

- 2024年10月:延锋为Z世代推出了XiM25智能座舱,配备自适应零重力座椅和集成SafeUnit™保护。

- 2024年9月:佛吉亚在2024年IAA运输展上推出了轻量化卡车座椅产品组合,实现高达40%的二氧化碳减排。

- 2024年6月:麦格纳获得了一个可重新配置座椅合同,为一家中国主机厂提供270度旋转前排座椅,于2024年第四季度投入批量生产。

全球汽车座椅市场报告范围

汽车座椅的目的是为驾驶员提供舒适性。行驶中的汽车可以传输接近人体脊柱3 Hz共振频率的振动,因此缓冲剂特别重要。为了适应不同的体型,底座通常可以在金属轨道上前后移动,以及上下移动。这种运动是通过使用手动锁扣或电动杠杆来实现的。

汽车座椅市场按材料类型(合成革、真皮和织物)、技术(标准座椅、电动座椅、通风座椅和其他座椅)、销售(主机厂和售后市场)和地理位置(北美、欧洲、亚太和世界其他地区)进行细分。该报告提供了价值(十亿美元)的市场规模并对上述所有细分市场进行预测。

| 合成革 |

| 真皮 |

| 织物 |

| 天然纤维和其他 |

| 标准(手动)座椅 |

| 电动座椅 |

| 通风座椅 |

| 加热座椅 |

| 按摩座椅 |

| 智能/AI集成座椅 |

| 主机厂 |

| 售后市场 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 二轮车和三轮车 |

| 长椅/分体长椅座椅 |

| 桶形座椅 |

| 船长/个人座椅 |

| 儿童安全座椅 |

| 折叠/跳跃座椅 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 埃及 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按材料类型 | 合成革 | |

| 真皮 | ||

| 织物 | ||

| 天然纤维和其他 | ||

| 按技术 | 标准(手动)座椅 | |

| 电动座椅 | ||

| 通风座椅 | ||

| 加热座椅 | ||

| 按摩座椅 | ||

| 智能/AI集成座椅 | ||

| 按销售渠道 | 主机厂 | |

| 售后市场 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 二轮车和三轮车 | ||

| 按座椅类型 | 长椅/分体长椅座椅 | |

| 桶形座椅 | ||

| 船长/个人座椅 | ||

| 儿童安全座椅 | ||

| 折叠/跳跃座椅 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 埃及 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车座椅市场目前的规模是多少?

该市场在2025年达到714.5亿美元,预计到2030年将达到850.7亿美元。

哪个地区推动汽车座椅的最高需求?

亚太地区以46.85%占据最大份额,也是增长最快的地区,到2030年复合年增长率为3.75%。

为什么通风座椅如此快速获得人气?

通风座椅改善热舒适并帮助电动汽车节约电池电力,导致该细分市场预计6.12%的复合年增长率。

材料选择如何影响座椅制造商的盈利能力?

合成革提供了成本、耐久性和外观的有吸引力组合,占据48.75%的份额并帮助供应商管理原材料波动。

页面最后更新于: