汽车照明市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

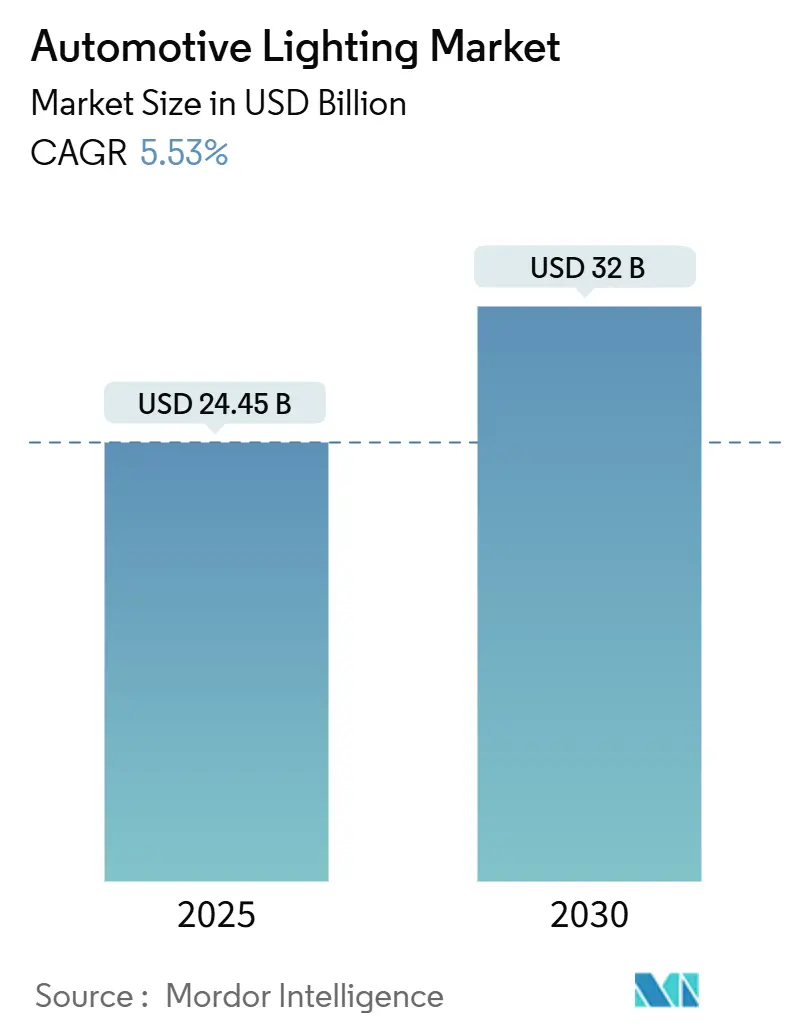

| 市场规模 (2025) | 24.45 十亿美元 |

| 市场规模 (2030) | 32 十亿美元 |

| 增长率 (2025 - 2030) | 5.53% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询汽车照明市场分析

汽车照明市场2025年市值244.5亿美元,预计到2030年将达到320亿美元,复合年增长率为5.53%。市场增长主要与更严格的全球节能政策、LED技术快速渗透以及对更智能、个性化照明模块需求增长相关。汽车制造商持续从耗电量大的卤素解决方案转向高度集成的LED、OLED和激光平台,这些平台提供更低的电力负载和更丰富的功能性。电动汽车生产的加速放大了每瓦节能的重要性,而关键地区自适应驾驶光束的批准加速了高端功能的采用。在供应端,照明专家与半导体供应商之间的战略合作伙伴关系缩短了开发周期,并释放了支持先进驾驶辅助系统(ADAS)通信的数字光投影机会。亚太地区仍是制造中心,但中东和非洲有望实现最快的销量增长,因为政策制定者正在协调安全规则并建设充电基础设施。

关键报告要点

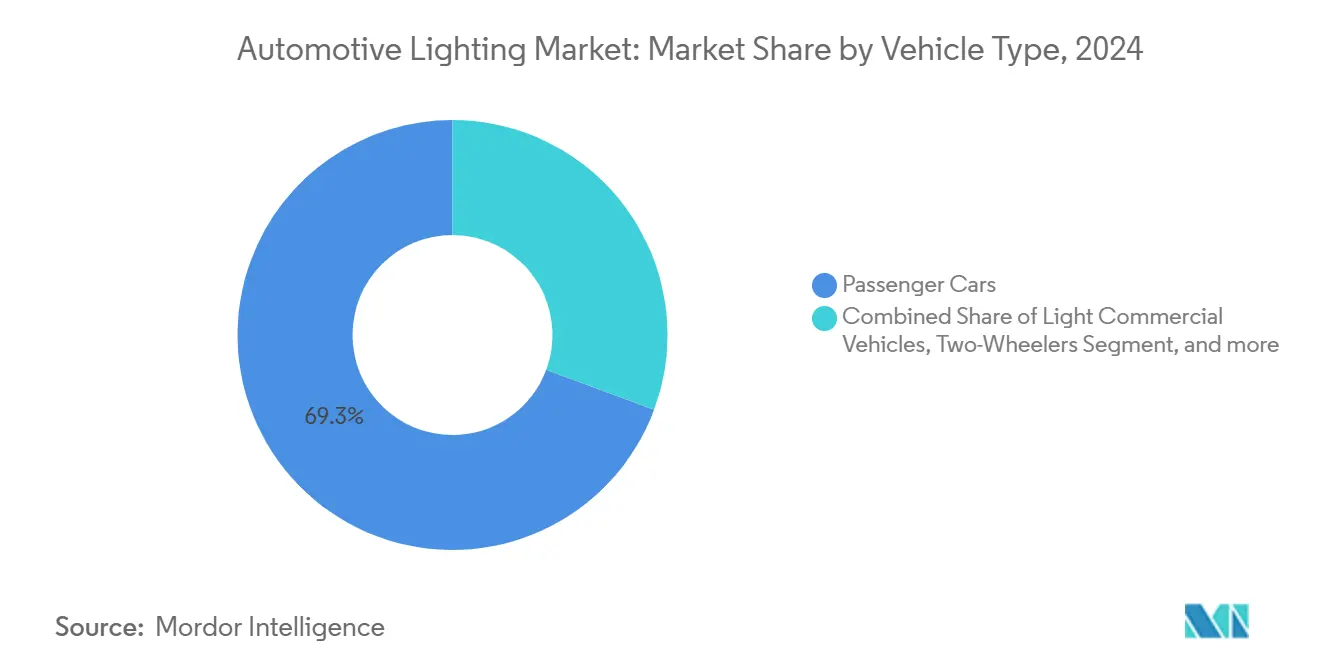

- 按车辆类型,乘用车在2024年汽车照明市场份额中占主导地位,占69.36%;两轮车预计到2030年将以7.45%的复合年增长率扩张。

- 按应用,外部照明在2024年收入份额中占主导地位,占78.54%;内部/氛围照明预计到2030年将以8.20%的复合年增长率增长。

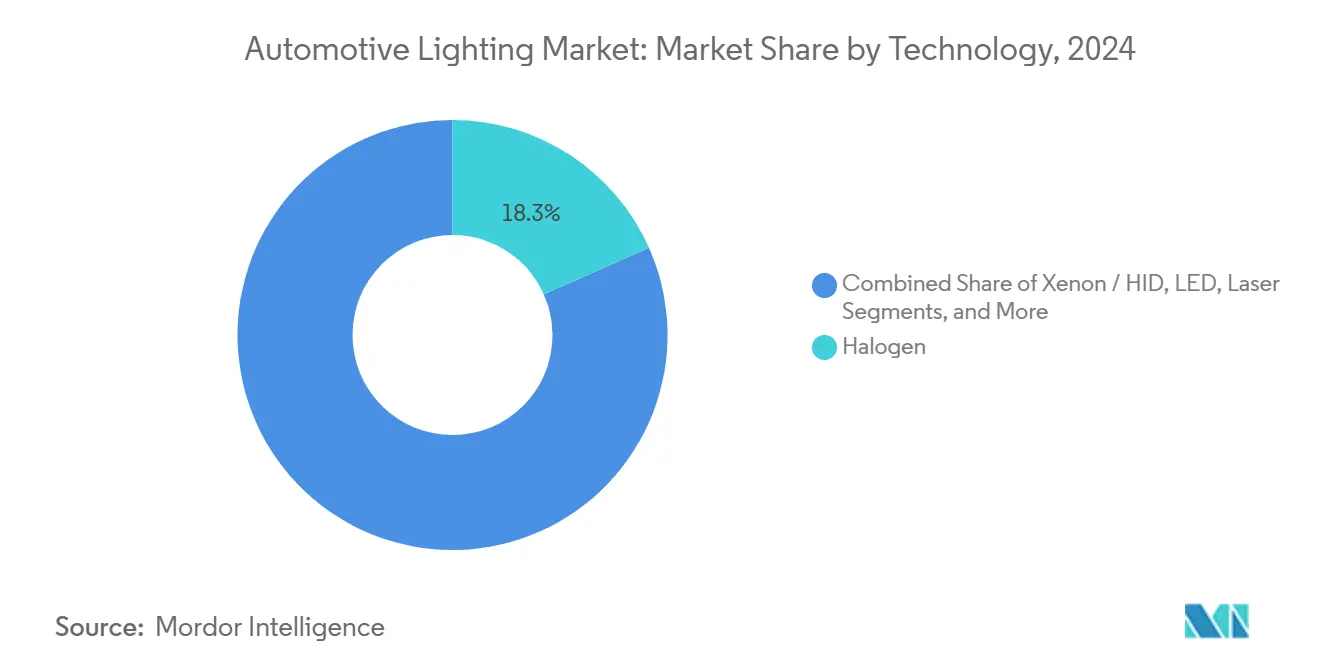

- 按技术,卤素在2024年汽车照明市场规模中保持18.36%的份额,而OLED解决方案在2025-2030年间以12.12%的复合年增长率前进。

- 按销售渠道,OEM细分市场在2024年收入中占87.72%,而售后市场细分市场记录了到2030年最高的预计复合年增长率8.91%。

- 按地区,亚太地区在2024年全球收入中占32.64%,中东和非洲以7.14%的复合年增长率在2030年前领先。

全球汽车照明市场趋势与见解

驱动因素影响分析

| 驱动因素 | 定性影响 | (~)%对复合年增长率的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|---|

| LED渗透授权 | 强 | +1.8% | 全球,欧盟和北美早期采用 | 中期(2-4年) |

| 智能座舱和氛围体验需求 | 中等 | +1.2% | 北美和欧盟,扩展到亚太地区 | 长期(≥4年) |

| 电动汽车能效要求 | 中等 | +1.0% | 全球,以中国和欧盟市场为主导 | 中期(2-4年) |

| ADAS/V2X数字光投影 | 中等 | +0.8% | 亚太地区核心,溢出到北美 | 长期(≥4年) |

| OTA启用的照明个性化 | 弱 | +0.6% | 发达市场的高端细分 | 长期(≥4年) |

| 安全可见性法规 | 弱 | +0.4% | 全球法规协调 | 短期(≤2年) |

| 来源: Mordor Intelligence | ||||

LED渗透授权

政策制定者正在逐步淘汰高耗能灯具以达成CO₂减排目标,推动LED进入每个车辆细分市场。欧洲车队计算显示,当实现全面LED部署时,每年潜在节省1.48太瓦时。美国在2024年修订了FMVSS 108,将自适应驾驶光束合法化,进一步激励LED前大灯的采用。联合国第148号法规统一了批准代码,简化了下一代设备的全球认证[1]"UN Regulation No. 148," United Nations Economic Commission for Europe, unece.org。

智能座舱和氛围体验需求

内饰模块现在融合数千个RGB LED,创造以健康为中心的座舱,与信息娱乐提示同步。梅赛德斯-奔驰DIGITAL LIGHT包含超过200万像素,并投影道路符号以增强驾驶员意识。实验室研究证实,先进的校准改善了直接照明导引中的色彩准确性和均匀性,消除了高端仪表板中的热点伪影。

电动汽车能效要求

测试显示,LED前大灯相比卤素灯具可延长纯电动续航里程达6英里,这是由于功率从240W降至仅56W。当推广到整个欧洲车辆保有量时,仅LED指示灯就能减少电网需求75%。

ADAS/V2X数字光投影

德州仪器DLP芯片提供超过130万个动态控制像素,允许车辆直接在沥青路面上绘制导航箭头和危险符号。用户分心研究显示,投影捕获注意力时间少于1秒,低于1.6秒的安全阈值。

限制因素影响分析

| 限制因素 | 定性影响 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|---|

| 先进模块的高前期成本 | 强 | -1.5% | 全球,特别是价格敏感市场 | 短期(≤2年) |

| 半导体和原材料波动 | 中等 | -1.2% | 全球供应链,集中在亚太地区 | 中期(2-4年) |

| 更严格的眩光/光生物安全上限 | 弱 | -0.8% | 欧盟和北美监管框架 | 中期(2-4年) |

| 生命周期结束回收责任 | 弱 | -0.5% | 欧盟领先,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | ||||

先进模块的高前期成本

奥迪Q5等豪华车型中的数字OLED尾灯使用18个独立可寻址段,提高了物料清单和工装成本。串联堆叠OLED原型在46,000小时寿命下实现77%的外部量子效率,但制造复杂性限制了大众市场迁移。微型LED替代品可从前大灯组件中节省30W和1公斤重量,但资本设备成本仍然显著。

半导体和原材料波动

SiC器件良率、晶圆定价和地缘政治贸易风险正在限制LED驱动器和功率模块的可用性。Wolfspeed报告称,尽管电动汽车需求激增,但2025年初收入下降7%,原因是供应失衡。ZF取消的SiC晶圆厂合资企业突出了在需求不确定的情况下扩大新产能的挑战。

细分分析

按车辆类型:两轮车推动电气化势头

乘用车细分市场在2024年收入中以69.36%的份额主导汽车照明市场。同时,两轮车预计将记录最快的7.45%复合年增长率。两轮车内的汽车照明市场规模将随着电动滑板车优先采用低功耗LED以保持电池续航而攀升。Fiem Industries披露了超过80个活跃的摩托车LED项目,计划在三年内投入装配线。轻型商用车队依靠自适应前大灯在密集的城市走廊中提高最后一英里安全性。中重型卡车升级较慢,但强制性醒目胶带和行驶灯法律仍提供稳定的改装管道。

使用多传感器融合的自适应LED前大灯在几款2025年中国国产轿车上首次亮相,并扩展到摩托车变型以对抗弯道照明盲点[2]"A method of calculating CO₂ savings obtained by external lighting of vehicles that use electroluminescent diodes," Łukasz Kozyra, IOPconference.org。乘用车高端配置已经融入数字光投影和标志性DRL图案以加强品牌认同,而车队运营商专注于耐用性和每流明成本。在预测期内,小格式LED和无散热器光学器件将让低成本滑板车采用以前仅限于豪华车的ADB功能。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:内饰照明加速智能集成

外饰模块细分市场在2024年全球收入中以78.54%的份额主导汽车照明市场,但内饰解决方案预计将以8.20%的复合年增长率超越。车顶和脚部区域现在搭载可寻址RGB阵列,与气候控制和信息娱乐事件协调。研究证实,协调的色温可减少夜间通勤期间的驾驶员疲劳。

前大灯仍是技术试验台:FMVSS更新允许自适应驾驶光束,让LED动态遮蔽对向交通的眩光。高端SUV中的OLED尾灯在复杂形状上提供均匀亮度,这是分立LED无法实现的。镜像ADAS警告的内饰灯条现在与3级自动驾驶包捆绑,将氛围提示与外部灯具行为连接。

按技术:OLED成为高端差异化因素

卤素灯细分市场主导汽车照明市场,涵盖2024年18.36%的需求,但OLED模块预计将以12.12%的复合年增长率增长。归属于OLED的汽车照明市场规模正在扩大,这得益于简化无缝后部标志设计的柔性基板。研究原型已将红色发射器寿命延长至85°C下46,000小时,满足OEM认证标准。然而,LED随着封装成本下降和热效率提高,继续扩展到价值配置。

氙气/HID装置退回到小众性能爱好者,而激光前大灯服务于能够证明极端光束范围成本合理性的光环车型。奥迪的数字OLED矩阵让车主在车辆锁定-解锁周期中选择动画图案。在展望期内,模块化驱动IC将简化混合技术设置,允许品牌在同一组件中配对低光束LED与OLED DRL。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:售后市场获得改装势头

OEM细分市场主导汽车照明市场,在2025年获得87.72%,但售后市场预计将记录8.91%的复合年增长率,因为爱好者改装老化车辆。联邦指导规定前大灯转换必须作为完整单元获得DOT认证,限制了仅更换灯泡的做法。因此,售后市场供应商转向符合规定的雾灯套件和具有适当光束图案测试的密封组件。

消费者对工厂风格DRL、熏黑尾灯透镜和动态转向信号的需求支撑了配件利润。在线教程放大了需求,但州检查强制执行光束高度对齐和流明上限,为专业安装商创造机会。汽车制造商通过提供维持保修覆盖的经销商安装配件系列来应对改装浪潮,进一步模糊了OEM和售后市场边界。

地理分析

亚太地区主导汽车照明市场,占2024年收入的32.64%,巩固了其作为全球汽车制造商生产中心的作用。中国一级供应商现在出口符合联合国第148号法规的自适应LED模块,扩大了传统日本和欧洲现任者之外的市场选择。广东的本地冠军报告智能照明合同占2024年收入的41.5%。日本完善多传感器前大灯融合,而印度的两轮车热潮加速了通勤自行车的LED需求。

中东和非洲预计将记录最快的7.14%复合年增长率,因为海湾国家建设电动汽车充电走廊并推出镜像欧盟眩光阈值的国家安全代码。沙特阿拉伯目标到2025年实现超过500万轻型车销售,阿联酋目标到2050年实现50%电动汽车渗透率,这两项政策都推动了对节能灯具的需求。政府还追求光生物安全审计,促使OEM在市场进入前验证蓝光比率。

欧洲和北美预计将分别以4.90%和5.60%的速度扩张,由节能指令和高端车辆密度持续支撑。欧盟CO₂标准奖励减少电力负载的汽车制造商,将LED定位为低垂果实。美国在FMVSS自适应光束批准后看到活动增加,国产卡车平台计划在2026年生产周期中进行数字光更新。南美以6.80%复合年增长率前进,因为区域装配商采用整合全球规格照明模块的统一平台架构,降低单位成本并简化售后市场认证。

竞争格局

前五大供应商占据全球收入的大部分,表明这是一个适度集中的领域,仍为区域挑战者留有空间。小糸制作所的普遍性反映了与日本和美国OEM平台的深度整合以及在自适应光束研发中的早期股份。法雷奥利用像素矩阵技术进行高分辨率投影,而佛吉亚海拉将软件定义照明订单转换为与美国汽车制造商的十亿美元合同,强调了本地采购的重要性。

合资企业继续释放本地内容优势:海拉的中国联盟提供针对区域认证调整的成本竞争模块。德州仪器等半导体合作伙伴和车载网络公司扩展生态系统范围,确保与域控制器架构的无缝集成。电流控制算法和像素化光引擎的专利激增,反映了实现SAE 3级+自动驾驶提示的竞赛。专注于微型LED阵列和全息波导的初创公司瞄准高端集群,但成本障碍限制了对现任解决方案的立即替代。

供应链韧性仍是董事会层面的议程。参与者多样化基板采购,持有SiC驱动IC和高亮度LED芯片的安全库存。一些追求磷光转换发射器的垂直整合以缓解地缘政治冲击。同时,可持续性叙述获得牵引力:回收铝外壳和生物聚合物透镜提供可测量的CO₂节约,加强OEM ESG披露。

汽车照明行业领导者

-

小糸制作所

-

史丹利电气株式会社

-

法雷奥集团

-

玛涅蒂·马瑞利SpA

-

海拉KGaA Hueck & Co.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:佛吉亚海拉获得来自美国主要汽车制造商的十亿美元照明订单,加强其北美足迹并表明对软件定义灯架构的信心。

- 2024年4月:玛涅蒂·马瑞利和禾赛科技推出激光雷达集成前大灯,融合传感和照明,预览2026年ADAS包的生产就绪性。

全球汽车照明市场报告范围

汽车照明市场已按车辆类型(乘用车和商用车)、应用类型(内饰照明和外饰照明)、技术(卤素、氙气、LED和其他技术)和销售渠道(OEM和售后市场)进行细分。报告还涵盖17个国家主要地区的汽车照明市场规模和预测。报告为所有上述细分市场提供汽车照明市场规模和预测的价值(十亿美元)。

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 两轮车 |

| 外饰 | 前大灯 |

| 尾灯 | |

| 日间行车灯(DRL) | |

| 雾灯 | |

| 内饰 | 氛围灯/脚部照明 |

| 车顶/圆顶灯 |

| 卤素 |

| 氙气/HID |

| LED |

| 激光 |

| OLED |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 两轮车 | ||

| 按应用 | 外饰 | 前大灯 |

| 尾灯 | ||

| 日间行车灯(DRL) | ||

| 雾灯 | ||

| 内饰 | 氛围灯/脚部照明 | |

| 车顶/圆顶灯 | ||

| 按技术 | 卤素 | |

| 氙气/HID | ||

| LED | ||

| 激光 | ||

| OLED | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车照明市场的当前价值是多少?

汽车照明市场2025年价值244.5亿美元,预计到2030年将达到320亿美元。

哪个车辆细分市场在汽车照明需求中增长最快?

两轮车以7.45%的复合年增长率领先增长至2030年,受电动滑板车销售和LED改装推动。

为什么LED对电动汽车至关重要?

LED将前大灯功耗从240W削减至56W,在纯电动汽车中增加多达6英里的驾驶续航里程

什么技术正在成为车辆照明的高端差异化因素?

OLED模块以12.12%的复合年增长率扩展,因为它们能够实现分立LED无法实现的均匀表面和动态图案。

数字光投影将如何影响未来的前大灯?

德州仪器等供应商提供的高分辨率像素阵列允许符号和导航提示投影到路面上,支持ADAS通信和增强驾驶员意识。

哪个地区提供最高增长潜力?

中东和非洲记录7.14%的复合年增长率至2030年,受快速电动汽车政策采用和扩大安全法规推动。

页面最后更新于: