汽车隔热板市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 13.37 十亿美元 |

| 市场规模 (2030) | 16.90 十亿美元 |

| 增长率 (2025 - 2030) | 4.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车隔热板市场分析

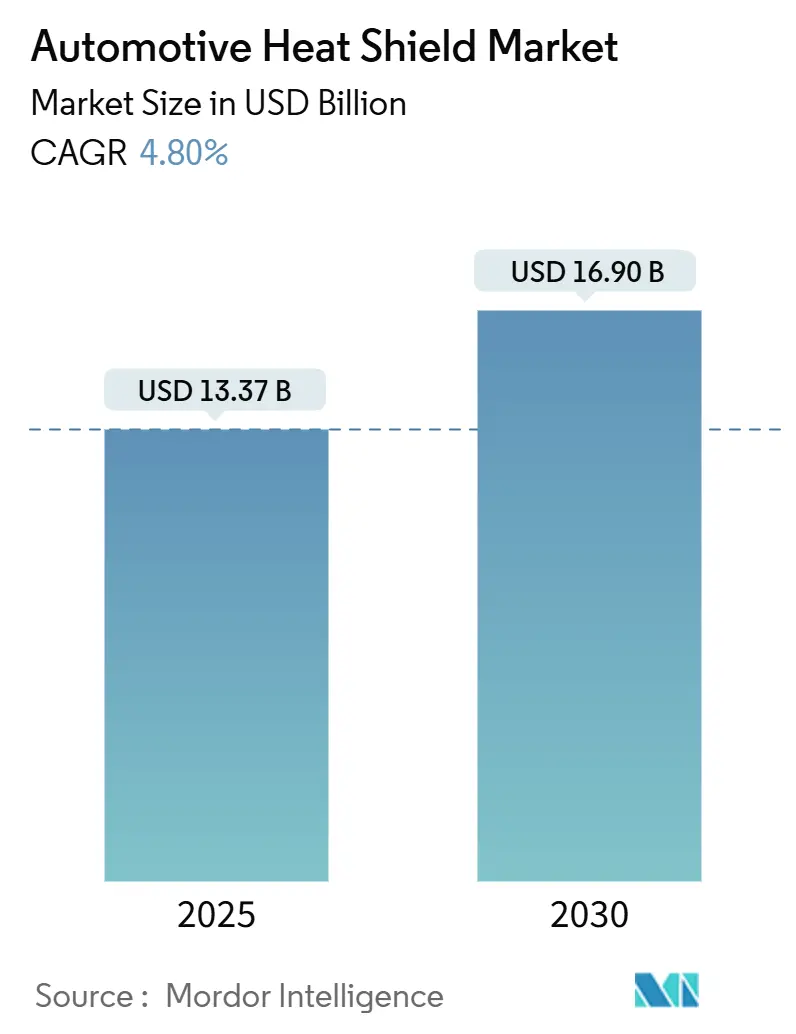

汽车隔热板市场规模预计在2025年为133.7亿美元,预计到2030年将达到169.0亿美元,在预测期间(2025-2030年)的复合年增长率为4.80%。更严格的排放法规和向电动动力总成的快速转变正在塑造行业的发展轨迹。在所有车辆类别中,汽车制造商优先考虑热保护,这受到电池安全要求、轻量化目标和创新材料的推动。他们正在采用复合材料和智能传感器来减轻重量、维持催化转化器效率,并在快速充电过程中保护锂离子电池。与此同时,大型一级供应商利用规模优势,多样化材料组合,并采用对冲策略。

主要报告要点

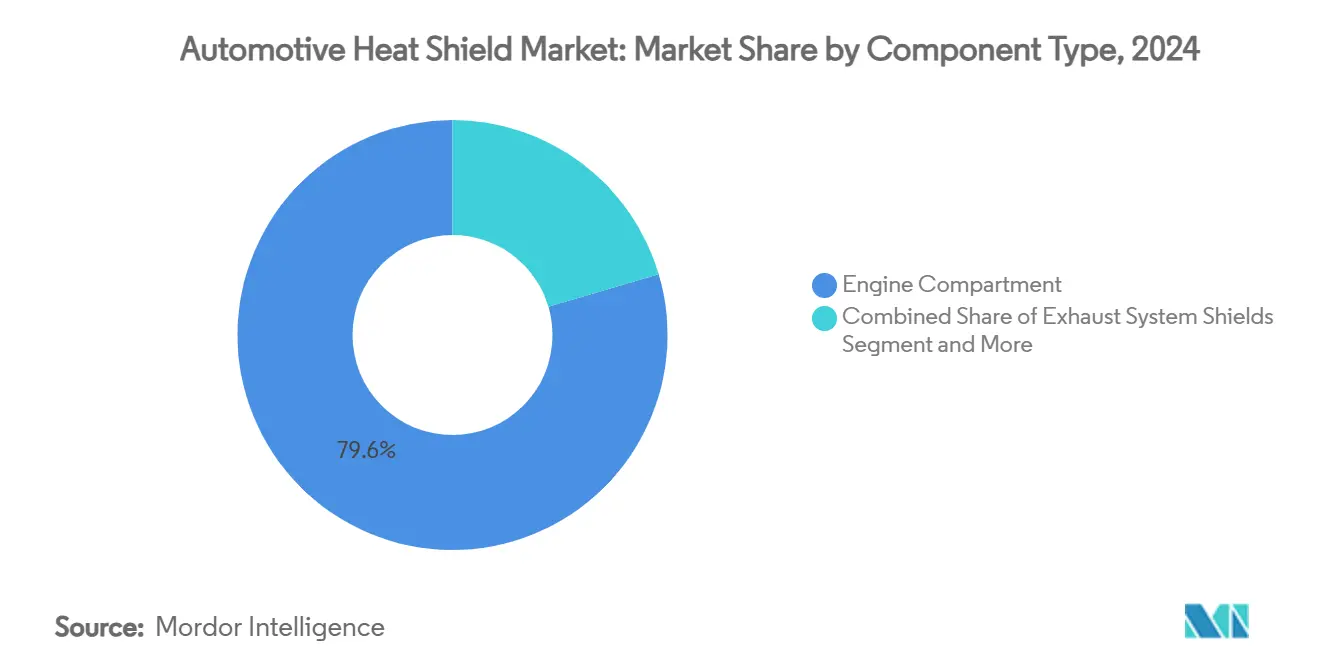

- 按组件类型,发动机舱隔热板在2024年占汽车隔热板市场份额的79.56%,而电池和功率电子隔热板预计到2030年将以12.04%的复合年增长率扩张。

- 按销售渠道,OEM交付在2024年占汽车隔热板市场84.66%的份额,而售后市场正在以8.06%的复合年增长率推进到2030年。

- 按车辆类型,乘用车在2024年占汽车隔热板市场规模的63.24%,轻型商用车在2025-2030年期间以14.48%的复合年增长率发布最快增长。

- 按材料,金属隔热板在2024年占汽车隔热板市场的87.01%,而非金属/复合隔热板预计增长最快,到2030年复合年增长率为8.57%。

- 按产品结构,单壳设计在2024年以56.10%的份额占主导地位,而夹层复合隔热板预计将实现最快扩张,到2030年以7.24%的复合年增长率上升。

- 按形式,刚性隔热板占据2024年约69.36%的收入,而柔性格式预计将超越它们,在同期以6.32%的复合年增长率推进。

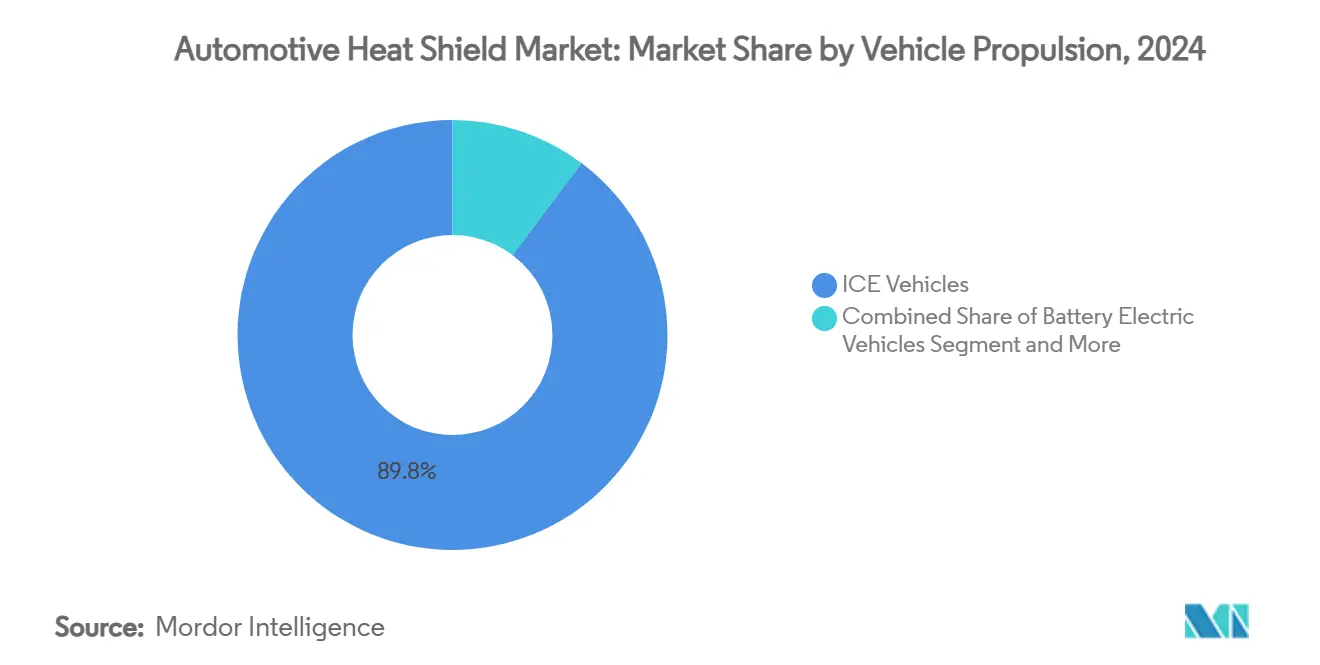

- 按车辆推进系统,ICE动力车辆在2024年仍以约89.76%的隔热板需求领先,但纯电动汽车应用预计将以14.48%的复合年增长率到2030年大幅飙升。

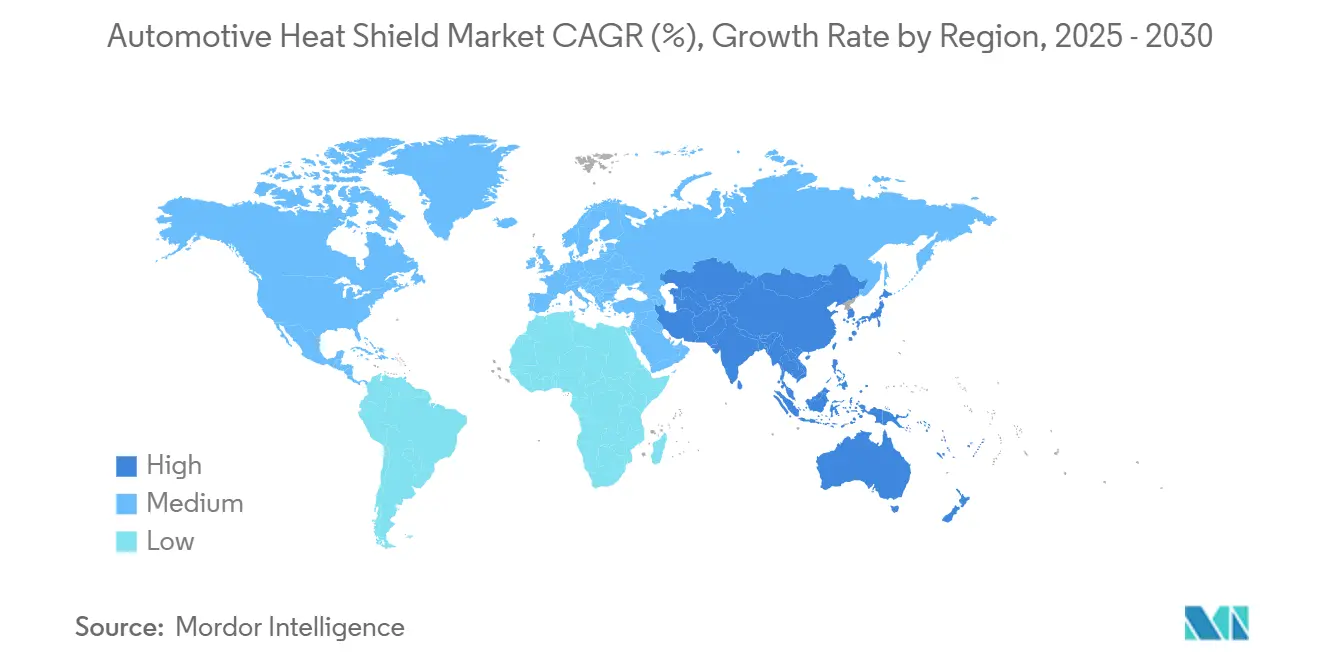

- 按地区,亚太地区在2024年占汽车隔热板市场收入份额的46.92%;同一地区预计到2030年将以9.69%的复合年增长率增长。

全球汽车隔热板市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 更严格的排放和燃油经济性法规 | +1.2% | 北美和欧洲,波及中国和印度 | 中期(2-4年) |

| 混合动力/电动汽车热需求激增 | +1.8% | 全球,集中在欧洲和中国 | 长期(≥4年) |

| 轻量化铝合金和复合材料采用 | +0.9% | 全球,由北美和欧洲主导 | 中期(2-4年) |

| 亚太车辆产量上升 | +1.4% | 中国、印度、日本、韩国 | 短期(≤2年) |

| 主动/智能隔热板出现 | +0.7% | 北美、欧洲、日本 | 长期(≥4年) |

| 报废汽车铝合金升级用于低碳隔热板 | +0.5% | 欧洲、北美、日本 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

更严格的排放和燃油经济性法规

当前EPA规则推动新乘用车型到2032年将CO₂限制推向85克/英里,迫使汽车制造商在更高温度下运行发动机并保持催化转化器处于最佳点火温度。捕获辐射排气热量的多层金属隔热板对于达到排放和企业平均燃油经济性目标至关重要。高利润率的高端隔热板在加利福尼亚、西欧和日本看到最快的采用,而成本驱动的变型在规则较宽松但截止日期趋于一致的新兴市场占主导地位。

混合动力和电动汽车电池热管理需求激增

锂离子电池组在20-40°C之间运行最安全,容纳结构必须承受超过1,000°C的事件。电池外壳内的新型陶瓷纤维和膨胀层在热失控期间限制传播,而嵌入式冷却通道和相变插件处理快速充电峰值。将热隔热板视为安全关键硬件的汽车制造商推动两位数增长,特别是在中国和德国,这些地方电动车型以前所未有的节奏推出。

轻量化铝合金和复合材料采用

高镁铝合金锻件和夹层复合材料与钢材相比减轻40-60%的质量,同时反射更多红外能量。超级铸造现在将大尺寸车身底部面板(包括排气隧道隔热板)压缩成单次铸造,节省焊接步骤并改善散热。气凝胶载荷层压板减少35%的热传递,允许更薄的轮廓,为更大的电池模块开放拥挤的电动汽车滑板布局。

亚太车辆产量上升

亚太地区产量超越全球同行,提高了对成本效益但符合法规的热隔热板的近期需求。中国电动汽车生产线大规模指定陶瓷纤维电池包装,日本混合动力车采用超薄多层发动机隔热板以获得噪声振动控制和重量优势,印度工厂要求简化的冲压铝合金格式,在保持500,000公里耐久性目标的同时满足价值阈值。[1]"综合报告2024,"新日铁株式会社,nipponsteel.com

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动(Al,SS) | -0.8% | 全球,在进口依赖地区影响更高 | 短期(≤2年) |

| 非金属隔热板耐久性问题 | -0.6% | 全球,集中在极端气候地区 | 中期(2-4年) |

| 卡特尔调查合规成本 | -0.4% | 欧洲、北美、日本 | 中期(2-4年) |

| 欧洲柴油车逐步淘汰 | -0.7% | 欧洲,在全球出口市场有溢出效应 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动(Al,SS)

铝价格在2025年初因澳大利亚铝土矿中断和云南停电而飙升15%,压缩了冲压板供应商的利润率,这些供应商的材料清单可能超过70%的金属含量。一级供应商在期货交易所进行对冲,但许多三级供应商缺乏信贷额度,促使加速研发具有更稳定成本曲线的聚合物或陶瓷替代品。

非金属隔热板的耐久性挑战

某些聚合物复合材料在200°C下5,000小时后失去高达40%的拉伸强度,引发涡轮增压器或车底位置的保修担忧。加拿大、斯堪的纳维亚和喜马拉雅山的冻融循环诱发微裂纹,这些裂纹可能在振动过程中传播,引导OEM转向混合金属-陶瓷夹层或加强网布,直到更高温度树脂成熟。[2]"可持续发展路线图2050,"摩根先进材料,morganadvancedmaterials.com

细分市场分析

按组件类型:电池隔热板颠覆传统层级

发动机舱隔热板在2024年控制了汽车隔热板市场79.56%的份额,反映了长期以来保护电线、塑料储液罐和乘客脚部免受发动机缸体和排气歧管辐射的需求。不断发展的涡轮增压和小型化气缸盖运行温度更高,因此多层铝-玻璃毡设计仍然是核心。电池和功率电子隔热板虽然收入较小,但正在以12.04%的复合年增长率推进,因为每增加一千瓦时的能量密度都会提高容纳风险。柔性陶瓷纸和膨胀泡沫排列电池框架,而铜网扩散器在DC快充阶段将热点从电池移开。

排气系统隔热板仍是第二大子细分市场,占15%,受欧洲7号和EPA后处理温度窗口推动。这些组件通常采用双壳结构和压花图案来保持边界层空气,并将表面温度降低40°C。涡轮增压器和进气歧管隔热板紧随其后,由于全球涡轮汽油采用而实现9.6%的复合年增长率。车身底部和底盘隔热板结合热和声学层,减少传动系统噪音高达3分贝,并抵抗越野SUV的石击。

备注: 购买报告时可获得所有单个细分市场的细分份额

按材料:复合材料挑战金属主导地位

金属解决方案在2024年持有87.01%的市场份额--主要是三xxx铝板和409不锈钢--仍然构成汽车隔热板市场出货量的大部分,因为具有众所周知的成形、连接和回收流程。可变厚度液压成形和激光穿孔现在减轻重量,同时排出被困的排气热量。

非金属和复合替代品正在夺取份额,利用40-60%的质量节省和35%的绝缘降低。气凝胶填充毯将导热性降低至0.015 W/mK,允许2毫米夹层与6毫米铝壳体竞争。Aspen Aerogels的PyroThin®面板围绕电动汽车电池组,将失控事件限制在单个模块,并为电池组设计师提供宝贵的冷却余量。[3]"电动汽车电池PyroThin热屏障,"Aspen Aerogels,aspenaerogels.com

按产品结构:夹层设计获得关注

单壳冲压件在2024年持有56.10%的市场份额,因其一体式几何形状限制工装支出,在溅射区域和中等热量支架中仍然流行。然而,不断上升的发动机舱峰值温度暴露了其200°C的上限。双壳形式插入气隙,阻挡高达40%的辐射通量,在不重新设计防火墙几何形状的情况下满足更严格的舱室浸泡目标。

最快增长在于夹层复合材料,将铝外皮与微孔陶瓷中心配对。摩根先进材料现在供应多层毡,与早期钢制面板相比减轻70%的重量,同时在山坡爬升工况周期中保持排气管道在450°C或以下。

按形式:柔性解决方案解决复杂几何形状

刚性隔热板在2024年汽车隔热板市场中占主导地位,占69.36%的份额,主要迎合大批量订单。自动化压力机忙于为ICE歧管和车底隧道生产统一零件。通过连续600吨传送,制造商保持成本平价,为中型轿车保持每件低于3美元的费用。

然而,市场正在转向柔性箔和绗缝毡,因为电动汽车集成功率电子舱,具有紧密排列的布线、冷却剂管路和充电端口。预测表明柔性子类别蓬勃发展,预计到2030年将达到52亿美元,年增长率为6.32%。值得注意的是,当粘合到铝箔时,芳纶-玻璃布提供独特优势:它们可以在装配后手工安装,有效密封高压接线盒周围的间隙,显著减少返工时间。

按车辆推进系统:电动化推动专业解决方案

ICE车型主导市场,在2024年占据89.76%的份额。这些车型需要隔热板保持催化基底高于400°C以实现有效排放转换,并防止高坡度上升期间的烧焦损坏。与此同时,混合电动汽车正在整合二次绝缘,以保护牵引电池免受发动机舱激增的影响。这一举措扩大了热区域,现在包括逆变器和DC-DC转换器。

汽车隔热板市场在纯电动细分市场中增长最快,预计到2030年复合年增长率为14.48%。这种激增由OEM采用填充陶瓷毯的双壁钢槽推动,工程设计承受高达1,100°C的热事件,符合UN ECE R100火灾测试标准。

备注: 购买报告时可获得所有单个细分市场的细分份额

按车辆类型:乘用车领先,商用车队跟随

乘用车在2024年产生63.24%的收入,中档轿车和跨界车采用涡轮涡壳周围的复合封装,以满足怠速停止重启时间。轻型商用车占24%份额,优先考虑多班次物流路线的耐久性;穿孔钢隧道搭配玻璃纤维针刺内衬将寿命延长至300,000公里。

重型商用卡车利用更厚的409不锈钢板和陶瓷包围柴油颗粒过滤器满足超过100万公里的运行时间需求。越野拖拉机集成加强玄武岩布隔热板,抵抗泥浆冲击和冲洗化学品。

按销售渠道:OEM主导,售后市场加速

OEM合同在2024年代表汽车隔热板市场收入的84.66%,这得益于早期阶段设计集成和验证要求,将供应商锁定在多年平台中。平台生命周期现在包括电动汽车滑板架构,要求在新热图下重新认证隔热板性能。

售后市场年增长8.06%,因为车主改装铝化玻璃布到老式涡轮项目或在高盐地区更换腐蚀的OE零件。专业调谐师提供抛光不锈钢包装,既作为美学升级,又将发动机舱进气温度降低8°C。

地理分析

亚太地区在2024年保持汽车隔热板市场46.92%的份额,并以9.69%的复合年增长率扩张。广东和江苏的中国电动汽车装配中心指定陶瓷纤维电池隔离器,而日本OEM运输多层声学-热混合产品,同时降低传动系统噪音和舱室浸泡。印度的本地化供应商生产成本优化的冲压铝形式,在确保季风气候下500,000公里耐久性的同时满足小型车价格目标。韩国公司专门从事用于出口SUV的高密度电池组冷却隔热板,利用国内电池技术领导地位。

欧洲以27.22%的份额紧随其后,欧洲7号排气规则和严格的OEM轻量化配额刺激对复合和回收铝设计的需求。德国豪华品牌为保护涡轮壳体的超薄钛铝化热毯支付溢价。法国中端项目实验报废铝原料,将内含CO₂减少高达95%。英国小批量性能制造商选择3D打印Inconel隔热板用于复杂涡轮涡壳,说明该地区对增材制造的胃口。

北美贡献2024年收入的18.13%。美国皮卡和SUV生产线大批量消耗传统冲压铝隔热板,但特斯拉、通用汽车和福特电动汽车平台推动电池舱保护的快速增长。加拿大的冻融气候提高耐久性测试阈值,推动复合供应商转向混合金属-陶瓷架构。墨西哥成熟的供应商基地现在为出口到密歇根和安大略装配工厂模制气凝胶填充柔性包装,使区域采购图多样化。

竞争格局

五大供应商--奥托内姆、Dana、ElringKlinger、天纳克和住友理化--共同拥有2024年全球出货量的大部分,反映了适度整合。大型一级供应商利用多区域工厂和对冲铝合同来缓冲商品波动,而专业新来者用气凝胶或膨胀化学品解决高增长电动汽车细分市场。Aspen Aerogels将其PyroThin®技术授权给多个模块集成商,创造跨品牌安全共性。Dana在2025年收购斯洛伐克复合成型生产线强调了融合金属和聚合物专业知识的策略。

价格压力影响传统金属零件,因为冲压技术商品化,而电动汽车专用隔热板通过专利保护化学品保持较高毛利率。增材制造公司如EOS帮助高端OEM在薄壁Inconel中打印格子冷却结构,减轻质量并缓解发动机舱气流。战略白色空间位于集成热声板中,在一个安装步骤中整合噪声振动控制泡沫、热反射和防水屏障,特别吸引滑板式电动汽车框架。

没有全球对冲能力的较小供应商面临原材料成本敞口,推动合并谈判和合资企业。掌握混合铝-复合层压的二级供应商在OEM要求结合轻量化和高温耐受性时赢得份额,特别是在亚洲,生产量奖励快速工装周期。市场进入壁垒围绕材料知识产权、资本密集型成形压力机和从-40°C北极测试延伸到1,200°C热失控防火墙的验证协议。

汽车隔热板行业领导者

-

ElringKlinger AG

-

Dana Incorporated

-

Autoneum Holding AG

-

Tenneco Inc.(Federal-Mogul)

-

住友理化株式会社

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年2月:布鲁克菲尔德收购Chemelex,一家电加热跟踪系统领导者,扩大其在适用于汽车热管理的温度调节技术方面的能力。

- 2024年11月:奥托内姆在中国上海开设新的研发技术(R&T)中心,针对新移动出行并巩固其在该地区的立足点。该中心将协助开发和生产为电动出行量身定制的组件和材料。

- 2024年9月:Zircotec推出用于电动汽车电池外壳和冷却板的新型高性能涂层。

全球汽车隔热板市场报告范围

汽车隔热板市场报告涵盖最新趋势和发展。汽车隔热板市场按组件类型、车辆类型和地理区域进行细分。该报告还涵盖主要参与者在数十亿美元价值中的市场份额。

基于组件类型,市场细分为发动机舱、排气舱和其他类型。按车辆类型,市场细分为乘用车和商用车。按销售渠道,市场细分为OEM和售后市场,基于地理,市场观察为北美、欧洲、亚太、南美和中东非洲。

| 发动机舱隔热板 |

| 排气系统隔热板 |

| 涡轮增压器和进气歧管隔热板 |

| 车身底部和底盘隔热板 |

| 电池和功率电子隔热板 |

| 其他组件隔热板 |

| 金属隔热板 |

| 非金属/复合隔热板 |

| 绝缘毯/多层 |

| 单壳 |

| 双壳 |

| 夹层复合 |

| 刚性 |

| 柔性 |

| ICE车辆 |

| 混合电动汽车 |

| 纯电动汽车 |

| 乘用车 |

| 轻型商用车 |

| 重型商用车 |

| 越野和农业车辆 |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按组件类型 | 发动机舱隔热板 | |

| 排气系统隔热板 | ||

| 涡轮增压器和进气歧管隔热板 | ||

| 车身底部和底盘隔热板 | ||

| 电池和功率电子隔热板 | ||

| 其他组件隔热板 | ||

| 按材料 | 金属隔热板 | |

| 非金属/复合隔热板 | ||

| 绝缘毯/多层 | ||

| 按产品结构 | 单壳 | |

| 双壳 | ||

| 夹层复合 | ||

| 按形式 | 刚性 | |

| 柔性 | ||

| 按车辆推进系统 | ICE车辆 | |

| 混合电动汽车 | ||

| 纯电动汽车 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 重型商用车 | ||

| 越野和农业车辆 | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车隔热板市场目前规模是多少?

汽车隔热板市场规模在2025年为133.7亿美元,预计到2030年将达到近169.0亿美元。

哪个组件细分市场占最大份额?

发动机舱隔热板在2024年以79.56%的全球收入领先,因为它们在管理发动机舱热量方面发挥长期作用。

为什么电池专用隔热板增长如此快速?

电池和功率电子隔热板正在以12.04%的复合年增长率推进,因为电动汽车电池组需要精密的热屏障来防止热失控并保持最佳工作温度。

哪个地区对需求贡献最大?

亚太地区因中国、印度、日本和韩国的高车辆产量而占全球销售的46.92%,它也是增长最快的地区,复合年增长率为9.69%。

原材料价格波动如何影响供应商?

波动的铝和不锈钢价格将供应商利润率压缩多达0.8个复合年增长率点,迫使大型参与者进行对冲,促使小型公司探索聚合物或陶瓷替代品。

哪些创新材料正在塑造未来的隔热板?

气凝胶填充复合材料、膨胀泡沫和多层铝-陶瓷夹层使隔热板更薄、更轻,能够承受1,000°C以上的温度,同时满足汽车制造商的轻量化目标。

页面最后更新于: