汽车离合器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

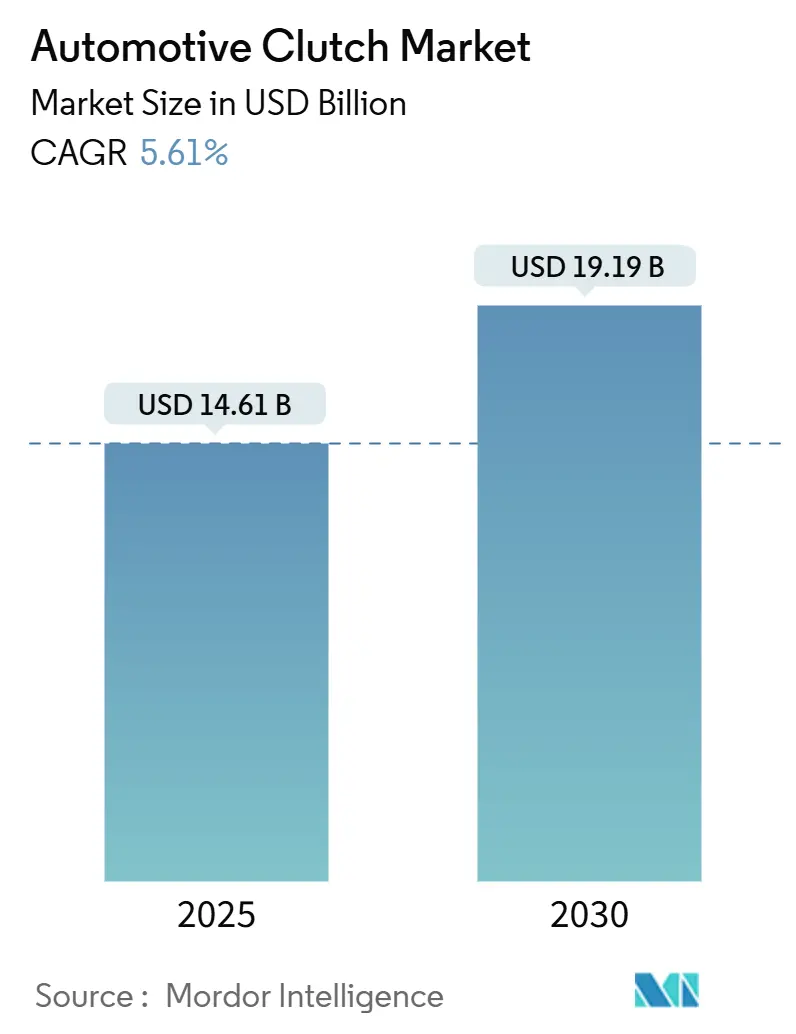

| 市场规模 (2025) | 14.61 十亿美元 |

| 市场规模 (2030) | 19.19 十亿美元 |

| 增长率 (2025 - 2030) | 5.61% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕商务咨询汽车离合器市场分析

汽车离合器市场在2025年估值为146.1亿美元,预测到2030年将达到191.9亿美元,复合年增长率为5.61%。DCT技术采用、全球CO₂法规收紧以及稳定的轻型车辆产量增长(特别是在亚太地区)支撑了这一前景。OEM级需求占主导地位,因为新车型越来越多地将轻混系统与电子执行器配对,提高换挡速度和效率。与此同时,由于车辆车队老化超过12年,售后市场销量保持韧性,即使电池电动汽车(BEV)减少传统摩擦离合器的安装,也维持了更换需求。竞争动态正在发生变化:领先供应商正在将机械专业知识与软件和电子设备捆绑,以保护其市场份额,同时为混合动力架构定位,最明显的是舍弗勒与维特科科技的合并,将电力电子技术融入历史悠久的离合器产品组合。

关键报告要点

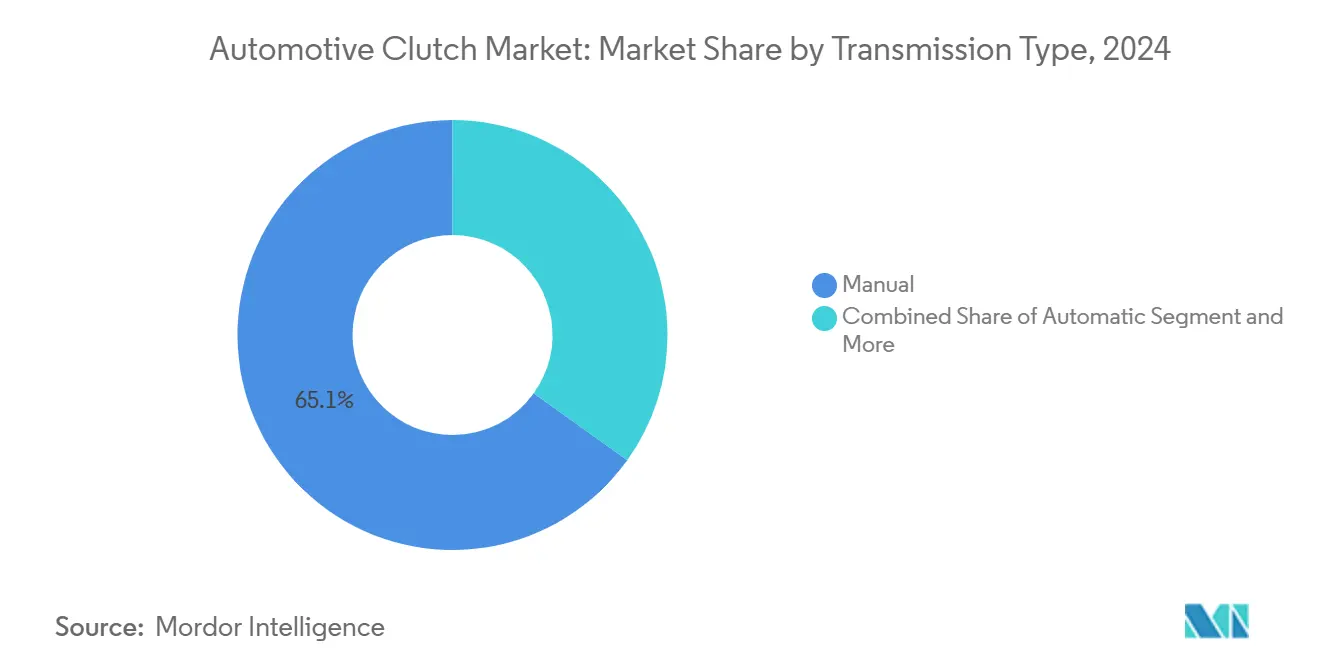

- 按变速箱类型,手动系统在2024年以65.10%的汽车离合器市场份额领先,而双离合变速器(DCT)单元以9.19%的复合年增长率推进。

- 按车辆类型,乘用车在2024年占汽车离合器市场规模的74.57%份额,而中重型商用车预计到2030年将以7.88%的复合年增长率扩张。

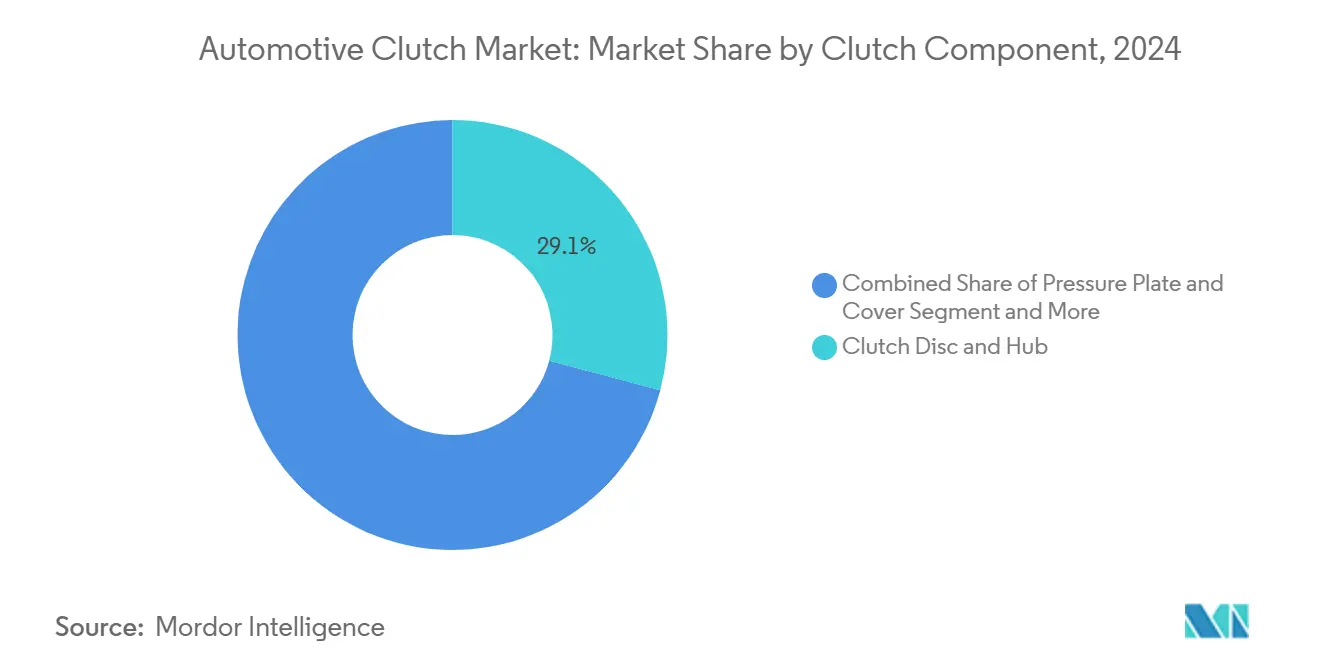

- 按组件,离合器盘和毂组件在2024年占汽车离合器市场规模的29.14%份额,而执行系统以8.28%的复合年增长率增长。

- 按销售渠道,OEM交付在2024年占汽车离合器市场的82.81%;由于车队老化,售后市场销售以5.76%的复合年增长率上升。

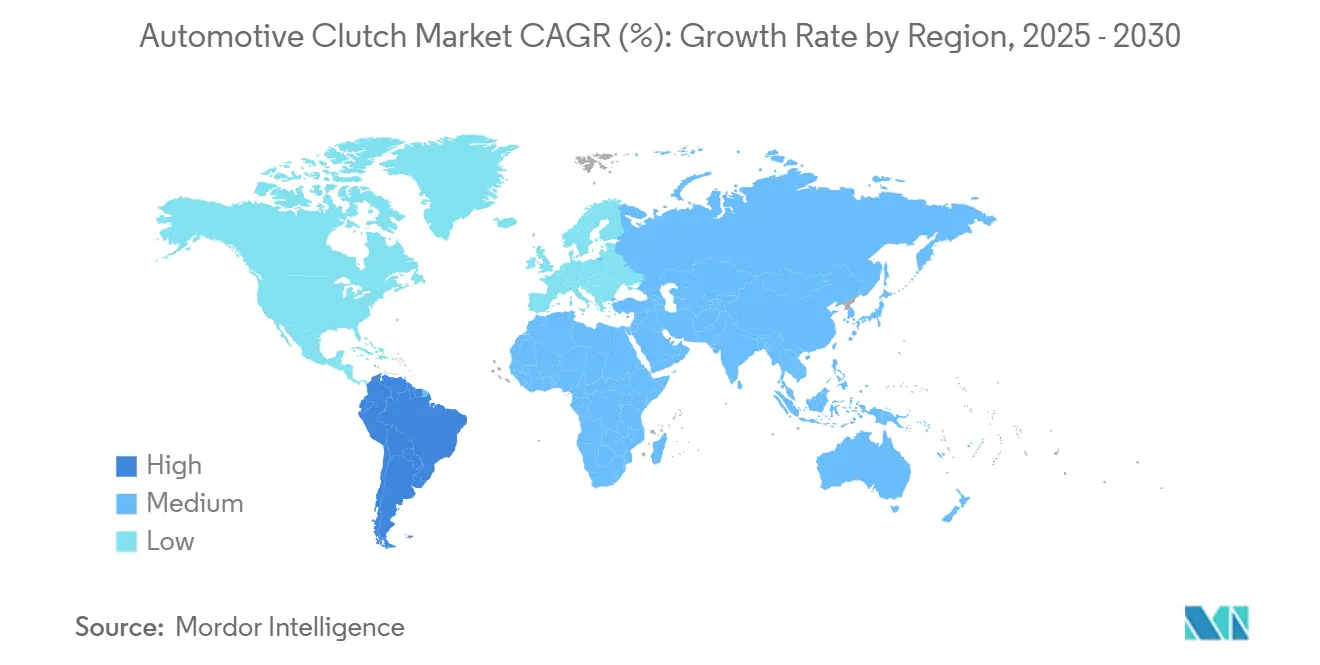

- 按地理位置,亚太地区在2024年占汽车离合器市场份额的49.65%;南美洲将在2030年前实现最快的6.77%复合年增长率。

全球汽车离合器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向双离合和自动变速器转变 | +1.8% | 全球,集中在欧洲和中国 | 短期(≤2年) |

| 新兴经济体轻型车产量上升 | +1.2% | 亚太地区核心,扩展至中东和非洲 | 中期(2-4年) |

| 严格的CO₂目标推动高效离合器需求 | +0.9% | 欧洲和北美,扩展至亚太地区 | 长期(≥4年) |

| 48V电子离合器系统在轻混架构中的采用 | +0.7% | 全球,由发达市场的高端细分市场主导 | 中期(2-4年) |

| 符合MPG标准的轻质复合摩擦材料 | +0.4% | 北美和欧洲,亚太地区采用 | 长期(≥4年) |

| 二三线城市改装需求增长 | +0.3% | 亚太新兴市场,中东和非洲选定地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

OEM向双离合和自动变速器的快速转变

相比液力变矩器自动变速器,DCT效率优势高达28%,使汽车制造商能够在不影响性能的情况下达到车队CO₂目标,促使从高端到大众市场细分的广泛迁移。随着组件通用性提高,单位成本下降,使六速和八速DCT适用于B级和C级轿车。马瑞利的48V DCT等混合变种在紧凑封装内融合燃烧和电力推进,实现更平稳的发动机关闭滑行。商用车OEM采用混合自动手动变速器以减少长途路线的燃油消耗,加强了对具有更高热容量的重载离合器的需求。

新兴经济体轻型车产量上升

中国和印度不断扩大的组装量维持了核心需求,汽车制造商本地化动力系统并利用区域供应链。印度政府激励措施鼓励指定大批量手动离合器的新工厂,但不断提升的配置水平整合了自动化选项,增加了高端摩擦材料机会。在中国,产量在2024年动荡后趋于稳定,本土品牌现在采用DCT以保持竞争力,推动增量单位价值。在亚洲以外,巴西和墨西哥共同构成了推动可靠零部件更换周期的基础。城市化加速了二三线城市的网约车车队,走停走行的工况加速磨损并提升售后市场销量。

严格的CO₂目标推动高效离合器需求

EPA在2024年最终确定的规则要求乘用车到2031年每年提高2%的效率,收紧可接受的传动系统损失。在欧洲,欧7限值现在扩展到制动器和离合器颗粒物,迫使转向使用保持热稳定性的含碳填料的无铜摩擦混合物。供应商采用减少阻力的轻质压盘和高导热性面片来应对,同时维持扭矩容量。监管连锁反应确保了先进离合器的长期需求,即使ICE总量逐渐减少。

48V电子离合器系统在轻混架构中的采用

预计到2025年全球每十辆新车中就有一辆具备48V电气化,几乎所有这些系统都集成了电子控制分离离合器[1]"48 Volt: A Proven Technology to Reduce CO₂ and NOx Emissions," CLEPA, clepa.eu。软件控制的接合支持纯电动爬行并实现快速发动机重启,将燃油使用量减少高达15%。博格华纳的P2模块等技术将离合器放置在电机和发动机之间,允许混合扭矩输出并在减速期间捕获再生能量。机电执行器仅在转换期间消耗能量,相比液压系统减少寄生负载,支撑执行器细分预测的8.28%复合年增长率。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| BEV渗透率不断上升 | -1.4% | 全球,由中国、欧洲和加州主导 | 长期(≥4年) |

| CVT动力总成日益普及 | -0.8% | 亚太大众市场,北美选定细分市场 | 中期(2-4年) |

| 双质量飞轮可靠性问题 | -0.3% | 欧洲和北美高端细分市场 | 短期(≤2年) |

| 即将到来的无铜摩擦材料 | -0.5% | 加州、华盛顿州,并向全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

BEV渗透率上升淘汰传统离合器

中国目标到本十年末新车销售中EV份额达到45%,欧洲OEM部署积极的电动路线图,直接用固定速比电驱动联轴器替代传统摩擦离合器。尽管如此,混合动力架构仍使用分离离合器在高速公路巡航时断开发动机。通用汽车在基于离合器的混合变速箱组方面的专利活动表明,即使在电气化传动系统中,对复杂接合系统的需求仍然存在。

入门级汽车CVT动力总成日益普及

平稳的加速性和较低的制造成本使无级变速器对亚洲和北美部分地区价格敏感的A级和B级车辆具有吸引力。由于CVT缺乏独立的离合器组,在这些细分市场的渗透取代了单位销量。这种影响通过性能和扭矩限制得到缓解,这些限制约束了CVT在更大型和商用平台中的使用,在这些细分市场中,自动手动变速器和DCT保持优势。

细分分析

按变速箱类型:双离合创新加速超越高端

手动单元在2024年仍占汽车离合器市场的65.10%,但双离合变速器以2025-2030年9.19%的复合年增长率成为增长最快的细分市场。这种增长依托于紧凑型汽车的主流采用,成本差距已经缩小,监管压力奖励效率。双离合系统的汽车离合器市场规模预计将与八速设计一起上升,在保持性能的同时更紧密地控制发动机转速。

在双踏板架构中,供应商正在用低惯量毂和高导热性衬里重新设计摩擦包,以限制怠速时的阻力扭矩。采埃孚的8速湿式DCT说明了技术转变,提供28%的损失减少并支持轻混P2配置。重型卡车中的自动手动变速器(AMT)部署单轴或双轴配合高温有机衬里,为车队运营商提供节油替代方案,而无需全混合动力的成本。这些趋势共同维持离合器技术的广泛多样性,并在整个十年中保持汽车离合器市场的整体动力。

备注: 购买报告后可获得所有单独细分市场的细分份额

按车辆类型:商用车电气化推动增长

乘用车在2024年提供了74.57%的需求,但中重型卡车是上升最快的细分市场,随着混合动力传动系统在区域运输和城市配送中的普及,以7.88%的复合年增长率扩张。与重载平台相关的汽车离合器市场规模受益于每辆车更高的单位价值,因为需要多片式组件和更大的热质量来处理坡道起步时的扭矩峰值。

伊顿为DT12和I-Shift等自动手动变速器设计的重载离合器突出了这一机会,包括在走停工况下散热的高速气流设计。氢燃料卡车试点将单级变速箱与分离离合器配对,隔离泵和压缩机,提供另一个细分市场。在乘用车中,混合动力总成通过在发动机和变速箱之间插入P2或P3模块来实现电动滑行,延续了离合器的相关性。因此,即使BEV扩张,汽车离合器市场在各车辆类别中仍保持均衡配置。

按离合器组件:执行系统引领创新

离合器盘和毂组件在2024年保持最大的29.14%份额,反映了巨大的单位销量,但执行模块以8.28%的复合年增长率超过所有其他部件。电子执行器消除液压回路,减少寄生损失并为电机释放空间,这是48V轻混的核心优势。

嵌入控制模块的边缘算法将接合速度管理到20转以内,大幅减少衬里磨损并满足欧7颗粒物限值。电液离合器研究验证了改善换挡质量和加速齿轮同步的精确控制[2]"The Value of a Clutch Mechanism in Electric Vehicles," IEEE, ieeexplore.ieee.org。带有铝泡沫芯的轻质复合压盘减轻47%的质量,同时增强散热,进一步帮助燃油经济性目标。这些进步使汽车离合器市场在长生产周期下保持技术动态。

备注: 购买报告后可获得所有单独细分市场的细分份额

按销售渠道:OEM主导下的售后市场韧性

OEM合同在2024年获得了82.81%的收入,但独立售后市场将实现5.76%的复合年增长率,因为主要车辆保有量的平均车龄超过12年。汽车离合器行业受益于坚实的维护文化,特别是在欧洲,IAM渠道已经处理60%的服务场合。

法雷奥的Kit4P将双质量飞轮转换为实心单元,无需大量硬件更改,体现了针对预算意识车主的创新。数字目录和电子商务平台现在允许车间在几秒钟内交叉引用数千个离合器套件,提高了可用性和技术支持的标准。随着BEV车队增长,传统零部件销量逐渐降低,但混合动力汽车携带复杂的多离合器模块,将在本十年后期进入更换周期,为汽车离合器市场创造新的售后市场收入渠道。

地理分析

亚太地区在2024年保持了汽车离合器市场49.65%的份额,得益于中国的生产规模和印度政策推动的制造业增长。到2030年区域5.41%的复合年增长率反映了稳定的内燃机需求加上加速的混合动力推广。日本和韩国在电子执行器方面领先,通过指定集成电子离合器模块推动更高的平均单位价值。东盟组装商吸引新投资,因为全球OEM多样化供应链,确保大规模的本地化离合器采购。

南美洲是增长最快的地区,复合年增长率为6.77%,由巴西和其他南美国家更大的车辆保有量推动,维持强劲的更换销量。新的区域贸易激励措施引发新的产能承诺,而城市货运电气化试点整合混合AMT,提升每辆车的内容。阿根廷老化的车队严重依赖独立售后市场,扩大供应商在OEM渠道之外的敞口。

北美和欧洲分别显示适度的3.21%和2.81%复合年增长率,但两个地区都实施最严格的排放和颗粒物规则。美国CAFE授权规定2%的年度效率提升,鼓励OEM将轻混模块与高效离合器配对。欧洲欧7标准限制制动器和离合器磨损颗粒物,加速采用无铜衬里和轻质板材。俄罗斯、中东和非洲贡献与本地化组装和不断增长的城市保有量相关的增量增长。

竞争格局

舍弗勒在2024年10月收购维特科创建了250亿欧元的运动技术集团,将离合器传统与电力电子技术相结合,加强其领导地位。EXEDY和法雷奥紧随其后,拥有涵盖手动、DCT和混合离合器的深度产品组合,而区域专家填补细分需求。

技术差异化现在转向电子控制。博格华纳的P2分离离合器与其集成驱动模块无缝集成,为OEM提供一站式混合解决方案。Amsted Automotive的机电e轴分离器消除液压并在80毫秒内接合,说明来自电气化传动系统领域的新进入者如何侵蚀传统领域。

福田为中国卡车共同开发TraXon 2 Hybrid,使用带有模块化电驱动的坚固AMT,而Tremec将手动变速箱专业知识重塑为800马力双电机e轴单元,仍依赖专有离合器技术平衡电机间扭矩。摩擦材料、轻质铸件和机电执行器的持续研发定义了汽车离合器市场的竞争优势。

汽车离合器行业领导者

-

法雷奥股份公司

-

舍弗勒股份公司

-

EXEDY株式会社

-

爱信株式会社

-

采埃孚腓特烈港股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:舍弗勒在CES 2025上推出扩展的运动技术产品线,突出BEV解决方案和碳中和路线图。

- 2024年10月:舍弗勒完成与维特科科技的合并,预计到2029年实现6亿欧元EBIT协同效应。

- 2024年9月:采埃孚和福田扩大合作伙伴关系,为中国商用车推出TraXon 2 Hybrid,全球生产计划于2026年。

全球汽车离合器市场报告范围

汽车离合器是一种机械装置,将发动机的旋转动力传递到任何手动车辆的车轮。在手动变速器汽车中,离合器控制来自发动机的轴与驱动车轮的轴之间的连接。报告范围包括基于变速箱类型、车辆类型和地理位置的细分。

按变速箱类型,市场细分为手动、自动、AMT和其他变速箱类型。按车辆类型,市场细分为乘用车和商用车。按地理位置,市场细分为北美、欧洲、亚太地区和世界其他地区。对于每个细分市场,市场规模和预测基于价值(十亿美元)。

| 手动 |

| 自动(液力变矩器) |

| 自动手动变速器(AMT) |

| 双离合变速器(DCT) |

| 其他(电子离合器、CVT离合器组等) |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 非公路(农业和建筑) |

| 离合器盘和毂 |

| 压盘和盖 |

| 分离轴承/主缸 |

| 飞轮(单质量和双质量) |

| 执行系统(液压、电液、电子) |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按变速箱类型 | 手动 | |

| 自动(液力变矩器) | ||

| 自动手动变速器(AMT) | ||

| 双离合变速器(DCT) | ||

| 其他(电子离合器、CVT离合器组等) | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 非公路(农业和建筑) | ||

| 按离合器组件 | 离合器盘和毂 | |

| 压盘和盖 | ||

| 分离轴承/主缸 | ||

| 飞轮(单质量和双质量) | ||

| 执行系统(液压、电液、电子) | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年汽车离合器市场有多大?

汽车离合器市场在2025年达到146.1亿美元,预计到2030年增长至191.9亿美元。

哪种变速箱类型增长最快?

双离合变速器以9.19%的复合年增长率领先增长,因为效率提升帮助OEM达到严格的CO₂目标。

为什么南美是增长最快的地区?

巴西和其他南美国家庞大的老化车队和恢复的产量推动南美到2030年实现6.77%的复合年增长率。

48V系统在离合器需求中发挥什么作用?

轻混汽车使用电子离合器在电动滑行期间断开发动机,以8.28%的复合年增长率推动执行模块需求。

BEV将如何影响离合器供应商?

BEV渗透取代传统摩擦离合器,但混合动力传动系统仍需要复杂的分离离合器,给供应商时间转换产品线。

市场中的领先公司有哪些?

舍弗勒(LuK)、EXEDY和法雷奥领先,舍弗勒在与维特科科技合并后加强了地位。

页面最后更新于: