汽车3D打印市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 5.91 十亿美元 |

| 市场规模 (2030) | 12.54 十亿美元 |

| 增长率 (2025 - 2030) | 16.25% CAGR |

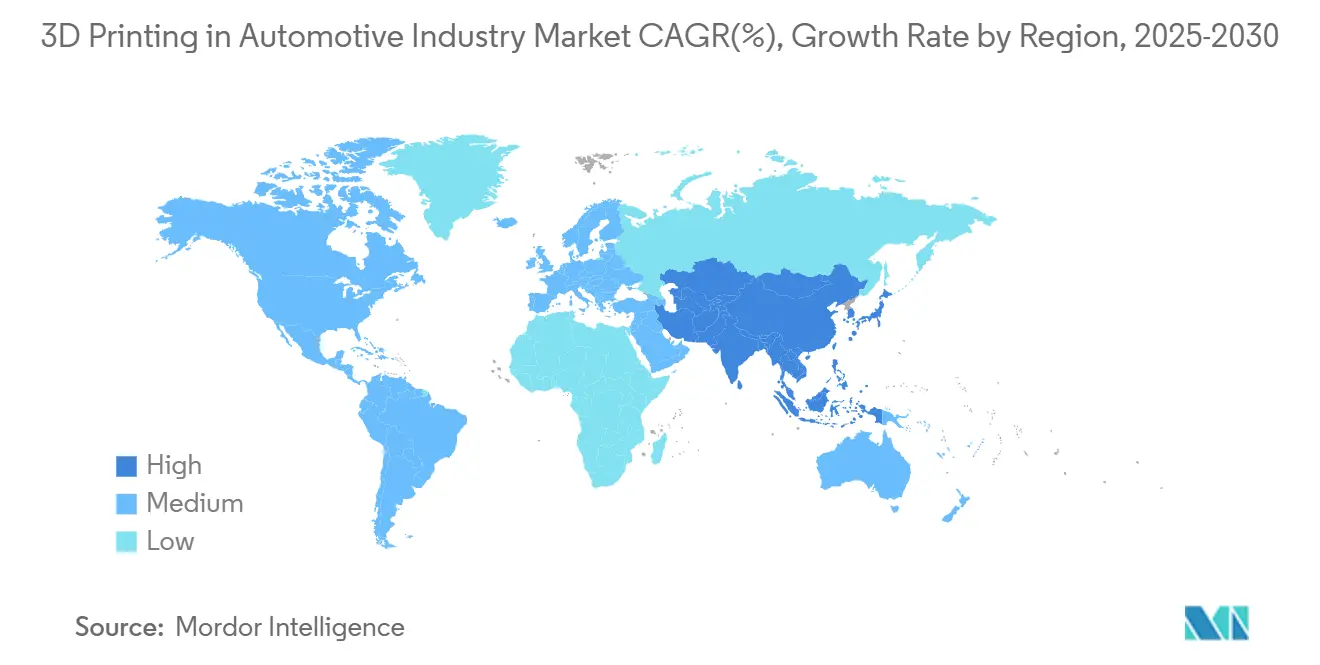

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车3D打印市场分析

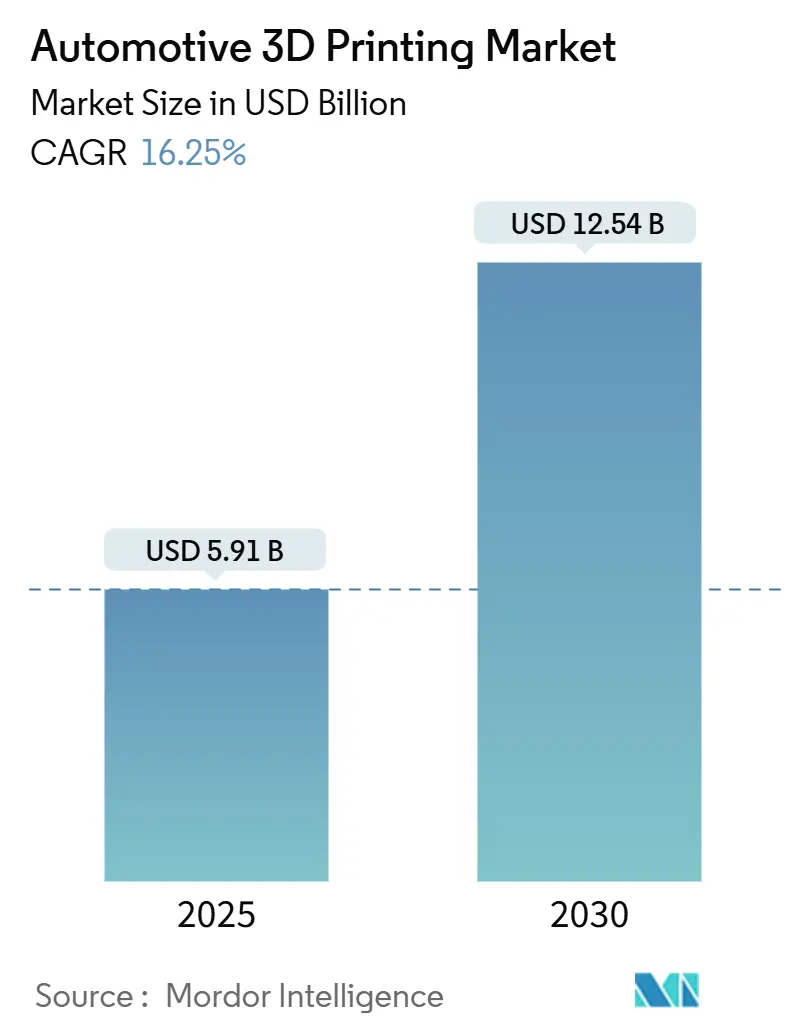

汽车3D打印市场在2025年价值59.1亿美元,预计到2030年将达到125.4亿美元,反映16.25%的复合年增长率。从原型制作向全规模生产的转变正在加速,多材料处理、数字供应链协调和人工智能驱动质量控制的突破重新定义了制造经济学。对符合严格排放法规的轻量化组件的需求,以宝马使用线弧增材制造减少27%排放为例,支撑了增长[1]"线弧增材制造减少排放,",宝马集团新闻办公室,bmwgroup.com。熔融沉积成型(FDM)和选择性激光烧结(SLS)的硬件进步提高了吞吐量,而成本效益的铁硅粉末为电动汽车(EV)电机部件开辟了金属应用。监管压力、回流战略和可持续原料的可用性一致推动汽车3D打印市场在成熟和新兴经济体中扩张。

关键报告要点

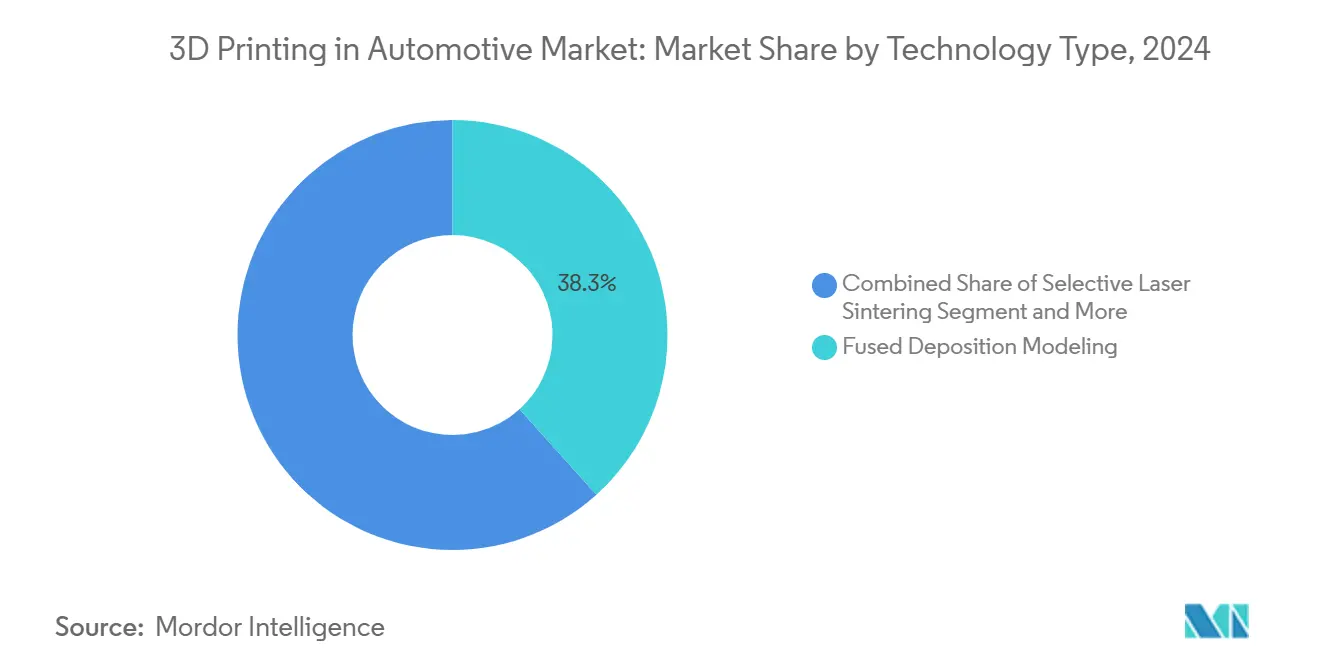

- 按技术分类,FDM在2024年占汽车3D打印市场份额的38.32%,SLS预计以18.53%的复合年增长率增长最快至2030年。

- 按组件分类,硬件在2024年以57.32%的收入份额领先,而软件预计在2030年前以18.78%的复合年增长率扩张。

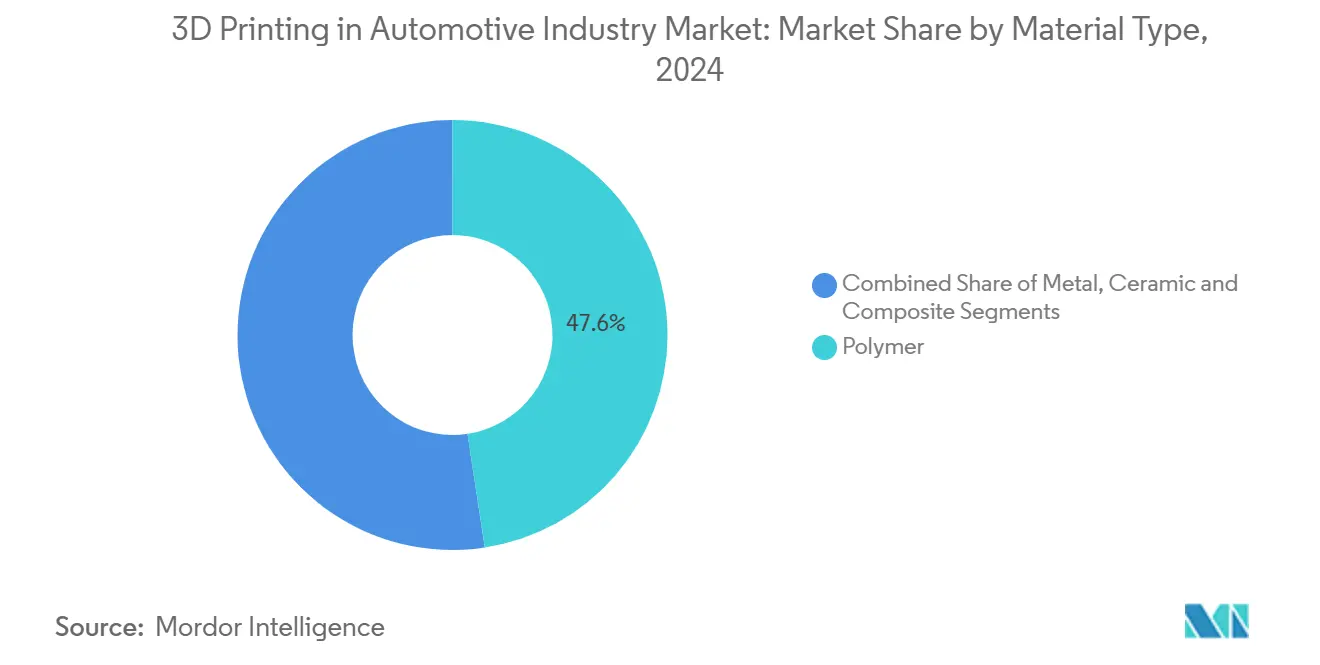

- 按材料分类,聚合物在2024年持有汽车3D打印市场47.65%的份额,金属打印预计在2025-2030年间以19.67%的复合年增长率增长。

- 按应用分类,生产零部件以26.43%的复合年增长率推进至2030年,超过原型制作在2024年43.87%的收入份额。

- 按地理分类,北美在2024年占汽车3D打印市场份额的38.63%,而亚太地区是增长最快的地区,复合年增长率达19.47%至2030年。

全球汽车3D打印市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动汽车轻量化零部件需求 | +3.2% | 全球,专注于北美和欧洲 | 中期 (2-4年) |

| 快速原型制作成本削减 | +2.8% | 全球,在亚太制造业最强劲 | 短期 (≤ 2年) |

| 定制生产工具 | +2.5% | 北美和欧盟工业走廊 | 中期 (2-4年) |

| 数字备件库存 | +2.1% | 全球,航空航天和汽车早期 | 长期 (≥ 4年) |

| 多材料增材制造集成 | +1.9% | 全球先进制造区域 | 长期 (≥ 4年) |

| 供应链回流推动 | +1.7% | 北美和欧盟,波及亚太 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

电动汽车轻量化零部件需求

电动汽车制造商追求重量优化以延长续航里程并符合排放标准。通用汽车在凯迪拉克Celestiq中集成了130多个打印部件,包括汽车生产中最大的增材制造铝合金组件[2]Scott Wolff,"用于电动汽车电机的铁硅粉末,"《装配杂志》,assemblymag.com。欧洲的Euro 7标准加速了制动盘涂层和结构元件的采用。基于砂的3D打印缩短了模具开发周期,实现了在保持公差目标的同时减少质量的铸造设计。抵消电池重量的需要加剧了在车辆平台上去除每一克重量的竞争激励。

快速原型制作成本削减

企业报告原型交付周期减少高达90%,单个零件成本大幅下降,因为增材制造在早期设计迭代中取代了机加工。立体光刻的高尺寸精度支持低成本精密铸造替代方案,而基于AI的构建参数优化提高了首次成功率。价格低于3000美元的桌面SLS打印机扩大了中小型供应商的准入门槛,压缩了亚太制造集群的创新周期。

定制生产工具

宝马利用线弧增材制造进行定制工具制造,材料浪费减少70%,并容纳了减材技术无法实现的保形冷却通道。火箭发动机喷嘴项目展示了多材料构建,其中热性能和结构性能在一个零件内协同优化。按需生产夹具、固定装置和模具的能力大幅削减了库存成本,并通过金属粉末的可回收性支持可持续发展目标。这些能力将汽车3D打印市场复合年增长率再提升2.5个百分点。

数字备件库存

部署云连接数字库存的制造商通过自动化工作流程将工程监控时间减少98%,废料减少18%,该工作流程仅在传感器标记组件磨损时触发打印[3]"Oqton在贝克休斯的部署,"3D Systems应用说明,3dsystems.com。在COVID-19危机期间,按需生产缓解了供应链中断,强调了增材制造的韧性优势。随着公司从被动维护迁移到预测性维护,增材打印降低了传统车队的总拥有成本。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 金属打印机高成本 | -2.4% | 全球,在新兴市场最大 | 短期 (≤ 2年) |

| 材料认证差距 | -1.8% | 全球受监管行业,特别是航空航天和医疗 | 中期 (2-4年) |

| 激光系统能源密集 | -1.5% | 高能源关税地区 | 中期 (2-4年) |

| 知识产权安全担忧 | -1.2% | 全球国防和航空航天垂直领域 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

金属打印机高成本

工业SLS打印机售价在12000-33000美元之间,而特种金属粉末平均每公斤300-600美元,限制了成本敏感供应商的采用。氦气雾化粉末生产提供了最可持续的路径,但资本支出仍然很高。生命周期分析显示粉床熔融对高复杂性组件是经济的,但前期资本仍阻碍广泛部署。低成本金属丝材工艺缓解了进入壁垒,但增加了后处理复杂性,使汽车3D打印市场复合年增长率降低2.4个百分点。

材料认证差距

安全关键行业需要增材特定合金的认证数据集,每种材料需要3-5年时间。不完整的机械性能数据库延迟了设计批准,特别是在航空航天、医疗和汽车应用中。学术联盟和标准机构正在加速测试协议协调,但认证积压使采用率降低1.8个百分点。

细分市场分析

按技术类型:FDM主导地位受到SLS创新挑战

FDM在2024年占汽车3D打印市场份额的38.32%,归因于系统成本低和材料选择广泛。SLS预计在2030年前以18.53%的复合年增长率增长,因为低于3000美元的桌面粉床系统普及了高性能尼龙和复合材料打印。纳米级光聚合的进步已将立体光刻分辨率推至100nm,速度达100μm每秒,将其应用扩展到微流体和光学应用。数字光处理(DLP)越来越多地支持珠宝和牙科模型,而电子束熔化服务于航空航天钛零件。随着电动汽车制造商采用耐用的尼龙齿轮和发动机舱组件,汽车3D打印市场中基于SLS的零件规模预计将大幅扩张。

融合增材和减材技术的混合制造正在兴起。FDM工具路径集成连续纤维增强,在无需二次操作的情况下提高拉伸强度。全息体积打印通过同时固化整个层展示了高达20倍的速度提升,为大批量汽车内饰带来希望。工艺仿真软件的持续改进减少了试验迭代,确保FDM即使在SLS装机基数增长的情况下仍保持相关性。

备注: 所有单独细分市场的份额在购买报告时提供

按组件类型:软件增长超过硬件扩张

硬件占2024年收入的57.32%,包括打印机、后处理站和扫描仪。然而,软件以18.78%的复合年增长率扩张,因为机器学习算法降低缺陷率并协调多工厂车队[4]"聚合物打印中的AI驱动工艺优化,"EOS GmbH,eos.info。在贝克休斯部署的制造运营平台将监控时间减少98%,废料减少18%。当汽车制造商外包特种材料或不足以支撑资本支出的小批量生产时,服务机构蓬勃发展。

AI驱动的构建参数引擎将工程劳动力减少80%,促进汽车3D打印市场中软件份额的上升。基于浏览器的协作套件允许跨大陆的设计迭代,实现同步工程和快速投产。随着云连接的扩展,订阅收入为供应商提供高利润年金,将竞争平衡从机器转向数字生态系统。

按材料类型:尽管聚合物领先,金属打印加速发展

聚合物在2024年保持47.65%的总收入份额,得到生物相容性树脂和发动机舱应用高温复合材料的支持。尽管如此,金属打印以19.67%的复合年增长率增长至2030年,由用于电动汽车电机的铁硅粉末和用于结构零件的铝钪合金推动。汽车3D打印市场中金属组件的规模预计到十年末将超过40亿美元。

选择性激光熔化工艺中的粉末重复使用率超过85%,降低了材料开销和环境影响。陶瓷配方解决了涡轮增压器外壳的热障要求,而碳纤维增强复合材料在不使用异种金属的情况下降低车辆质量。对回收聚合物和生物基原料的持续研发使增材制造与循环经济目标保持一致。

备注: 所有单独细分市场的份额在购买报告时提供

按应用类型:生产激增改变行业动态

原型制作在2024年占收入的43.87%,但随着增材设计原则的成熟,生产零件以26.43%的复合年增长率增长最快。汽车3D打印市场中系列零件的规模预计到2028年将与原型制作持平。工具和夹具受益于保形冷却,实现30%的周期时间缩短。GE航空航天10亿美元的国内增材产能承诺强调了向最终用途生产的转变。

FDA批准的医疗级PEEK颅骨植入物,体现了在工业打印机上生产的高价值患者特定组件。汽车OEM现在将增材制造的支架、管道和内饰直接集成到装配线中,减少零件数量并加速车辆个性化。随着认证壁垒的减少,备件打印将重塑传统车型的售后供应链。

地理分析

北美以2024年38.63%的份额领先汽车3D打印市场,得到美国主导的航空航天和电动汽车供应链支持。GE航空航天10亿美元的增材设施投资表明对国内生产的长期信心。回流举措结合《通胀削减法案》激励本地化制造,加速汽车各层级的打印机安装。加拿大和墨西哥通过轻量化卡车组件和航空航天铸造模具做出贡献,利用跨境贸易框架。

亚太地区是增长最快的地区,复合年增长率为19.47%,到2030年,由中国的制造业数字化和印度新兴的生物打印初创企业推动。中国五年计划将增材制造列为战略支柱,刺激汽车枢纽和电池工厂的安装增长。印度EOS与Godrej的合作加速航空航天应用,而公私研发中心促进技能发展。日本和韩国推动材料创新,开发针对混合电动动力系统的耐热聚合物。东南亚电子集群采用3D打印进行工具制造,得到政府税收激励的帮助。

欧洲占有重要份额,以德国为支撑,大部分制造商部署增材工艺。该地区将增材制造公司营业额的30.6%再投资于研发,强化在金属打印机出口方面的领导地位。法国和意大利扩展超级跑车的复合材料打印,而斯堪的纳维亚探索用于车辆内饰的生物基聚合物。通过ISO/ASTM标准的监管协调支持打印零件的跨境认证,平滑供应链流动。南美和中东的新兴地区追求多元化;沙特阿拉伯为中小企业配备入门级打印机以降低金属制造的能耗。巴西试点增材修复中心用于农业机械,展示了技术在高收入经济体之外的影响力。

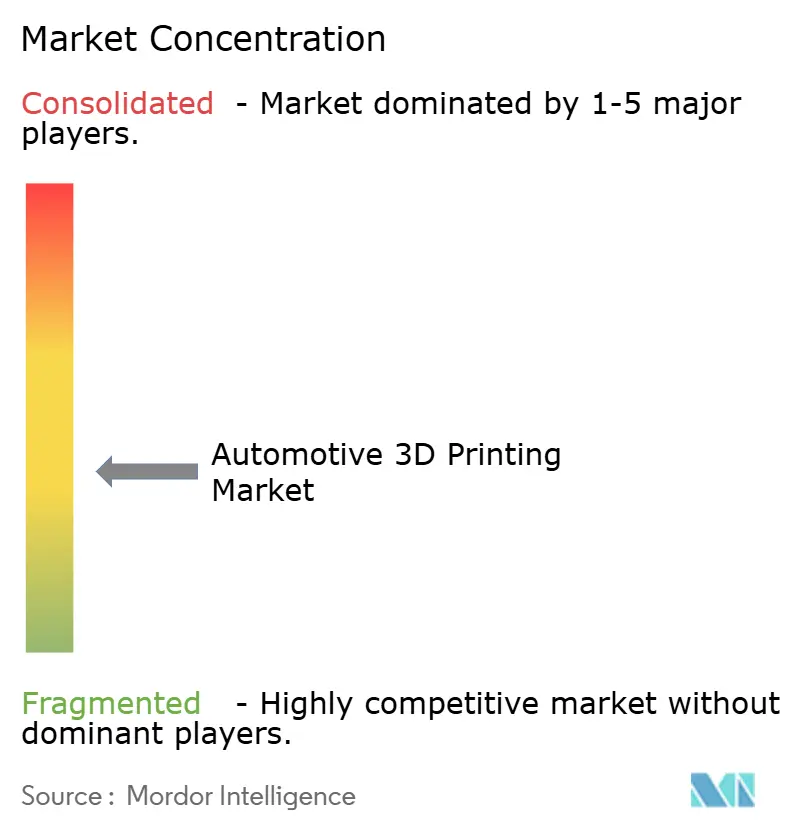

竞争格局

汽车3D打印市场显示中度分散。头部企业共同控制重要份额,但整合正在加速。Stratasys通过Fortissimo Capital的1.2亿美元股权注入加强其资产负债表,为收购和聚合物系统研发提供资金。Nano Dimension斥资1.793亿美元收购Desktop Metal,1.16亿美元收购Markforged,形成拥有聚合物、金属和电子能力的2亿美元收入集团。合并实体合理化重叠产品组合,以捕获软件和粉末生产收益。

软件差异化是一个日益激烈的战场。3D Systems的Oqton平台在贝克休斯实现98%监控时间削减后获得大型工业客户。EOS将AI集成到其打印机车队中,将参数设置迭代减少80%。HP与Materialise合作将专有数据集嵌入云工具链,促进闭环过程控制。

细分颠覆者瞄准桌面SLS和树脂系统。Formlabs收购Micronics加速低于10000美元的粉床设备,将汽车3D打印市场扩展到设计工作室和服务车库。混合机器制造商结合增材和五轴铣削,在缩短周期时间的同时实现与CNC相媲美的表面光洁度。专利申请集中在多材料打印头和AI生成的晶格几何上,使创新者能够向寻求批量生产规模的汽车OEM授权核心技术。

汽车3D打印行业领导者

-

Stratasys Ltd

-

3D Systems Corporation

-

EOS GmbH

-

HP Inc.

-

Materialise NV

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:通用汽车确认凯迪拉克Celestiq将进入限量系列生产,配备130多个增材制造零件,包括行业最大的3D打印铝结构组件,巩固了增材制造在豪华车身结构中的作用。

- 2025年4月:Nano Dimension以1.16亿美元完成对Markforged的收购,加强金属和复合材料能力,同时整合增材制造市场。

- 2024年3月:HP发布HP 3D HR PA 12 S,这是一种重复使用率达85%的尼龙材料,专为耐用、轻量化汽车内饰零件而设计,支持汽车制造商的可持续发展目标。

全球汽车3D打印市场报告范围

3D打印也被称为增材制造,是在计算机辅助设计(CAD)帮助下逐层创建三维物体的过程。在汽车行业中,3D打印制造定制汽车零件,以缩短周转时间、减少材料浪费、降低制造成本、提高生产率,并缩短汽车零件快速原型制作的总体时间。

汽车3D打印市场按技术类型、组件类型、材料类型、应用类型和地理位置进行细分。基于技术类型,市场细分为选择性激光烧结(SLS)、立体光刻(SLA)、数字光处理(DLP)、电子束熔化(EBM)、选择性激光熔化(SLM)和熔融沉积成型(FDM)。按组件类型,市场细分为硬件、软件和服务。按材料类型,市场分为金属、聚合物和陶瓷。按应用类型,市场细分为生产和原型制作/研发。按地理位置,市场观察为北美、欧洲、亚太和世界其他地区。

该报告为上述所有细分市场提供汽车3D打印市场的市场规模和预测价值(十亿美元)。

| 选择性激光烧结(SLS) |

| 立体光刻(SLA) |

| 数字光处理(DLP) |

| 电子束熔化(EBM) |

| 选择性激光熔化(SLM) |

| 熔融沉积成型(FDM) |

| 硬件 |

| 软件 |

| 服务 |

| 金属 |

| 聚合物 |

| 陶瓷 |

| 复合材料 |

| 生产 |

| 原型制作 |

| 工具和夹具 |

| 备件/维护修理操作 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按技术类型 | 选择性激光烧结(SLS) | |

| 立体光刻(SLA) | ||

| 数字光处理(DLP) | ||

| 电子束熔化(EBM) | ||

| 选择性激光熔化(SLM) | ||

| 熔融沉积成型(FDM) | ||

| 按组件类型 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按材料类型 | 金属 | |

| 聚合物 | ||

| 陶瓷 | ||

| 复合材料 | ||

| 按应用类型 | 生产 | |

| 原型制作 | ||

| 工具和夹具 | ||

| 备件/维护修理操作 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车3D打印市场目前的规模是多少?

市场在2025年价值59.1亿美元,预计以16.25%的复合年增长率增长到2030年的125.4亿美元。

哪种技术领导汽车3D打印市场?

熔融沉积成型以2024年38.25%的市场份额领先,尽管选择性激光烧结以18.53%的复合年增长率增长最快。

软件平台如何塑造汽车3D打印行业?

AI支持的制造运营软件可以将监控时间减少98%,废料减少18%,使软件成为增长最快的组件细分市场,复合年增长率为18.78%。

什么约束限制了金属3D打印在汽车应用中的更广泛采用?

高打印机和粉末成本、漫长的材料认证周期以及能源密集的激光系统共同降低了预测复合年增长率。

哪些公司推动汽车3D打印市场的整合?

Nano Dimension、Stratasys、GE航空航天和Formlabs引领着重塑竞争动态的收购和战略投资。

页面最后更新于: