蒸压加气混凝土(AAC)市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 17.59 十亿美元 |

| 市场规模 (2030) | 23.68 十亿美元 |

| 增长率 (2025 - 2030) | 6.12% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence蒸压加气混凝土(AAC)市场分析

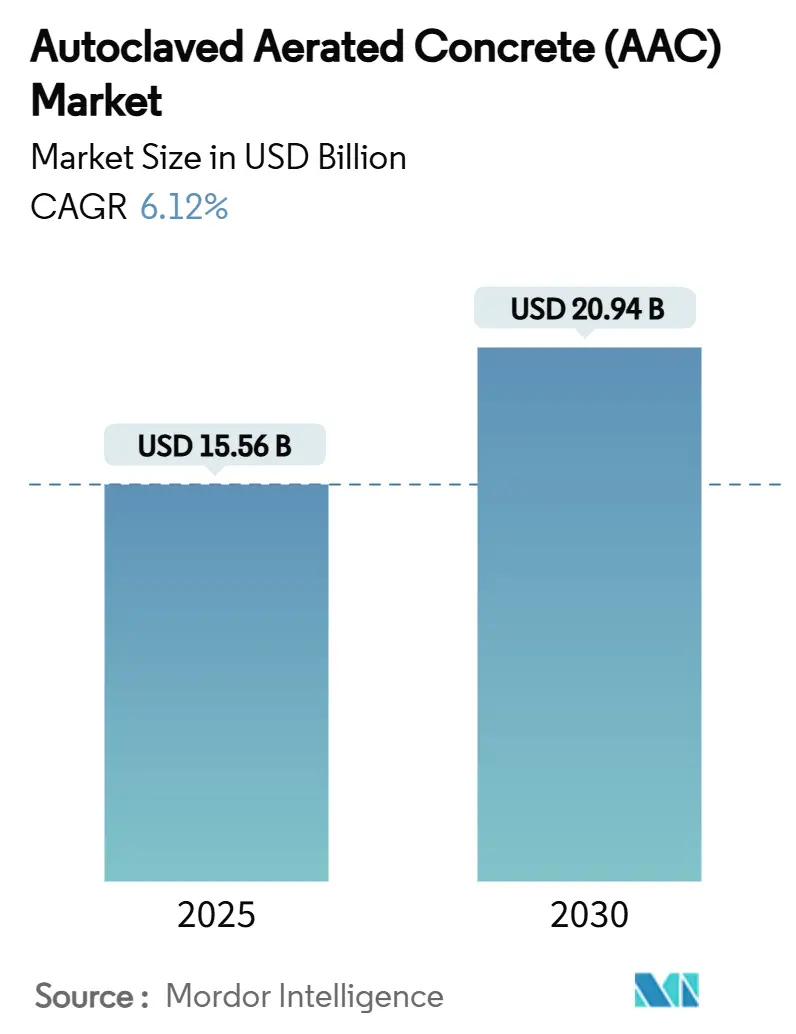

蒸压加气混凝土市场规模预计在2025年为155.6亿美元,预计到2030年将达到209.4亿美元,在预测期间(2025-2030年)的复合年增长率为6.12%。增长由日益严格的绿色建筑法规、对抗震建筑结构需求的增加以及模块化建筑的快速采用推动,所有这些都突出了AAC轻质、节能的特性。砌块继续主导传统砌筑,但板材正在获得动力,因为预制改变了项目时间表。亚太地区凭借城市化和基础设施支出占全球需求的近一半,而北美和欧洲则受益于严格的能效和抗震规范。制造商正在扩大产能和自动化工厂以满足需求激增、改善成本结构并加强区域供应链。

主要报告要点

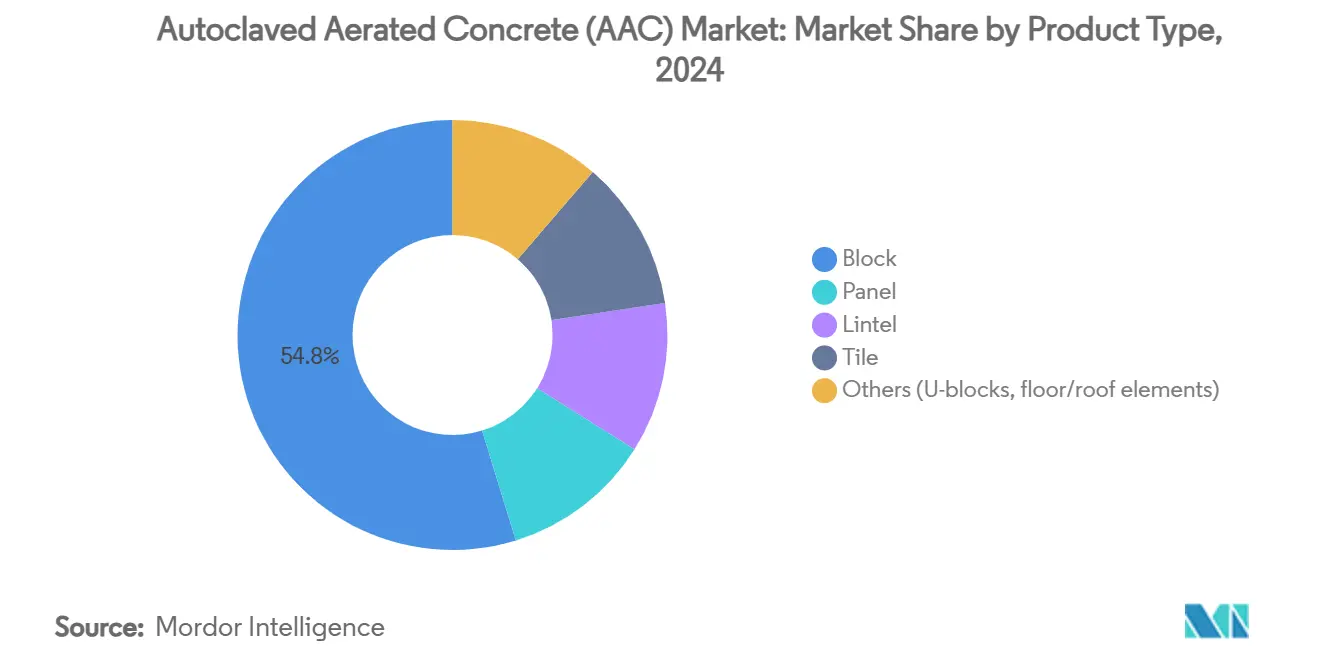

- 按产品类别,砌块在2024年以54.78%的收入份额领先;板材预计到2030年将实现最快的7.81%复合年增长率。

- 按施工方法,现场砌筑在2024年占蒸压加气混凝土市场份额的79.93%,而预制/模块化建筑到2030年以8.54%的复合年增长率推进。

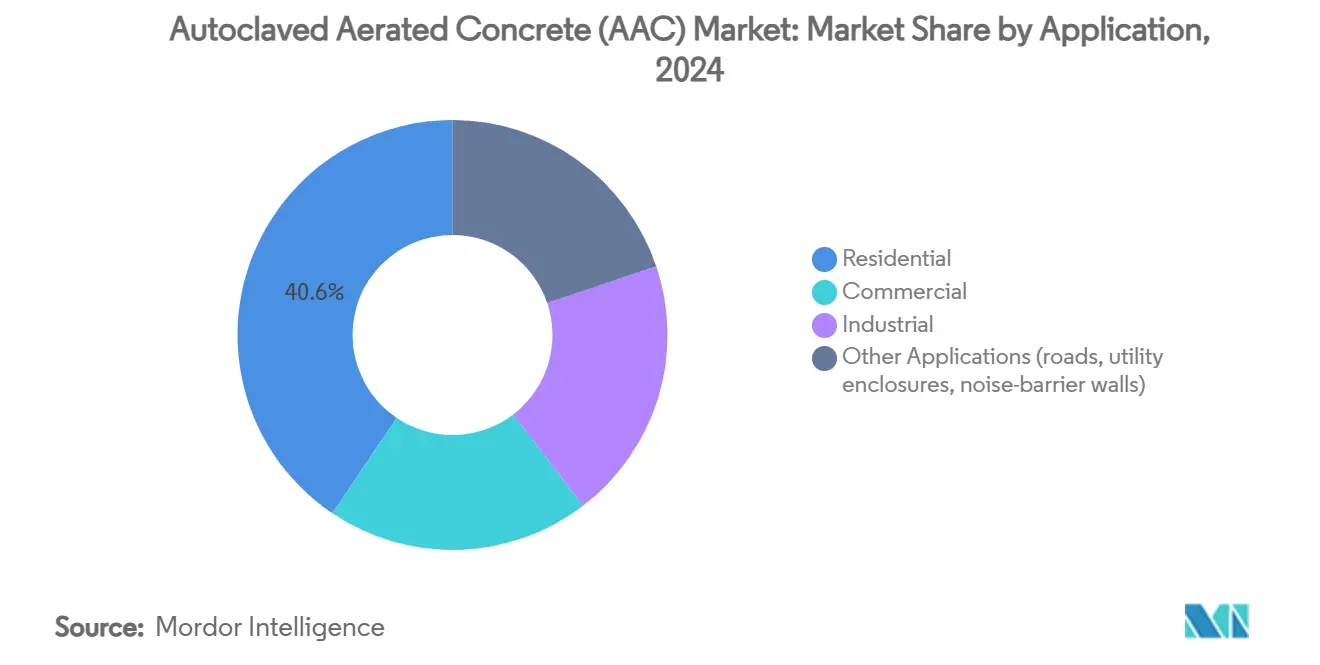

- 按应用,住宅在2024年占蒸压加气混凝土市场规模的40.57%,并以6.76%的复合年增长率扩张至2030年。

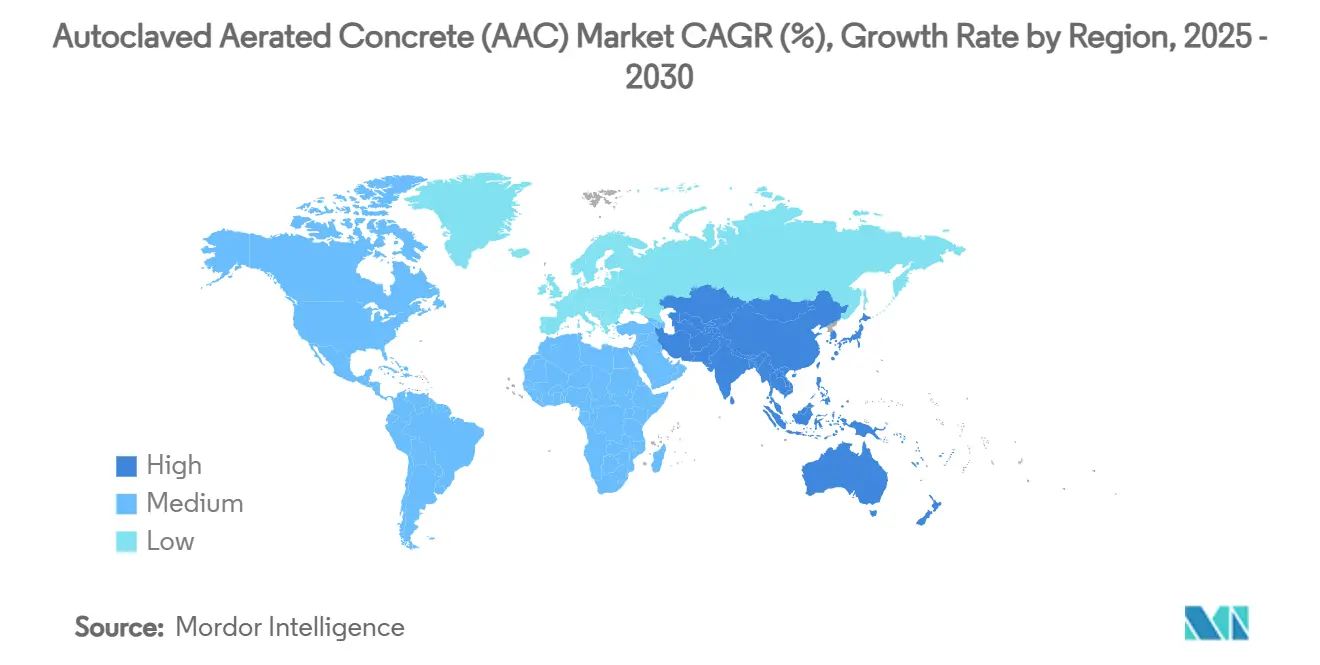

- 按地区,亚太地区在2024年占全球收入的46.78%;该地区也将以7.28%的复合年增长率成为到2030年增长最快的地区。

全球蒸压加气混凝土(AAC)市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新建及翻新建筑热潮 | +1.8% | 全球,由亚太地区和北美领导 | 中期(2-4年) |

| 严格的绿色建筑规范及LEED采用 | +1.5% | 北美、欧盟,在亚太地区扩展 | 长期(≥4年) |

| 低碳材料政府激励 | +1.2% | 全球,在美国、德国和印度早期动力 | 短期(≤2年) |

| 模块化异地施工采用 | +0.9% | 亚太地区核心;扩展到北美和欧洲 | 中期(2-4年) |

| 对抗震轻质砌块的需求 | +0.6% | 地震带如日本、加利福尼亚和土耳其 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

来自新建及翻新建筑的不断增长需求

新兴经济体住宅和商业项目的激增使轻质材料变得不可或缺,因为它们降低了基础负载并缩短了项目周期。AAC减轻了30-40%的恒荷载,实现了更薄的基础和更快的逐层进度,这在密集的城市核心区至关重要。印度的住房推动说明了这一趋势;国内生产商BigBloc Construction正在扩大产能以跟上不断增加的城市住房审批。翻新项目也更喜欢AAC,因为其精密砌块简化了改造而无需重新制作结构线。四小时防火等级提高了商业翻新的合规性,其防霉基质在潮湿气候中具有吸引力。这些因素共同支撑了蒸压加气混凝土市场的持续增长。

严格的绿色建筑规范及LEED采用

旨在减少隐含碳的政策正在全球范围内重塑材料选择。美国政府的1.6亿美元可持续材料基准资金明确鼓励AAC采用。EPA的2024年低碳标签为制造商提供了量化气候优势的明确路径,提高了公共项目的投标得分[1]US Environmental Protection Agency, "Low Embodied Carbon Construction Materials Grants," epa.gov。欧洲反映了这一转变;H+H UK正在目标到2050年实现净零运营,符合欧盟脱碳目标。200毫米厚度的R值为1.43,AAC提供10-20%的运营节能并包含回收飞灰,满足循环经济标准。

低碳材料政府激励

直接补贴、采购优惠和绿色税收抵免正在缩小AAC与传统砌筑之间的回报差距。美国总务管理局已编录超过14,000份混凝土替代品的环境产品声明,为AAC投标人开放公共合同[2]General Services Administration, "Sustainable Facilities Tool Update," gsa.gov 。马哈拉施特拉邦的行业补贴突出了印度的类似举措。德国在欧盟绿色协议下的绿色贷款计划偏向证明碳减排的AAC工厂。这些有针对性的支持缓解了前期价格障碍,加速了蒸压加气混凝土市场在成熟和发展中经济体的采用。

模块化异地施工采用

预制可缩短多达20%的工期,AAC板材与工厂优先工作流程完美契合,因为它们足够轻,可以大格式运输,但足够坚固,可以快速安装。在受控工厂中的精密切割消除了现场天气延误,较大的板材模块减少了接缝数量,抑制了热桥。非蒸压AAC生产线等创新将生产成本降低约三分之一,缩小了新进入者的资本门槛。数字制造工具进一步允许大规模定制而不产生成本损失,加强了AAC在模块化生态系统中的作用。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 与粘土及混凝土砌块相比的高前期成本 | -0.8% | 全球, 特别是在价格敏感的新兴市场 | 短期 (≤2年) |

| 承重应用中的结构限制 | -0.3% | 全球, 在高层建筑市场中影响更大 | 长期 (≥4年) |

| 铝粉发泡剂供应及价格波动 | -0.5% | 全球, 供应链集中在中国和印度 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

与粘土及混凝土砌块相比的高前期成本

对溢价定价的认知阻碍了AAC在承包商优先考虑购买价格而非生命周期节省的地方的渗透。然而,传统红砖最近在主要印度都市区比AAC贵约20%,推动买家转向更轻的替代品。材料价格波动正在重塑比较;2025年关税使钢铁价格上涨10-25%,混凝土上涨3-7%,缩小了AAC的成本差异。某些地区有限的本地工厂仍将交付价格推高15-20%。强调30%电费减少和较低劳动需求的教育活动正在逐步围绕总拥有成本重新制定采购决策。

铝粉发泡剂供应及价格波动

AAC依赖细粒度铝粉来创建其蜂窝基质。全球合格供应商很少,因此中断可能停滞生产。由能源成本驱动的商品价格飙升迅速波及AAC制造预算。优质替代品仍处于萌芽阶段;过氧化氢发泡显示出前景,但尚未达到商业规模。制造商正在探索远期合约和垂直整合以抑制波动,但在中期内供应链风险持续存在,抑制了蒸压加气混凝土市场的加速。

细分分析

按产品类型:板材推动预制革命

砌块在2024年占据54.78%的收入,反映了承包商数十年的熟悉度和广泛的分销网络。与此同时,板材正在绘制到2030年7.81%的复合年增长率轨迹,因为建筑商转向预制围护结构。板材热潮体现了建筑行业的工业化推进:工厂切割的模块到达现场就绪,减少浪费并压缩工期。开发商在高层住宅塔楼中偏爱板材,因为较少的接缝意味着更紧密的热围护结构和更低的渗透损失。

砌块细分仍然是低层住房的核心,特别是在劳动力丰富和现场技术占主导地位的市场。然而板材创新是无情的。加筋墙板现在处理承重任务,热导率为0.11 W/mK的屋顶模块满足零能耗建筑目标。自动锯线和机器人搬运已削减了板材制造成本,支撑了蒸压加气混凝土市场从手工砌块铺设向工业板材组装的转变。

备注: 购买报告后可获得所有单个细分的细分份额

按施工方法:模块化获得动力

现场砌筑在2024年占据79.93%的市场份额,突出了根深蒂固的工作流程和减缓预制采用的资本约束。尽管如此,模块化方法正在以8.54%的复合年增长率推进,超过了所有其他细分。工厂生产提供受控条件,减少天气风险,并且在现场需要较少的熟练工种--当劳动力短缺和安全法规趋紧时这些都是关键优势。

在现场建设中,AAC砌块加速工作,因为它们尺寸超大但轻便,减少了每面墙的层数。但模块化途径重新定义了供应链:更大的板材意味着更少的卡车运输但需要专业的提升设备;数字设计(BIM)驱动准时物流;并行工种进一步压缩工期。长期轨迹有利于模块化蒸压加气混凝土市场解决方案,因为全球开发商标准化可重复的住房格式。

按应用:住宅在所有指标中领先

住宅建设占2024年营业额的40.57%,并以6.76%的复合年增长率增长,远超商业和工业细分。房主重视AAC的隔热、四小时防火等级和抗虫特性,而开发商获得绿色认证的营销积分。许多亚洲和欧洲政府现在将抵押贷款补贴与节能材料挂钩,放大了AAC需求。

商业项目在数量上排名第二,使用AAC制作防火墙和立面板,有助于获得LEED积分。工业用途虽然较小,但受益于AAC的噪音吸收和化学惰性。最后,基础设施应用--声屏障、公用事业围护结构--完善了需求,利用AAC的声学阻尼和轻质运输优势。不断扩大的应用基础强化了多样化的蒸压加气混凝土市场前景。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年占全球收入的46.78%,并以7.28%的复合年增长率加速到2030年。中国和印度支撑需求,受住房巨型项目和国家基础设施管道驱动。政府对低碳建筑方法的激励进一步推动规格转向AAC。日本和韩国为地震安全采用AAC,而澳大利亚的住宅能效规范维持稳定采用。原材料的高区域自给自足和不断增长的自动化保持单位成本竞争力,巩固了亚太地区的主导地位。

北美正在经历AAC使用的复兴,受美国西部野火抗性要求和各气候区更严格建筑围护结构推动。EPA的低隐含碳标签正在催化公共采购,加拿大的国家能效规范修订放大了动力。墨西哥的住房刺激补充了区域图景,导致强劲的蒸压加气混凝土市场轨迹。

欧洲的成熟景观受益于严格的碳目标:德国和英国积极改造建筑,而北欧市场转向近零能耗规范。欧盟绿色协议融资支持工厂升级和新生产线。中欧和东欧提供白地增长,因为蓬勃发展的物流和数据中心建设寻求防火、热效率高的外壳。

竞争格局

市场适度集中。UltraTech、Xella International和H+H UK等顶级参与者在产能上大量投入--仅UltraTech就拨出39亿美元到2027年提高水泥和AAC产量。中国、印度和东南亚的区域制造商正在增加生产线以满足本地需求并削减运费成本。自动化、AI驱动的过程控制和废热回收是关键投资,提高产量并削减能源费用。

技术颠覆正在加剧。非蒸压AAC工艺承诺削减30%成本,为中级进入者打开大门。设备供应商正在提供模块化工厂套件,降低资本支出门槛,分化蒸压加气混凝土市场并加剧竞争。战略合作伙伴关系--例如BigBloc和泰国SCG--强调了跨境合资企业的趋势,融合资本、工艺知识和分销触达。

蒸压加气混凝土(AAC)行业领导者

-

Xella International

-

ACICO Group

-

H+H UK Limited

-

UltraTech Cement Ltd.

-

Biltech Building Elements Limited

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:BirlaNu Limited(前HIL Limited)已在其钦奈工厂开始蒸压加气混凝土(AAC)砌块的商业生产。新生产线增加了211,700立方米的产能,将该工厂的AAC砌块总产能从236,520立方米增加到448,220立方米,以满足不断增长的区域需求。

- 2023年4月:旭化成建材宣布由于原材料和燃料成本上升导致收益下降,关闭其岩国工厂的蒸压加气混凝土生产。关闭旨在优化AAC生产,提高盈利能力并维持稳定供应。

全球蒸压加气混凝土(AAC)市场报告范围

蒸压加气混凝土(AAC)是一种超轻混凝土砌筑产品,由于其独特的蜂窝结构具有数百万个微小的密闭空气腔,重量可达普通混凝土的五分之一。市场按类型、应用和地理位置进行细分。市场按砌块、过梁、板材、瓷砖和其他类型进行细分。市场按应用细分为住宅、工业、商业和其他应用。报告提供主要地区24个国家的市场规模和预测。对于每个细分,所有上述细分都基于收入(美元)进行市场规模和预测。

| 砌块 |

| 板材 |

| 过梁 |

| 瓷砖 |

| 其他(U型砌块、地板/屋顶构件) |

| 现场砌筑 |

| 预制/模块化 |

| 住宅 |

| 商业 |

| 工业 |

| 其他应用(道路、公用事业围护结构、隔音墙) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 东盟 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 波兰 | |

| 荷兰 | |

| 罗马尼亚 | |

| 捷克共和国 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 以色列 | |

| 卡塔尔 | |

| 南非 | |

| 中东和非洲其他国家 |

| 按产品类型 | 砌块 | |

| 板材 | ||

| 过梁 | ||

| 瓷砖 | ||

| 其他(U型砌块、地板/屋顶构件) | ||

| 按施工方法 | 现场砌筑 | |

| 预制/模块化 | ||

| 按应用 | 住宅 | |

| 商业 | ||

| 工业 | ||

| 其他应用(道路、公用事业围护结构、隔音墙) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 东盟 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 波兰 | ||

| 荷兰 | ||

| 罗马尼亚 | ||

| 捷克共和国 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 以色列 | ||

| 卡塔尔 | ||

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

是什么推动了蒸压加气混凝土市场当前的增长?

严格的绿色建筑法规、抗震要求和模块化建筑的兴起是主要催化剂,导致到2030年6.12%的复合年增长率。

哪个地区主导蒸压加气混凝土采用?

亚太地区以2024年46.78%的收入份额领先,也是7.28%复合年增长率的增长最快地区。

为什么AAC板材比砌块更受欢迎?

板材将安装时间减少约20%,提高尺寸精度并与基于工厂的模块化建筑工作流程保持一致。

政府激励如何支持AAC市场扩张?

美国、欧盟和印度的计划提供补贴、税收抵免和采购优惠,降低了AAC与传统砌筑的前期成本差距。

页面最后更新于: