亚太全科手术器械市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

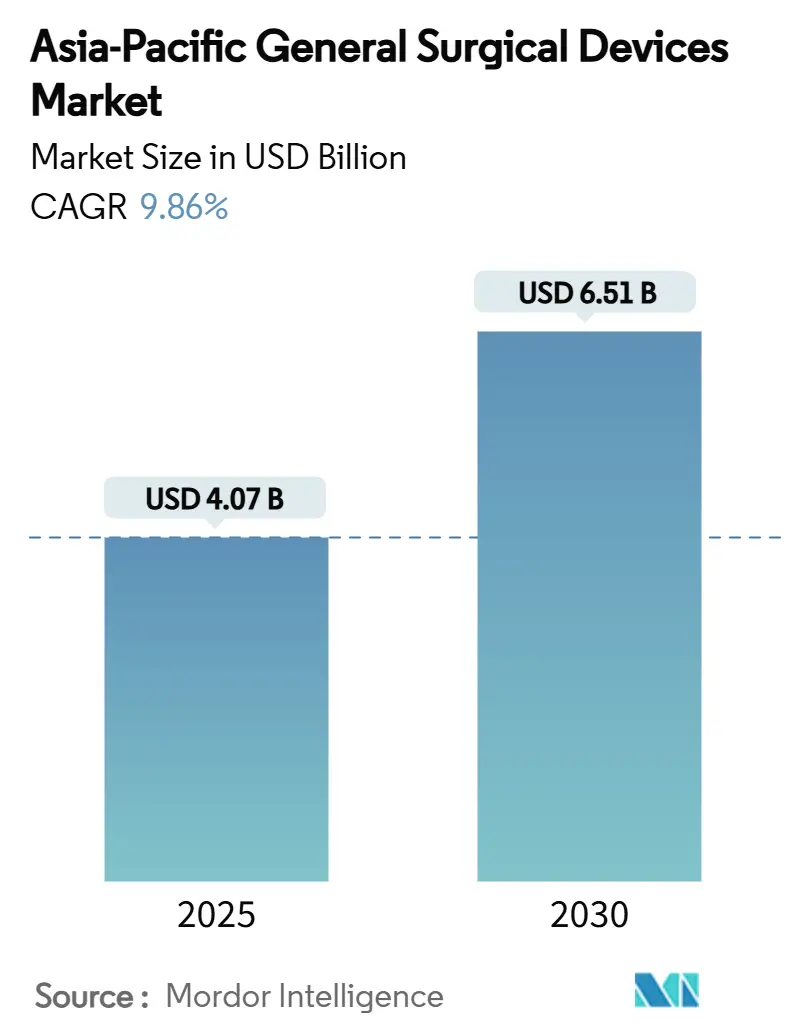

| 市场规模 (2025) | 4.07 十亿美元 |

| 市场规模 (2030) | 6.51 十亿美元 |

| 增长率 (2025 - 2030) | 9.86% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研瞻产业研究院亚太全科手术器械市场分析

亚太全科手术器械市场规模预计在2025年为40.7亿美元,预计到2030年将达到65.1亿美元,在预测期间(2025-2030年)的复合年增长率为9.86%。手术医疗的持续现代化、人口老龄化以及微创和机器人平台的快速采用是增长的主要驱动力。监管制度的趋同,特别是东盟医疗器械指令,正在缩短跨国公司和地区创新者的上市时间。中国在2024年以31.97%的份额领跑地区收入,而印度在两位数医疗支出增长和强有力的本土化政策推动下显示出最快的发展轨迹。微创手术主导手术室,支撑了腹腔镜和能量工具的强劲需求,即使高端机器人系统录得最高增长。门诊向日间手术中心(ASCs)的转移正在重塑采购策略,转向紧凑、面向工作流程的设备,全球制造商与本土企业之间的泛区域合作正在扩大对下一代技术的获取渠道。[1]来源:Ming Xu,《亚太地区医疗器械领域监管依赖的趋同与协调》,BMJ全球健康,gh.bmj.com

报告核心要点

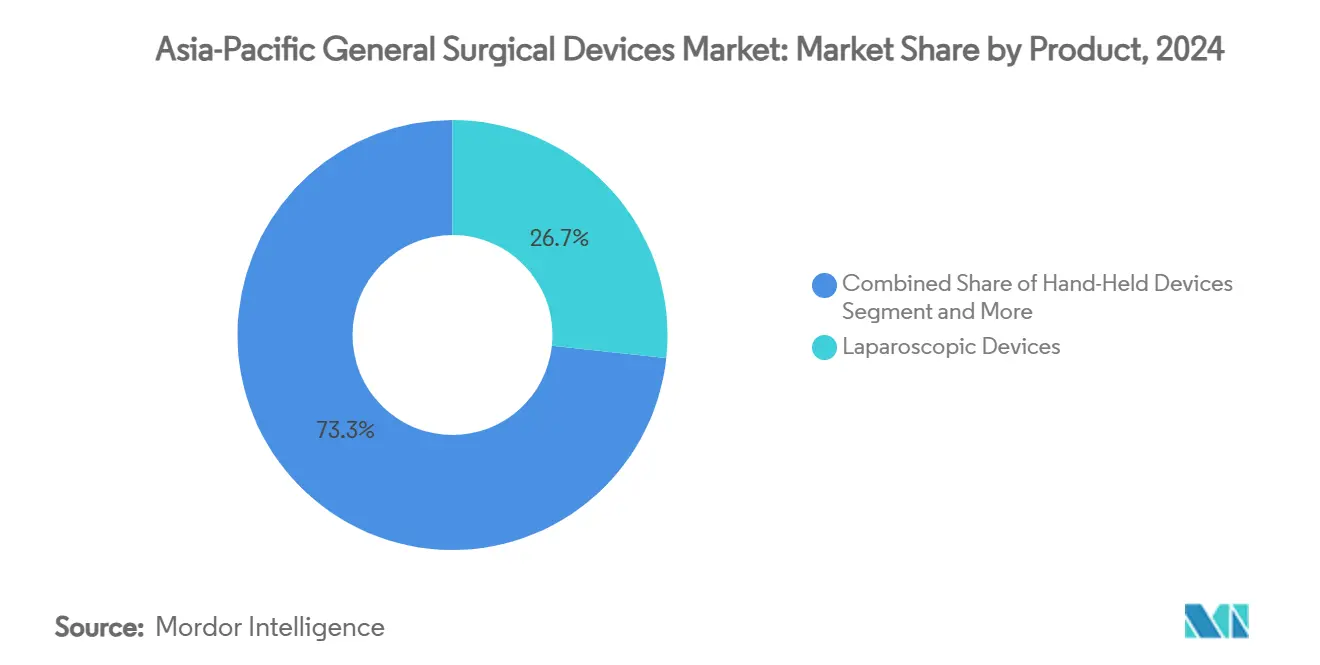

- 按产品类别,腹腔镜器械在2024年以26.65%的收入份额领先亚太全科手术器械市场,而机器人辅助平台预计在2030年前以12.11%的复合年增长率推进。

- 按手术方式,微创手术在2024年占据亚太全科手术器械市场份额的62.43%,预计到2030年将以10.57%的复合年增长率增长。

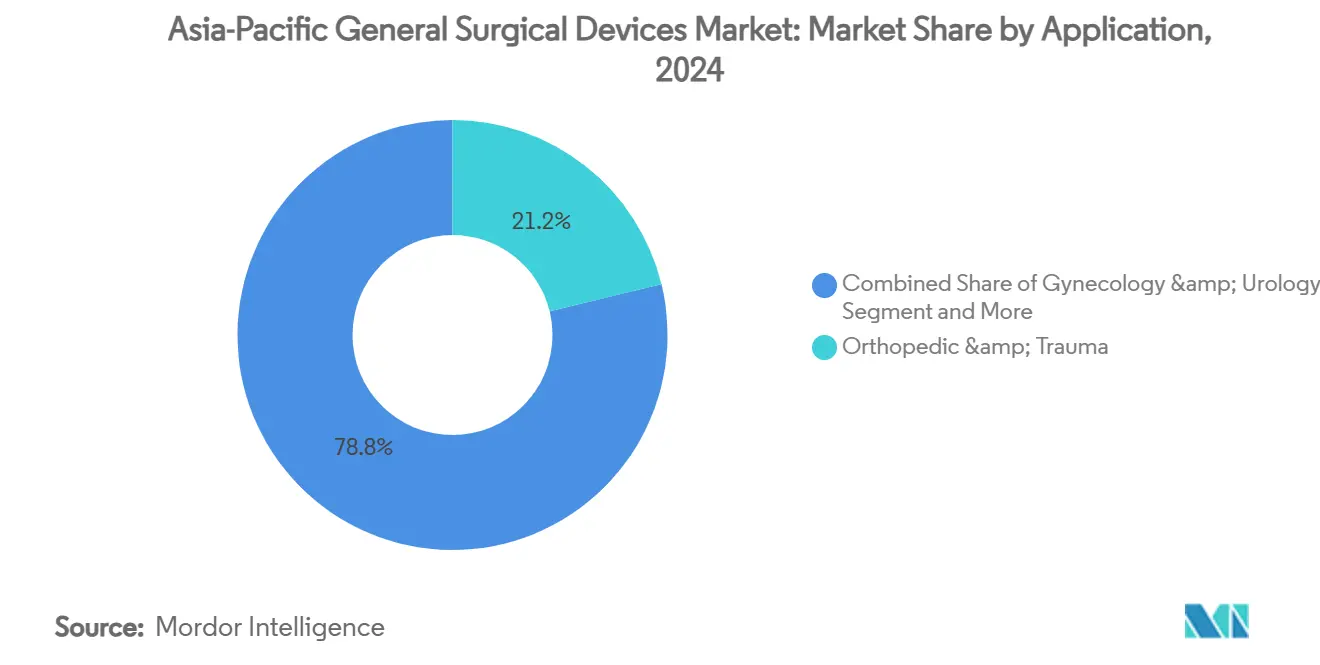

- 按应用领域,骨科与创伤手术在2024年占亚太全科手术器械市场规模的21.24%;减重与胃肠外科有望在2025-2030年期间以11.23%的复合年增长率扩张。

- 按终端用户,医院在2024年占据亚太全科手术器械市场规模的67.56%,而日间手术中心代表增长最快的渠道,到2030年复合年增长率为11.34%。

- 按地理位置,中国在2024年占据亚太全科手术器械市场的31.97%;印度预计到2030年将录得最高的10.77%复合年增长率。

亚太全科手术器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太地区微创和机器人手术采用率提升 | +2.1% | 全球性,在日本、韩国、中国早期收益 | 中期(2-4年) |

| 公立和私立手术设施快速产能建设 | +1.8% | 中国、印度、东南亚核心市场 | 长期(≥ 4年) |

| 人口老龄化和慢性病负担上升推动手术量增长 | +1.7% | 日本、中国、澳大利亚,波及新兴市场 | 长期(≥ 4年) |

| 肥胖相关减重与胃肠手术需求上升 | +1.3% | 中国、印度、亚太城市中心 | 中期(2-4年) |

| 创伤与骨科损伤发生率持续高企 | +1.0% | 全球性,集中在高交通密度地区 | 短期(≤ 2年) |

| 产品发布和本地合作伙伴关系 | +0.9% | 日本、中国、印度具有监管路径优势 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

亚太地区微创和机器人手术采用率提升

该地区各医院正在加速采购机器人系统,因为越来越多的证据表明力反馈器械和AI辅助导航能够提高切除精度并缩短学习曲线。日本在2025年记录了其首例使用第五代达芬奇的结直肠手术,突显了数据丰富控制台在复杂肿瘤病例中的接受度。[2]来源:大阪警察医院,《首例达芬奇5结直肠手术》,prtimes.jp 中国国家药品监督管理局批准了提供0.1毫米精度的国产机器人平台,标志着政策对本土高科技解决方案的支持。跨境5G演示已证明专家外科医生可以在超过1000公里的距离监督腹腔镜手术,为服务没有全职专家的偏远地区开辟了可行模式。现在嵌入内镜塔中的AI图像分析模块提供实时边缘评估,与现有腹腔镜工作流程无缝集成,加速中级医院的升级路径。这些收益共同强化了亚太全科手术器械市场作为数字手术创新热点的地位。

公立和私立手术设施快速产能建设

主要经济体年度医疗预算增长正转化为手术套房的实体扩建。印度在2024-25财年将中央医疗支出提高12.59%,并启动了五所新的AIIMS研究所,每所都配备了准备接受先进能量设备和机器人推车的多专科手术室。中国的耦合协调指标显示供给与老龄化相关需求之间的协调性改善,但西部省份的资源荒漠持续存在,刺激政策加快设备招标以缩小服务差距。美敦力等跨国公司通过在新加坡和韩国开设机器人培训工作室作出回应,创建示范中心,锚定供应商关系并将未来设备标准化决策转向其平台。附属于私立医院的专门日间手术中心建设同样迅速,为专注于高周转耗材的供应商提供增量销量。

人口老龄化和慢性病负担上升推动手术量增长

东北亚地区60岁及以上公民数量激增,推动了疝气修补、髋部骨折固定和心脏血管重建的手术数量。中国医疗支出在2007年至2023年间跃升近16倍,骨科植入物和伤口闭合系统位列采用速度最快的产品。澳大利亚髋部骨折病例预计到2050年将增加一倍以上,为创伤硬件需求设定了可预测的基线。日本付费方承受限制住院天数的压力,鼓励医院投资于缝合和密封技术以缩短住院时间。疝气的流行病学预测显示到2050年新增病例将上升19.7%,迫使供应商改进适合老年组织完整性的补片材料。总体而言,人口老龄化锁定了亚太全科手术器械市场的持久扩张模式。

肥胖相关减重与胃肠手术需求上升

城市生活方式转变已将肥胖患病率大幅推高,特别是在中国和印度,提升了腹腔镜袖状胃切除术和胃旁路术套装的使用率。减重手术死亡率现在范围为0.03-0.2%,并发症发生率徘徊在1%附近,这些统计数据让外科医生和患者都放心。比较试验显示机器人减重技术相比传统腹腔镜减少出血风险,证明了针对厚壁胃组织的特定关节式缝合器和能量器械的投资合理性。增强恢复方案减少病房占用,使减重项目对日间手术中心越来越有吸引力,并推动对便携式高清相机栈的需求。同时,术前内镜检查在超过80%的候选者中发现胃炎,强调了作为交钥匙套件销售的组合诊断-治疗塔的需求。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 审批路径漫长且复杂 | -1.4% | 中国、印度、东南亚新兴市场 | 中期(2-4年) |

| 先进设备报销不一致且有限 | -1.2% | 地区差异,集中在二三线城市 | 长期(≥ 4年) |

| 二三级医院资金约束倾向翻新/低成本设备 | -0.9% | 印度、中国、东南亚二级市场 | 中期(2-4年) |

| 熟练外科医疗人员短缺 | -0.8% | 全球性,在农村和二级城市中心尤为严重 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

审批路径漫长且复杂

尽管东盟朝着趋同方向发展,企业仍需应对各国特定表格、设备分类和进口检查的马赛克,这延长了商业发布时间。中国更新的医疗器械法收紧了上市后监管,增加了可能推迟收入的迭代测试。印度的新营销代码要求明确披露价值转移,使临床医生参与策略复杂化。日本继续经历"设备滞后",因为彻底的国内审查延长了已在美国或欧洲获得批准的提交时间。虽然第三方符合性评估在多个司法管辖区获得授权,但不均匀的采用限制了其节省时间的潜力。净效果削弱了亚太全科手术器械市场的势头,特别是对缺乏专门监管人员的中小企业。

熟练外科医疗人员短缺

劳动力不足限制了手术产量,因此也限制了设备利用率。北海道的调查显示不到一半的全科外科医生对基本创伤手术有信心。围手术期护理短缺提高了流动率并推高了工资账单,导致医院在人员配置无法支持额外手术时推迟新塔的资本支出。年轻医生移居海外接受更好的培训,掏空了中等收入东盟国家的人才管道。COVID-19积压突显了外科住院医师培训中缺乏正式的卫生政策课程,妨碍了领导者倡导资源分配的能力。总体而言,技能稀缺减慢了需要更长认证程序或多学科团队合作的复杂系统的采用。

细分市场分析

按产品:机器人平台推动高端增长

机器人辅助平台代表增长最快的产品线,复合年增长率为12.11%,但腹腔镜器械仍以2024年26.65%的份额提供最高的绝对收入。医院欣赏腹腔镜在妇科、胃肠和泌尿科的多功能性,保证了套管针套装和夹钳器的基线订单。手持式器械对基本组织操作仍不可或缺,在较小中心保持入门价位的可负担性。电外科发生器受益于波形调制的改进,减少侧支热损伤,符合安全规定。[3]来源:Vincent Casey,《基于能量的外科切割设备》,外科年鉴,lww.com

伤口闭合创新包括加速慢性伤口肉芽形成的电疗敷料,将适应症从手术室扩大到术后病房。一次性辅助产品随着感染控制委员会权衡无菌保证与废物管理成本而快速增长;制造商现在宣传回收回收计划以克服可持续性异议。随着AI就绪的机器人底盘作为模块化、可升级投资进行营销,资本预算越来越多地预留给面向数据驱动手术期望的未来系统,加强了亚太全科手术器械市场的长期价值获取。

备注: 购买报告后可获得所有个别细分市场份额

按手术方式:微创手术占主导地位

微创手术在2024年占亚太全科手术器械市场的62.43%,并保持10.57%复合年增长率的最高增长预测。医院报告腹腔镜胆囊切除术相比开放式技术平均住院天数减少多达两天,强化了对高清摄像头和充气器的采购。机器人平台通过关节式腕部器械增强了微创手术的优势,提供了之前只有通过开放式接入才能实现的缝合精度。

冷等离子体伤口杀菌等创新正进入微创手术术后协议,扩大了与核心镜子一起销售的设备篮子。AI引导的结肠镜检查系统现在实时标记息肉,提高腺瘤检出率并扩大兼容处理器的收入。开放式手术在广泛的肿瘤切除和多发性创伤中保持相关性,但这些病例越来越多地采用烟雾抽吸和超声波解剖等辅助技术,确保所有手术类型都继续消耗设备。

按应用领域:骨科领先,减重加速

骨科与创伤手术在2024年占21.24%的份额,反映了下肢骨折和关节重建的高发生率。设备需求集中在交锁钉、空心螺钉和无骨水泥髋关节柄。减重与胃肠手术虽然基线容量较小,但在肥胖升级和更广泛的保险覆盖推动下计划实现11.23%的复合年增长率。袖状胃切除术套装、环形缝合器和增强缝线主导订单册,而新的关节式机器人缝合器命令溢价定价。

妇科与泌尿科受益于子宫切除术和前列腺切除术中精确的能量封闭,鼓励采用双极系统。神经科与脊柱病例需要精密钻头和可扩展保持架,这一细分市场现在利用适合狭窄椎弓根的导航启用机器人臂。心脏病学与胸科应用反映了内镜内乳动脉采集工具和三维相机镜的采用。其余"其他"应用涵盖内分泌和儿科手术,越来越多地过渡到单孔接入,刺激了对顺应性柔性器械的需求。

备注: 购买报告后可获得所有个别细分市场份额

按终端用户:医院占主导地位,日间手术中心增长

医院由于复杂干预所需的ICU支持和影像集成,拥有2024年收入的67.56%。中国和日本的教学中心分配专门的机器人手术室,推动视觉推车、缝合器和能量平台的捆绑采购。日间手术中心通过专注于疝气修补和关节镜检查等高周转病例录得最快的11.34%复合年增长率,这些病例适合半天康复协议。这里的设备偏好倾向于便携式塔、快速连接电源发生器和轻量级麻醉机。

专科诊所服务细分领域--生育、耳鼻喉或美容--因此采购量较小,但通常投资最新一代显微镜或激光平台以区分服务。供应商越来越多地为日间手术中心定制按使用付费和托管服务合同,获取耗材收入的同时缓解可能阻碍高端设备采用的资本约束。

地理分析

中国31.97%的份额源于大规模医院建设和支持性产业政策。微创医疗等国内品牌在2025年获得NMPA批准单孔机器人,标志着官方培育本土冠军的意图。巨大的西部省份集水区催化了对5G远程手术解决方案的兴趣,确保连接供应商与设备制造商合作提供端到端产品。

印度提供该地区最快的10.77%复合年增长率,由创纪录的公共支出、到2025年6120亿美元医疗部门目标以及限制翻新进口从而促进新设备销售的本土化政策支撑。日本设施显示早期采用者行为,部署了达芬奇5和国产hinotori系统,但对成本效益的严格审查抑制了单位增长,转而支持战略升级。

澳大利亚和韩国通过私人保险覆盖和强健的外科医生培训网络维持中个位数增长。亚太其他市场--泰国、印度尼西亚、越南--随着东盟医疗器械总价值超过45亿美元和协调简化跨境运输而显示不断增长的渗透率。

竞争格局

亚太全科手术器械市场表现出中等程度的分散化,成熟的全球参与者与新兴的地区创新者竞争,创造了推动技术进步和市场扩张的动态竞争张力。强生利用其Ethicon内镜机械目录和OTTAVA机器人的开发来保护份额,同时嵌入NVIDIA AI芯片用于边缘分析。美敦力加倍投入外科机器人培训工作室,以锁定早期采用者的采购路径。

奥林巴斯追求视频成像优势,推出其EVIS X1 4K平台,在北美录得20%的年度内镜检查增长,然后将升级延伸到亚太地区。微创医疗和SS Innovations通过成本效益设计加速上市时间,以比跨国公司低20-30%的价格吸引中国和印度的二级医院。合作伙伴关系、触觉专利竞赛和回收倡议构成了未来五年竞争操作的轴心。

儿科手术机器人、远程手术能力和可持续设备解决方案存在空白机会,公司通过专门应用和技术融合追求差异化定位。新兴颠覆者包括Anaut的Eureka Alpha和WeMed的ETcath机器人等AI驱动的诊断系统,展示了精密技术如何创造新的市场类别。

亚太全科手术器械行业领导者

强生公司 (Ethicon)

美敦力公司

贝朗医疗

波士顿科学公司

史赛克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:印度勒克瑙乔治国王医科大学开始提供机器人手术,配备两套国产系统--一套CSR资助,一套公私合营--在政府环境中扩大准入。

- 2025年2月:AIIMS德里在其全科手术科安装了手术机器人,说明了公共部门的采用。

- 2024年9月:美敦力在新加坡开设机器人体验工作室,以加强整个东南亚的专业教育。

- 2024年6月:奥林巴斯与HCLTech合作在印度海得拉巴建立离岸开发中心,以扩大研发能力。

亚太全科手术器械市场报告范围

根据范围,手术器械在手术期间有特定用途。手术器械具有通用用途,而一些特定工具是为特定手术或外科手术设计的。亚太全科手术器械市场按产品(手持式器械、腹腔镜器械、电外科器械、伤口闭合器械、套管针和进入器械以及其他产品)、应用(妇科和泌尿科、心脏病学、骨科、神经科和其他应用)和地理(中国、日本、印度、澳大利亚、韩国和亚太其他地区)进行细分。报告提供上述细分市场的价值(百万美元)。

| 手持式器械 |

| 腹腔镜器械 |

| 电外科器械 |

| 伤口闭合器械 |

| 套管针与进入器械 |

| 机器人辅助平台 |

| 一次性与其他辅助产品 |

| 开放式手术 |

| 微创手术 (MIS) |

| 妇科与泌尿科 |

| 心脏病学与胸科 |

| 骨科与创伤 |

| 神经科与脊柱 |

| 减重与胃肠 |

| 其他手术应用 |

| 医院 |

| 日间手术中心 |

| 专科诊所 |

| 中国 |

| 日本 |

| 印度 |

| 澳大利亚 |

| 韩国 |

| 亚太其他地区 |

| 按产品 | 手持式器械 |

| 腹腔镜器械 | |

| 电外科器械 | |

| 伤口闭合器械 | |

| 套管针与进入器械 | |

| 机器人辅助平台 | |

| 一次性与其他辅助产品 | |

| 按手术方式 | 开放式手术 |

| 微创手术 (MIS) | |

| 按应用领域 | 妇科与泌尿科 |

| 心脏病学与胸科 | |

| 骨科与创伤 | |

| 神经科与脊柱 | |

| 减重与胃肠 | |

| 其他手术应用 | |

| 按终端用户 | 医院 |

| 日间手术中心 | |

| 专科诊所 | |

| 按国家 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 |

报告中回答的关键问题

亚太全科手术器械市场到2030年的预计价值是多少?

预测显示市场在9.86%复合年增长率轨迹下到2030年将达到65.1亿美元。

哪个产品细分市场目前产生最高收入?

腹腔镜器械在2024年以26.65%的份额领先。

哪种手术方式增长最快?

微创手术以10.57%的复合年增长率增长到2030年。

哪个国家到2030年显示最快的市场增长?

印度以10.77%的复合年增长率领先,由扩大的公共支出和本土化努力推动。

日间手术中心如何影响设备需求?

日间手术中心以11.34%的复合年增长率增长,青睐紧凑、面向工作流程的设备和托管服务合同,改变采购模式。

什么关键因素限制了亚太地区新外科器械的快速采用?

复杂的多层监管审批路径延长了上市时间,减少了先进系统的近期采用。

页面最后更新于: