人工肌腱和韧带市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

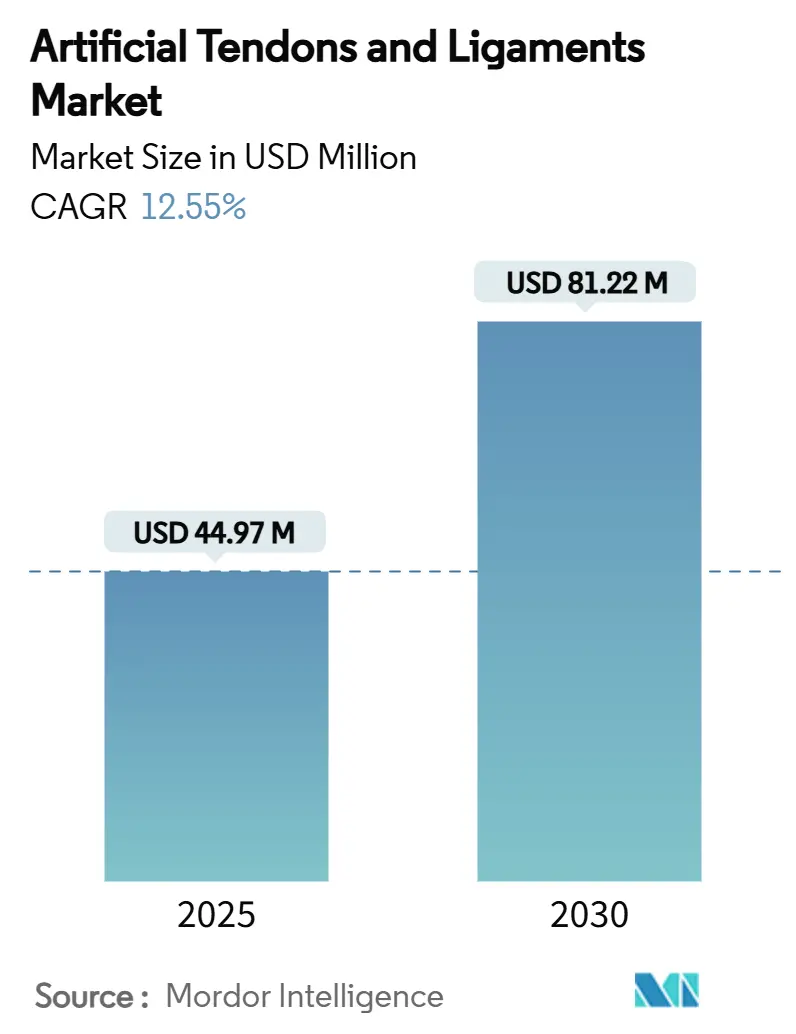

| 市场规模 (2025) | 44.97 百万美元 |

| 市场规模 (2030) | 81.22 百万美元 |

| 增长率 (2025 - 2030) | 12.55% CAGR |

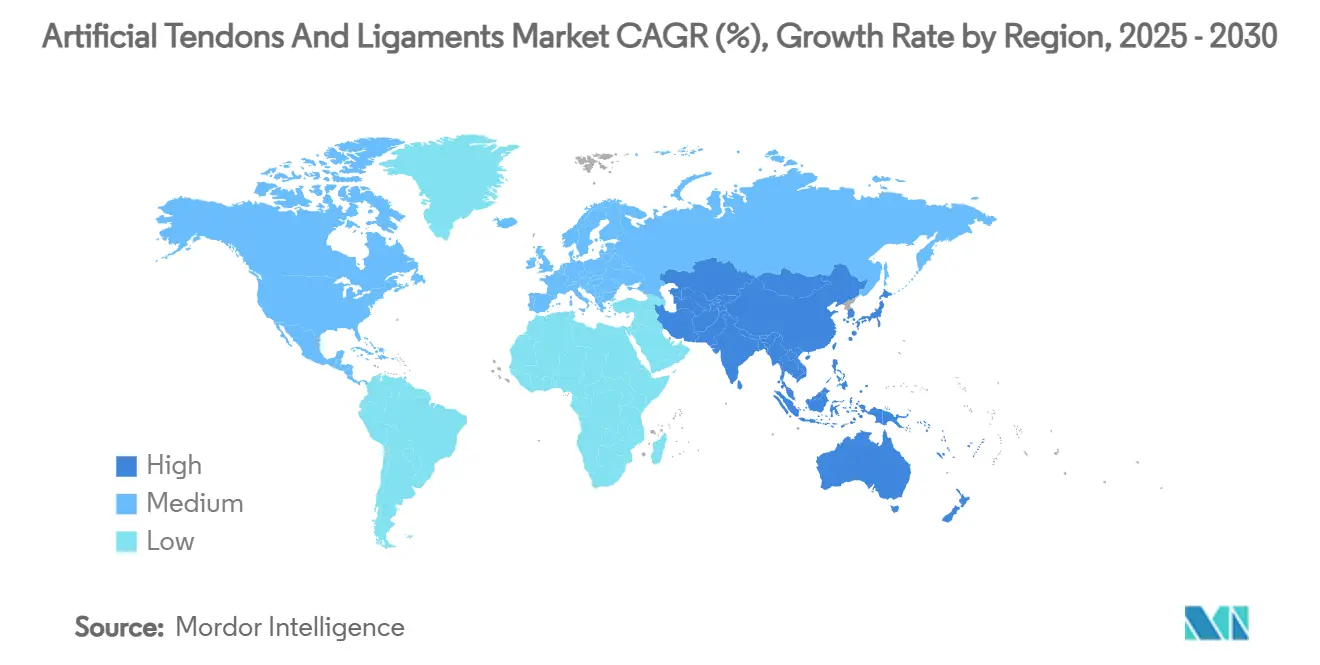

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence人工肌腱和韧带市场分析

人工肌腱和韧带市场规模在2025年为4497万美元,预计到2030年将达到8122万美元,复合年增长率为12.55%。运动相关韧带创伤的增加、向微创技术的转变以及门诊手术的快速增长正在强化需求。欧洲以38%的收入份额保持领先地位,而亚太地区随着区域体育参与度攀升,录得最快的13.1%复合年增长率。膝关节损伤以58%的份额主导市场量,但足踝手术以13.8%的速度加速发展。竞争激烈程度集中在合成PET-LARS系统上,但混合3D打印支架以17.2%的增长率扩张,标志着技术转向。医院目前承担大部分病例,尽管门诊手术中心扩展骨科能力并占据市场最快的终端用户增长。Stryker收购Artelon等战略收购凸显了行业整合以及对差异化生物材料的追求。

报告要点

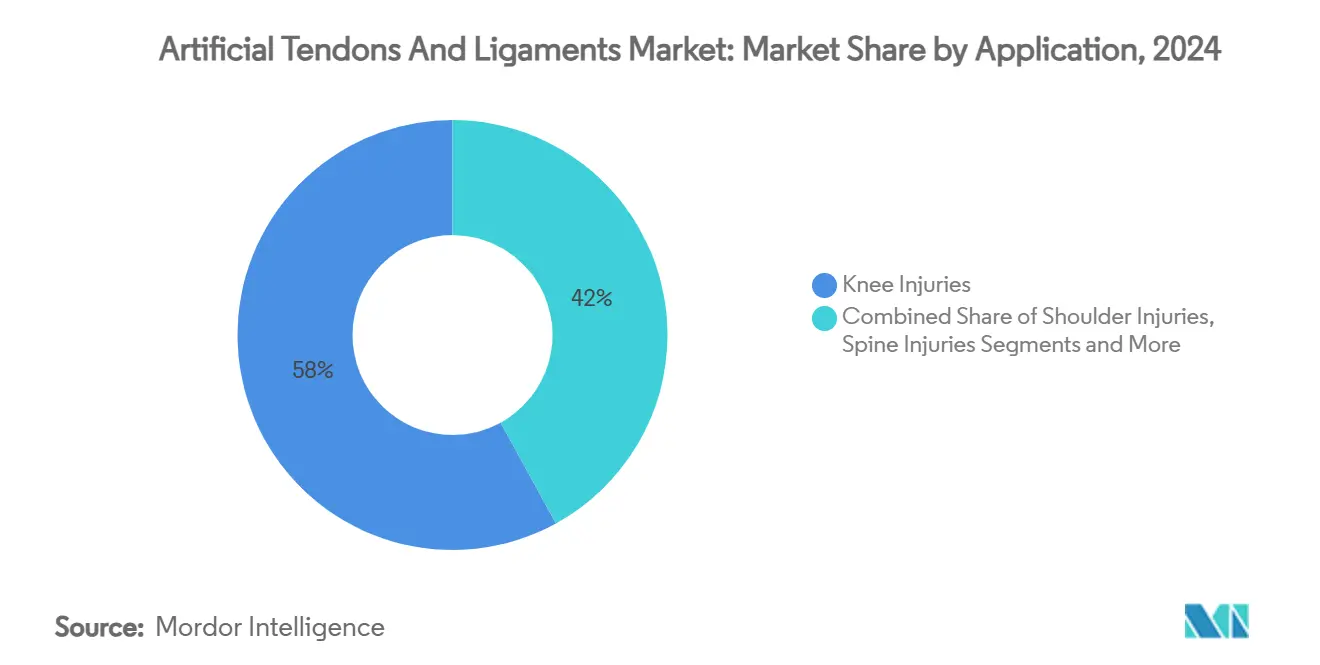

- 按应用分类,膝关节损伤在2024年占人工肌腱和韧带市场58%的份额;足踝预计到2030年将以13.8%的复合年增长率扩张。

- 按植入物类型分类,合成PET-LARS在2024年占人工肌腱和韧带市场规模的64%份额,而混合3D打印支架预计到2030年将以17.2%的复合年增长率增长。

- 按材料分类,PET在2024年保持66%的收入份额;丝绸预计到2030年将录得15.4%的复合年增长率。

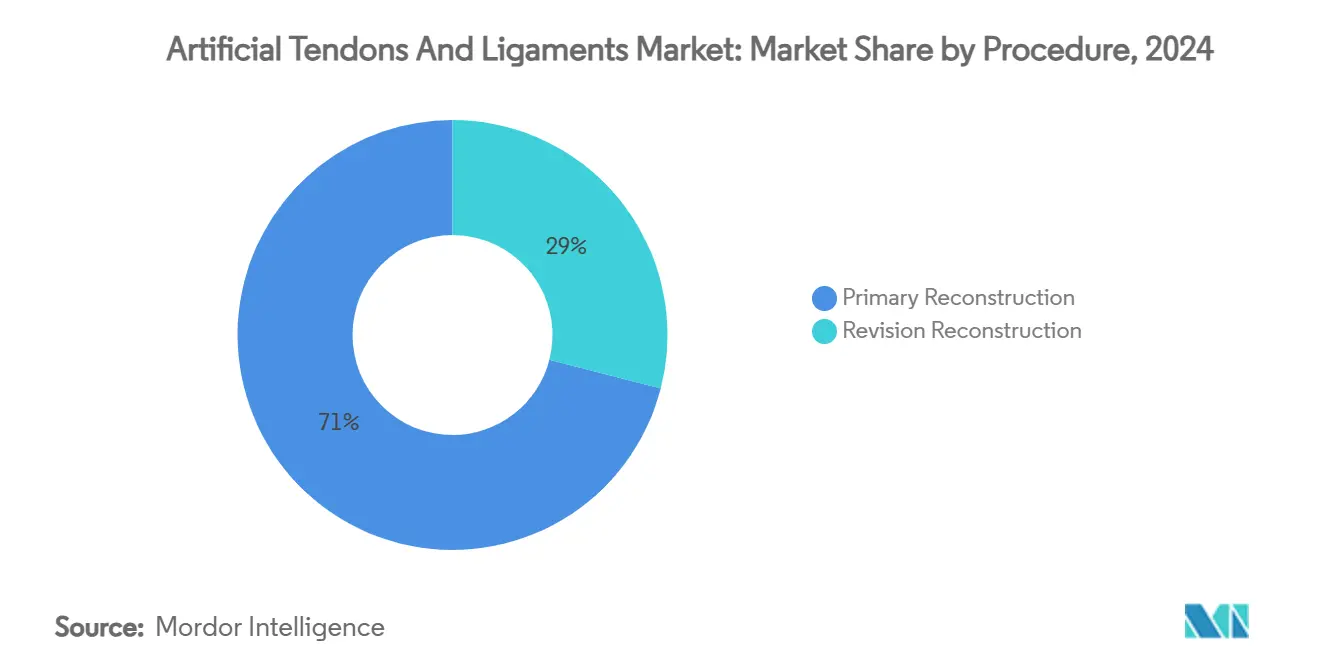

- 按手术类型分类,初次重建在2024年占人工肌腱和韧带市场规模的71%,而翻修重建到2030年以13.9%的复合年增长率推进。

- 按终端用户分类,医院和专科骨科中心在2024年以62%的份额领先;门诊手术中心录得到2030年最高的13.8%预计复合年增长率。

- 按地理位置分类,欧洲在2024年以38%的收入领先;亚太地区预计到2030年将录得最快的13.1%复合年增长率。

全球人工肌腱和韧带市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 运动相关韧带创伤激增 | +3.2% | 全球(北美、欧洲最高) | 短期(≤2年) |

| 对微创技术的偏好 | +2.8% | 全球 | 中期(2-4年) |

| 门诊骨科手术扩张 | +1.9% | 北美、欧洲、发达亚太地区 | 中期(2-4年) |

| 下一代临床数据积累 | +1.7% | 全球 | 中期(2-4年) |

| OEM对混合生物合成材料的投资 | +2.5% | 全球(北美、欧洲早期获益) | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球运动相关韧带创伤发病率上升

年度ACL重建手术现已达到40万例,相当于每10万人口中有18例损伤,运动员中发病率更高。经济负担延伸到康复和生产力损失,推动了对缩短恢复期解决方案的需求。由于有组织的体育参与和保险覆盖报销韧带重建,北美和欧洲感受到最强烈的拉动。亚太地区新兴体育联盟增加了新的手术量和最后一英里增长。因此,医院和ASCs投资于提供即时机械稳定性和更快重返赛场时间的先进移植选择。

对微创技术的偏好日益增长

关节镜方法现在占韧带重建的85%以上[1]Li Ma et al., "Silk Fibroin-Based Scaffolds for Tissue Engineering," Frontiers in Bioengineering and Biotechnology, frontiersin.org。2024年的临床证据显示,与传统技术相比,当自体肌腱用LARS装置增强时,在1个月和3个月检查时功能评分更高。外科医生偏好减少软组织破坏、减少麻醉药物使用并实现当日出院的全内侧入路。设备制造商响应推出更薄的预装合成移植物,兼容单孔器械,支持高容量ASC网络的当前手术趋势。

门诊骨科手术基础设施的扩张

ASC骨科病例数从2022年到2023年攀升84%,预测显示到2020年代中期68%的骨科手术将转移到ASCs。基于ASC的韧带重建成本比医院定价低35-45%,吸引付费方和自保雇主。CMS已扩大ASC韧带修复的覆盖代码,进一步加速容量迁移。制造商提供符合ASC工作流程和员工约束的一次性器械包和预灭菌植入物,获得优质货架空间和外科医生忠诚度。

2025年的一项荟萃分析显示,合成增强将再破裂几率比降低至0.17,并将重返运动几率比提升至1.58,相比传统移植物。LARS系统报告中年患者的Lysholm评分为90.61,失败率低至3.8%。FDA批准的BEAR植入物自2020年以来已治疗超过4000名患者,注册数据确认有利结果。此类证据缓解了数十年的怀疑态度,并为优质设备报销开辟付费方途径。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 历史失败导致的外科医生怀疑 | -1.8% | 全球 | 中期(2-4年) |

| 高植入物和手术成本 | -1.4% | 亚太、拉丁美洲、中东非洲 | 短期(≤2年) |

| 监管要求趋严 | -1.2% | 欧洲、北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

历史失败导致的外科医生持续怀疑

早期合成移植物因机械故障和滑膜炎被撤回,如2024年文献综述所详述。在那个时期接受培训的外科医生仍然谨慎,推迟采用直到10年随访数据可用。教育研讨会和注册报告旨在弥合信任差距,但怀疑仍然减慢采购周期,特别是在社区医院。

成本敏感经济体中的高植入物和手术成本

优质混合移植物的成本可能比自体移植解决方案高3-5倍。中低收入国家面临较高的自付比例,降低患者接受度并迫使外科医生选择预算选项。即使在发达地区,付费方也要求健康经济档案来证明优质报销的合理性。因此,定价压力可能会抑制主要城市中心以外地区的采用。

细分分析

按应用:膝关节主导,足踝加速

膝关节重建在2024年占人工肌腱和韧带市场58%的份额,因为全球约有40万例ACL手术。在体育医学量、老年成人活动增加以及支持在翻修情况下PET-LARS增强的证据支撑下,膝关节治疗的人工肌腱和韧带市场规模预计将稳步攀升。

足踝损伤以13.8%的复合年增长率增长最快,得益于针对外侧韧带复合体的新植入物。Medline的2025年ATFL增强装置展示了该领域的商业动力。外科医生寻求在自体移植采集有限的情况下改善机械稳定性的合成选择。高容量足病中心的医院现在将踝关节韧带修复与当日康复协议捆绑,扩大每集收入。

肩部修复受益于解决肩袖再撕裂率的合成增强解决方案,而脊柱和髋关节应用保持小众但通过专门的3D打印设计获得动力。总的来说,非膝关节应用扩展整体人工肌腱和韧带市场广度并改善产品组合盈利能力。

备注: 购买报告后可获得所有单独细分的细分份额

按植入物类型:PET-LARS领先,混合支架激增

合成PET-LARS植入物在2024年占64%份额,得到四十年机械可靠性数据的支持。PET设备的人工肌腱和韧带市场规模随着广泛的监管许可和外科医生熟悉度而扩大。证据表明,当PET-LARS增强ACL修复时,再破裂几率比为0.17。

混合3D打印结构录得到2030年17.2%的复合年增长率,反映了对结合即时强度和生物整合的设备的需求。OEMs采用多尺度生物仿生--多孔肌腱鞘和纳米混合胶原仿生纤维--来加速组织向内生长。早期采用者将混合移植物用于翻修和复杂初次病例,其中机械稳定性和生物学都很重要。该细分的快速扩张重新调整了R&D预算和收购目标,转向材料科学创新者。

按材料:PET仍是主力,丝绸兴起

PET凭借其抗拉韧性和数十年的临床记录继续以66%的市场份额领先。制造商追求表面蚀刻和生物活性涂层,以增强细胞粘附而不牺牲PET的抗疲劳性。丝绸作为颠覆性候选材料兴起,在复制天然蛋白质基序的人工蜘蛛丝突破中以15.4%的复合年增长率扩张[2]Keiji Numata, "Scientists Spin Naturalistic Silk from Artificial Spider Gland," Phys.org, phys.org。早期丝绸设备显示出有前景的弹性和生物降解特性,为该材料在监管牵引待定的情况下进行广泛骨科应用定位。

按手术类型:初次主导,翻修超越

初次重建占71%的病例,因为首次损伤在接触和转向运动中仍然常见。翻修手术的人工肌腱和韧带市场份额快速增加,因为合成移植物规避了隧道扩大和稀缺的自体移植供应。翻修13.9%的复合年增长率归因于使用快速凝固骨移植替代品的单阶段技术,将两阶段手术转换为一个程序。当合成移植物缩短手术室时间和住院时间时,付费方支持翻修采用。

按终端用户:医院占主导,ASCs规模化

医院由于复杂的多韧带工作量和成像访问保持62%份额,但ASC量以13.8%的复合年增长率上升。ASCs中人工肌腱和韧带市场规模增长反映了付费方推动护理地点成本控制和患者对更短住院的偏好。设备制造商优化包装、器械和灭菌周期,以适应ASC吞吐量和员工约束。

地理分析

欧洲以38%的份额领先,得益于对合成韧带的历史开放性和资助优质设备的报销结构。法国和德国等国家广泛植入LARS移植物,而新的MDR合规增加了可能减缓新产品发布的监管工作量。足球和滑雪等运动,加上老龄化运动员人群,保持了高手术需求。

北美位居第二,得到年约20万例ACL重建和加速BEAR植入物吸收的支撑。门诊转移主导战略规划,ASCs执行68%的骨科手术。早期采用渠道培养对兼容单孔技术的微创混合移植物的需求。

亚太地区以更广泛的保险覆盖、体育联盟增长和强劲的医疗旅游标记最快的13.1%复合年增长率。中国的国内参与者增加了定价压力,而日本贡献了为全球管线创新提供养分的丝基生物材料突破。印度的城市体育医学诊所尽管持续价格敏感性,但促进了肩部和足踝市场。

南美和中东非洲显示以主要大都市为中心的温和增长。巴西利用充满激情的足球文化提升ACL量,而海湾合作委员会国家分配主权基金给为居民和入境医疗游客服务的体育医学中心。货币波动和不平等的保险准入塑造了优质植入物的采购决策。

竞争格局

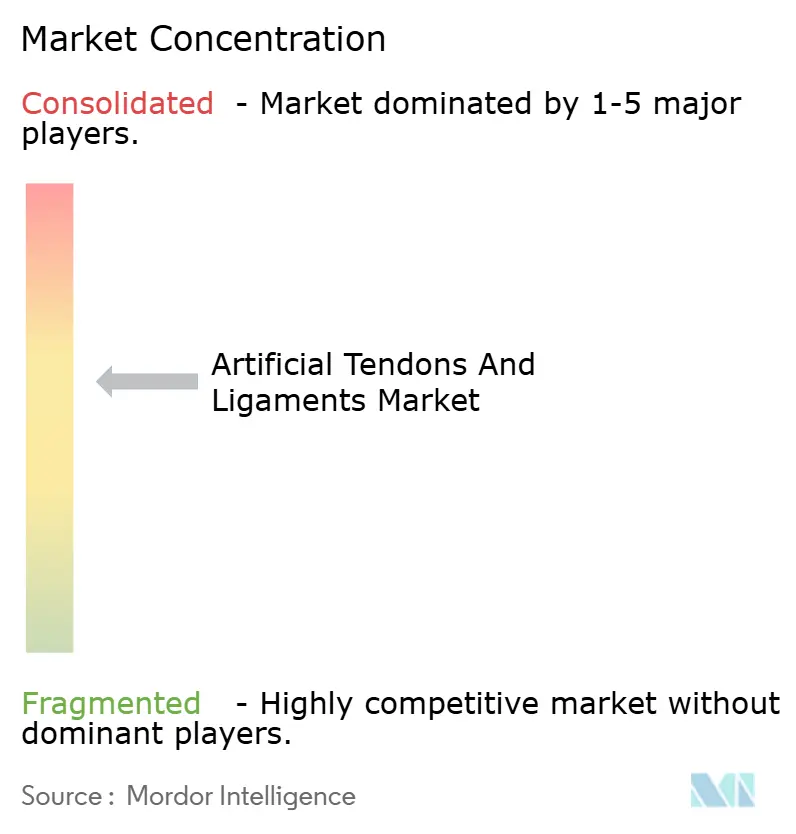

市场仍然适度分散但正在整合。Stryker在2024年收购Artelon为其体育医学产品线增加了差异化的合成固定产品[3]Stryker, "Stryker Announces Definitive Agreement to Acquire Artelon, Inc.," stryker.com。Corin的LARS系统作为历史最悠久的合成移植物保持品牌资产。Zimmer Biomet和Smith+Nephew通过大学合作追求丝绸和混合技术,以实现超越PET的多元化。

混合支架创新者通过向寻求产品组合更新的跨国公司授权增材制造知识产权而获得牵引力。竞争激烈程度集中在随机试验中显示对自体移植物的非劣效性,以及在更高获得成本中确保付费方覆盖。白色空间机会存在于国防卫生系统中,训练期间韧带损伤发生率为每1000次暴露0.42例。市场准入成功通常取决于提供坚固的现场适用包和快速康复结果。学术-产业合作伙伴关系加速生物聚合物和表面化学增强,旨在确保最终消除外科医生保留的长期结果数据。

人工肌腱和韧带行业领导者

-

Arthrex Inc.

-

Stryker Corp.

-

Corin Group

-

Xiros Ltd. / Neoligaments

-

Cousin Biotech

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Medline Industries在ACFAS 2025上推出了针对ATFL修复的合成韧带增强植入物。

- 2024年6月:Stryker完成了对Artelon的收购,扩展其软组织固定产品组合。

全球人工肌腱和韧带市场报告范围

根据报告范围,韧带和肌腱属于致密颗粒结缔组织类别,对肌肉骨骼系统的正常功能至关重要。人工韧带是由聚丙烯等聚合物制成的支撑材料,用于在新肌腱鞘发育时暂时替代撕裂的韧带。人工肌腱和韧带市场按应用(膝关节损伤、足踝损伤、肩关节损伤等)和地理位置(北美、欧洲、亚太、中东非洲和南美)细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告提供了上述细分的价值(百万美元)。

| 膝关节损伤(ACL,PCL) |

| 肩关节损伤(RC,SLAP) |

| 足踝损伤(ATFL,跟腱) |

| 脊柱损伤 |

| 髋关节损伤 |

| 合成(PET-LARS,碳纤维,UHMWPE) |

| 生物增强(胶原涂层PET,猪SIS) |

| 混合3D打印支架 |

| 聚对苯二甲酸乙二醇酯(PET) |

| 聚丙烯 |

| 碳纤维 |

| 丝绸和其他生物聚合物 |

| 初次重建 |

| 翻修重建 |

| 医院和专科骨科中心 |

| 门诊手术中心 |

| 体育医学诊所 |

| 国防和军事医院 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 世界其他地区 |

| 按应用 | 膝关节损伤(ACL,PCL) | |

| 肩关节损伤(RC,SLAP) | ||

| 足踝损伤(ATFL,跟腱) | ||

| 脊柱损伤 | ||

| 髋关节损伤 | ||

| 按植入物类型 | 合成(PET-LARS,碳纤维,UHMWPE) | |

| 生物增强(胶原涂层PET,猪SIS) | ||

| 混合3D打印支架 | ||

| 按材料 | 聚对苯二甲酸乙二醇酯(PET) | |

| 聚丙烯 | ||

| 碳纤维 | ||

| 丝绸和其他生物聚合物 | ||

| 按手术类型 | 初次重建 | |

| 翻修重建 | ||

| 按终端用户 | 医院和专科骨科中心 | |

| 门诊手术中心 | ||

| 体育医学诊所 | ||

| 国防和军事医院 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 世界其他地区 | ||

报告中回答的关键问题

人工肌腱和韧带市场在2030年的预计价值是多少?

预计市场到2030年将以12.55%的复合年增长率轨迹达到8122万美元。

哪个应用细分增长最快?

足踝韧带修复在2025-2030年以13.8%的复合年增长率领先增长。

PET-LARS在植入物类型份额中有多主导?

PET-LARS系统在2024年占收入的64%,保持细分领导地位。

为什么门诊手术中心对市场增长重要?

ASCs提供35-45%的成本节约,预计到2020年代中期将处理68%的骨科病例,推动植入物需求。

PET之后哪种材料显示最高增长潜力?

丝基生物材料由于卓越的生物相容性和仿生特性,以15.4%的复合年增长率推进。

哪个地区增长最快,为什么?

亚太地区录得13.1%的复合年增长率,由体育参与度上升、医疗基础设施扩张和医疗旅游增长推动。

页面最后更新于: