人工椎间盘置换市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

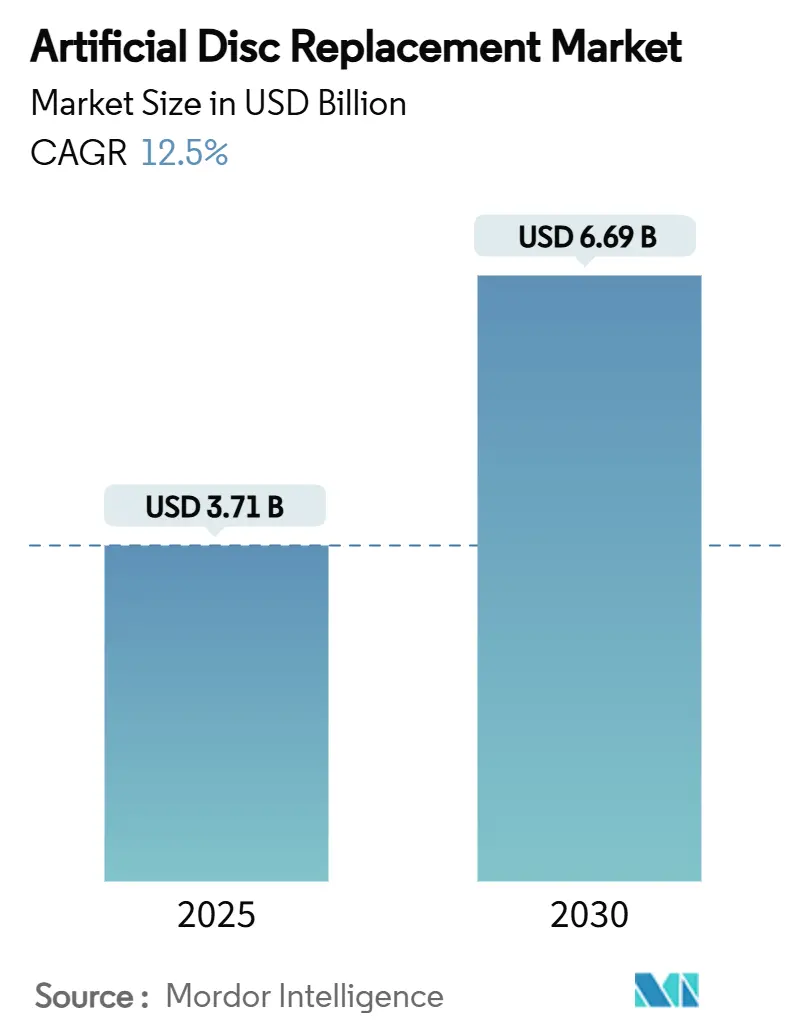

| 市场规模 (2025) | 3.71 十亿美元 |

| 市场规模 (2030) | 6.69 十亿美元 |

| 增长率 (2025 - 2030) | 12.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence人工椎间盘置换市场分析

人工椎间盘置换市场规模在2025年为37.1亿美元,预计到2030年将达到66.9亿美元,以12.5%的复合年增长率扩张。椎间盘退行性疾病的持续激增、运动保持结果的验证以及仿生植入物设计的快速进步共同支撑了这一双位数增长轨迹。北美凭借广泛的私人付费方覆盖保持先发优势,而亚太地区则凭借医院建设和人口老龄化加速发展。金属对聚合物系统仍是主力,但陶瓷对聚合物平台正在超越该领域,受益于更低的磨损特性和增强的成像兼容性。门诊迁移是另一个关键趋势;在门诊手术中心(ASCs)进行的人工椎间盘关节置换术现在通常比住院护理节省60%的成本。随着现有企业整合产品组合和较小专业公司将粘弹性和AI引导产品商业化,竞争强度正在加剧。

关键报告要点

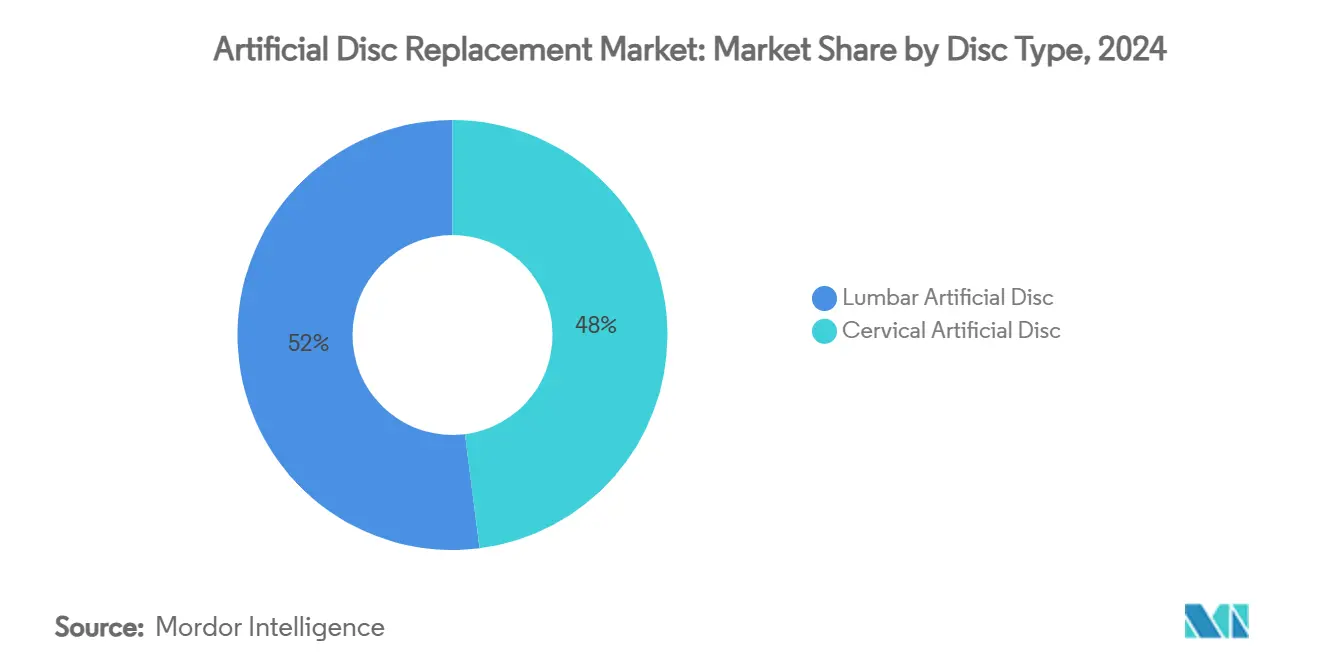

- 按椎间盘类型,腰椎细分市场在2024年占人工椎间盘置换市场份额的52%;颈椎细分市场预计到2030年将以15.4%的复合年增长率增长。

- 按材料,金属对聚合物在2024年占人工椎间盘置换市场规模的60%,而陶瓷对聚合物在2025-2030年间以16.2%的复合年增长率前进。

- 按设计,半约束椎间盘在2024年占据46%的收入份额;非约束类别预计到2030年将以15.2%的复合年增长率扩张。

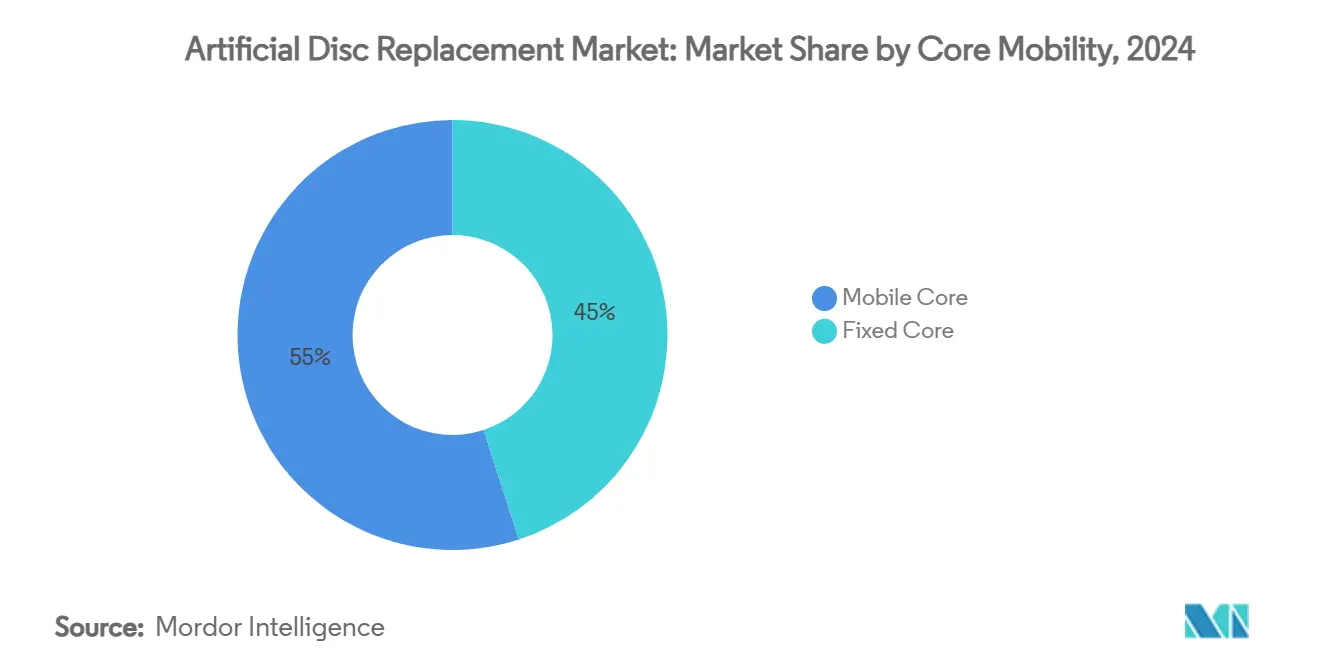

- 按核心活动性,活动核心解决方案在2024年以55%的人工椎间盘置换市场份额领先;固定核心系统预计到2030年将以每年14.7%的速度攀升。

- 按终端用户,医院在2024年贡献了人工椎间盘置换市场规模的70%,而ASCs将在2025-2030年期间录得13.5%的复合年增长率。

- 按地理位置,北美贡献了2024年收入的38%,而亚太地区到2030年将以15%的复合年增长率前进。

全球人工椎间盘置换市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 椎间盘退行性疾病和慢性腰痛的全球发病率上升 | +3.5% | 全球,北美和欧洲影响较大 | 长期(≥ 4年) |

| 运动保持植入物的快速技术进步(活动核心和仿生材料) | +1.2% | 北美、欧洲、亚太先进市场 | 中期(2-4年) |

| 外科医生和患者对微创椎间盘关节置换术而非脊柱融合术的偏好增长 | +2.3% | 全球,北美早期采用 | 中期(2-4年) |

| 支持安全性和卓越功能结果的长期临床证据扩展 | +1.8% | 全球 | 长期(≥ 4年) |

| 新兴经济体医疗支出增加和先进脊柱护理可及性提高 | +1.4% | 亚太地区、中东、拉丁美洲 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

椎间盘退行性疾病全球发病率上升

全球腰痛和颈痛病例超过6亿例,预计随着人口老龄化到2050年将显著上升。预期寿命延长和久坐工作模式加剧椎间盘退化,迫使付费方寻求持久的运动保持解决方案。经济负担涵盖生产力损失和残疾支付,使人工椎间盘对寻求超越短期手术费用的利益相关者具有吸引力。传统融合术往往无法恢复生物力学,使椎间盘关节置换术成为维持活动性和生活质量的可信替代方案。公共卫生机构越来越多地将肌肉骨骼健康作为生产力需求,强化了对下一代植入物的需求。

运动保持植入物的快速技术进步

粘弹性颈椎椎间盘、3D打印患者特异性终板和陶瓷对聚合物轴承说明了设计范式向更仿生结构的转变。这些创新减少磨损碎屑,允许在六个自由度内的生理运动,并通过减少伪影简化成像随访。增材制造的结合使优化的晶格结构能够均匀分布载荷,潜在延长植入物存活率。这些进步扩大了适应症,包括多节段疾病,并增强了外科医生对新系统的信心。AI增强规划软件进一步微调尺寸和定位,减少手术时间和翻修风险。

外科医生和患者对微创椎间盘关节置换术偏好的增长

比较研究报告颈椎椎间盘置换5年综合成功率为82.3%,而融合术为67.0%。快速恢复运动和保持节段运动等结果与活跃患者群体产生共鸣。微创技术减少肌肉破坏、出血和住院,与ASC经济学吻合。社交媒体放大积极的患者体验,加速消费者需求。随着机器人引导和实时导航平缓学习曲线,外科医生情绪也在转变,在合适的候选者中强化关节置换术而非融合术。

支持安全性和卓越结果的长期临床证据扩展

7至21年腰椎数据显示已建立椎间盘系统的指标水平翻修率为0.67%。邻近节段手术发生率保持在2%以下,解决了对早期一代设备的关键批评。这些纵向数据集说服保守的外科医生和付费方,关节置换术的耐用性与融合结构匹配或超越。监管机构已通过批准二水平和多水平应用予以回应,扩大了可治疗人群。健康经济模型现在捕捉了减少再手术的终生成本节约,强化了有利的报销轨迹。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在成本受限的卫生系统中,与融合替代方案相比的高植入物和手术费用 | -1.8% | 全球,新兴市场和公共医疗系统影响较大 | 中期(2-4年) |

| 严格的监管审批途径和冗长的临床试验要求 | -1.2% | 全球,FDA和EMA管辖区影响最大 | 长期(≥ 4年) |

| 复杂椎间盘关节置换术技术的有限外科医生培训和学习曲线 | -1.6% | 全球,专业中心较少的地区影响较大 | 短期(≤ 2年) |

| 对长期植入物存活率和翻修手术复杂性的不确定性 | -1.1% | 全球,保守医疗系统影响较大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与融合替代方案相比的高植入物和手术费用

人工椎间盘系统相对于融合笼的定价处于溢价水平,在预算紧张的地方挑战采用。尽管终身经济模型有利于运动保持,但前期成本仍然是公共付费方的障碍;医疗保险仍将腰椎覆盖限制在60岁以下患者[1]医疗保险和医疗补助服务中心,"腰椎人工椎间盘置换决定备忘录",cms.gov。新兴经济体面临资本约束和可变的私人保险渗透,尽管疾病负担上升,但渗透放缓。基于量的采购和本地制造激励措施正在逐步缩小差距,但成本控制将继续抑制近期增长。

复杂椎间盘关节置换术的有限外科医生培训和学习曲线

腰椎关节置换术的熟练程度通常需要30+指标病例;有限的专科接触限制了全球外科医生池。错误的尺寸或定位可能加剧关节面过载或植入物移位,增加感知风险。设备制造商现在资助尸体实验室、VR模拟器和AI驱动的术前模板以加速能力。美敦力基于云的直播模块体现了行业使培训民主化的倡议。这些工具正在减轻但未消除技能差距瓶颈,特别是在缺乏脊柱亚专科基础设施的地区。

细分分析

按椎间盘类型:颈椎势头超越腰椎领导地位

腰椎细分市场在2024年提供了人工椎间盘置换市场规模的52%,反映了腰背疾病的患病率。尽管如此,颈椎容量扩展更快,预计复合年增长率为15.4%,这得益于已证实的82.3%临床成功率和更直接的解剖结构。多水平监管批准和M6-C等粘弹性设计加强了颈椎价值主张。腰椎设备通过长期耐用性数据保持吸引力,prodisc L在二十年间仅显示0.67%翻修率[2]Marnay TP等,"腰椎全椎间盘关节置换术后临床结果",biospace.com。这些模式共同说明了人工椎间盘置换市场如何在脊柱水平间多样化,而不是仅仅集中在腰椎病理学上。

增强的颈椎吸收也重塑了手术工作流程:更短的手术时间、减少失血和更快的门诊资格鼓励ASC迁移。许多美国计划中颈椎融合术和关节置换术之间的报销平等中和了成本异议,让外科医生强调功能益处。椎间盘高度维持和节段前凸恢复进一步区分颈椎关节置换术,影响指南和转诊流程。

按材料:陶瓷对聚合物颠覆金属主导地位

金属对聚合物结构在2024年提供了人工椎间盘置换市场份额的60%,但陶瓷基系统现在录得16.2%的复合年增长率--该细分市场的最快速率。氧化锆增韧氧化铝减少磨损碎屑,消除影响10-15%患者的金属离子过敏风险。改进的烧结方法缓解了早期脆性担忧,而射线透明性有助于术后成像。随着MRI随访成为常规,优势加强。随着陶瓷供应链规模扩大,价格差异正在缩小,使更广泛的付费方接受成为可能。制造商继续将钛终板与陶瓷聚合物核心结合,平衡骨整合与关节性能。

向陶瓷的转变也与患者营销吻合:无过敏、低噪音植入物与注重健康的人群产生共鸣。欧洲凭借严格的金属离子监测在采用方面领先,并为其他地区提供模板。同时,梯度材料和混合结构的研发表明创新管道旨在进一步削弱金属的历史领先地位。

按设计:非约束弹性获得动力

半约束平台在2024年占人工椎间盘置换市场规模的46%,为从刚性融合范式过渡的外科医生提供服务。需求现在倾向于以15.2%复合年增长率增长的非约束弹性核心设计,这得益于它们复制天然椎间盘粘弹性力矩-旋转曲线的能力。弹性核与纤维环配对更均匀地分散载荷,潜在缓解邻近节段退化。早期五年数据显示持续的运动范围和椎间盘高度保持,增强外科医生信心。约束椎间盘在易不稳定病例中保持利基,但随着仿生替代方案验证长期安全性而失去份额。

设备工程师采用有限元优化来定制刚度特性并结合减震层。结果是精确的运动恢复而不牺牲稳定性。这些性能收益强调了为什么人工椎间盘置换市场正从"置换"向生理力学的"复制"转变。

按核心活动性:固定核心重获战略相关性

活动核心结构在2024年提供了55%的收入,但固定核心模型正以14.7%的复合年增长率加速。使用先进建模的增强轴承几何现在使固定核心能够模拟生理平移和旋转,同时简化器械。外科医生重视较低的核心逃逸风险和更可预测的运动学,特别是在复杂翻修中。材料融合--陶瓷表面与高度交联聚乙烯关节--减少磨损,弥合历史耐久性差距。固定核心系统也减少手术步骤,有利于ASC采用。这些动态说明了一个成熟的人工椎间盘置换市场,其中多种设计理念共存以匹配不同的临床适应症。

按终端用户:门诊中心重塑护理提供

医院在2024年产生了人工椎间盘置换市场规模的70%,但ASCs以13.5%的复合年增长率记录最快攀升。高达60%的成本节约、较低感染率和患者对当日出院的偏好支撑了这一转变。外科医生受益于手术时间灵活性和专业团队,提高吞吐量。付费方越来越多地将报销与服务地点效率联系起来,激励ASC利用。骨科专科诊所虽然较小,但经常在医院扩散之前率先采用新的关节置换术技术。病例量的这种重新分配通过多样化服务场所加强了人工椎间盘置换市场的弹性。

地理分析

北美基于有利的报销、密集的脊柱中心网络和AI引导规划工具的快速采用,在2024年控制了人工椎间盘置换市场份额的38%。二水平颈椎批准扩大了合格队列,加强了手术计数。该地区面临报销阻力--医疗保险对腰椎椎间盘关节置换术的年龄限制持续存在--但私人保险公司越来越多地基于成本效益证据授权运动保持。

欧洲排名第二,受到公共系统的推动,这些系统认识到减少邻近节段疾病的长期经济收益。德国和法国是陶瓷主导平台的早期采用者,利用当地生物材料专业知识。2025年协调的CE标志更新澄清了上市后监督要求,为下一代椎间盘的市场准入铺平道路。人口老龄化和以健康为导向的文化规范在整个大陆维持手术增长。

亚太地区是增长最快的地区,预计到2030年复合年增长率为15%。日本的超老龄社会和政府支持的机器人计划将投资导向脊柱技术[3]Kenji E. Kushida,"日本的老龄化社会作为技术机遇",carnegieendowment.org。中国通过其基于量的采购改革支持国内制造,并加速本地开发椎间盘的上市时间。印度的生产激励计划(PLI)培养本土医疗技术能力,缩小进口依赖性并降低成本。不同的监管途径产生复杂性,但随着医疗保健准入扩大,总体轨迹仍然向上。

竞争格局

市场集中度适中。美敦力、强生(DePuy Synthes)和Zimmer Biomet在研发和分销方面拥有规模,但利基创新者通过差异化技术获得份额。Globus Medical通过多孔钛-PPEK混合物扩展其先进材料科学产品线,强调向材料科学领导地位的转变。

战略主题包括产品组合整合、AI赋能和以ASC为中心的植入物套件。强生医疗技术在2025年AAOS上聚焦数字骨科套件,在统一云平台下整合术前规划、导航和患者参与。并购仍然活跃;对机器人初创公司和生物材料专家的收购填补能力差距并加快上市时间。邻近节段疾病预防和老年友好颈椎系统的空白机会出现,新来者可能在这些领域跑赢受传统设计束缚的现有企业。

人工椎间盘置换行业领导者

-

Globus Medical

-

Centinel Spine LLC

-

美敦力公司

-

Zimmer Biomet

-

B. Braun Melsungen AG (Aesculap)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:新发布的梅奥诊所主导研究证实多水平颈椎椎间盘关节置换术可在门诊环境中安全进行。

- 2025年7月:Dymicron获得其Triadyme-C颈椎人工椎间盘的FDA IDE批准,启动关键试验。

全球人工椎间盘置换市场报告范围

根据报告范围,人工椎间盘也称为椎间盘假体或椎间盘置换或脊柱关节置换术装置,是植入脊柱以模仿承载负荷和允许运动的正常椎间盘功能的医疗器械。人工椎间盘市场按椎间盘类型(颈椎人工椎间盘和腰椎人工椎间盘)、材料类型(金属对金属和金属对聚合物)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球17个不同国家主要地区的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 颈椎人工椎间盘 |

| 腰椎人工椎间盘 |

| 金属对金属 |

| 金属对聚合物 |

| 陶瓷对聚合物 |

| 约束型(固定核心) |

| 半约束型(活动核心) |

| 非约束型(弹性核心) |

| 固定核心 |

| 活动核心 |

| 医院 |

| 骨科和脊柱专科诊所 |

| 门诊手术中心(ASCs) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按椎间盘类型 | 颈椎人工椎间盘 | |

| 腰椎人工椎间盘 | ||

| 按材料 | 金属对金属 | |

| 金属对聚合物 | ||

| 陶瓷对聚合物 | ||

| 按设计 | 约束型(固定核心) | |

| 半约束型(活动核心) | ||

| 非约束型(弹性核心) | ||

| 按核心活动性 | 固定核心 | |

| 活动核心 | ||

| 按终端用户 | 医院 | |

| 骨科和脊柱专科诊所 | ||

| 门诊手术中心(ASCs) | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

2025年人工椎间盘置换市场有多大?

市场在2025年价值37.1亿美元,预计到2030年将达到66.9亿美元。

哪种椎间盘类型增长最快?

颈椎椎间盘置换正以15.4%的复合年增长率前进,得益于有利的解剖结构和强大的临床数据,超越腰椎设备。

为什么陶瓷对聚合物植入物获得吸引力?

陶瓷轴承降低磨损碎屑,消除金属离子担忧,改善成像清晰度,推动该材料细分市场16.2%的复合年增长率。

什么推动ASC对椎间盘关节置换术的采用?

门诊环境将手术费用减少高达60%,并提供更短的恢复,推动ASC病例量13.5%的复合年增长率。

哪个地区增长最快?

随着人口老龄化和医疗投资提高手术需求,亚太地区将以约15%的复合年增长率扩张。

页面最后更新于: