芳纶纤维市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.30 十亿美元 |

| 市场规模 (2030) | 5.52 十亿美元 |

| 增长率 (2025 - 2030) | 5.10% CAGR |

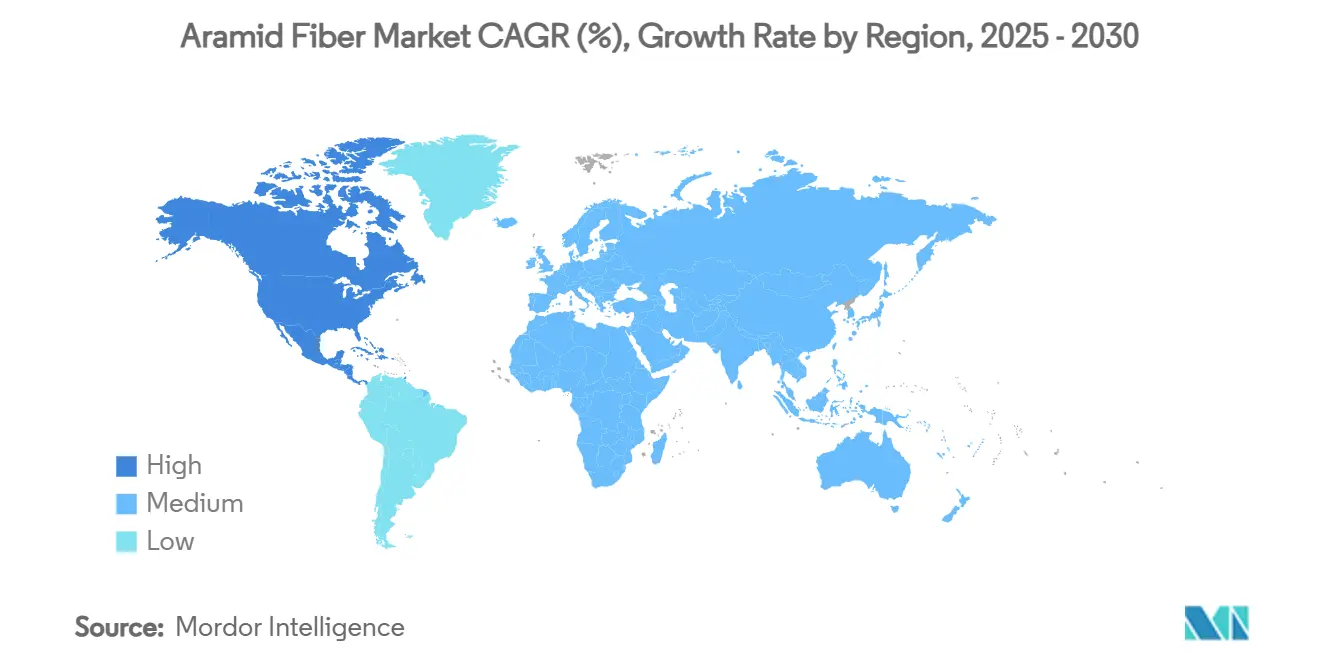

| 增长最快的市场 | 北美 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence芳纶纤维市场分析

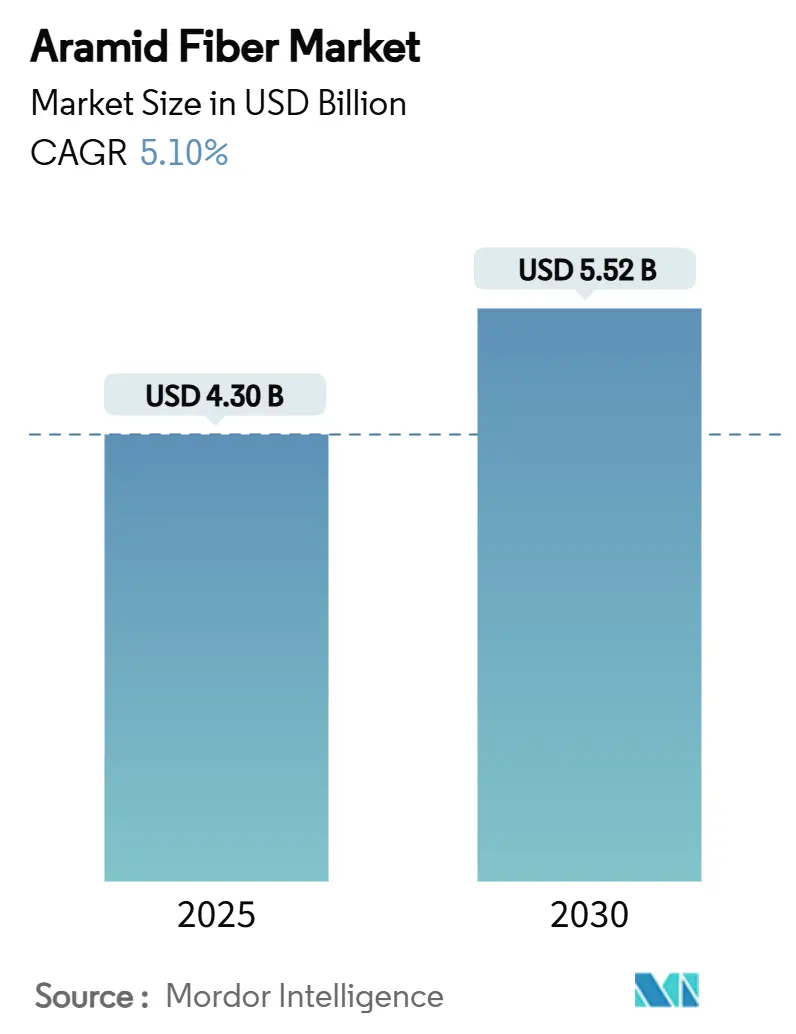

芳纶纤维市场规模预计在2025年为43.0亿美元,预计到2030年将达到55.2亿美元,在预测期间(2025-2030)的复合年增长率为5.10%。在汽车、航空航天、电信和先进个人防护设备领域渗透率不断提高,推动需求增长,同时纤维的强度重量比和热稳定性奠定了长期相关性的基础。电动交通领域的材料轻量化目标、5G网络建设以及对超音速和太空计划投资的增加,持续拓宽商业机会。与此同时,主要是MPD和PPD的原料价格波动给利润率带来压力,促使大型生产商采取垂直一体化举措。知识产权限制进一步塑造竞争格局,巩固了能够为研发提供资金并驾驭交叉许可框架的现有企业的地位。

关键报告要点

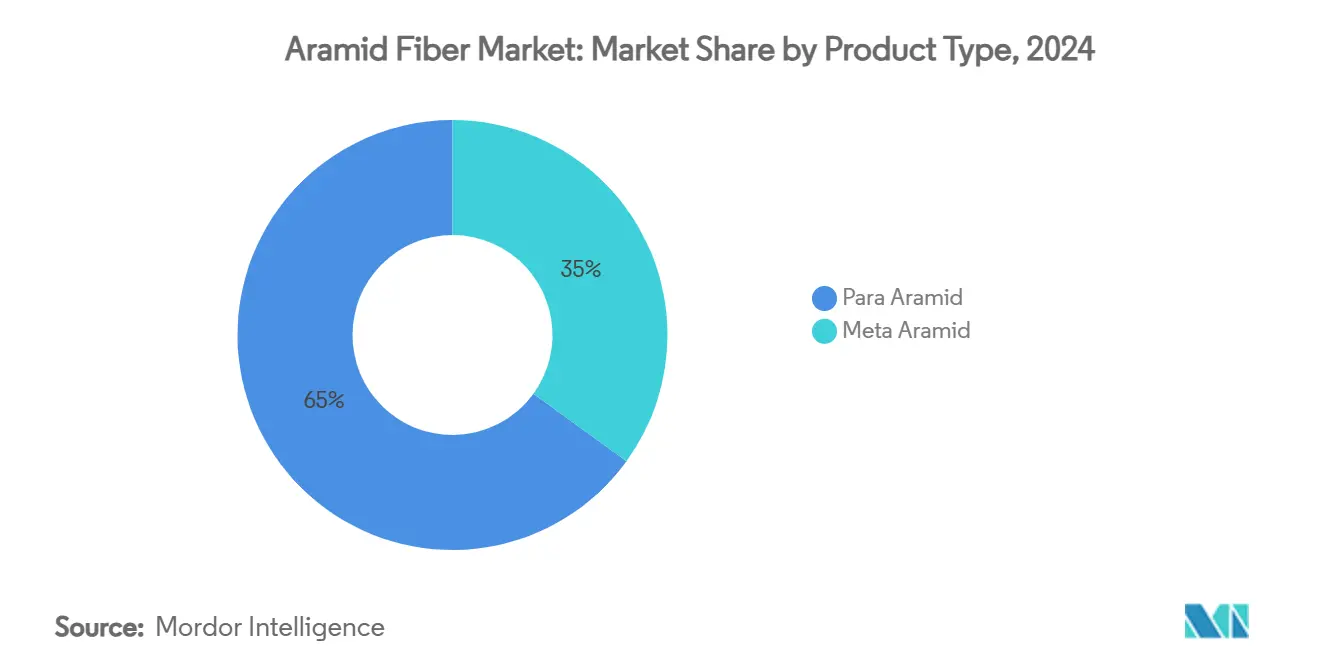

- 按产品类型分,对位芳纶在2024年占芳纶纤维市场份额的65%,而间位芳纶预计到2030年将以5.42%的复合年增长率扩张。

- 按纺丝工艺分,湿法纺丝在2024年占芳纶纤维市场规模的60%,到2030年将保持5.87%的复合年增长率。

- 按应用分,安全防护设备在2024年占收入份额的37%;光纤电缆预计到2030年将以5.5%的复合年增长率增长。

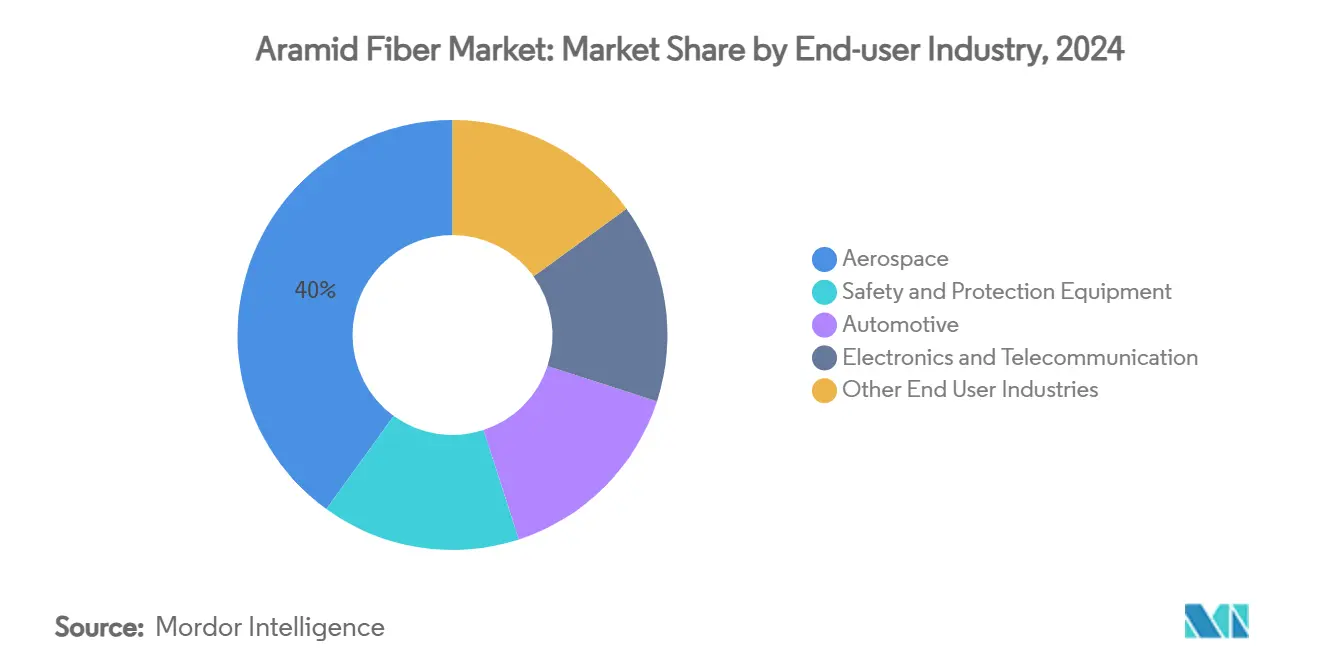

- 按终端用户行业分,航空航天和国防在2024年占芳纶纤维市场规模的40%份额,到2030年将以6.01%的复合年增长率推进。

- 按地理位置分,欧洲在2024年占35%的份额,而北美以5.34%的最快区域复合年增长率(2025-2030)记录。

全球芳纶纤维市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 个人防护设备安全法规升级 | +1.2% | 亚太地区并向全球扩散 | 中期(2-4年) |

| 欧盟绿色协议推动轻量化电动汽车轮胎 | +0.8% | 欧洲、北美 | 长期(≥4年) |

| 5G推出刺激光纤电缆需求激增 | +1.1% | 东南亚、全球 | 短期(≤2年) |

| 多国国防支出增加 | +1.0% | 北美、欧洲、亚洲 | 中期(2-4年) |

| 超音速和太空防务投资 | +0.7% | 北美、欧洲、中国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

亚洲制造业枢纽个人防护设备安全法规不断升级

中国、印度和新兴东南亚经济体工业安全法规执行力度加强,推动了芳纶增强手套、头盔和耐热工作服的订单增长。采用芳纶复合材料制造的工业头盔比ABS同类产品显示出37%更高的抗冲击性能,这一性能差距加速了工厂采用。含有对位芳纶的防切割手套提供5级保护,重量减轻30%,改善了连续佩戴的舒适性。采用间位芳纶配制的阻燃工作服在425°C下保持结构完整性,符合更严格的铸造和石化安全规范。因此,向该地区供货的制造商增加了芳纶纱线和织物的分配,加强了芳纶纤维市场的增长前景。

欧盟绿色协议推动芳纶增强轻量化电动汽车轮胎

欧洲汽车制造商加速轮胎重新设计项目,削减车辆质量以延长电动汽车续航里程。芳纶增强轮胎胎体可减重高达25%,这一节省直接关系到绿色协议的交通脱碳目标 2024"年VTO年度优异评审结果报告-材料技术",energy.gov">[1]<span class="tooltip-text">美国能源部,

竞相部署5G宏基站和密集光纤骨干网的运营商要求电缆具有更高的拉伸和抗啮齿动物阈值。芳纶复合杆在五分之一质量下提供钢筋三倍拉伸强度,非常适合在潮湿地形长距离拉线[2]公用事业技术委员会,"地下光纤报告",utc.org 。HFCL等供应商确认在地下和架空设计中芳纶元件使用量增加。阻燃、零卤素芳纶纱线还保护数据中心到基站链路,为芳纶纤维市场带来增量提升。

超音速和太空防务投资提升间位芳纶热屏蔽消耗

美国、欧洲和中国的国防机构正在资助能够承受极端气动加热的热保护系统。间位芳纶增强EPDM屏蔽显示出低至0.015毫米/秒的烧蚀率,在固体火箭发动机中优于传统烧蚀材料。复合材料研究证实,在超高速制度下,芳纶比玻璃纤维或碳纤维更好地承受热机械复合载荷。因此,超音速技术的专业性质为芳纶纤维市场内的优质需求细分市场提供了支撑。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的约%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| MPD和PPD原料价格波动 | -1.0% | 全球,进口依赖地区 | 短期(≤2年) |

| 专利交叉许可壁垒 | -0.6% | 全球,新兴市场 | 长期(≥4年) |

| 高生产成本 | -0.8% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

MPD和PPD原料价格波动

原油价格剧烈波动和区域供应中断推高MPD和PPD成本曲线,压缩生产商利润率并扰乱长期合同。美国商务部将芳香族二胺列为地缘政治生产集中度高的化学关键投入品,加剧了供应安全风险[3]美国商务部和国土安全部,"关键供应链评估",bis.doc.gov 。制造商通过探索生物基中间体和芳纶废料闭环回收来应对,但近期波动仍削弱了芳纶纤维市场内的增长势头。

专利交叉许可壁垒阻碍新对位芳纶进入者

杜邦、帝人和少数同行持有的广泛知识产权资产阻止了快速跟随者的进入。美国法院维持了对挑战者类Kevlar产品的20年禁令,说明了执行策略的效力。资本密集的纺丝资产和陡峭的学习曲线进一步阻碍了有抱负的企业。这些障碍将市场力量锁定在现有企业中,限制了更广泛的竞争扩张,并限制了芳纶纤维市场的可寻址生产商基础。

细分分析

按产品类型:对位芳纶主导地位和间位芳纶加速

对位芳纶细分在2024年占据65%芳纶纤维市场份额的主导地位,受到防弹保护、航空航天和摩擦材料需求的支持。对位芳纶纱线提供接近3.8GPa的拉伸强度,维持其在防弹衣和航空蜂窝结构中的地位。美国国防预算增加和对轻量化汽车复合材料的重新关注确保了芳纶纤维市场内对位芳纶的稳定体积管道。重大投资,如东丽韩国工厂3000吨产能增加,突显了对这一纤维类别的资本配置规模。

间位芳纶虽然基数较小,但以5.42%的复合年增长率到2030年展现出最快轨迹。先进湿法纺丝长丝现在达到1255MPa拉伸强度,在长时间紫外线暴露后保持超过90%的强度,为输电线路罩等户外应用开锁。嵌入在阻燃织物、绝缘纸和过滤袋中,间位芳纶满足电子、工业安全和环境保护中的热稳定性需求。间位芳纶的芳纶纤维市场规模预计将稳步扩张,因为亚洲半导体产能扩张和欧盟绿色转型项目,建立了一个竞争动态,其中材料属性而非仅仅价格决定客户转换。

备注: 购买报告后可获得所有单个细分市场的细分份额

按纺丝工艺:湿法纺丝领导地位和干喷湿法纺丝利基优势

湿法纺丝在2024年占芳纶纤维市场份额的60%,并继续以5.87%的复合年增长率超越总体市场。该工艺提供均匀的聚合物凝固,产生均匀致密的纤维,实现高介电稳定性,这是电绝缘纸和过滤介质的先决条件。升级的溶剂回收模块减少排放和成本,支持即使是具有可持续性意识的终端用户的采用。湿法纺丝产出的芳纶纤维市场规模预计将随着电气化和过滤介质需求增长而扩大。

干喷湿法纺丝对于链取向驱动极端拉伸指标的对位芳纶仍然不可或缺。聚酰亚胺类似物的实验室运行显示拉伸强度高达2.72GPa和模量超过114GPa,确认了未来对位芳纶增强的路径空间。尽管总体份额较小,该工艺锚定了高端防弹纱线供应,与国防部和高档体育设备品牌的需求保持一致。旨在提高产量效率和溶剂捕获技术的连续生产线升级将保障其对芳纶纤维市场的利基贡献。

按应用:安全防护规模和光纤速度

安全防护设备在2024年占芳纶纤维市场规模的37%。军事和执法部门对下一代背心、头盔和车辆装甲的采购支撑基线吨位。消防队作战服和工业个人防护设备增加民用需求流,加强跨经济周期的体积稳定性。持续研发生产更轻、更透气的多层结构,延长舒适性和佩戴者合规性,刺激重复购买。

光纤电缆虽然较小,但以5.5%复合年增长率发布最高增长。电缆中的芳纶纱线和杆处理拉伸载荷期间的张力负荷并抵抗水入侵,使农村和地下走廊的总成本部署降低。随着监管机构强制要求更广泛的5G覆盖,电信公司为广泛的骨干网加固预算,加速该细分市场对芳纶纤维市场的贡献。如高档刹车片摩擦材料和航空航天复合材料等次要应用维持专业但有利可图的利基市场,了解纤维的优异疲劳阻力和热耐受性。

按终端用户行业:航空航天和国防优质以及多样化工业吸收

航空航天和国防在2024年占芳纶纤维市场规模的40%,反映了在飞机面板、蜂窝芯材、防弹装甲和火箭发动机热屏蔽中的使用。该行业还以6.01%的最快复合年增长率领先,受到超音速武器原型和商业太空发射节奏的支持。芳纶纤维复合材料转化为有效载荷节省和扩展飞行范围,难以与金属或低性能聚合物匹配。

安全防护设备形成第二支柱,依托全球不断发展的监管基准。电子和电信占据上升份额,印刷电路增强和柔性电池绝缘开辟增量吨位。电动汽车平台依靠电池包分离器和结构插件中的芳纶来延长驾驶范围。从烟气处理到热气体过滤的工业过滤,利用化学阻力和尺寸稳定性。这些多样化的需求路线确保需求连续性,并缓冲芳纶纤维市场免受单一行业冲击。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

欧洲以2024年35%的收入锚定全球芳纶纤维市场。严格的工人安全法律、ISO调整的火焰标准和欧盟绿色协议推动汽车和工业环境中的高价值采用。德国凭借其出口导向的汽车基地领导区域产量扩张,而法国和荷兰专门从事先进过滤和航空航天层压板。电动汽车电池厂的政府激励措施进一步刺激聚合物复合材料的吸收。

北美在2025-2030年以5.34%的最快复合年增长率发布。联邦国防拨款为对位芳纶防弹材料提供持续需求,而NASA和私人发射供应商将投资引向间位芳纶热屏蔽。美国电信运营商在飓风易发走廊更新架空光纤骨干网,指定芳纶强度构件以减轻风暴损害。加拿大遵循类似趋势,专注公共安全,特别是在采矿和能源基础设施方面。

亚太地区代表芳纶纤维市场规模的下一个前沿。中国升级国内产出以减少对进口的依赖,并以十年中期对位芳纶自给自足为目标。智能工厂、电动汽车电池厂和可再生基础设施的大规模建设倍增了对轻量化、耐热材料的需求。日本和韩国在半导体和5G硬件中完善高科技部署,需要芳纶提供的介电稳定性和机械弹性。印度的印度制造国防计划和更新的职业安全规范建立本地个人防护设备和装甲消费,为区域增长增加深度。

竞争格局

芳纶纤维市场本质上是集中的,杜邦通过专利和大规模制造领导北美对位芳纶细分市场,而帝人通过集成供应链和平衡投资组合保持全球优势。准入壁垒包括连续聚合、溶剂回收系统和高强度纺丝拉伸技术的专业知识。战略重点关注循环性和投入多样化。中国企业正在加强后向一体化和专利组合,而东丽5000亿韩元龟尾扩张和中化产能增长等投资反映了对需求的信心。未来联盟瞄准高利润率利基材料,如用于热管理的纳米多孔芳纶气凝胶和粉末芳纶复合材料的增材制造,这可能重塑竞争动态而不破坏传统纱线生产。

芳纶纤维行业领导者

-

帝人有限公司

-

杜邦

-

烟台泰和新材料股份有限公司

-

可隆工业株式会社

-

晓星先进材料

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:帝人有限公司已开始为其芳纶和碳纤维实施数字产品护照(DPP)技术,使用Circularise B.V.的可追溯性系统。此举措符合欧洲ESPR法令,增强供应链透明度,并强化帝人对可持续性和遵守不断发展法规的承诺。

- 2024年5月:东丽工业株式会社计划投资3.65亿美元扩建龟尾国家产业园区设施,使东丽先进材料韩国能够将龟尾第一工厂的干法纺丝芳纶纤维年产量增加到3000吨,将公司总产能提高到5000吨。

全球芳纶纤维市场报告范围

芳纶纤维是一种由芳香族聚酰胺制造的人造高性能有机纤维。芳纶纤维的关键特性包括高强度、良好的耐热性、耐磨损性和有机溶剂阻力、非导电性和低可燃性。它主要用于复合材料、防弹、光纤电缆、防热和化学防护服等应用。芳纶纤维市场按产品类型、终端用户行业和地理位置细分。按产品类型,市场细分为对位芳纶和间位芳纶。按终端用户行业,市场细分为安全防护设备、航空航天、汽车、电子通信和其他终端用户行业。报告还涵盖主要地区16个国家的芳纶纤维市场规模和预测。对于每个细分市场,市场规模和预测基于价值(百万美元)。

| 对位芳纶 |

| 间位芳纶 |

| 湿法纺丝 |

| 干喷湿法纺丝 |

| 安全防护设备 |

| 摩擦制动材料 |

| 光纤电缆 |

| 航空航天组件 |

| 汽车复合材料 |

| 电绝缘 |

| 其他(工业过滤、橡胶和轮胎增强) |

| 安全防护设备 |

| 航空航天 |

| 汽车 |

| 电子通信 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 对位芳纶 | |

| 间位芳纶 | ||

| 按纺丝工艺 | 湿法纺丝 | |

| 干喷湿法纺丝 | ||

| 按应用 | 安全防护设备 | |

| 摩擦制动材料 | ||

| 光纤电缆 | ||

| 航空航天组件 | ||

| 汽车复合材料 | ||

| 电绝缘 | ||

| 其他(工业过滤、橡胶和轮胎增强) | ||

| 按终端用户行业 | 安全防护设备 | |

| 航空航天 | ||

| 汽车 | ||

| 电子通信 | ||

| 其他终端用户行业 | ||

| 地理 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

芳纶纤维市场的当前价值是多少?

芳纶纤维市场在2025年为43.0亿美元,预计到2030年将达到55.2亿美元。

哪个地区芳纶纤维需求增长最快?

北美显示最高的区域增长,在2025-2030年以5.34%的复合年增长率推进,由国防和航空航天投资驱动。

为什么湿法纺丝在芳纶纤维生产中占主导地位?

湿法纺丝占芳纶纤维市场份额的60%,因为该工艺产生具有均匀密度和优异耐热性的纤维,对电绝缘和过滤应用至关重要。

哪个应用细分市场增长最快?

光纤电缆是增长最快的应用,受益于5G基础设施推出,到2030年复合年增长率为5.5%。

页面最后更新于: