防涂鸦涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 90.55 百万美元 |

| 市场规模 (2030) | 109.45 百万美元 |

| 增长率 (2025 - 2030) | 3.92% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报防涂鸦涂料市场分析

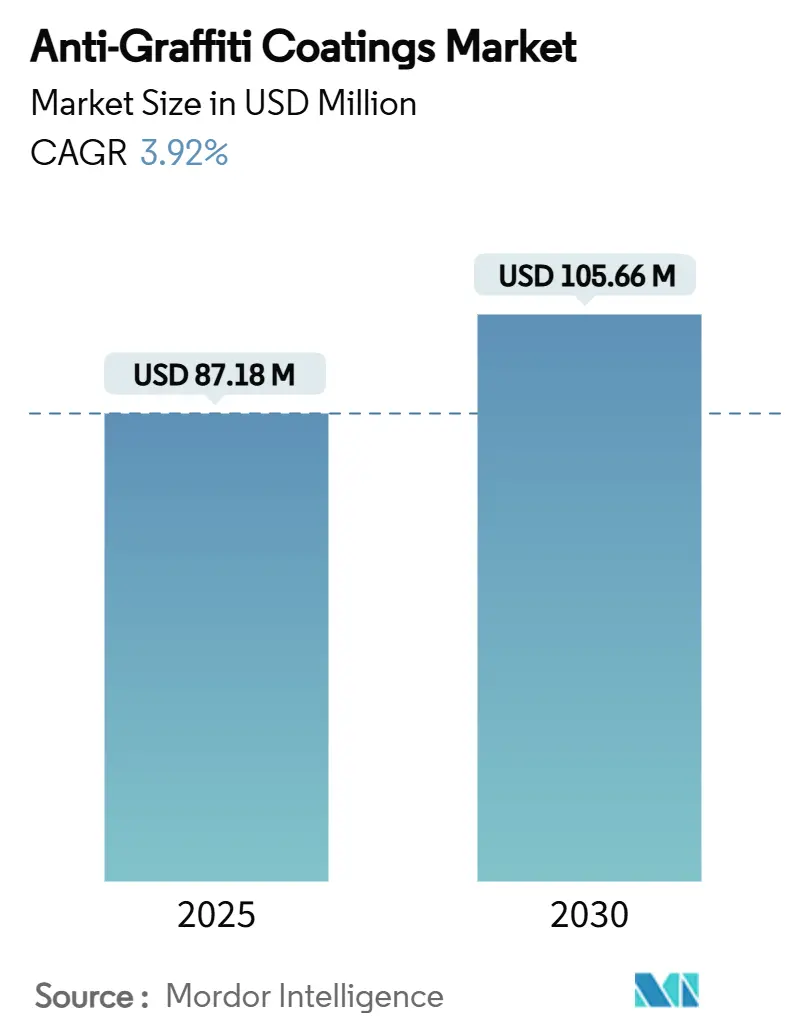

防涂鸦涂料市场规模在2025年估计为8718万美元,预计到2030年将达到1.0566亿美元,在预测期间(2025-2030)复合年增长率为3.92%。随着全氟和多氟烷基物质(PFAS)逐步淘汰从加利福尼亚州扩散到法国和澳大利亚,向水性和富含硅树脂化学品的决定性转向推动了增长。较高的市政涂鸦清除预算、亚太地区活跃的基础设施建设以及对挥发性有机化合物(VOCs)的监管严打,正在维持对耐用、低排放产品在建筑和交通资产中的需求。双功能和粉末格式的并行创新正在扩大竞争机会,而原材料成本波动和新型基材上的附着力挑战则抑制了短期扩张。

关键报告要点

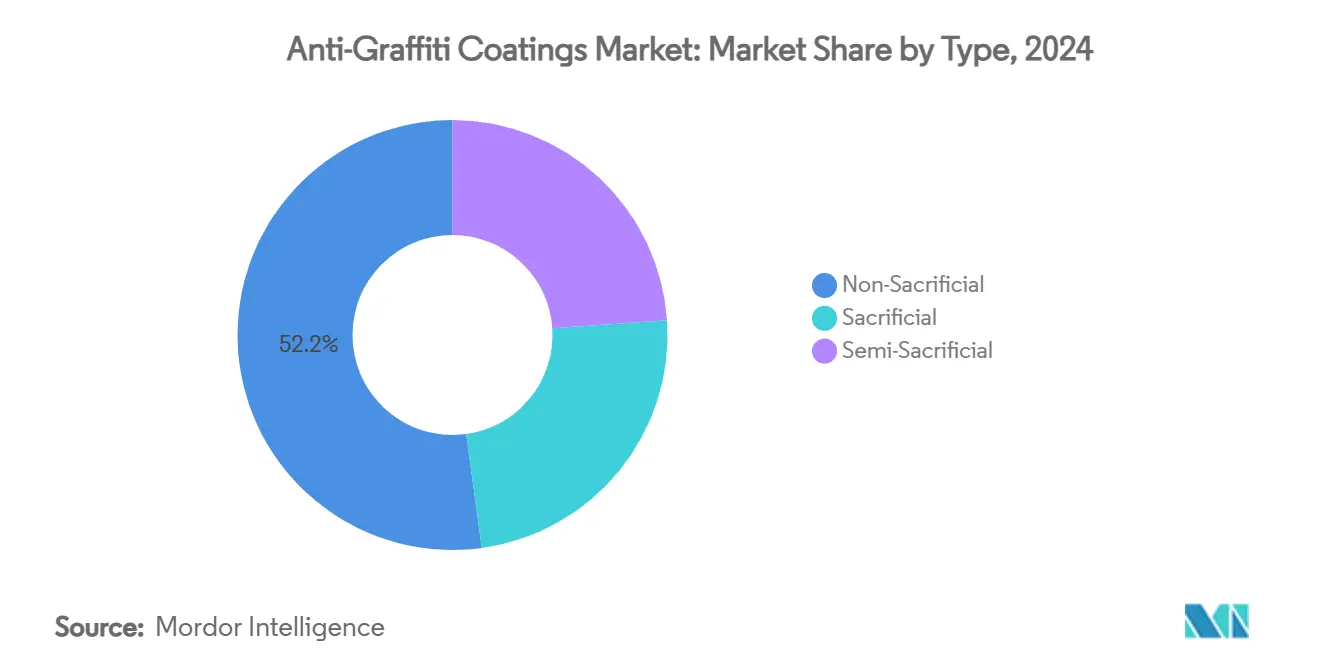

- 按类型:非牺牲性解决方案在2024年以52.18%的防涂鸦涂料市场份额领先,并以4.48%的复合年增长率推进至2030年。

- 按技术:水性化学品在2024年占防涂鸦涂料市场规模的55.64%份额,并以4.26%的复合年增长率扩张。

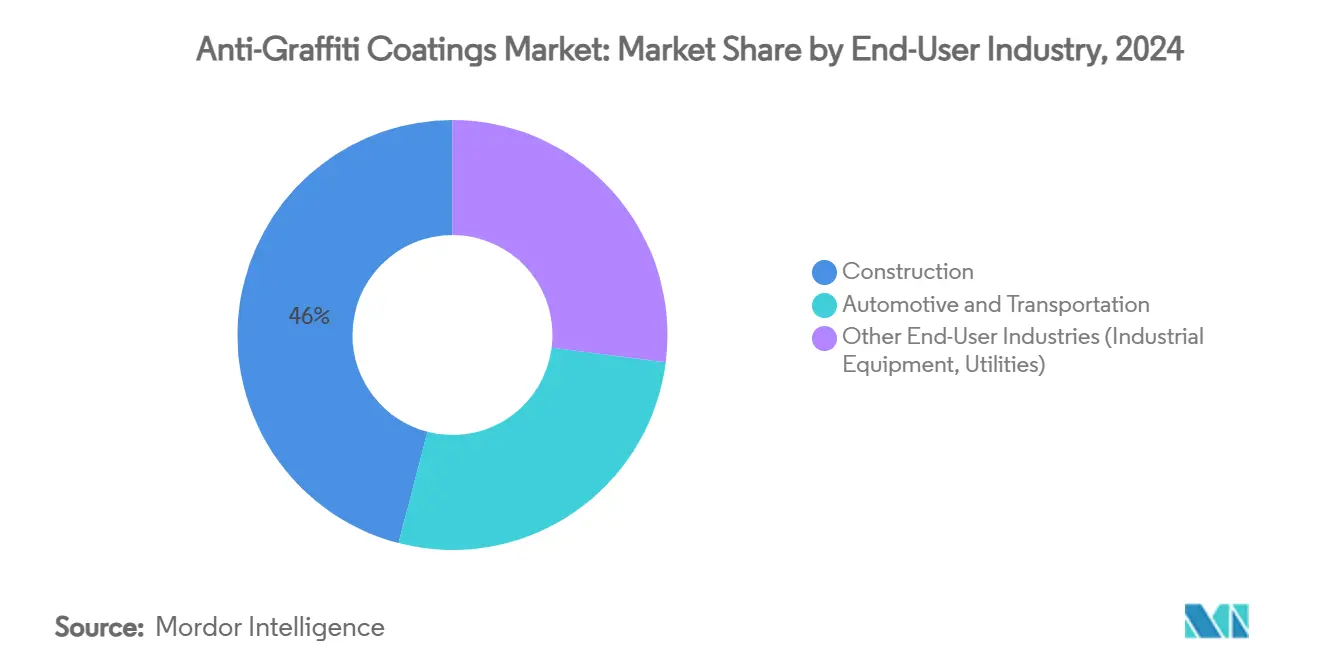

- 按终端用户行业:建筑业在2024年占需求的45.96%,而其他终端用户行业下的公用事业和工业设备以4.19%的复合年增长率增长至2030年。

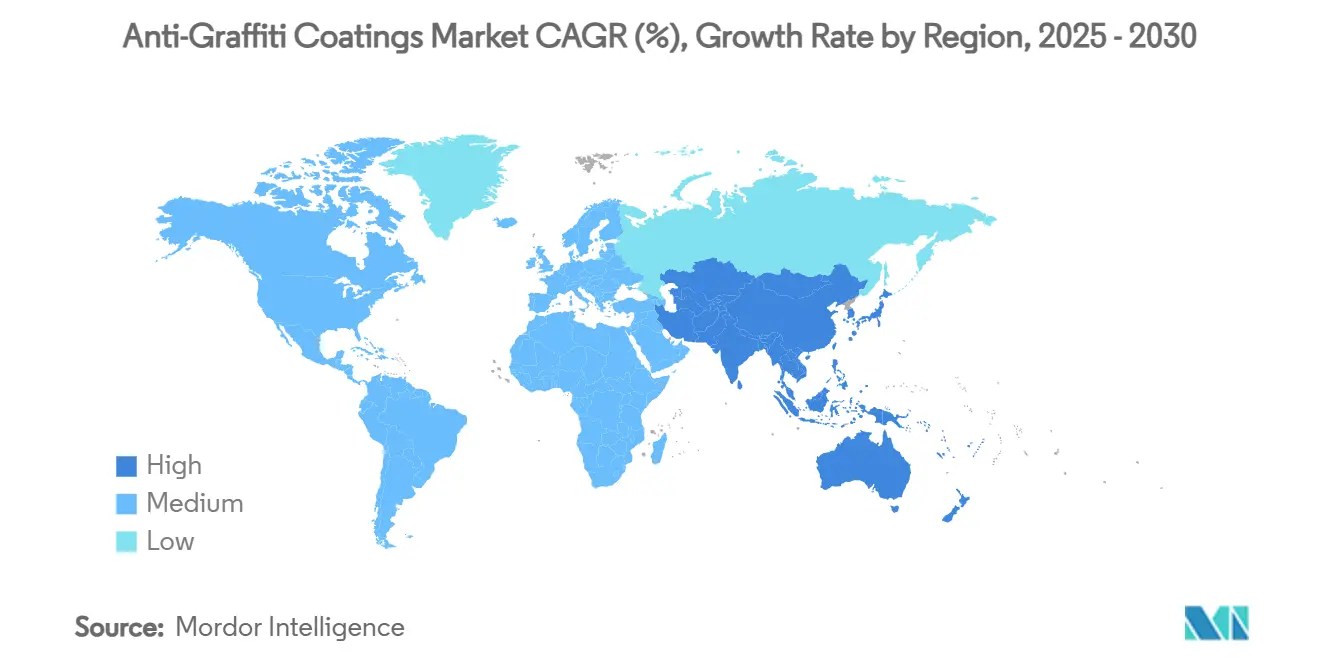

- 按地理区域:北美在2024年占39.25%份额;亚太地区是增长最快的地区,到2030年复合年增长率为4.21%。

全球防涂鸦涂料市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 市政涂鸦清除支出激增 | +1.0% | 北美和欧洲,在亚太地区上升 | 中期(2-4年) |

| 公共基础设施建设快速扩张 | +0.8% | 亚太核心,溢出到中东非洲和拉美 | 长期(≥4年) |

| 更严格的挥发性有机化合物(VOC)规范加速水性配方 | +0.6% | 北美和欧盟,扩展到亚太 | 短期(≤2年) |

| 智慧城市街道设施采用防涂鸦粉末涂料 | +0.4% | 全球城市中心,发达市场早期收益 | 中期(2-4年) |

| 交通资产中防涂鸦和抗菌表面的融合 | +0.3% | 全球交通系统,后疫情市场更快采用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

市政涂鸦清除支出激增

城市正在预先分配预算以控制飞涨的破坏成本,这些成本超过了常规维护分配。波特兰第1099-2024号紧急条例是在2020年至2022年间涂鸦投诉激增586%后出台的,而惠灵顿市议会为2025年前的保护项目专门拨款757万美元 [1]波特兰市,"涂鸦紧急条例1099-2024",portland.gov。德国铁路公司每年800万欧元的清洁支出已促使这家铁路运营商转向能够承受反复无溶剂清洗循环的聚硅氮烷屏障。由于预防被证明比连续清除更便宜,市政采购越来越青睐永久性、低挥发性有机化合物(VOC)涂料,这些涂料能够保持城市美观并最大限度地降低生命周期成本。这种转变为防涂鸦涂料市场在公共基础设施和交通资产中锚定了稳定的批量采购,支撑供应商的中期收入可见性。

公共基础设施建设快速扩张

亚太地区建设热潮正在推动表面保护解决方案的基线需求。中国2024年国家发展和改革委员会路线图突出"高质量基础设施"作为内需催化剂,加速在铁路、桥梁和智慧城市项目中指定防涂鸦规范。印度和印度尼西亚的平行智慧交通走廊正在将永久性涂料嵌入采购标准,以控制未来维护支出。美国联邦清洁采购倡议的类似资金流动引导超过20亿美元投向低碳建筑材料,倾向于水性、符合挥发性有机化合物(VOC)的产品。新兴中心的承包商,通常在没有成熟清洁车队的情况下运营,将耐用涂料视为降低全生命周期成本的前期保障,强化了防涂鸦涂料市场的长期采用。

更严格的挥发性有机化合物(VOC)规范加速水性配方

监管机构正在关闭溶剂重化学品的窗口。虽然美国环境保护局(EPA)仍允许防涂鸦产品600 g/L挥发性有机化合物(VOC),但加利福尼亚州南海岸空气质量管理区(AQMD)将非牺牲性系统限制为100 g/L,牺牲性系统限制为50 g/L。2025年5月生效的第1151号规则修正案进一步将叔丁基乙酸酯和对氯三氟甲苯列入黑名单,促使公司在2033年合规截止日期之前重新设计配方。欧洲绿色协议路线图和类似的亚太措施反映了这一轨迹,引导采购转向水性和粉末替代品。投资于满足世界最严格阈值的单一涂料平台的制造商正在赢得首选供应商地位,并在防涂鸦涂料市场中整合批量。

智慧城市街道设施采用防涂鸦粉末涂料

智慧城市规划者指定将涂鸦阻性与UV耐用性和零现场VOCs结合的粉末系统。Sound Transit的2024年标准规范为街道设施和票务亭的防涂鸦涂层专门设置了一个完整章节 [2]Sound Transit,"标准规范,第99730节水和涂鸦驱除剂",soundtransit.org。聚氨酯粉末层在颜色保持性和机械耐久性方面优于液体,延长使用寿命并降低重涂频率。该格式的单涂层应用周期压缩安装进度,对于密集编程的城市升级来说是一个优势。随着全球城市采用传感器嵌入式长椅和数字寻路面板,粉末技术通过与可持续性和智能基础设施标准的一致性在防涂鸦涂料市场中获得立足点。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 挥发性硅氧烷和含氟聚合物原材料成本 | -0.5% | 全球,在亚洲和欧洲制造中心尤为严重 | 短期(≤2年) |

| 影响含氟涂料的新兴全氟和多氟烷基物质(PFAS)限制 | -0.3% | 北美和欧盟,扩散至全球 | 中期(2-4年) |

| 高多孔3D打印混凝土立面的附着力挑战 | -0.2% | 全球城市中心,集中在发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

挥发性硅氧烷和含氟聚合物原材料成本

硅氧烷和含氟聚合物价格波动正在挤压生产商利润,而此时终端用户仍然对价格敏感。欧洲化学品局提议加强对某些硅化合物(包括二氧化硅(SiO₂))规则的提议,加剧了供应链谨慎并推高了合规支出。生产商正在试验减少硅氧烷负荷同时保护耐久性的混合化学品,但重新工程障碍和认证时间表拖慢了推出。依赖现货采购的小型配方商面临明显的成本转嫁风险,抑制了防涂鸦涂料市场的近期产出。

影响含氟涂料的新兴全氟和多氟烷基物质(PFAS)限制

加利福尼亚州S.B. 903法案从2030年1月起禁止含全氟和多氟烷基物质(PFAS)的涂料,法国在2025年2月颁布了全国禁令,欧盟(EU)2023年草案可能禁止超过10,000种物质。深陷含氟聚合物平台的制造商必须投资富含硅树脂或生物基替代品,重新设计生产线并获得新的安全档案。在需要极端疏水性的场景中,性能对等仍然具有挑战性,导致暂时的性能权衡和增加的研发支出稀释收益。监管浪潮抑制了防涂鸦涂料市场中传统产品的上行空间,直到新化学品规模化。

细分分析

按类型:永久性解决方案推动市场整合

非牺牲性系统在2024年占防涂鸦涂料市场份额的52.18%,并以4.48%的复合年增长率扩展至2030年。客户青睐其一次应用和反复清洁容限,这缩短了生命周期支出。半牺牲性格式以中等重涂间隔满足中档预算,而牺牲性薄膜迎合历史保护或不能承载耐用聚合物的敏感基材。

非牺牲性层的较高前期支出被减少公交车站或公共建筑重新涂漆的关闭次数所抵消。聚氨酯粉末屏障的案例研究显示,在超过1,000次清洁循环中具有洗脱弹性而不会失去光泽。这些经济效益强化了高端细分市场,锚定了防涂鸦涂料市场内的价值集中。

备注: 购买报告后可获得所有单独细分市场的细分份额

按技术:水性配方获得监管优势

水性产品在2024年控制了防涂鸦涂料市场规模的55.64%,并预测到2030年复合年增长率为4.26%。加利福尼亚州100 g/L的挥发性有机化合物(VOC)上限和类似的欧盟(EU)阈值为这些涂料提供了合规优势。富含溶剂的系统在固化速度或极强附着力至关重要的利基重型角色中持续存在,但其份额在监管拖累下正在下滑。粉末技术虽然目前是最小的切片,但在需要工厂应用耐久性的智能街道设施和模块化设备中获得规范。

树脂交联和纳米粒子分散的持续进步已经缩小了水性和溶剂变体之间的历史耐久性差距。追求满足最严格全球挥发性有机化合物(VOC)标准的通用配方路线图的供应商正在北美和欧洲转换销售,并将相同的库存单位(SKU)出口到亚太(APAC),强化了防涂鸦涂料市场的规模效益。

按终端用户行业:建筑领导地位面临公用事业部门挑战

建筑业在2024年占需求的45.96%,涵盖住宅立面、桥梁桩基和商业零售前线。中国、印度和东南亚国家联盟(ASEAN)的卫星管道项目预计将随着城市化进程扩大对耐用保护层的规范。嵌套在其他终端用户行业下的公用事业和工业设备是增长最快的群体,复合年增长率为4.19%。配电箱、水处理罐和电信机柜的运营商将防涂鸦表皮视为对抗化学侵蚀和破坏的双重防护罩,保护公共形象和运营连续性。

交通和汽车车队仍然是稳定的中档出口,在公共汽车、轨道车和机车内部使用透明涂层和自粘薄膜。该细分市场中防涂鸦和抗菌属性的融合承诺为创新者带来增量溢价定价和份额增长,支持防涂鸦涂料行业内的平衡需求矩阵。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

北美在2024年保持防涂鸦涂料市场份额的39.25%。波特兰第1099-2024号紧急条例和类似的城市法令将保护涂料整合到年度维护预算中,转化为可预测的经常性订单。该地区的清洁采购条款将联邦资金引向低碳、水性层,推动合规供应商登上首选供应商阶梯。加利福尼亚州空气质量管理区(AQMD)对非牺牲性涂料100 g/L挥发性有机化合物(VOC)的限制继续刺激研发产出,影响全球发运的产品线。

亚太是扩张最快的地区,到2030年复合年增长率为4.21%,由中国基础设施加速和印度100个智慧城市推出推动。指定地铁柱子和人行天桥预防涂料的城市委员会旨在避免未来清洁劳动力激增。日本和韩国等成熟市场通过按照收紧的环境政策用低VOC层改造现有铁路和高速公路资产来维持流量。

欧洲在进步环境监管的重压下稳步增长。法国的全氟和多氟烷基物质(PFAS)禁运和欧盟(EU)悬而未决的广谱限制正在重组树脂选择并加速硅树脂和生物聚合物研究。德国每年超过2亿欧元的涂鸦损害尖锐化了永久屏障的财务案例,鼓励市政财团授予包含防涂鸦条款的长期维护合同。南美和中东及非洲虽然今天较小,但通过圣保罗和利雅得的快速地铁升级正在开辟空间,为防涂鸦涂料市场定位多地区广度。

竞争格局

防涂鸦涂料市场适度集中。PPG工业公司、宣伟公司、阿克苏诺贝尔和3M等全球多产品参与者将环境、社会和治理(ESG)预算引导到无PFAS推出和工厂脱碳。PPG工业公司报告2024年收入的44%来自可持续优势线路,同时将运营温室气体减少10%。3M利用薄膜技术驾驭交通内饰的双功能趋势,为车队运营商提供改善采购经济的捆绑解决方案。私募股权基金正在收购较小的利基配方商以形成规模平台,押注更严格的监管有利于资本密集型合规能力。

防涂鸦涂料行业领导者

-

宣伟公司

-

3M

-

阿克苏诺贝尔

-

艾仕得涂料系统有限责任公司

-

PPG工业公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:Fosroc公司在2025年桥梁会议上推出了新的Nitocote AG,这是一种防涂鸦保护涂料,只需用水和布就能擦掉永久性油漆和记号笔的涂鸦。

- 2024年4月:德国Nano-Care Deutschland AG推出了包括Nanoflex Barrier在内的新产品系列。该产品是用于吸收性矿物表面、涂层金属和木材的永久防涂鸦涂料。它具有强大的抗粘附性能,使用水即可轻松洗掉大多数永久记号笔和喷漆。

全球防涂鸦涂料市场报告范围

防涂鸦涂料市场报告包括:

| 牺牲性 |

| 半牺牲性 |

| 非牺牲性 |

| 水性 |

| 溶剂型 |

| 粉末涂料 |

| 汽车与运输 |

| 建筑 |

| 其他终端用户行业(工业设备、公用事业) |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 牺牲性 | |

| 半牺牲性 | ||

| 非牺牲性 | ||

| 按技术 | 水性 | |

| 溶剂型 | ||

| 粉末涂料 | ||

| 按终端用户行业 | 汽车与运输 | |

| 建筑 | ||

| 其他终端用户行业(工业设备、公用事业) | ||

| 按地理区域 | 亚太 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

防涂鸦涂料市场目前的规模是多少?

防涂鸦涂料市场规模在2025年为8718万美元,预测到2030年将达到1.0566亿美元。

哪种涂料类型占收入份额最大?

非牺牲性涂料以52.18%的份额领先,并以4.48%的复合年增长率展现最高增长。

为什么水性配方越来越受欢迎?

收紧的挥发性有机化合物(VOC)规则,特别是加利福尼亚州的100 g/L限制,以及平行的欧盟(EU)政策有利于满足严格排放上限的水性化学品。

哪个地区增长最快?

亚太是扩张最快的地区,由于中国、印度和东盟的大规模基础设施投资,复合年增长率为4.21%。

全氟和多氟烷基物质(PFAS)禁令如何影响产品开发?

加利福尼亚州、法国和欧盟(EU)即将出台的全氟和多氟烷基物质(PFAS)禁令正在加速对硅树脂、生物基和石墨烯增强替代品的研发,以在不使用限制物质的情况下保持防水性能。

页面最后更新于: