过敏治疗市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 22.76 十亿美元 |

| 市场规模 (2030) | 33.59 十亿美元 |

| 增长率 (2025 - 2030) | 8.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能过敏治疗市场分析

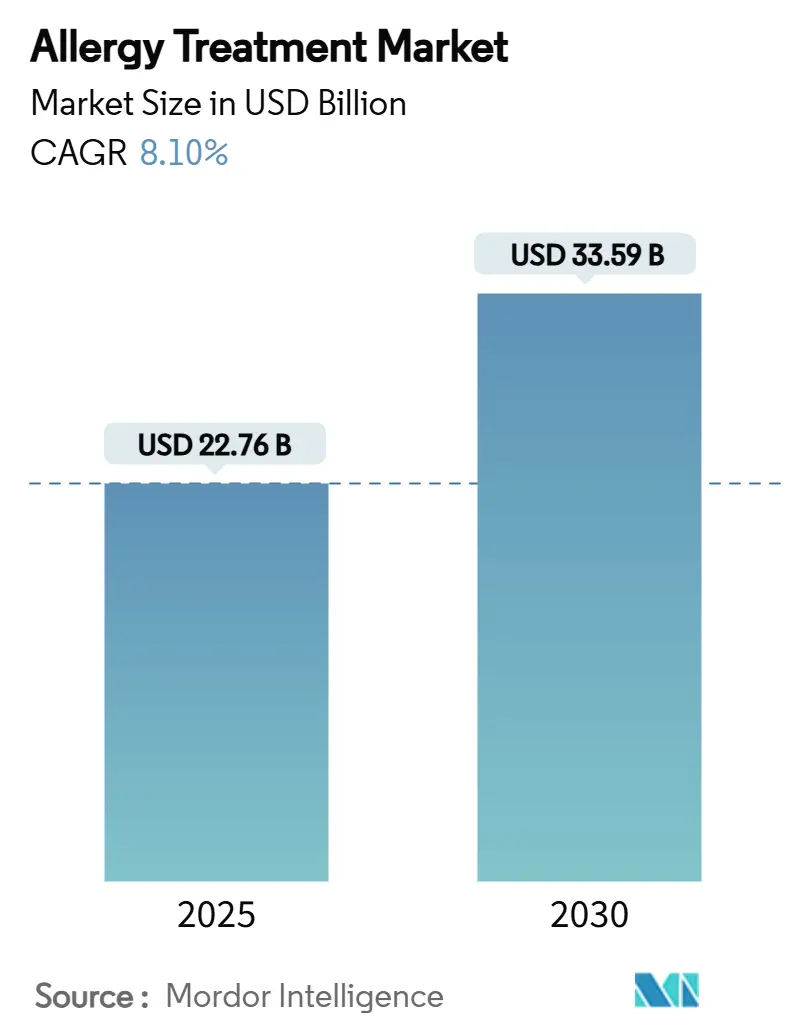

全球过敏治疗市场规模在2025年达到227.6亿美元,预计到2030年将增长至335.9亿美元,预测期内复合年增长率为8.10%。疾病患病率加速上升、气候驱动的过敏原放大效应以及突破性生物制剂共同推动需求增长,而新的数字健康模式扩大了治疗可及性和依从性。自奥马珠单抗获得首个多食物适应症以来,竞争强度急剧加剧,吸引大型制药公司和灵活的生物技术新进入者直接竞争。加速生物类似药替代的监管举措增加了价格压力,但同时也刺激了给药技术、免疫治疗个性化和以患者为中心护理的创新。地理差异仍然显著:北美在生物制剂支出方面保持领先地位,而亚太地区随着城市化加深致敏水平,免疫治疗的采用速度最快。

关键报告要点

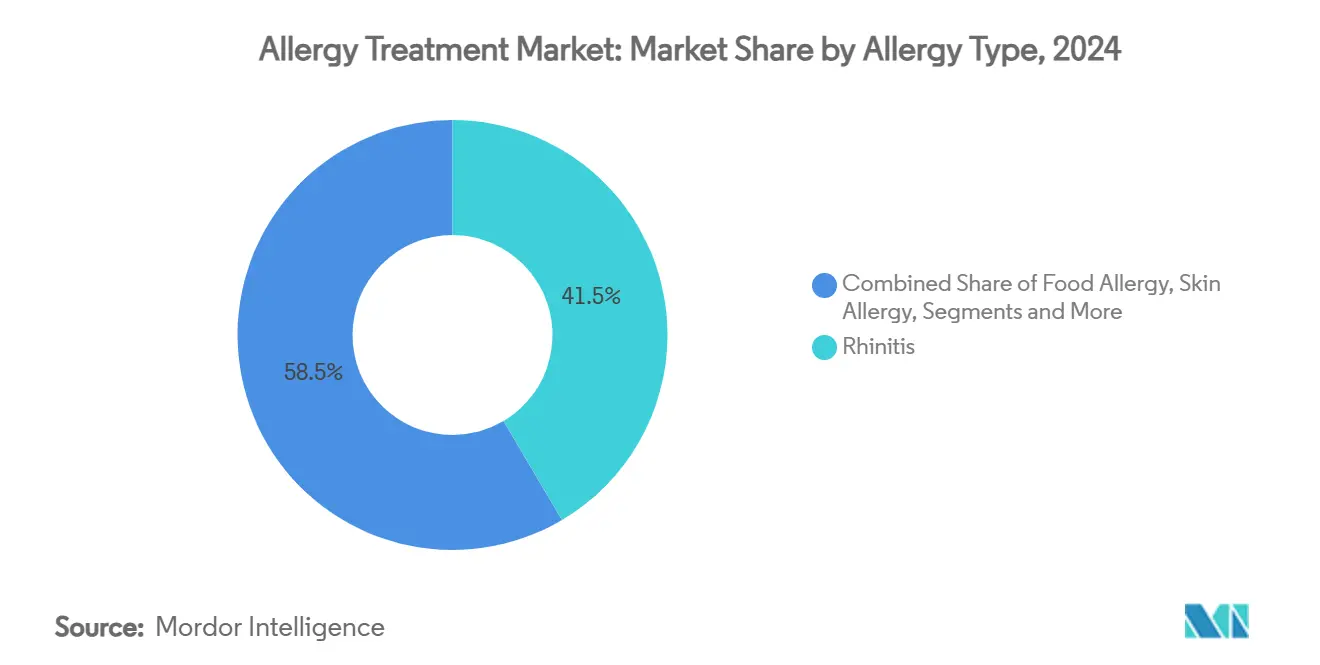

- 按过敏类型,鼻炎在2024年占过敏治疗市场份额的41.51%;食物过敏预计到2030年将以9.65%的复合年增长率扩张。

- 按治疗方式,抗过敏药物在2024年以65.53%的份额主导过敏治疗市场规模,而免疫治疗预计到2030年将实现10.85%的复合年增长率。

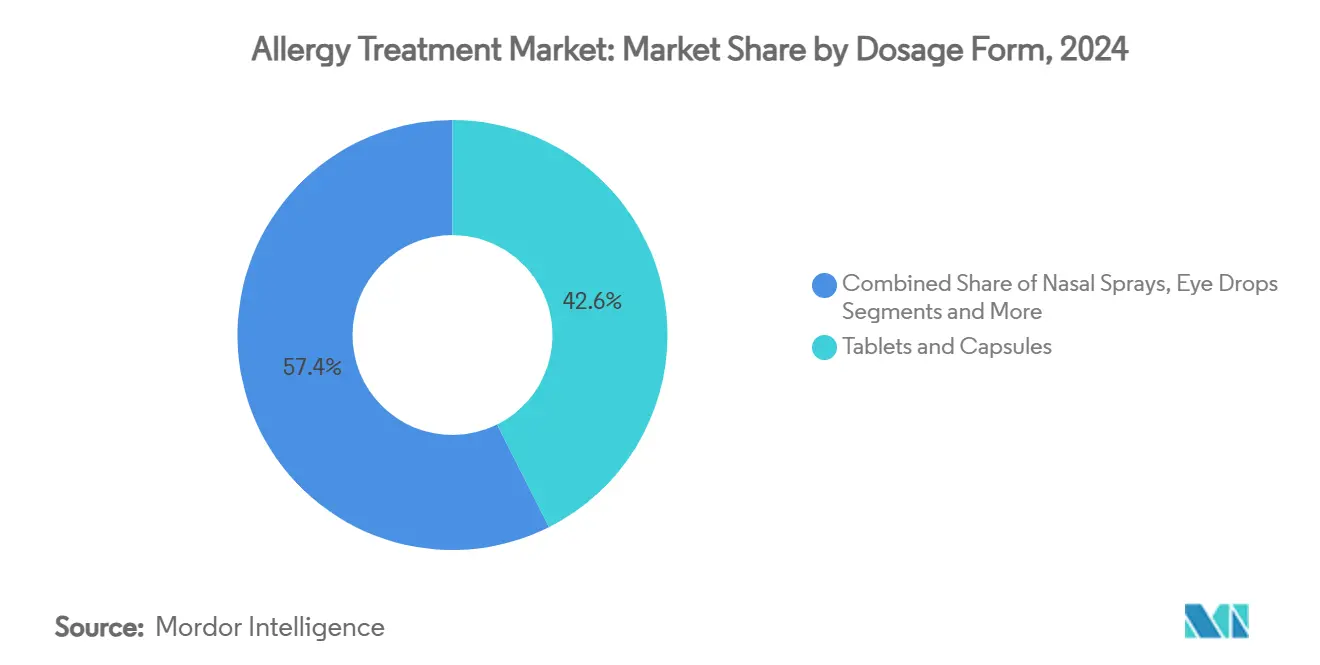

- 按剂型,片剂和胶囊在2024年占过敏治疗市场规模的42.62%;注射剂和自动注射器在2025-2030年期间呈现10.35%的复合年增长率。

- 按分销渠道,医院药房在2024年以35.25%的份额领先过敏治疗市场;网上药房预计到2030年将实现11.55%的复合年增长率。

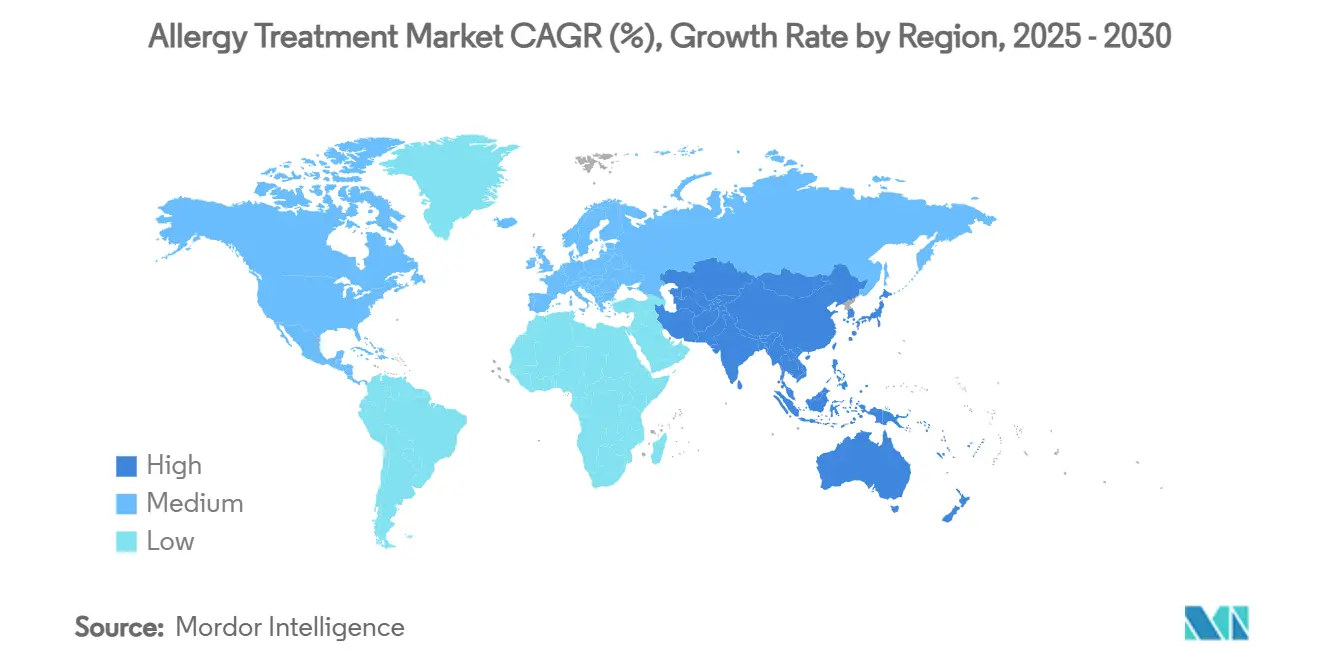

- 按地理位置,北美在2024年占过敏治疗市场份额的38.25%,而亚太地区在预测期内以9.85%的复合年增长率推进。

全球过敏治疗市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 过敏性鼻炎和哮喘患病率上升 | +1.5% | 全球,在亚太特大城市最强 | 中期(2-4年) |

| 患者对自我药疗和OTC药物偏好增加 | +1.2% | 北美和欧洲,向新兴市场扩散 | 短期(≤2年) |

| 新型治疗药物和生物制剂投资增长 | +0.8% | 全球,集中在发达地区 | 长期(≥4年) |

| 在线到家SLIT远程护理平台扩展 | +0.6% | 北美和欧洲,亚洲城市地区早期采用 | 中期(2-4年) |

| 抗IgE单克隆抗体商业化 | +0.4% | 全球,由北美和欧洲引领 | 短期(≤2年) |

| 气候诱导的过敏原负荷放大 | +0.3% | 全球,在温带地区尤为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

过敏性鼻炎和哮喘患病率上升

激增的城市空气污染加剧氧化应激,使免疫反应向TH2型转变,巩固了过敏治疗市场对处方抗组胺药、白三烯拮抗剂和生物制剂的需求。从北京到德里的特大城市报告的致敏率超过50%,而美国的成本负担已超过每年34亿美元。鼻炎的全球影响范围,影响高达30%的成人和40%的儿童,使其成为最大的患者群体和可靠的收入基础。

患者对自我药疗和OTC药物偏好增加

耐受性更好的第二代抗组胺药和鼻内皮质类固醇已从处方药转为非处方药,扩大了消费者覆盖面,并提升了过敏治疗市场的整体交易量。零售货架的突出位置与数字症状检查器相结合,引导轻度患者寻求自主护理和减充血剂组合。社区药房的短诊断等待时间进一步巩固了这种行为,特别是在北美和西欧。

新型治疗药物和生物制剂投资增长

在FDA于2024年2月批准奥马珠单抗用于多种食物过敏后,针对IgE、细胞因子和报警素的抗体资本配置已经加强。赛诺菲于2025年6月以91亿美元收购蓝图药业,突显了制药公司对专业免疫学资产的兴趣。depemokimab、ligelizumab和UB-221等管线候选药物在效力和组合性方面承诺竞争性提升,为过敏治疗市场的长期增长跑道提供支撑。

在线到家SLIT远程护理平台扩展

远程免疫治疗采用率从疫情前的15.4%跃升至封锁期间的87%,持续使用证实了结构性渠道转变。花粉趋势的人工智能预测促进实时剂量滴定,而SLIT片剂的药房福利列入消除了复杂的医疗计费障碍。与皮下免疫治疗相当的疗效以及无注射部位反应鼓励了依从性,推动过敏治疗市场的增量收入。

制约因素影响分析

| 制约因素 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低成本生物类似药采用激增侵蚀价格/利润 | -0.9% | 全球,在欧洲和新兴市场最强 | 短期(≤2年) |

| 患者和医务人员对AIT长期效益认知不足 | -0.7% | 全球,在资源不足地区尤为严重 | 中期(2-4年) |

| 生物制剂和SLIT治疗报销有限 | -0.5% | 北美和欧洲 | 中期(2-4年) |

| 天然过敏原提取物供应链风险 | -0.3% | 全球,集中在专业中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

低成本生物类似药采用激增侵蚀价格/利润

可互换的奥马珠单抗和一波乌司奇珠单抗生物类似药将单价降低了高达40%,压缩了过敏治疗市场[1]Medical Letter, "Omlyclo - An Omalizumab Biosimilar Interchangeable with Xolair," medicalletter.org内原研药的营收增长。欧洲的招标系统加速了渗透率,而新兴经济体将成本缓解作为获得生物制剂的途径。原研企业通过设备升级和真实世界证据档案来证明溢价定位。

患者和医务人员对AIT长期效益认知不足

舌下和皮下免疫治疗具有疾病改善优势,但从业者培训和公众信息传递的差异使采用率低于潜力,特别是在拉丁美洲和非洲部分地区。

细分分析

按过敏类型:鼻炎主导地位推动市场领导

鼻炎在2024年贡献了过敏治疗市场份额的41.51%,受益于其高全球患病率和多模式治疗工具包。非处方抗组胺药、鼻内皮质类固醇和SLIT片剂构成治疗支柱,而生物制剂在严重多致敏人群中获得关注。季节性和常年性变异共同维持广泛的处方基础,无论出现何种治疗类别都保证基线需求。

食物过敏是增长最快的细分市场,到2030年复合年增长率为9.65%,受益于首个疾病改善生物制剂获批和广泛的口服免疫治疗组合管线。成人发病过敏的流行病学认识扩大了适应症群体,学校基础的过敏反应方案放大了预防性处方。眼部、皮肤、哮喘和其他小众过敏完善了细分市场格局,每个都通过强化诊断警觉性和跨适应症生物制剂使用增加销量。

备注: 购买报告后可获得所有单个细分市场的份额

按治疗方式:免疫治疗加速挑战药物主导地位

抗过敏药物在2024年维持了过敏治疗市场份额的65.53%,得益于有利的报销、非处方药地位和成熟的仿制药。第二代抗组胺药、外用皮质类固醇和白三烯阻滞剂共同形成稳定的收入流,缓冲新型类别的价格波动。

免疫治疗预计到2030年实现10.85%的复合年增长率,反映了支付方对长期成本效率的认识和患者对家庭基础SLIT方案日益增长的偏好。临床指南标准化了剂量和持续时间,最小化差异性并提升临床医生信心。皮下方案仍是高风险患者最大化疗效的金标准,而生物制剂-SLIT组合策略为复杂多致敏化出现,强化了过敏治疗市场规模主张。

按剂型:注射创新颠覆片剂领导地位

片剂和胶囊由于制造可扩展性、患者熟悉度和直接的监管途径,在2024年占过敏治疗市场规模的42.62%。它们在非处方抗组胺药和处方白三烯拮抗剂中的主导地位持续,但创新正逐渐将高价值治疗引向肠外格式。

注射剂和自动注射器预计以10.35%的复合年增长率攀升,受单克隆抗体扩展和ARS制药公司避免注射恐惧症的鼻用肾上腺素喷雾等无针创新的推动[2]European Medicines Agency, "Eurneffy | European Medicines Agency," ema.europa.eu。鼻喷剂和吸入器通过局部给药精度保持相关性,而智能吸入器附加功能改善哮喘重叠病例的依从性跟踪。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:数字化转型加速在线增长

医院药房在2024年保持35.25%的过敏治疗市场份额,依靠需要临床监督的生物制剂启动方案支撑。首次给药期间过敏反应的风险缓解策略要求观察设施,强化了医院主导地位。

网上药房预计以11.55%的复合年增长率扩张,受电子处方、远程会诊整合和最后一公里冷链物流升级的助力。数字补充日历和AI驱动的依从性提醒提高患者便利性,支持慢性治疗保持并扩大过敏治疗市场。零售和专科药房占据医院控制和直达门户模式之间的连续体,多元化渠道韧性。

地理分析

北美在2024年38.25%的过敏治疗市场份额源于广泛的保险覆盖、早期生物制剂采用和集中的专科网络[3]U.S. Food and Drug Administration, "FDA Approves First Medication to Help Reduce Allergic Reactions to Multiple Foods After Accidental Exposure," fda.gov。美国在监管方面率先突破,传播到其他地区,为国内制造商提供早期收入并延长生命周期优势。由于替代犹豫和REMS约束,生物类似药渗透率仍然温和,为创新者保持了价格完整性。

亚太地区到2030年9.85%的复合年增长率超过所有其他地区,受城市化相关致敏化激增、可支配收入增加以及涵盖特定免疫治疗的公共健康保险扩展推动。特应性人群中尘螨致敏化超过90%,引导对区域匹配过敏原提取物的需求,并推动如ALK-Abbello与雅培的合作分销协议。移动优先的医疗保健采用加速大都市集群中的SLIT远程护理,扩大治疗覆盖面。

欧洲显示成熟渗透率,但在生物类似药友好的招标框架下面临价格压缩。该地区在免疫治疗质量和药物警戒标准化方面领先,有助于可持续但受限的收入增长。中东非洲和南美呈现新兴机会,专科护理基础设施逐步改善,尽管经济和供应链波动缓解了近期牵引力。

竞争格局

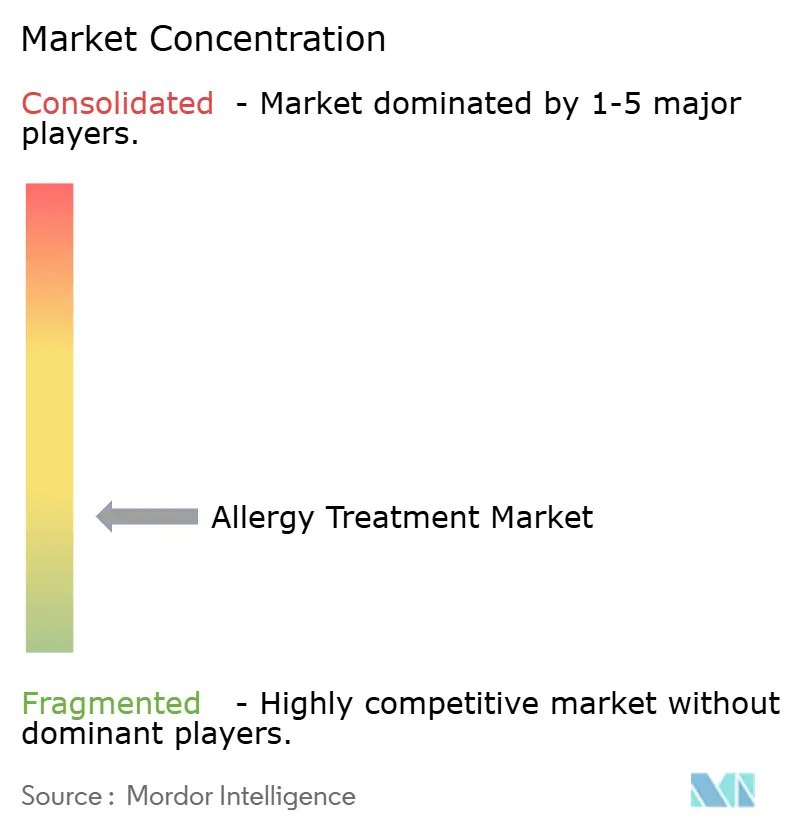

过敏治疗市场呈分散状态。葛兰素史克、诺华和赛诺菲等顶级在职企业将新兴生物制剂与根深蒂固的抗组胺药结合以对冲生命周期风险。ALK-Abbello和Stallergenes Greer主导过敏原提取物供应和SLIT商业化,而Celltrion的Omlyclo生物类似药展示了可互换性的颠覆性力量。

设备创新获得突出地位。ARS制药获得EMA批准的首个鼻用肾上腺素喷雾,消除注射障碍并突出以患者为中心的设计。生物技术挑战者利用病毒样颗粒技术重新设计免疫原性谱,如Angany的eBioparticle平台所示。数字疗法和AI预测引擎差异化服务组合,围绕依从性结果和真实世界证据加深竞争护城河。

战略交易主导新闻流。赛诺菲收购蓝图为已经强大的免疫学武器库增加了KIT抑制剂,而全球制药与地区分销商之间的联盟释放了新兴市场渗透。研发伙伴关系降低早期生物制剂资产风险,分散资本暴露并加速过敏治疗市场的上市时间。

过敏治疗行业领导者

-

强生公司

-

赛诺菲集团

-

葛兰素史克公司

-

ALK-Abello A/S

-

诺华公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:赛诺菲以91亿美元收购蓝图药业,增加Ayvakit和早期免疫学资产。

- 2025年4月:ALK-Abbello获得欧洲批准Itulazax树花粉SLIT片剂的儿科使用,与2025/2026季节保持一致。

全球过敏治疗市场报告范围

过敏是免疫系统对外来物质反应异常的疾病。过敏治疗涉及减轻过敏症状并帮助免疫系统为未来接触做准备的药物和治疗。

过敏治疗市场按类型、治疗方式和地理位置细分。按类型,市场细分为眼部过敏、鼻炎、哮喘、皮肤过敏和其他过敏。按治疗方式,市场细分为抗过敏药物和免疫治疗。按地理位置,市场细分为北美、欧洲、亚太、中东非洲和南美)。市场报告还涵盖全球主要地区17个国家的预估市场规模和趋势。报告为上述细分市场提供价值(美元)方面的市场规模和预测。

| 眼部过敏 |

| 鼻炎 |

| 哮喘 |

| 皮肤过敏 |

| 食物过敏 |

| 其他过敏 |

| 抗过敏药物 | 抗组胺药 - 第一代 |

| 抗组胺药 - 第二/三代 | |

| 皮质类固醇 - 外用、吸入、全身 | |

| 减充血剂 - 口服、鼻喷剂 | |

| 白三烯受体拮抗剂 | |

| 生物制剂和单抗 | |

| 免疫治疗 | 皮下(SCIT) |

| 舌下(SLIT - 片剂、滴剂) |

| 片剂和胶囊 |

| 鼻喷剂 |

| 滴眼液 |

| 吸入器 |

| 注射剂和自动注射器 |

| 医院药房 |

| 零售药房和药店 |

| 网上药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按过敏类型 | 眼部过敏 | |

| 鼻炎 | ||

| 哮喘 | ||

| 皮肤过敏 | ||

| 食物过敏 | ||

| 其他过敏 | ||

| 按治疗方式 | 抗过敏药物 | 抗组胺药 - 第一代 |

| 抗组胺药 - 第二/三代 | ||

| 皮质类固醇 - 外用、吸入、全身 | ||

| 减充血剂 - 口服、鼻喷剂 | ||

| 白三烯受体拮抗剂 | ||

| 生物制剂和单抗 | ||

| 免疫治疗 | 皮下(SCIT) | |

| 舌下(SLIT - 片剂、滴剂) | ||

| 按剂型 | 片剂和胶囊 | |

| 鼻喷剂 | ||

| 滴眼液 | ||

| 吸入器 | ||

| 注射剂和自动注射器 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房和药店 | ||

| 网上药房 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

2025年全球过敏治疗市场有多大?

目前为227.6亿美元,预计到2030年将达到335.9亿美元。

哪种治疗类别增长最快?

免疫治疗,特别是SLIT和生物制剂,预计到2030年将实现10.85%的复合年增长率。

为什么亚太地区增长最快?

快速城市化、极端致敏率和保险覆盖扩展推动9.85%的复合年增长率。

什么创新解决了过敏反应护理中的注射恐惧症?

EMA批准的鼻用肾上腺素喷雾(Eurneffy)无需注射即可输送肾上腺素。

生物类似药如何影响定价?

可互换奥马珠单抗生物类似药将成本削减高达40%,侵蚀原研药利润但扩大了可及性。

哪个分销渠道最具活力?

在远程护理整合支持下,网上药房以11.55%的复合年增长率推进。

页面最后更新于: