非洲农用化学品市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

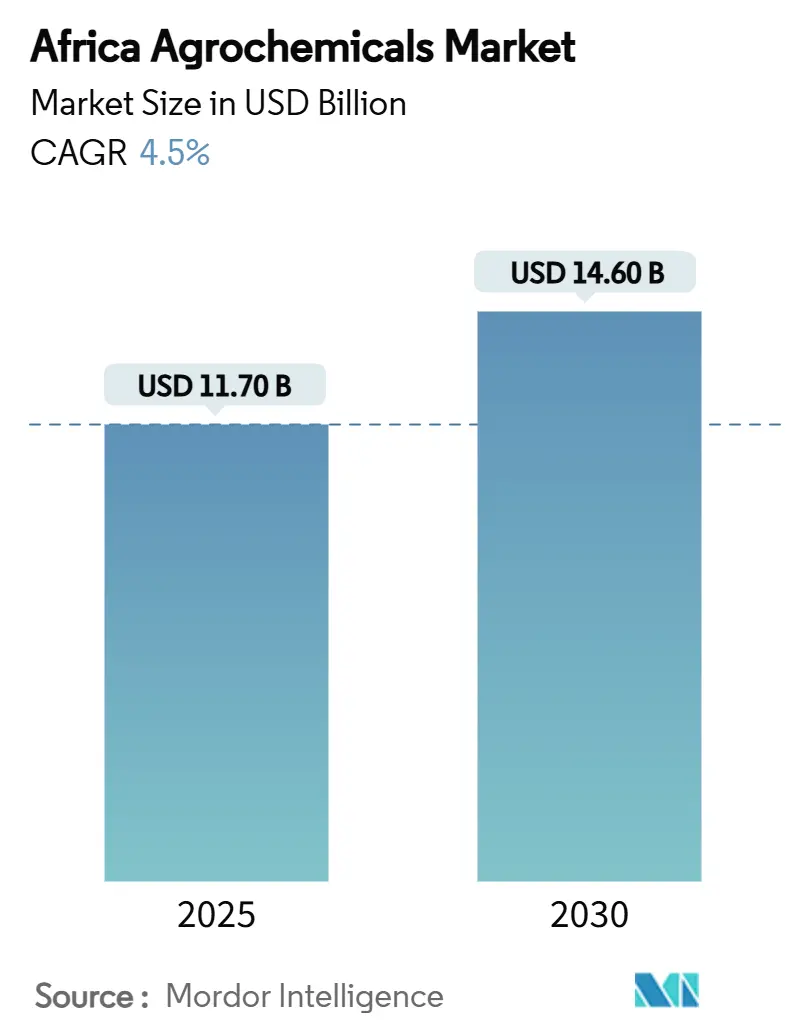

| 市场规模 (2025) | 11.70 十亿美元 |

| 市场规模 (2030) | 14.60 十亿美元 |

| 增长率 (2025 - 2030) | 4.50% CAGR |

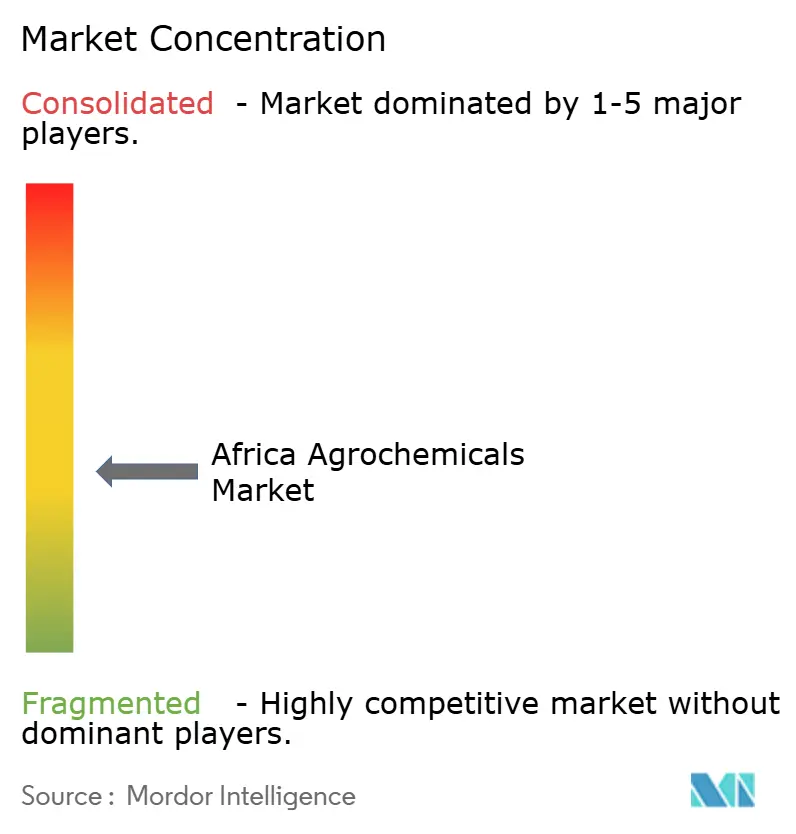

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence非洲农用化学品市场分析

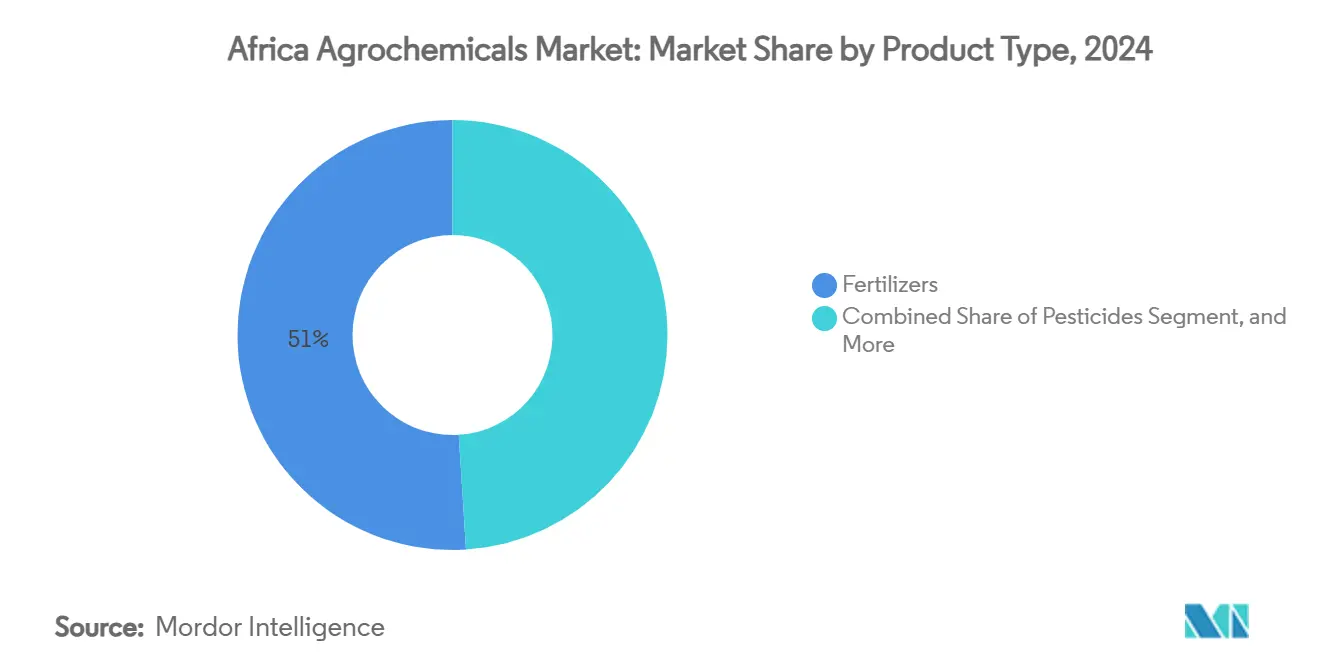

非洲农用化学品市场规模在2025年达到117亿美元,预计以4.5%的复合年增长率增长,到2030年达到146亿美元。肥料在2024年以51%的份额主导市场,这是由于非洲各地土壤养分耗竭普遍存在。植物生长调节剂表现出最高的增长率,复合年增长率为6.90%,因为农民采用精准施用方法。[1]非洲联盟委员会,《非洲肥料和土壤健康峰会声明》,au.int 市场增长得到不断增加的害虫挑战、人口增长带来的食物需求增长以及改善小农获得机会的政府补贴计划的支持。高投入成本和各地区不一致的法规限制了缩小农业产量差距的努力。市场参与者正在建立本地制造设施,开发创新的分销网络,并创建具有精准化学解决方案的可持续产品线。此外,政府正在扩大仓储收据融资系统和机械化支持计划,这推动了农用化学品市场需求的增长。

关键报告要点

- 按产品类型,肥料在2024年占据非洲农用化学品市场份额的51%,植物生长调节剂在2025-2030年期间实现了最高的6.9%复合年增长率。

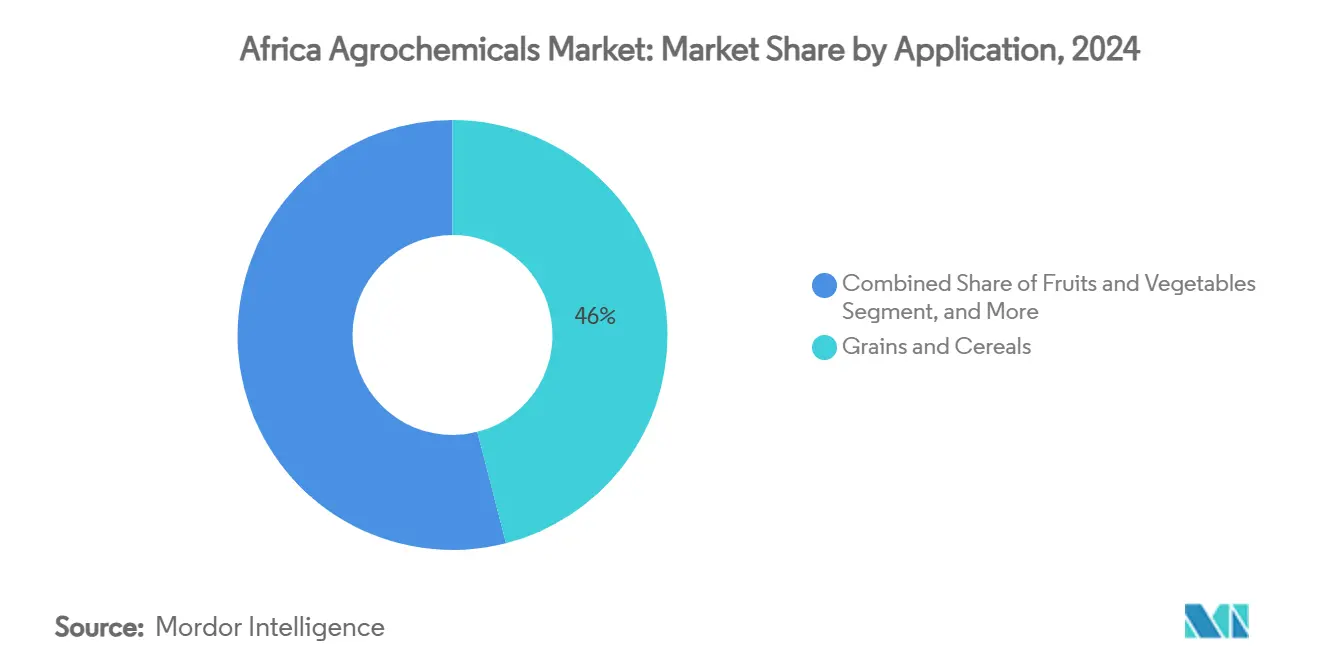

- 按应用,谷物和谷类在2024年占非洲农用化学品市场规模的46%,水果和蔬菜在2025-2030年期间以5.8%的复合年增长率推进。

- 按地理位置,南非在2024年以18%的收入份额领先,而埃塞俄比亚以6.6%的复合年增长率增长到2030年。

- 主要参与者拜耳股份公司、巴斯夫股份公司、科迪华农业科技、优比列有限公司和先正达集团在2024年共同持有44.2%的市场份额。

非洲农用化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候驱动的害虫和病害压力上升 | +1.2% | 东非和西非 | 中期(2-4年) |

| 人口增长加速食物需求差距 | +0.9% | 尼日利亚、埃塞俄比亚和坦桑尼亚 | 长期(≥ 4年) |

| 肥料和农药采用的政府补贴计划 | +0.8% | 尼日利亚、肯尼亚、加纳和摩洛哥 | 短期(≤ 2年) |

| 机械化和精准农业采用提高农用化学品效率 | +0.6% | 南非、肯尼亚和摩洛哥 | 中期(2-4年) |

| 仓储收据融资扩展释放投入品营运资金 | +0.5% | 加纳、肯尼亚和坦桑尼亚 | 中期(2-4年) |

| 自有品牌农业零售连锁店的出现改善最后一英里分销 | +0.4% | 城市邻近地区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

气候驱动的害虫和病害压力上升

变化的天气模式增加了秋粘虫等入侵害虫在多个非洲国家的传播,显著影响玉米产量。谷物种植区的独脚金草害虫感染继续影响收成,导致农民实施综合化学防控计划。肯尼亚、加纳和埃塞俄比亚建立了应急响应协议,而区域组织协调害虫监测网络。农业公司加速开发针对害虫幼虫的精准杀虫剂,数字监测平台为农民提供实时警报。这些因素推动非洲农用化学品市场的持续增长。该市场通过种子处理化学品和农民教育计划的投资获得额外动力。公私合作伙伴关系正在改善农民获得新作物保护解决方案的机会。

人口增长加速食物需求差距

农业生产力仍然有限,因为小农使用农用化学品低于推荐水平。尼日利亚、埃塞俄比亚和坦桑尼亚由于城市移民而经历显著约束,减少了农业劳动力。政府倡议包括投资国内肥料生产和灌溉基础设施以提高产量。埃塞俄比亚的灌溉扩张计划专注于提高低地生产力并减少进口依赖。不断增长的食物需求继续推动非洲农用化学品市场对肥料、农药和植物生长调节剂产品的需求。农业经销商网络和移动咨询服务的扩展有助于改善农民获得投入品和知识的机会。农民越来越多地采用气候适应性农用化学品解决方案来应对变化的天气条件。

肥料和农药采用的政府补贴计划

尼日利亚的增长促进支持计划为农民提供补贴肥料,而肯尼亚的非洲肥料融资机制增加了其农业人口对肥料的获得机会。坦桑尼亚实施了信贷担保系统,促进了肥料贸易并改善了供应链效率。数字电子券系统和移动钱包的实施减少了分销低效率并缩短了交付时间。2024年非洲肥料和土壤健康峰会行动计划加强了这些倡议,推动了非洲农用化学品市场的需求。分销网络透明度的提高吸引了私人投资,而区域投入品标准的协调促进了跨境贸易。[2]非洲开发银行,《肯尼亚肥料融资机制》,afdb.org

仓储收据融资扩展释放投入品营运资金

加纳、肯尼亚和坦桑尼亚运营仓储收据系统,使农民能够使用储存的作物作为贷款抵押品,帮助管理收获和种植季节之间的现金流。银行接受分级玉米、高粱和大米作为担保,为农民提供资金购买作物保护产品。该系统降低了农村利率,增加了农业农用化学品零售商的销售,并最大化减少了收获后损失,为非洲农用化学品市场的持续增长做出贡献。[3]世界银行工作人员,《仓储收据能否解锁农民融资?》,worldbank.org 仓储收据系统提高价格透明度,促进小规模农民的正式市场参与。它们日益增长的采用加强了农民、金融服务和农业农用化学品供应链之间的联系。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 小农负担不起高农用化学品价格 | -1.1% | 内陆国家 | 短期(≤ 2年) |

| 分散且严格的监管审批时间线 | -0.7% | 尼日利亚、南非、肯尼亚 | 中期(2-4年) |

| 假冒农用化学品泛滥侵蚀农民信任 | -0.6% | 西非和东非 | 中期(2-4年) |

| 有机和无残留出口作物计划抑制合成使用 | -0.3% | 摩洛哥、南非、肯尼亚 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

小农负担不起高农用化学品价格

内陆国家的运输成本占最终零售价格的50%,而埃塞俄比亚近年来经历了肥料价格的显著上涨。肯尼亚通过2025年财政法案提议对农用化学品征收16%的增值税可能大幅增加生产成本。尼日利亚在2024年中期创纪录的高食品通胀迫使家庭将大部分收入用于食品,减少了可用于农场投资的资金。农民经常求助于收取高周利率的非正规放贷机构,造成限制非洲农用化学品市场增长的债务循环。由此产生的负担能力问题减少了有效作物保护产品的采用,导致次优产量和持续的食品安全挑战。

分散且严格的监管审批时间线

南非和尼日利亚超过两年的延长注册期,由于过时的农药法律和有限的机构能力,延迟了新农业化学品的引入。区域互认框架的利用不足源于国家当局之间不一致的数据审查程序。这些监管挑战增加了合规成本,鼓励了未经授权的进口,并限制了非洲农用化学品市场的新产品发布。由此产生的有限竞争延迟了环境可持续配方的采用。增强的监管效率可能促进区域协调并改善先进农用化学品解决方案的获得机会。

细分分析

按产品类型:肥料驱动市场基础

肥料在2024年占据非洲农用化学品市场份额的51%,解决了广泛的土壤养分缺乏问题,支持各种农业生态区的农业生产力。氮基配方对谷物生产至关重要,而磷酸盐和钾肥通过平衡营养计划获得采用。数字补贴电子券和仓储收据信贷系统减少了金融障碍,使及时施肥成为可能。

植物生长调节剂表现出6.9%的复合年增长率,受到改善抗逆性、根系发育和产量潜力的营养素采用增加的推动。农药在整个非洲保持重要产量,除草剂因劳动力短缺和抗性杂草种群而占主导地位。杀虫剂需求因气候相关害虫爆发而增加,而杀菌剂使用在园艺地区扩展。助剂虽然是一个较小的细分市场,但随着精准喷洒设备需要先进配方以改善叶片覆盖和简化药桶混合而变得重要。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:谷物和谷类锚定需求

谷物和谷类在2024年代表非洲农用化学品市场规模的46%,反映了它们在食品安全和农村经济中的重要性。肥料和除草剂使用集中在玉米和高粱生产区域,得到政府机械化计划和气候保险计划的支持。豆类和油籽融入作物轮作为农民提供收入多样化,同时通过固氮提高土壤肥力,支持平衡肥料使用。

水果和蔬菜细分市场以5.80%的复合年增长率增长,改变了城郊供应链,增加了对精准杀虫剂和特种叶面营养素的需求。出口市场需要符合无残留标准,推动采用环境兼容的农用化学品。优质产品的溢价定价鼓励受控环境农业和滴灌施肥系统。包括甘蔗和棉花在内的经济作物通过大规模农业和有组织的采购系统维持持续的农药需求,突出了农用化学品在不同栽培方法中的重要性。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

南非在2024年贡献了非洲农用化学品市场份额的18%,得到先进物流网络、研究推广服务和信贷系统的支持。在2024年与干旱相关的下降之后,改善的水库水位和稳定的电力供应正在提高2025年的园艺前景,推动肥料和农药需求增加。马铃薯部门展示了成功的投入品优化,在生产和出口方面实现改善。然而,过时的农药法规延迟了新产品注册,尽管计划的法规更新可能加速创新采用。

埃塞俄比亚在非洲农用化学品市场中表现出最高增长率,复合年增长率为6.6%,得到政府通过战略伙伴关系和本地氨生产实现肥料独立倡议的支持。大埃塞俄比亚复兴大坝的灌溉项目正在扩展低地农业能力。农业部门在埃塞俄比亚经济和就业中的重要性推动了对农用化学品可获得性的持续公共投资。基础设施改善和多边资金支持正在降低运营成本并扩大市场覆盖范围。

西非和北非市场基于自然资源和监管框架显示不同表现。尼日利亚凭借私营部门增长和工业肥料生产维持其作为大陆最大市场的地位。摩洛哥通过环境投资计划利用其磷酸盐资源,向西非市场供应混合肥料。肯尼亚、坦桑尼亚和加纳正在开发数字农业信贷和仓储系统以提高农用化学品可获得性,而埃及和阿尔及利亚正在测试绿色氨生产用于可持续肥料。刚果民主共和国和赞比亚显示增长潜力,取决于基础设施改善和监管一致性。

竞争格局

市场集中度适中;前五家公司持有44.2%的份额,表明区域专家和初创公司有充足空间进行创新和扩展。拜耳股份公司通过在农用化学品基础设施方面的战略投资加强了其作为市场领导者的地位,推进了整个非洲创新作物保护解决方案的可获得性。先正达集团通过与InstaDeep的AgroNT1模型的合作伙伴关系应用AI驱动的作物性状发现,加速育种周期并与气候韧性目标保持一致。

优比列有限公司通过其天然植物保护产品线和在2024年引入新杀虫剂配方的区域伙伴关系维持强势地位。科迪华农业科技和巴斯夫股份公司继续为非洲气候条件定制生长调节剂和除草剂解决方案,而FMC利用其专有的双酰胺平台解决玉米种植区的鳞翅目害虫挑战。肯尼亚的Apollo Agriculture等本地创新者整合金融科技和农学以直接接触小农,抓住跨国公司经常错过的最后一英里利润。

战略投资越来越重视精准和最少/无残留农药、碳高效肥料和数字咨询平台。与电信和金融科技公司的跨行业合作正在改善农民入驻、付款收集和农用化学品可追溯性。保险联系有助于降低违约风险,使农用化学品融资对放贷机构和供应商更加可行。虽然全球参与者继续为市场深度进行整合,反垄断监督和本地化要求正在保持非洲农用化学品市场内的竞争动态。

非洲农用化学品行业领导者

巴斯夫股份公司

先正达集团

拜耳股份公司

科迪华农业科技

优比列有限公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2024年11月:KBR与AMUFERT合作在安哥拉索约建造日产2,300公吨氨厂。该设施将利用KBR的专有技术增强区域食品安全并支持可持续农业。

- 2024年3月:Indorama Corporation从非洲开发银行获得7500万美元贷款以扩展其尼日利亚肥料业务。资金将支持第三条尿素生产线和新港口码头的建设,增加国内供应和出口能力。

- 2023年12月:拜耳股份公司在南非推出EverGol Energy杀菌剂种子处理剂,专门用于受真菌病害影响的玉米和大豆作物。这种有针对性的解决方案通过有效抵抗玉米和大豆中的关键真菌病原体来提高作物保护并促进产量潜力。

非洲农用化学品市场报告范围

农用化学品是用于农业部门生态系统管理的农药、除草剂或肥料。非洲农用化学品市场按产品类型(肥料、农药、助剂和植物生长调节剂)、应用(谷物和谷类、豆类和油籽、水果和蔬菜以及经济作物)和地理位置(刚果、马拉维、莫桑比克、赞比亚和非洲其他地区)进行细分。该报告以美元价值和公吨体积为上述所有细分市场提供市场规模和预测。

| 肥料 | 氮肥 |

| 磷肥 | |

| 钾肥 | |

| 农药 | 除草剂 |

| 杀虫剂 | |

| 杀菌剂 | |

| 助剂 | |

| 植物生长调节剂 |

| 谷物和谷类 |

| 豆类和油籽 |

| 水果和蔬菜 |

| 经济作物(甘蔗、棉花和其他) |

| 埃及 |

| 摩洛哥 |

| 阿尔及利亚 |

| 肯尼亚 |

| 坦桑尼亚 |

| 埃塞俄比亚 |

| 南非 |

| 赞比亚 |

| 津巴布韦 |

| 尼日利亚 |

| 加纳 |

| 刚果民主共和国 |

| 非洲其他地区 |

| 按产品类型 | 肥料 | 氮肥 |

| 磷肥 | ||

| 钾肥 | ||

| 农药 | 除草剂 | |

| 杀虫剂 | ||

| 杀菌剂 | ||

| 助剂 | ||

| 植物生长调节剂 | ||

| 按应用 | 谷物和谷类 | |

| 豆类和油籽 | ||

| 水果和蔬菜 | ||

| 经济作物(甘蔗、棉花和其他) | ||

| 按地理位置 | 埃及 | |

| 摩洛哥 | ||

| 阿尔及利亚 | ||

| 肯尼亚 | ||

| 坦桑尼亚 | ||

| 埃塞俄比亚 | ||

| 南非 | ||

| 赞比亚 | ||

| 津巴布韦 | ||

| 尼日利亚 | ||

| 加纳 | ||

| 刚果民主共和国 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

2025年非洲农用化学品市场的价值是多少?

该市场在2025年的价值为117亿美元。

到2030年市场将以多快的速度增长?

它将以4.5%的复合年增长率扩张,达到146亿美元。

目前哪种产品类型在市场中占主导地位?

肥料以51%的份额领先。

哪个国家增长最快?

埃塞俄比亚以6.6%的复合年增长率增长最快,预计持续到2030年。

限制采用的主要约束是什么?

高投入价格,特别是在内陆国家,降低了小农的采用率。

竞争格局的集中度如何?

前五家公司持有44.2%的份额,表明中等集中度。

页面最后更新于: