Quy mô thị trường Probiotic thức ăn chăn nuôi Châu Âu

| Giai Đoạn Nghiên Cứu | 2017 - 2029 | |

| Kích Thước Thị Trường (2024) | 661.90 Triệu đô la Mỹ | |

| Kích Thước Thị Trường (2029) | 832.80 Triệu đô la Mỹ | |

| Thị phần lớn nhất theo phụ gia phụ | vi khuẩn Bifidobacteria | |

| CAGR (2024 - 2029) | 4.69 % | |

| Thị phần lớn nhất theo quốc gia | Tây ban nha | |

| Tập Trung Thị Trường | Cao | |

Các bên chính | ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường chế phẩm sinh học thức ăn chăn nuôi châu Âu

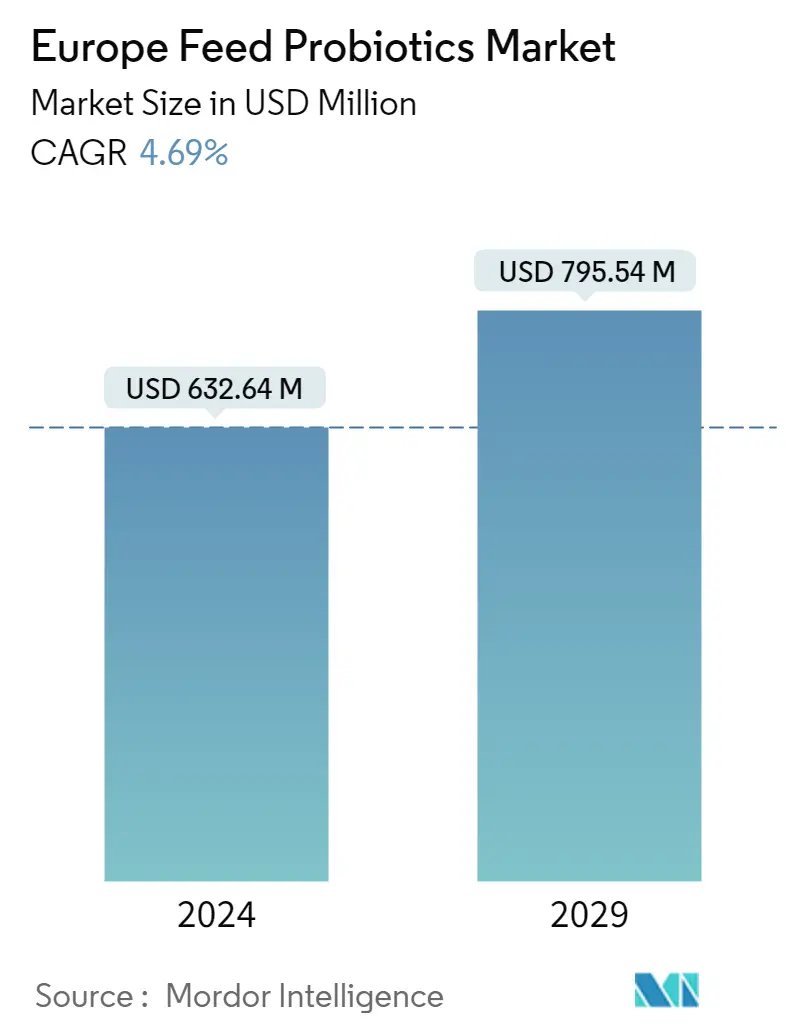

Quy mô Thị trường Probiotic thức ăn chăn nuôi ở Châu Âu ước tính đạt 632,64 triệu USD vào năm 2024 và dự kiến sẽ đạt 795,54 triệu USD vào năm 2029, tăng trưởng với tốc độ CAGR là 4,69% trong giai đoạn dự báo (2024-2029).

- Năm 2022, chế phẩm sinh học chiếm thị phần 7,6% trên thị trường phụ gia thức ăn chăn nuôi ở Châu Âu. Việc sử dụng men vi sinh trong thức ăn chăn nuôi ngày càng tăng do lợi ích của chúng trong việc thúc đẩy tăng trưởng và sản xuất vật nuôi, bảo vệ chống lại mầm bệnh, cải thiện chức năng hệ thống miễn dịch, củng cố xương và chống ký sinh trùng. Do đó, giá trị thị trường của men vi sinh trong thức ăn chăn nuôi đã tăng 11,3% từ năm 2017 đến năm 2022.

- Bifidobacteria và lactobacilli là những chất phụ gia probiotic thức ăn lớn nhất được tiêu thụ ở châu Âu, chiếm 57,1% giá trị thị trường probiotic thức ăn của khu vực vào năm 2022. Lactobacilli giúp kích thích hệ tiêu hóa, chống lại vi khuẩn gây bệnh và sản xuất vitamin, trong khi Bifidobacteria hỗ trợ tăng cân và cải thiện sức khỏe và năng suất vật nuôi.

- Gia cầm là phân khúc loại động vật lớn nhất trên thị trường chế phẩm sinh học thức ăn chăn nuôi của Châu Âu vào năm 2022, chiếm 36,0% giá trị thị phần. Phân khúc này được dự đoán sẽ tăng trưởng với tốc độ CAGR là 4,8% trong giai đoạn dự báo. Việc tăng cường sử dụng men vi sinh trong thức ăn ở gia cầm là do chúng có tác động tích cực đến hiệu suất tăng trưởng và sức khỏe tổng thể.

- Tây Ban Nha là thị trường lớn về men vi sinh trong thức ăn chăn nuôi ở châu Âu, chiếm 15,5% giá trị thị trường vào năm 2022, tiếp theo là Pháp (15,3%) và Đức (13,6%). Thị phần cao của Tây Ban Nha là do sản lượng thức ăn chăn nuôi tăng 2,6% vào năm 2022 so với năm trước.

- Thị trường men vi sinh thức ăn chăn nuôi ở Châu Âu dự kiến sẽ ghi nhận tốc độ CAGR là 4,7% trong giai đoạn dự báo. Sự tăng trưởng này chủ yếu là do tổng sản lượng thức ăn chăn nuôi trong khu vực tăng thêm 2,0% từ năm 2017 đến năm 2022. Ngoài ra, do nhu cầu về các sản phẩm động vật tiếp tục tăng, việc sử dụng men vi sinh trong thức ăn chăn nuôi dự kiến sẽ tăng trong thời gian tới. kỳ dự báo.

- Probiotic đang ngày càng trở nên phổ biến trong ngành chăn nuôi vì chúng có thể thúc đẩy tăng trưởng và sản xuất, bảo vệ vật nuôi khỏi mầm bệnh và cải thiện hệ thống miễn dịch và sức mạnh của xương. Ở châu Âu, men vi sinh trong thức ăn chiếm 7,7% thị trường phụ gia thức ăn xét về giá trị, với mức tăng đáng kể 10,8% trong giai đoạn 2017-2022.

- Bifidobacteria và lactobacilli là hai loại men vi sinh được tiêu thụ nhiều nhất trong khu vực, lần lượt chiếm 29,4% và 27,6% thị trường men vi sinh trong thức ăn chăn nuôi Châu Âu theo giá trị vào năm 2022. Tỷ lệ cao của các chế phẩm sinh học này là do hiệu quả và chức năng của chúng. Tuy nhiên, phần còn lại của phân khúc men vi sinh dự kiến sẽ tăng trưởng mang tính cạnh tranh trong giai đoạn dự báo.

- Tây Ban Nha, Pháp, Đức và Nga là những thị trường chính về men vi sinh trong thức ăn chăn nuôi ở châu Âu, chiếm 56,3% vào năm 2022. Tây Ban Nha là thị trường lớn nhất, với giá trị 89,8 triệu USD vào năm 2022. Dự kiến sẽ đạt 126,4 triệu USD vào năm 2022. 2029, với tốc độ CAGR là 5,0%, chủ yếu là do sản lượng thức ăn chăn nuôi tăng lên, tức là 2,5% vào năm 2022 so với năm trước.

- Vương quốc Anh là thị trường chế phẩm sinh học trong thức ăn chăn nuôi phát triển nhanh nhất trong khu vực, với tốc độ CAGR dự kiến là 5,4% trong giai đoạn dự báo. Sự tăng trưởng này có liên quan đến sự gia tăng dân số chăn nuôi và sản xuất thức ăn chăn nuôi của đất nước. Chẳng hạn, tổng sản lượng thức ăn chăn nuôi ở Vương quốc Anh đã tăng 4,7% từ năm 2017 đến năm 2022.

- Tổng sản lượng thức ăn chăn nuôi của Châu Âu là 262,9 triệu tấn vào năm 2022, tăng 2,0% so với năm 2017. Sản lượng thức ăn chăn nuôi tăng và số lượng vật nuôi tăng chủ yếu thúc đẩy thị trường của khu vực. Do đó, thị trường men vi sinh trong thức ăn chăn nuôi ở Châu Âu dự kiến sẽ ghi nhận tốc độ CAGR là 4,7% trong giai đoạn dự báo.

Xu hướng thị trường chế phẩm sinh học thức ăn chăn nuôi châu Âu

- Ngành sữa của châu Âu đang chứng kiến sự tăng trưởng và thịt bò là loại thịt được tiêu thụ lớn thứ ba trong khu vực, góp phần vào sự tăng trưởng của quần thể động vật nhai lại

- Đàn lợn của Tây Ban Nha chiếm 24,3% tổng đàn lợn của châu Âu và sự hỗ trợ của chính phủ Hungary trong chăn nuôi đang giúp tăng thêm nhu cầu về lợn

- Dịch cúm gia cầm và chiến tranh Nga-Ukraine đã tác động tiêu cực đến sản xuất thức ăn chăn nuôi nhưng sự gia tăng đàn gia cầm đã làm tăng nhu cầu về thức ăn gia cầm

- Nguồn tài trợ của chính phủ và rủi ro tài chính thấp hơn đang giúp tăng sản lượng thức ăn cho động vật nhai lại nhưng các chính sách phúc lợi động vật và tăng chi phí tiện ích đang hạn chế khu vực

- Dịch tả lợn châu Phi (ASF) tại các nước Đông EU và giá ngũ cốc tăng cao đã tác động tiêu cực trong giai đoạn 2020-2021 và số lượng lợn tăng sẽ làm tăng nhu cầu sản xuất thức ăn cho lợn

Tổng quan về ngành chế phẩm sinh học trong thức ăn chăn nuôi Châu Âu

Thị trường Probiotic thức ăn chăn nuôi ở Châu Âu khá hợp nhất, với năm công ty hàng đầu chiếm 69,03%. Các công ty lớn trong thị trường này là Adisseo, Cargill Inc., DSM Nutritional Products AG, Evonik Industries AG và IFF(Danisco Animal Nutrition) (được sắp xếp theo thứ tự bảng chữ cái).

Dẫn đầu thị trường chế phẩm sinh học ở châu Âu

Adisseo

Cargill Inc.

DSM Nutritional Products AG

Evonik Industries AG

IFF(Danisco Animal Nutrition)

Other important companies include CHR. Hansen A/S, Kemin Industries, Kerry Group Plc, Marubeni Corporation (Orffa International Holding B.V.), MIAVIT Stefan Niemeyer GmbH.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường chế phẩm sinh học châu Âu

- Tháng 10 năm 2022 Sự hợp tác giữa Evonik và BASF đã cho phép Evonik một số quyền cấp phép không độc quyền đối với OpteinicsTM, một giải pháp kỹ thuật số nhằm nâng cao hiểu biết và giảm tác động đến môi trường của ngành thức ăn chăn nuôi và protein động vật.

- Tháng 7 năm 2022 Kemin Industries giới thiệu sản phẩm men vi sinh Enterosure nhằm kiểm soát sự phát triển của vi khuẩn gây bệnh ở gia cầm và vật nuôi.

- Tháng 7 năm 2022 Cargill đã mở rộng quan hệ đối tác với Innovafeed để cung cấp cho người nuôi trồng thủy sản các thành phần dinh dưỡng và cải tiến, bao gồm cả các chất phụ gia.

Báo cáo thị trường chế phẩm sinh học thức ăn chăn nuôi châu Âu - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. BÁO CÁO ƯU ĐÃI

3. GIỚI THIỆU

- 3.1 Giả định nghiên cứu & Định nghĩa thị trường

- 3.2 Phạm vi nghiên cứu

- 3.3 Phương pháp nghiên cứu

4. XU HƯỚNG NGÀNH CHÍNH

- 4.1 Số lượng động vật

- 4.1.1 gia cầm

- 4.1.2 Động vật nhai lại

- 4.1.3 Heo

- 4.2 Sản xuất thức ăn chăn nuôi

- 4.2.1 Nuôi trồng thủy sản

- 4.2.2 gia cầm

- 4.2.3 Động vật nhai lại

- 4.2.4 Heo

- 4.3 Khung pháp lý

- 4.3.1 Pháp

- 4.3.2 nước Đức

- 4.3.3 Nước Ý

- 4.3.4 nước Hà Lan

- 4.3.5 Nga

- 4.3.6 Tây ban nha

- 4.3.7 Thổ Nhĩ Kỳ

- 4.3.8 Vương quốc Anh

- 4.4 Phân tích chuỗi giá trị và kênh phân phối

5. PHÂN PHỐI THỊ TRƯỜNG (bao gồm quy mô thị trường tính bằng Giá trị tính bằng USD và Khối lượng, Dự báo đến năm 2029 và phân tích triển vọng tăng trưởng)

- 5.1 Phụ gia phụ

- 5.1.1 vi khuẩn Bifidobacteria

- 5.1.2 cầu khuẩn

- 5.1.3 Lactobacilli

- 5.1.4 Pediococcus

- 5.1.5 liên cầu khuẩn

- 5.1.6 Probiotic khác

- 5.2 Động vật

- 5.2.1 Nuôi trồng thủy sản

- 5.2.1.1 Bởi động vật phụ

- 5.2.1.1.1 Cá

- 5.2.1.1.2 Con tôm

- 5.2.1.1.3 Các loài thủy sản khác

- 5.2.2 gia cầm

- 5.2.2.1 Bởi động vật phụ

- 5.2.2.1.1 gà thịt

- 5.2.2.1.2 Lớp

- 5.2.2.1.3 Các loài gia cầm khác

- 5.2.3 Động vật nhai lại

- 5.2.3.1 Bởi động vật phụ

- 5.2.3.1.1 Bò thịt

- 5.2.3.1.2 Bò sữa

- 5.2.3.1.3 Động vật nhai lại khác

- 5.2.4 Heo

- 5.2.5 Những con thú khác

- 5.3 Quốc gia

- 5.3.1 Pháp

- 5.3.2 nước Đức

- 5.3.3 Nước Ý

- 5.3.4 nước Hà Lan

- 5.3.5 Nga

- 5.3.6 Tây ban nha

- 5.3.7 Thổ Nhĩ Kỳ

- 5.3.8 Vương quốc Anh

- 5.3.9 Phần còn lại của châu Âu

6. CẢNH BÁO CẠNH TRANH

- 6.1 Những bước đi chiến lược quan trọng

- 6.2 Phân tích thị phần

- 6.3 Cảnh quan công ty

- 6.4 Hồ sơ công ty (bao gồm Tổng quan cấp độ toàn cầu, Tổng quan cấp độ thị trường, Phân khúc kinh doanh cốt lõi, Tài chính, Số lượng nhân viên, Thông tin chính, Xếp hạng thị trường, Thị phần, Sản phẩm và dịch vụ cũng như Phân tích những phát triển gần đây).

- 6.4.1 Adisseo

- 6.4.2 Cargill Inc.

- 6.4.3 CHR. Hansen A/S

- 6.4.4 DSM Nutritional Products AG

- 6.4.5 Evonik Industries AG

- 6.4.6 IFF(Danisco Animal Nutrition)

- 6.4.7 Kemin Industries

- 6.4.8 Kerry Group Plc

- 6.4.9 Marubeni Corporation (Orffa International Holding B.V.)

- 6.4.10 MIAVIT Stefan Niemeyer GmbH

7. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH CHO CEO PHỤ GIA THỨC ĂN

8. RUỘT THỪA

- 8.1 Tổng quan toàn cầu

- 8.1.1 Tổng quan

- 8.1.2 Khung năm lực lượng của Porter

- 8.1.3 Phân tích chuỗi giá trị toàn cầu

- 8.1.4 Quy mô thị trường toàn cầu và DRO

- 8.2 Nguồn & Tài liệu tham khảo

- 8.3 Danh sách bảng & hình

- 8.4 Thông tin chi tiết chính

- 8.5 Gói dữ liệu

- 8.6 Bảng chú giải thuật ngữ

Phân khúc ngành công nghiệp Probiotic thức ăn chăn nuôi ở Châu Âu

Bifidobacteria, Enterococcus, Lactobacilli, Pediococcus, Streptococcus được phân thành các phân đoạn bằng Phụ gia phụ. Nuôi trồng thủy sản, Gia cầm, Động vật nhai lại, Lợn được chia thành các phân đoạn theo Động vật. Pháp, Đức, Ý, Hà Lan, Nga, Tây Ban Nha, Thổ Nhĩ Kỳ, Vương quốc Anh được chia thành các phân khúc theo Quốc gia.

- Năm 2022, chế phẩm sinh học chiếm thị phần 7,6% trên thị trường phụ gia thức ăn chăn nuôi ở Châu Âu. Việc sử dụng men vi sinh trong thức ăn chăn nuôi ngày càng tăng do lợi ích của chúng trong việc thúc đẩy tăng trưởng và sản xuất vật nuôi, bảo vệ chống lại mầm bệnh, cải thiện chức năng hệ thống miễn dịch, củng cố xương và chống ký sinh trùng. Do đó, giá trị thị trường của men vi sinh trong thức ăn chăn nuôi đã tăng 11,3% từ năm 2017 đến năm 2022.

- Bifidobacteria và lactobacilli là những chất phụ gia probiotic thức ăn lớn nhất được tiêu thụ ở châu Âu, chiếm 57,1% giá trị thị trường probiotic thức ăn của khu vực vào năm 2022. Lactobacilli giúp kích thích hệ tiêu hóa, chống lại vi khuẩn gây bệnh và sản xuất vitamin, trong khi Bifidobacteria hỗ trợ tăng cân và cải thiện sức khỏe và năng suất vật nuôi.

- Gia cầm là phân khúc loại động vật lớn nhất trên thị trường chế phẩm sinh học thức ăn chăn nuôi của Châu Âu vào năm 2022, chiếm 36,0% giá trị thị phần. Phân khúc này được dự đoán sẽ tăng trưởng với tốc độ CAGR là 4,8% trong giai đoạn dự báo. Việc tăng cường sử dụng men vi sinh trong thức ăn ở gia cầm là do chúng có tác động tích cực đến hiệu suất tăng trưởng và sức khỏe tổng thể.

- Tây Ban Nha là thị trường lớn về men vi sinh trong thức ăn chăn nuôi ở châu Âu, chiếm 15,5% giá trị thị trường vào năm 2022, tiếp theo là Pháp (15,3%) và Đức (13,6%). Thị phần cao của Tây Ban Nha là do sản lượng thức ăn chăn nuôi tăng 2,6% vào năm 2022 so với năm trước.

- Thị trường men vi sinh thức ăn chăn nuôi ở Châu Âu dự kiến sẽ ghi nhận tốc độ CAGR là 4,7% trong giai đoạn dự báo. Sự tăng trưởng này chủ yếu là do tổng sản lượng thức ăn chăn nuôi trong khu vực tăng thêm 2,0% từ năm 2017 đến năm 2022. Ngoài ra, do nhu cầu về các sản phẩm động vật tiếp tục tăng, việc sử dụng men vi sinh trong thức ăn chăn nuôi dự kiến sẽ tăng trong thời gian tới. kỳ dự báo.

| vi khuẩn Bifidobacteria |

| cầu khuẩn |

| Lactobacilli |

| Pediococcus |

| liên cầu khuẩn |

| Probiotic khác |

| Nuôi trồng thủy sản | Bởi động vật phụ | Cá |

| Con tôm | ||

| Các loài thủy sản khác | ||

| gia cầm | Bởi động vật phụ | gà thịt |

| Lớp | ||

| Các loài gia cầm khác | ||

| Động vật nhai lại | Bởi động vật phụ | Bò thịt |

| Bò sữa | ||

| Động vật nhai lại khác | ||

| Heo | ||

| Những con thú khác |

| Pháp |

| nước Đức |

| Nước Ý |

| nước Hà Lan |

| Nga |

| Tây ban nha |

| Thổ Nhĩ Kỳ |

| Vương quốc Anh |

| Phần còn lại của châu Âu |

| Phụ gia phụ | vi khuẩn Bifidobacteria | ||

| cầu khuẩn | |||

| Lactobacilli | |||

| Pediococcus | |||

| liên cầu khuẩn | |||

| Probiotic khác | |||

| Động vật | Nuôi trồng thủy sản | Bởi động vật phụ | Cá |

| Con tôm | |||

| Các loài thủy sản khác | |||

| gia cầm | Bởi động vật phụ | gà thịt | |

| Lớp | |||

| Các loài gia cầm khác | |||

| Động vật nhai lại | Bởi động vật phụ | Bò thịt | |

| Bò sữa | |||

| Động vật nhai lại khác | |||

| Heo | |||

| Những con thú khác | |||

| Quốc gia | Pháp | ||

| nước Đức | |||

| Nước Ý | |||

| nước Hà Lan | |||

| Nga | |||

| Tây ban nha | |||

| Thổ Nhĩ Kỳ | |||

| Vương quốc Anh | |||

| Phần còn lại của châu Âu | |||

Định nghĩa thị trường

- CHỨC NĂNG - Trong nghiên cứu, phụ gia thức ăn được coi là sản phẩm được sản xuất thương mại được sử dụng để nâng cao các đặc tính như tăng trọng, hệ số chuyển hóa thức ăn và lượng thức ăn ăn vào khi được cho ăn theo tỷ lệ thích hợp.

- ĐẠI LÝ - Các công ty tham gia bán lại phụ gia thức ăn chăn nuôi mà không có giá trị gia tăng đã bị loại khỏi phạm vi thị trường để tránh bị tính trùng.

- Người tiêu dùng cuối cùng - Các nhà sản xuất thức ăn hỗn hợp được coi là người tiêu dùng cuối cùng trên thị trường được nghiên cứu. Phạm vi này không bao gồm việc nông dân mua phụ gia thức ăn để sử dụng trực tiếp dưới dạng chất bổ sung hoặc hỗn hợp trộn sẵn.

- TIÊU THỤ NỘI BỘ CÔNG TY - Các công ty tham gia sản xuất thức ăn hỗn hợp cũng như sản xuất phụ gia thức ăn chăn nuôi là một phần của nghiên cứu. Tuy nhiên, khi ước tính quy mô thị trường, việc tiêu thụ nội bộ phụ gia thức ăn chăn nuôi của các công ty đó đã bị loại trừ.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo một phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1: Xác định Biến Khóa: Các biến khóa có thể đo lường (ngành công nghiệp và ngoài) liên quan đến phân đoạn sản phẩm cụ thể và quốc gia được chọn từ một nhóm các biến và yếu tố liên quan dựa trên nghiên cứu bàn và đánh giá văn học; cùng với các đầu vào chuyên gia chính. Những biến này được xác nhận thêm thông qua mô hình hồi quy (nếu cần).

- Bước 2: Xây dựng Mô hình Thị trường: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến và yếu tố được xác định trong Bước 1 được kiểm tra đối với các con số thị trường lịch sử có sẵn. Thông qua một quá trình lặp lại, các biến cần thiết cho dự báo thị trường được đặt và mô hình được xây dựng dựa trên các biến này.

- Bước 3: Xác nhận và Hoàn thành: Trong bước quan trọng này, tất cả các con số thị trường, biến số và cuộc gọi của các nhà phân tích được xác nhận thông qua một mạng lưới rộng lớn các chuyên gia nghiên cứu chính thống từ thị trường nghiên cứu. Các người tham gia được chọn trên các cấp độ và chức năng để tạo ra một bức tranh toàn diện về thị trường nghiên cứu.

- Bước 4: Đầu ra Nghiên cứu: Báo cáo hợp tác, Nhiệm vụ Tư vấn Tùy chỉnh, Cơ sở dữ liệu & Nền tảng Đăng ký.