Châu Âu Quy mô thị trường hóa chất bảo vệ cây trồng

| Giai Đoạn Nghiên Cứu | 2019 - 2029 | |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 | |

| Giai Đoạn Dữ Liệu Lịch Sử | 2019 - 2022 | |

| Kích Thước Thị Trường (2024) | 16.72 Tỷ đô la Mỹ | |

| Kích Thước Thị Trường (2029) | 19.69 Tỷ đô la Mỹ | |

| CAGR (2024 - 2029) | 5.10 % | |

| Tập Trung Thị Trường | Cao | |

Các bên chính | ||

| ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường hóa chất bảo vệ cây trồng Châu Âu

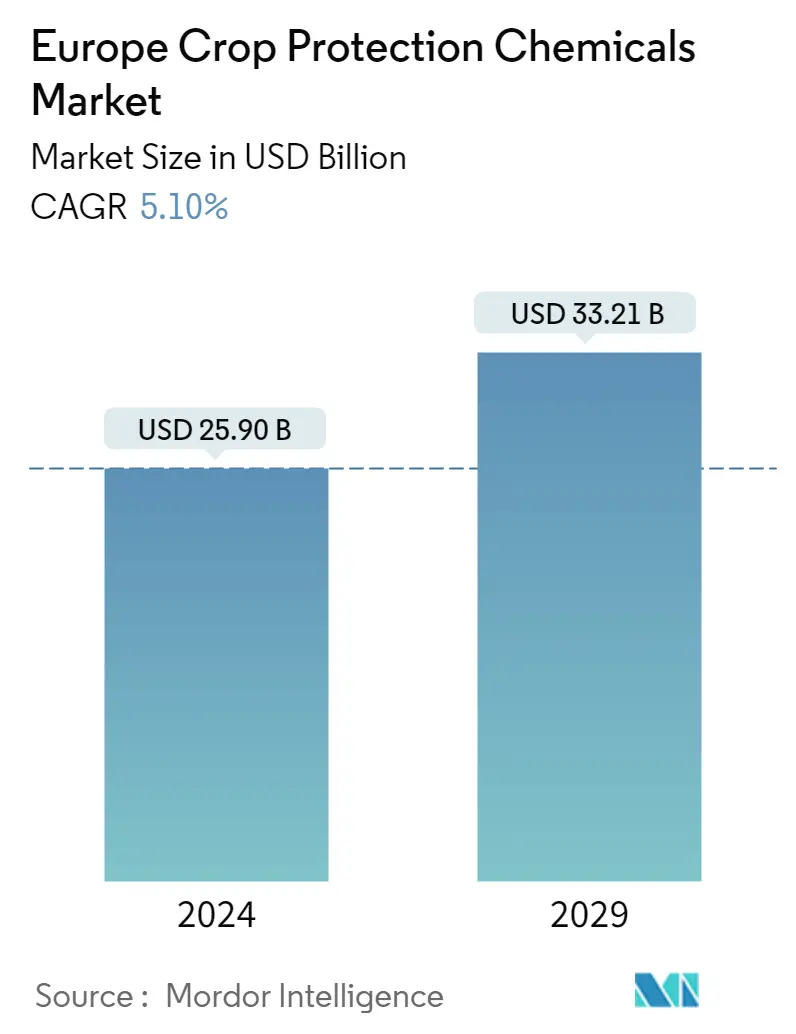

Quy mô Thị trường Thuốc bảo vệ thực vật Châu Âu ước tính đạt 25,90 tỷ USD vào năm 2024 và dự kiến sẽ đạt 33,21 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 5,10% trong giai đoạn dự báo (2024-2029).

- Thị trường hóa chất bảo vệ thực vật ở Châu Âu được thúc đẩy bởi nhu cầu tăng năng suất và hiệu quả cây trồng. Dân số trong khu vực đang tăng lên mạnh mẽ, nhưng đất nông nghiệp đang giảm dần. Kết quả là, nó đang thúc đẩy nông dân tăng năng suất. Do đó, các biện pháp canh tác mới đang được nông dân áp dụng để tăng năng suất cây trồng, mở đường cho thị trường thuốc bảo vệ thực vật.

- Sử dụng thuốc trừ sâu trên cây trồng là một công nghệ đã được chứng minh là giúp tăng sản lượng lương thực toàn cầu. Các biện pháp canh tác mới đòi hỏi các sản phẩm bảo vệ cây trồng mới, nhưng chi phí nghiên cứu và phát triển ngày càng tăng do nhiều loại thuốc trừ sâu bị cấm ở khu vực này. Chi phí đăng ký bán thuốc trừ sâu mới ở các nước này rất cao. Những yếu tố này đang thúc đẩy thị trường dựa trên sinh học phát triển trong khu vực trong giai đoạn dự báo.

- Năm 2022, Ủy ban Châu Âu đã thông qua đề xuất về quy định mới về sử dụng bền vững Sản phẩm Bảo vệ Thực vật (SUR). Các quy định này khuyến khích giảm lượng thuốc trừ sâu thông qua quản lý dịch hại tổng hợp và các giải pháp thay thế thuốc trừ sâu hóa học. Sản phẩm bảo vệ thực vật (SUR) được coi là một công cụ quan trọng để đạt được các mục tiêu nêu trong Thỏa thuận xanh châu Âu và Chiến lược từ trang trại đến bàn ăn, vì nó đưa ra các mục tiêu giảm thuốc trừ sâu mang tính ràng buộc về mặt pháp lý nhằm giảm 50% việc sử dụng và rủi ro của thuốc trừ sâu hóa học. vào năm 2030. Đề xuất này là một phần trong gói phục hồi thiên nhiên của Ủy ban, bao gồm đề xuất khôi phục các hệ sinh thái bị hư hại và đưa thiên nhiên trở lại trên khắp châu Âu.

- Nhận thức ngày càng tăng, những tiến bộ trong thực hành canh tác và công nghệ là những lý do giúp Châu Âu nắm giữ thị phần đáng kể trong lĩnh vực bảo vệ cây trồng. Theo Eurostat, thuốc diệt nấm và thuốc diệt khuẩn chiếm hơn 45% tổng doanh số bán thuốc trừ sâu trong khu vực vào năm 2020, điều này sẽ thúc đẩy phân khúc thuốc diệt nấm trong khu vực trong những năm tới.

Hóa chất bảo vệ thực vật, còn được gọi là thuốc trừ sâu, tạo thành một loại hóa chất nông nghiệp được sử dụng để tiêu diệt các sinh vật gây hại thực vật, như sâu bệnh, cỏ dại, động vật gặm nhấm, tuyến trùng, v.v., và ngăn chặn sự tàn phá cây trồng.

Thị trường hóa chất bảo vệ cây trồng ở Châu Âu được phân chia theo nguồn gốc (tổng hợp, gốc sinh học), loại (thuốc diệt cỏ, thuốc trừ sâu, thuốc diệt nấm, thuốc diệt tuyến trùng, các loại khác), ứng dụng (ngũ cốc và ngũ cốc, đậu và hạt có dầu, cây trồng thương mại, trái cây và rau quả, các loại khác ứng dụng) và địa lý (Châu Âu (Đức, Ý, Vương quốc Anh, Pháp, Nga, Tây Ban Nha) và Phần còn lại của Châu Âu).

Báo cáo cũng đưa ra quy mô thị trường về mặt giá trị (USD).

Việc tiêu thụ thực phẩm hữu cơ ngày càng tăng đang thúc đẩy thuốc trừ sâu sinh học

- Việc áp dụng thuốc trừ sâu sinh học đang diễn ra trên khắp khu vực, đặc biệt là ở các nước phát triển và một số nước đang phát triển. Lệnh cấm sử dụng các loại thuốc trừ sâu khác nhau như glyphosate, neonicotinoids và paraquat dự kiến sẽ thúc đẩy nhu cầu về thuốc trừ sâu sinh học trong khu vực. Hiện tại, Châu Âu là thị trường lớn thứ hai về thuốc trừ sâu sinh học trên toàn cầu. Nhu cầu về thực phẩm hữu cơ và hoàn toàn tự nhiên đang tăng lên ổn định, và việc tiêu thụ thuốc trừ sâu sinh học chắc chắn đã có nhiều biện pháp ứng biến khác nhau.

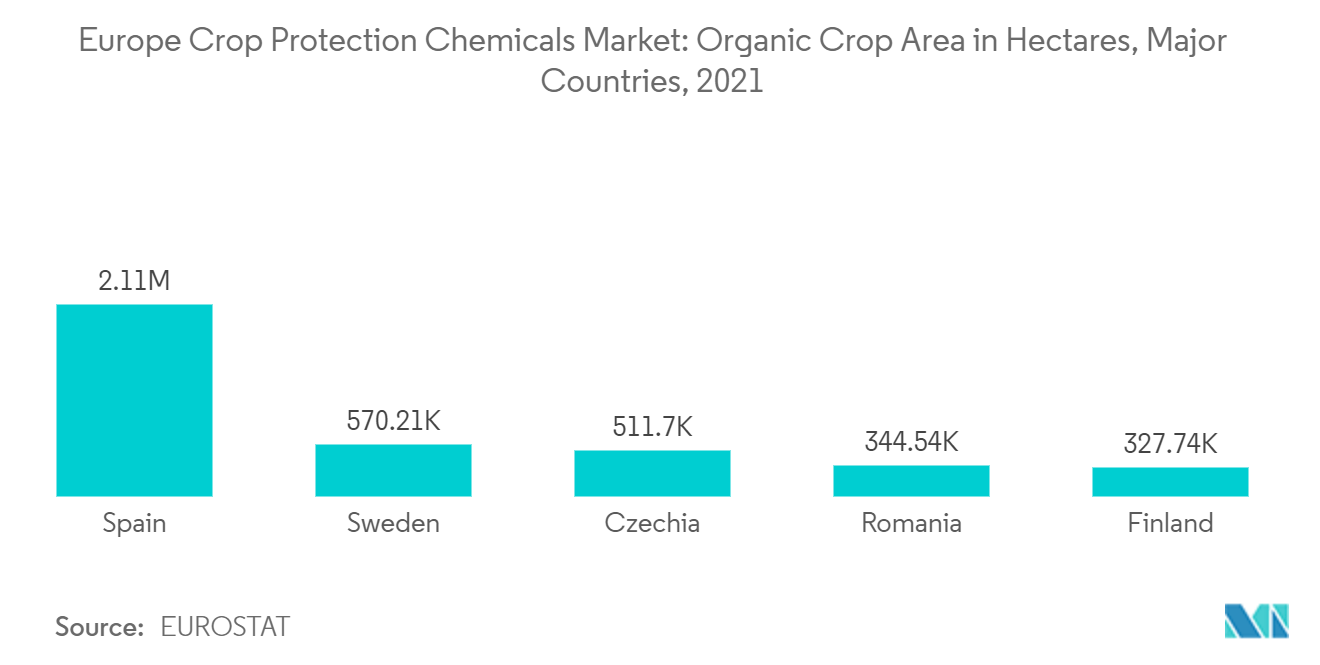

- Theo Eurostat, Tây Ban Nha là quốc gia lớn nhất khu vực vào năm 2021, với 2,1 triệu ha diện tích cây trồng hữu cơ, tiếp theo là Thụy Điển. Các quốc gia như Tây Ban Nha, Thụy Điển và Czhezia là những quốc gia sử dụng thuốc trừ sâu sinh học nhiều nhất do diện tích canh tác hữu cơ cao hơn ở các quốc gia này vào năm 2021, điều này dự kiến sẽ thúc đẩy thị trường trong khu vực trong giai đoạn dự báo.

- Thuốc trừ sâu giúp sử dụng tối ưu các nguồn tài nguyên cho sự phát triển của cây trồng và bảo vệ cây trồng khỏi các mầm bệnh khác nhau. Một số loại thuốc trừ sâu xua đuổi động vật tiến về phía chúng nhờ sự trợ giúp của pheromone. Thuốc trừ sâu sinh học được quản lý ở Liên minh Châu Âu theo cách tương tự như thuốc trừ sâu hóa học. Tổ chức Hợp tác và Phát triển Kinh tế (OECD), một nhóm gồm 34 quốc gia có trụ sở tại Paris, Pháp, hỗ trợ các chính phủ EU đánh giá nhanh chóng và kỹ lưỡng các rủi ro về thuốc trừ sâu sinh học đối với con người và môi trường.

- Ở châu Âu và các nước tiên tiến khác, có những giới hạn về mức dư lượng có trong thực phẩm. Tuy nhiên, thường không có những giới hạn như vậy đối với hầu hết các loại thuốc trừ sâu sinh học do tính an toàn tương đối của chúng. Việc nông dân tiếp cận nhanh hơn với các công nghệ tiên tiến và mới như các công cụ kỹ thuật số và chính xác, cũng như việc tăng cường sử dụng thuốc trừ sâu sinh học, dự kiến sẽ thúc đẩy thị trường trong những năm tiếp theo.

Thuốc diệt nấm là thị trường lớn nhất trong khu vực

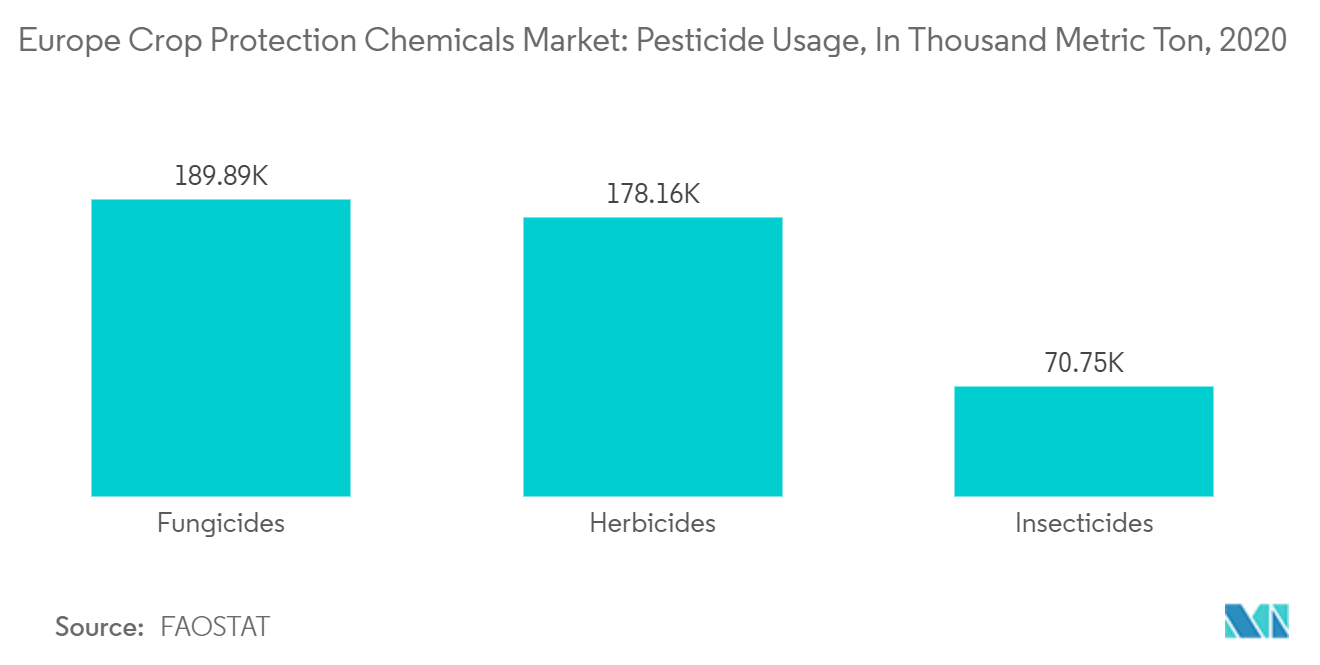

- Hóa chất tiêu diệt hoặc ngăn chặn sự phát triển của nấm gây bệnh cho cây trồng, chẳng hạn như thối rữa khi bảo quản; bệnh cây giống; thối rễ; héo mạch máu; bệnh bạc lá, bệnh gỉ sắt, bệnh than đen và nấm mốc, và các bệnh do virus. Những vấn đề này có thể được kiểm soát bằng cách sử dụng sớm và liên tục các loại thuốc diệt nấm chọn lọc để tiêu diệt mầm bệnh hoặc hạn chế sự phát triển của chúng. Theo Cơ sở dữ liệu thống kê doanh nghiệp của Tổ chức Lương thực và Nông nghiệp (FAOSTAT), thuốc diệt nấm là phân khúc thuốc trừ sâu được sử dụng nhiều nhất trong khu vực, với 189.888 tấn vào năm 2020, cao hơn năm trước, tiếp theo là thuốc diệt cỏ và thuốc trừ sâu.

- Doanh số bán thuốc trừ sâu hàng năm ở Liên minh Châu Âu (EU) lên tới gần 360.000 tấn vào năm 2021, với 46% thị phần thuốc diệt nấm là nhóm được bán nhiều nhất. Ngay cả khi triển khai các giống kháng bệnh và các chiến lược kiểm soát tổng hợp, thuốc diệt nấm vẫn góp phần rất lớn vào việc kiểm soát bệnh cây trồng trong canh tác thông thường. Ngay cả các hệ thống hữu cơ, mặc dù được thúc đẩy vì lợi ích môi trường, vẫn phụ thuộc vào thuốc diệt nấm. Trong các hệ thống này, lượng sử dụng đôi khi cao để bù đắp cho hiệu quả thấp hơn.

- Gần đây, các bệnh nấm thực vật mới đã xuất hiện trên toàn thế giới liên quan đến toàn cầu hóa thương mại và thay đổi môi trường, do đó làm tăng thêm sự phụ thuộc của nông dân vào thuốc diệt nấm. Tuy nhiên, việc sử dụng chúng trong nông nghiệp có liên quan đến mối lo ngại ngày càng tăng về môi trường và sức khỏe cộng đồng. Ngoài các tác động tiêu cực đến môi trường (ví dụ như đối với đa dạng sinh học), một số loại thuốc diệt nấm còn có liên quan đến việc tăng nguy cơ đối với sức khỏe con người, đặc biệt là đối với nông dân. Và cả trong số những người sống ở khu vực nông nghiệp. Tuy nhiên, việc sử dụng dự kiến sẽ tăng lên trong những năm tới để tránh thiệt hại cho cây trồng.

- Một trong những loại thuốc diệt nấm được sử dụng phổ biến nhất trên thế giới, được nông dân coi là thiết yếu để quản lý tình trạng kháng thuốc, đã không còn được phê duyệt là hoạt chất ở EU. Lệnh cấm mancozeb lần đầu tiên được Ủy ban Châu Âu đề xuất vào đầu năm 2020. Nhiều sản phẩm nhập khẩu có thể bị ảnh hưởng bởi việc giảm MRL vì mancozeb là loại thuốc trừ sâu chính trong sản xuất các loại cây trồng như chuối, quả nam việt quất và rau. Bất chấp lệnh cấm thuốc trừ sâu của EU, Pháp đã phê duyệt ba năm hạt giống được phủ thuốc trừ sâu neonicotinoid, được cho là có hại cho ong. Do đó, nhiều công ty lớn đang đổi mới các sản phẩm mới, thuốc diệt nấm, hữu ích hơn trong việc diệt trừ bệnh tật và mang lại hiệu quả tốt hơn các sản phẩm dựa trên sinh học trong nước.

Tổng quan về ngành Hóa chất bảo vệ thực vật Châu Âu

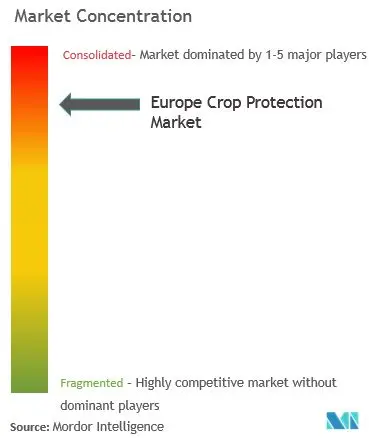

Thị trường hóa chất bảo vệ thực vật ở Châu Âu có tính củng cố cao. Các công ty lớn bao gồm Bayer CropScience AG, BASF SE, Syngenta International AG, Corteva AgriSciences và UPL Limited, chiếm hơn 50% thị phần. Con đường nghiên cứu, đổi mới là xu hướng hiện nay để tồn tại trên thị trường. Tất cả các công ty lớn đều đầu tư sâu vào phát triển sản phẩm mới để theo kịp sự cạnh tranh và giành thị phần.

Dẫn đầu thị trường hóa chất bảo vệ cây trồng ở Châu Âu

Bayer CropScience AG

Syngenta International AG

Corteva Agri Science

BASF SE

UPL Limited

Other important companies include .

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường hóa chất bảo vệ cây trồng Châu Âu

- Tháng 12 năm 2022 BASF Agricultural Solutions bắt đầu chuyển đổi bao bì sản phẩm cho thuốc bảo vệ thực vật dạng lỏng tại các quốc gia Châu Âu đầu tiên (Pháp, Đức và Hà Lan) để hỗ trợ hệ thống vận chuyển khép kín (CTS) dễ kết nối. Một thế hệ phương pháp làm đầy mới sẽ giúp hoạt động trang trại an toàn hơn cho người dùng và môi trường.

- Tháng 1 năm 2022 Syngenta Crop Protection mua lại hai loại thuốc trừ sâu sinh học thế hệ tiếp theo, NemaTrident và UniSpore, để chống lại khả năng kháng thuốc ngày càng tăng cũng như nhiều loại côn trùng và sâu bệnh trong lĩnh vực làm vườn và cây cảnh, sân cỏ và lâm nghiệp, nơi những người trồng trọt trên khắp Châu Âu bị hạn chế về các lựa chọn thuốc trừ sâu.

- Tháng 6 năm 2021 UPL đã thành lập một đơn vị kinh doanh mới, Bảo vệ thực vật tự nhiên (NPP), để nhanh chóng tăng cường cung cấp các giải pháp sinh học ở cấp độ toàn cầu. Đơn vị kinh doanh mới này bao gồm tất cả các đầu vào và công nghệ tự nhiên và có nguồn gốc sinh học của công ty.

Báo cáo thị trường hóa chất bảo vệ cây trồng ở Châu Âu - Mục lục

1. GIỚI THIỆU

- 1.1 Giả định nghiên cứu và định nghĩa thị trường

- 1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

- 4.1 Tổng quan thị trường

- 4.2 Trình điều khiển thị trường

- 4.3 Hạn chế thị trường

- 4.4 Phân tích năm lực lượng của Porter

- 4.4.1 Mối đe dọa của những người mới

- 4.4.2 Quyền thương lượng của người mua/người tiêu dùng

- 4.4.3 Sức mạnh thương lượng của nhà cung cấp

- 4.4.4 Mối đe dọa của sản phẩm thay thế

- 4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG

- 5.1 Nguồn gốc

- 5.1.1 Tổng hợp

- 5.1.2 Dựa trên sinh học

- 5.2 Kiểu

- 5.2.1 Thuốc diệt cỏ

- 5.2.2 Thuốc diệt nấm

- 5.2.3 thuốc trừ sâu

- 5.2.4 Thuốc diệt tuyến trùng

- 5.2.5 Thuốc diệt nhuyễn thể

- 5.2.6 Các loại khác

- 5.3 Ứng dụng

- 5.3.1 Ngũ cốc và ngũ cốc

- 5.3.2 Đậu và hạt có dầu

- 5.3.3 Hoa quả và rau

- 5.3.4 Cây trồng thương mại

- 5.3.5 Ứng dụng khác

- 5.4 Địa lý

- 5.4.1 Châu Âu

- 5.4.1.1 nước Đức

- 5.4.1.2 Nước Ý

- 5.4.1.3 Vương quốc Anh

- 5.4.1.4 Pháp

- 5.4.1.5 Nga

- 5.4.1.6 Tây ban nha

- 5.4.1.7 Phần còn lại của châu Âu

6. CẢNH BÁO CẠNH TRANH

- 6.1 Chiến lược được áp dụng nhiều nhất

- 6.2 Phân tích thị phần

- 6.3 Hồ sơ công ty

- 6.3.1 Syngenta International AG

- 6.3.2 BASF SE

- 6.3.3 Corteva AgriSciences

- 6.3.4 UPL Limited

- 6.3.5 Bayer CropScience AG

- 6.3.6 Adama Agricultural Solutions Ltd

- 6.3.7 Huapont Life Sciences

- 6.3.8 FMC Corporation

- 6.3.9 Nufarm Ltd

- 6.3.10 Sumitomo Chemicals

- 6.3.11 AGRO International Ltd

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Hóa chất bảo vệ thực vật, còn được gọi là thuốc trừ sâu, tạo thành một loại hóa chất nông nghiệp được sử dụng để tiêu diệt các sinh vật gây hại thực vật, như sâu bệnh, cỏ dại, động vật gặm nhấm, tuyến trùng, v.v., và ngăn chặn sự tàn phá cây trồng.

Thị trường hóa chất bảo vệ cây trồng ở Châu Âu được phân chia theo nguồn gốc (tổng hợp, gốc sinh học), loại (thuốc diệt cỏ, thuốc trừ sâu, thuốc diệt nấm, thuốc diệt tuyến trùng, các loại khác), ứng dụng (ngũ cốc và ngũ cốc, đậu và hạt có dầu, cây trồng thương mại, trái cây và rau quả, các loại khác ứng dụng) và địa lý (Châu Âu (Đức, Ý, Vương quốc Anh, Pháp, Nga, Tây Ban Nha) và Phần còn lại của Châu Âu).

Báo cáo cũng đưa ra quy mô thị trường về mặt giá trị (USD).

| Tổng hợp |

| Dựa trên sinh học |

| Thuốc diệt cỏ |

| Thuốc diệt nấm |

| thuốc trừ sâu |

| Thuốc diệt tuyến trùng |

| Thuốc diệt nhuyễn thể |

| Các loại khác |

| Ngũ cốc và ngũ cốc |

| Đậu và hạt có dầu |

| Hoa quả và rau |

| Cây trồng thương mại |

| Ứng dụng khác |

| Châu Âu | nước Đức |

| Nước Ý | |

| Vương quốc Anh | |

| Pháp | |

| Nga | |

| Tây ban nha | |

| Phần còn lại của châu Âu |

| Nguồn gốc | Tổng hợp | |

| Dựa trên sinh học | ||

| Kiểu | Thuốc diệt cỏ | |

| Thuốc diệt nấm | ||

| thuốc trừ sâu | ||

| Thuốc diệt tuyến trùng | ||

| Thuốc diệt nhuyễn thể | ||

| Các loại khác | ||

| Ứng dụng | Ngũ cốc và ngũ cốc | |

| Đậu và hạt có dầu | ||

| Hoa quả và rau | ||

| Cây trồng thương mại | ||

| Ứng dụng khác | ||

| Địa lý | Châu Âu | nước Đức |

| Nước Ý | ||

| Vương quốc Anh | ||

| Pháp | ||

| Nga | ||

| Tây ban nha | ||

| Phần còn lại của châu Âu | ||

Định nghĩa thị trường

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo một phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.