Размер и доля рынка водоразбавляемых смол

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

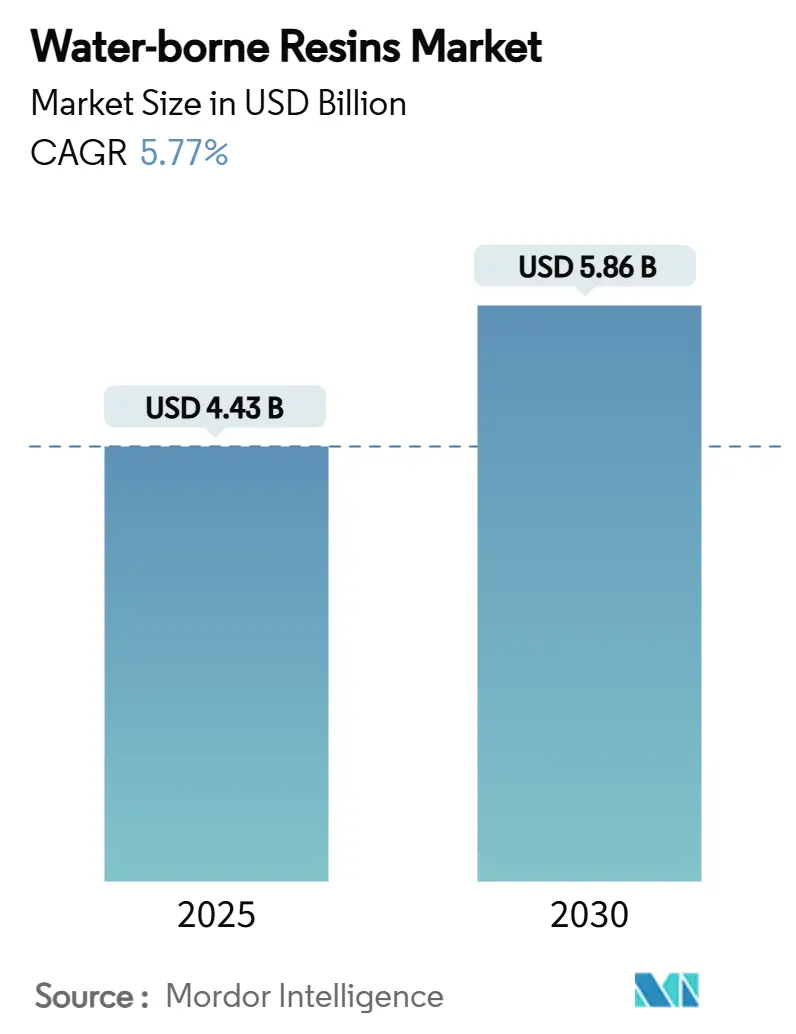

| Размер Рынка (2025) | 4.43 Миллиардов долларов США |

| Размер Рынка (2030) | 5.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.77% CAGR |

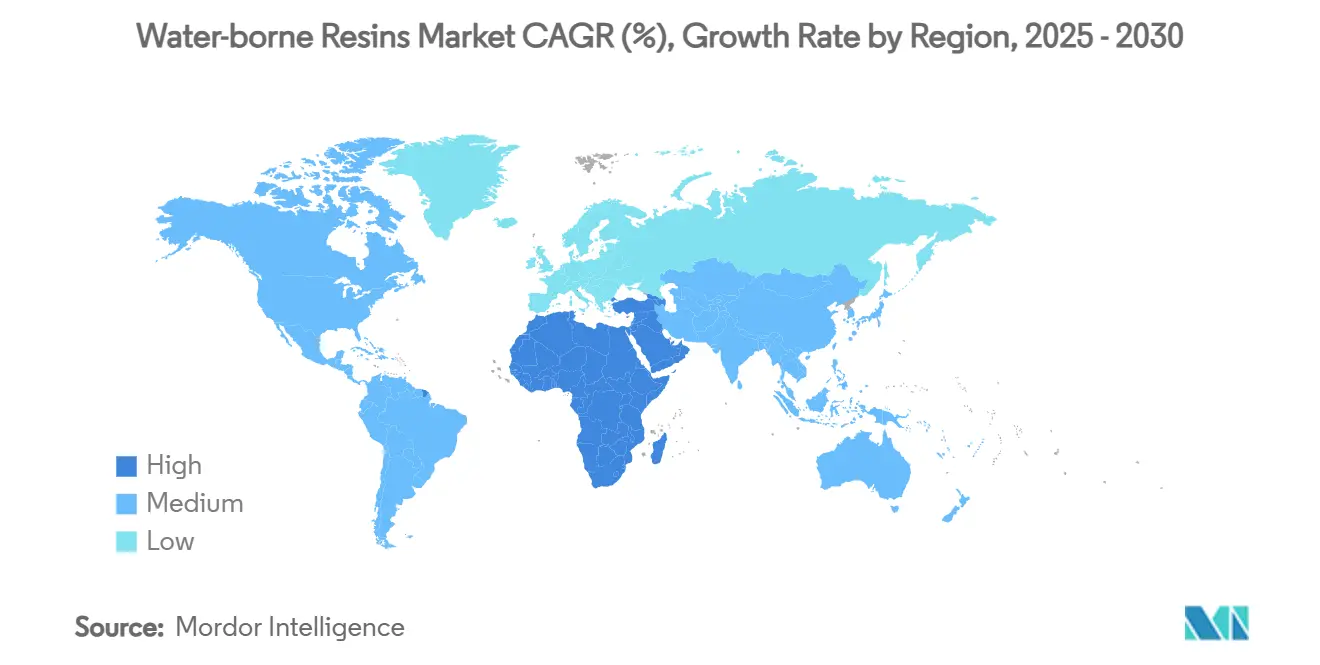

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

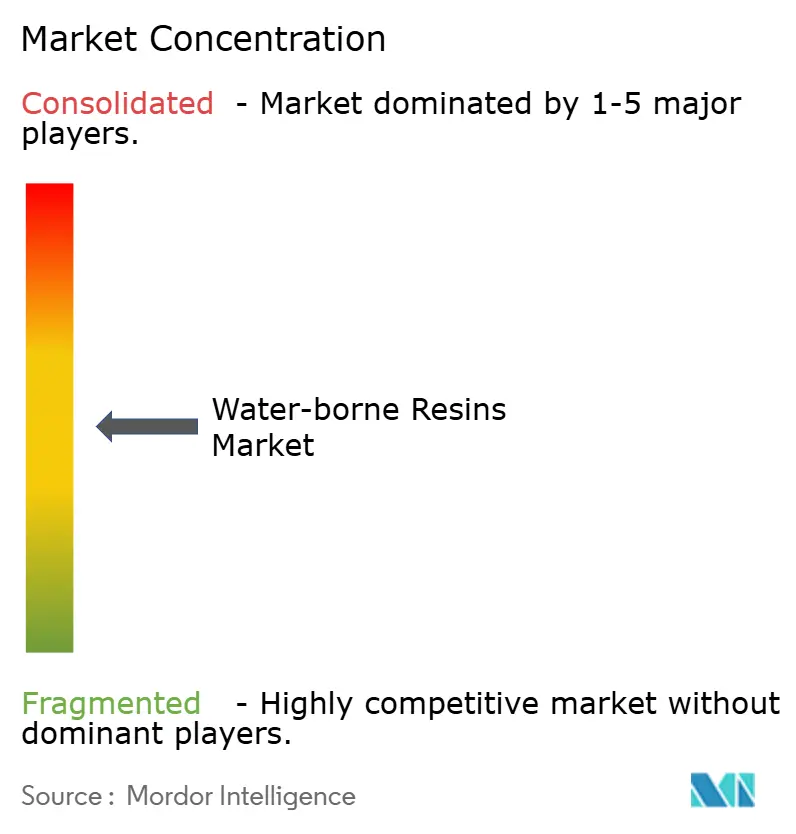

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка водоразбавляемых смол от Mordor Intelligence

Размер рынка водоразбавляемых смол оценивается в 4,43 млрд долларов США в 2025 году и, как ожидается, достигнет 5,86 млрд долларов США к 2030 году со среднегодовым темпом роста 5,77% в течение прогнозируемого периода (2025-2030 годы). Данные показатели подчеркивают поворот отрасли к низкоэмиссионным химическим составам в ответ на ужесточение правил по летучим органическим соединениям, рост инвестиций в возобновляемую энергетику и прогресс в области биоосновного сырья. Увеличение использования водоразбавляемых связующих в автомобильной покраске, инфраструктурных покрытиях и электронной герметизации укрепляет спрос, в то время как расширение мощностей в Азиатско-Тихоокеанском регионе и Северной Америке поддерживает устойчивость поставок. Инновации в области биоциркулярного сырья, нанорейнфорсированных пленок и быстроотверждаемых добавок поддерживают конкурентную дифференциацию, однако колебания стоимости сырья и технические пробелы в тяжелых антикоррозионных системах сдерживают динамику роста. Компании смягчают эти риски путем расширения источников возобновляемой энергии, обратной интеграции критических промежуточных продуктов и формирования альянсов с конечными потребителями, позиционируя рынок водоразбавляемых эпоксидных смол для широкого расширения, обусловленного регулированием.

Основные выводы отчета

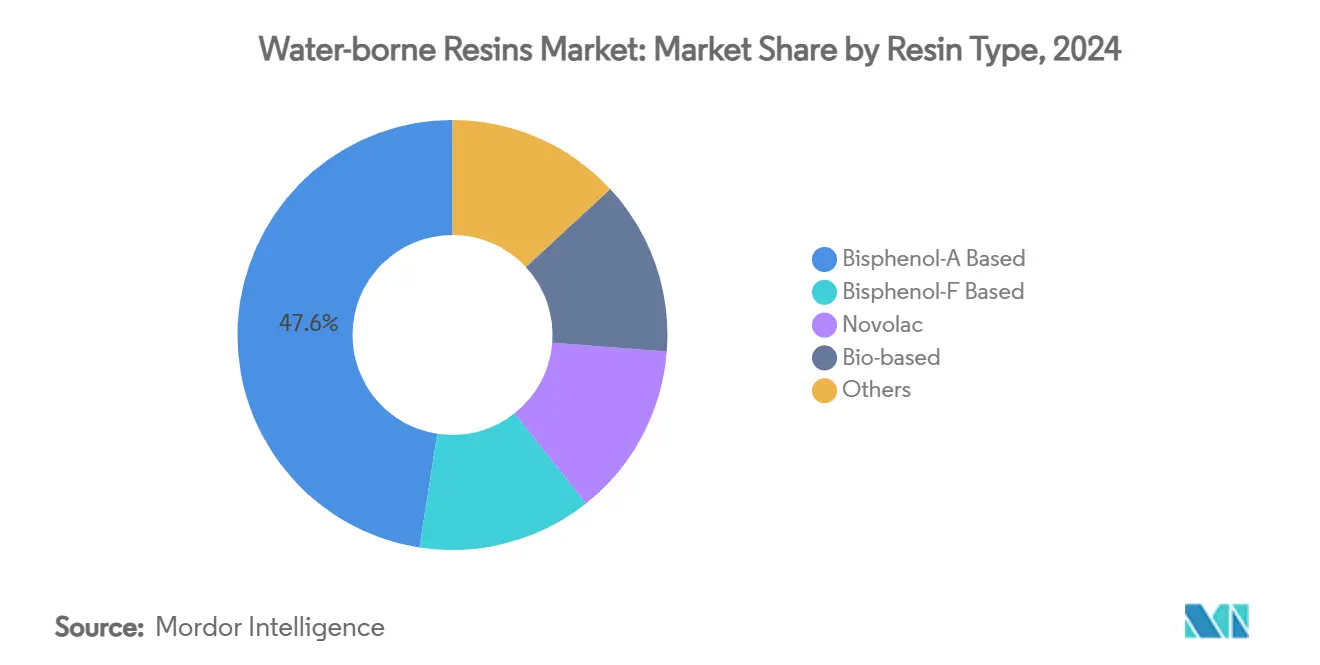

- По типу смолы, марки на основе бисфенола-А сохранили 47,55% доли рынка водоразбавляемых эпоксидных смол в 2024 году, в то время как биоосновные марки, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,88% до 2030 года.

- По химии отвердителя, аминовые системы лидировали с 38,34% долей выручки в 2024 году; ожидается, что фенольные системы покажут самый быстрый среднегодовой темп роста 6,10% до 2030 года.

- По применению, краски и покрытия составили 44,67% доли размера рынка водоразбавляемых эпоксидных смол в 2024 году; ожидается, что клеи и герметики будут расти со среднегодовым темпом роста 6,26% в период 2025-2030 годов.

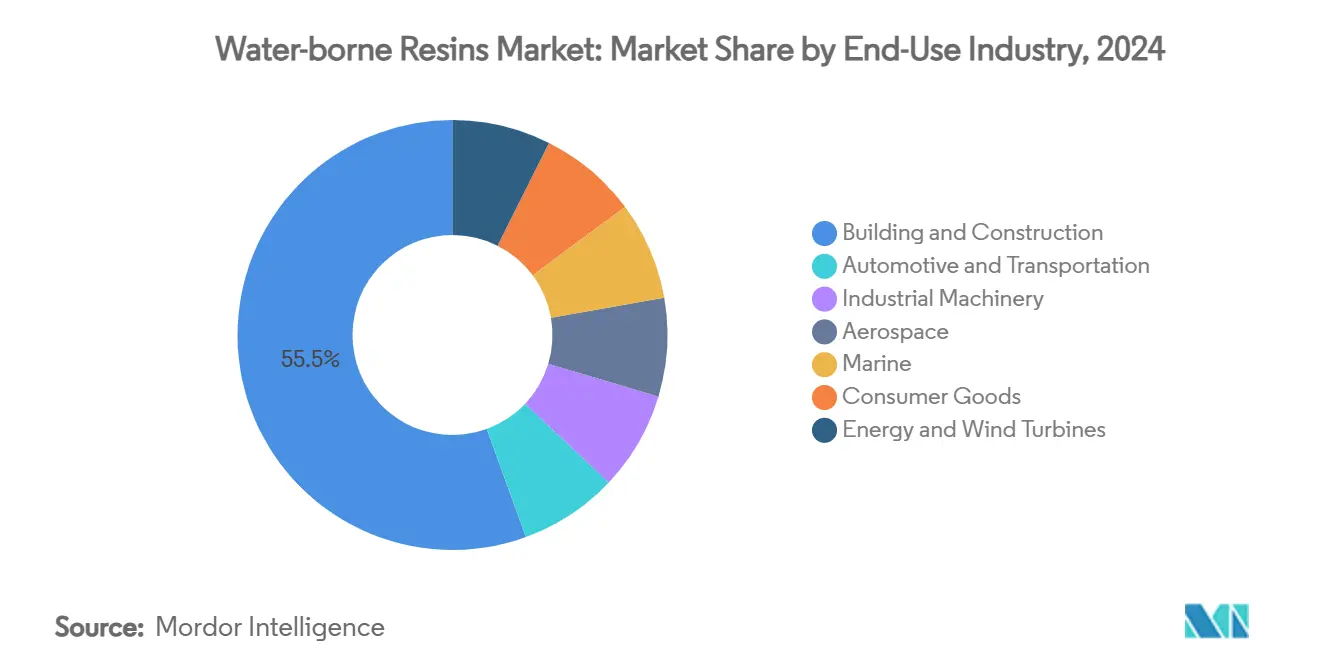

- По отрасли конечного использования, строительство составило 55,56% спроса в 2024 году; прогнозируется, что энергетика и ветряные турбины будут расширяться со среднегодовым темпом роста 6,89% до 2030 года.

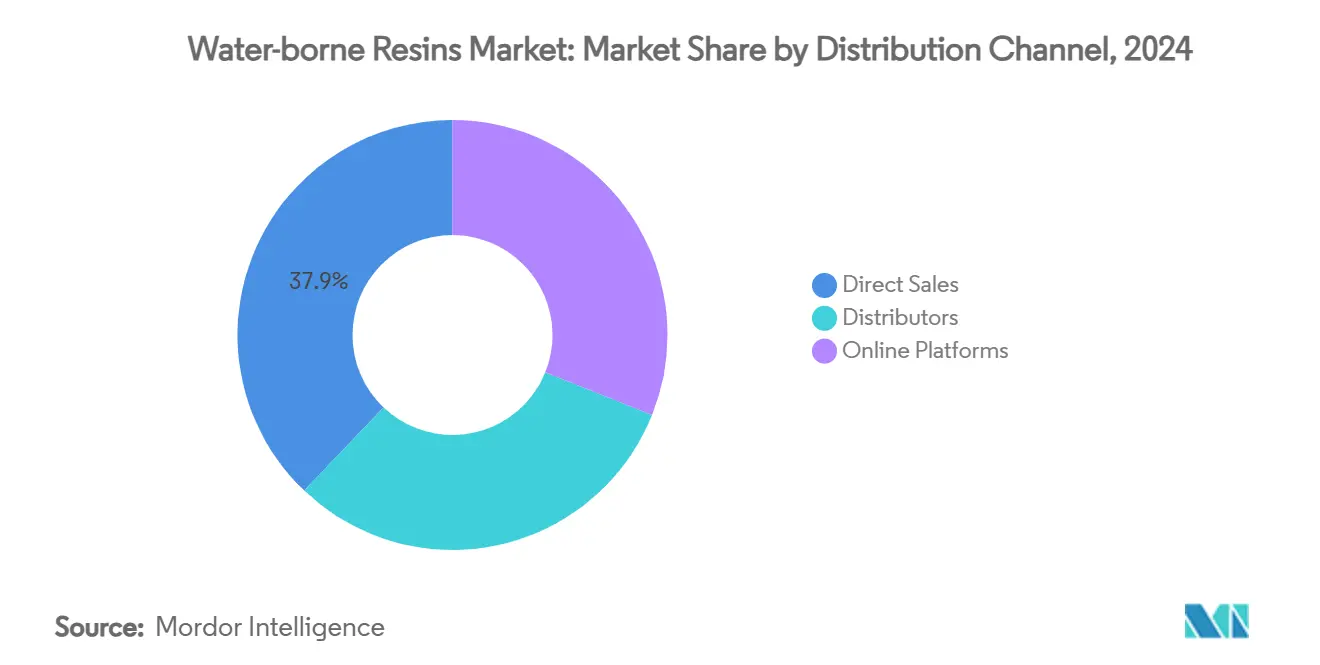

- По каналу распределения, прямые продажи сохранили 37,88% доли рынка водоразбавляемых эпоксидных смол в 2024 году, в то время как онлайн-платформы, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,45% до 2030 года.

- По географии, Азиатско-Тихоокеанский регион занимал 47,33% доли рынка водоразбавляемых эпоксидных смол в 2024 году; прогнозируется, что регион Ближнего Востока и Африки покажет самый быстрый среднегодовой темп роста 6,66%.

Глобальные тенденции и аналитика рынка водоразбавляемых смол

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения по выбросам ЛОС благоприятствуют водоразбавляемым системам | +1.20% | Глобальное, с ранним внедрением в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Строительный бум повышает спрос на малозапашные внутренние покрытия | +1.80% | Основа АТР, распространение на БВА | Долгосрочный период (≥ 4 лет) |

| Переход инкапсуляции электроники к безгалогенным химическим составам | +0.90% | Глобальное, сосредоточенное в производственных центрах АТР | Краткосрочный период (≤ 2 лет) |

| Морские ремонтные комплекты для лопастей ветряков внедряют водоразбавляемые эпоксидные смолы | +0.70% | Северная Америка и ЕС, расширение в АТР | Среднесрочный период (2-4 года) |

| Стимулы циркулярной экономики ЕС для биоосновных водоразбавляемых эпоксидных смол | +0.60% | Европа, с регулятивным распространением на другие регионы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения по выбросам ЛОС благоприятствуют водоразбавляемым системам

Регуляторы устанавливают более строгие потолки по ЛОС, побуждая разработчиков составов переходить к водоразбавляемым химическим составам, которые обеспечивают соответствие требованиям, сохраняя при этом целостность пленки. Пересмотренное правило EPA США по аэрозольным покрытиям продлило переходный срок до января 2027 года, давая производителям время для оптимизации водоразбавляемых пакетов[1]U.S. Environmental Protection Agency, "National Volatile Organic Compound Emission Standards for Aerosol Coatings," epa.gov . Аналогичная динамика наблюдается в Калифорнийском округе управления качеством воздуха Южного побережья, где правило 1151 предписывает водоразбавляемые системы автомобильной покраски к 2033 году[2]South Coast Air Quality Management District, "Rule 1151 Automotive Refinish Coatings," aqmd.gov . Европейские регуляторы следуют параллельным путям, снижая допустимые пороги растворителей в промышленных красках для обслуживания, стимулируя спрос на безрастворительные эпоксидные дисперсии. Производители все чаще используют возобновляемую электроэнергию и высокосодержащие твердые вещества сырье для сокращения общего углеродного следа и удовлетворения корпоративных обязательств по достижению нулевых выбросов, создавая благоприятный цикл, который ускоряет внедрение на рынке водоразбавляемых эпоксидных смол.

Строительный бум повышает спрос на малозапашные внутренние покрытия

Быстрая урбанизация в сочетании с требованиями безопасности работников стимулирует интерес к малозапашным, малотоксичным покрытиям для коммерческих зданий, больниц и жилых башен. Национальные инфраструктурные планы в Индии, Индонезии и странах ССАГПЗ приоритизируют сертификации зеленых зданий, которые поощряют материалы с низким уровнем выбросов. Подрядчики выбирают водоразбавляемые эпоксидные грунтовки и самовыравнивающиеся напольные составы, поскольку они снижают требования к вентиляции и ускоряют оборот на рабочих площадках. Поставщики строительных материалов теперь объединяют эпоксидные смолы с противомикробными добавками для удовлетворения критериев гигиены после пандемии и обеспечения спецификации в проектах здравоохранения, углубляя проникновение на рынок водоразбавляемых эпоксидных смол.

Переход инкапсуляции электроники к безгалогенным химическим составам

Производители полупроводников и потребительской электроники устраняют бромированные и хлорированные соединения для соответствия директивам RoHS. Водоразбавляемые эпоксидно-порошковые покрытия, такие как CAPLINQ GCP 1805, уже имеют рейтинги UL 94 V-0 и демонстрируют стойкость к температурным циклам, подходящую для автомобильных модулей. Производители портативных устройств ценят незначительный профиль ЛОС, который снижает риск загрязнения чистых помещений и позволяет создавать более тонкие, оптически прозрачные слои поверх светодиодов и датчиков. Эти преимущества способствуют быстрой квалификации водоразбавляемых систем на азиатских предприятиях по сборке и тестированию полупроводников на аутсорсинге, стимулируя спрос на всем рынке водоразбавляемых эпоксидных смол.

Стимулы циркулярной экономики ЕС для биоосновных водоразбавляемых эпоксидных смол

Зеленый курс Европейской комиссии предлагает налоговые льготы и преференции в государственных закупках для биовозобновляемых полимеров, создавая спрос на эпоксидные мономеры на основе сои, лигнина или сахара. Марки Arkema с сертификацией массового баланса, обеспечивающие до 100% сокращения углеродного следа, иллюстрируют коммерческую привлекательность arkema.com. Аналогичные программы распространяются в Канаде и Японии, обеспечивая долгосрочную поддержку платформ устойчивой химии на рынке водоразбавляемых эпоксидных смол.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Разрыв в производительности по сравнению с растворными в тяжелой антикоррозии | -1.40% | Глобальное, особенно в морских и промышленных применениях | Среднесрочный период (2-4 года) |

| Волатильность цен | -0.80% | Глобальное, с более высоким воздействием на чувствительные к стоимости рынки | Краткосрочный период (≤ 2 лет) |

| Нанокремнеземные безрастворительные ПУ верхние покрытия вытесняют долю эпоксидных смол | -0.70% | Глобальное, с более высоким воздействием на чувствительные к стоимости рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Разрыв в производительности по сравнению с растворными в тяжелой антикоррозии

Водоразбавляемые эпоксидные смолы все еще уступают растворным конкурентам в барьерных свойствах, требуемых судами и морскими платформами. Присутствие влаги во время формирования пленки может создавать микропористость, которая снижает значения импеданса. Сравнительные исследования показывают, что растворные покрытия поддерживают сопротивление выше 10^9 Ω после длительного воздействия солевого тумана, тогда как водоразбавляемые эквиваленты выходят на плато ближе к 10^8 Ω, требуя более толстых покрытий или частого обслуживания. Линейки продуктов International Marine с низким содержанием ЛОС частично устранили этот разрыв, однако аппликаторы остаются осторожными в отношении стоимости жизненного цикла, ограничивая внедрение на рынке водоразбавляемых эпоксидных смол.

Волатильность цен и нанокремнеземные безрастворительные ПУ верхние покрытия

Цены на бисфенол-А и эпихлоргидрин колеблются в зависимости от изменений нефти и перебоев в поставках вниз по цепочке, оказывая давление на маржу разработчиков составов. В то же время, безрастворительные полиуретаны, наполненные нанокремнеземом, позиционируются как прямые заменители, предлагая аналогичную стойкость к истиранию без чувствительности к воде. УФ-отверждаемые эпоксидно-модифицированные силиконовые гибриды теперь обеспечивают 95% светопропускания и твердость 5H, сокращая разрыв в производительности при сохранении близкого к нулю ЛОС[3]MDPI, "UV-Cured Epoxy-Modified Silicone Coatings With High Transparency," mdpi.com . Покупатели с ограниченным бюджетом могут отдавать предпочтение этим альтернативам, ограничивая краткосрочное проникновение премиальных водоразбавляемых технологий в определенных регионах рынка водоразбавляемых эпоксидных смол.

Сегментный анализ

По типу смолы: биоосновные инновации стимулируют переход к устойчивости

Смолы на основе бисфенола-А доминировали в 2024 году с 47,55% долей рынка водоразбавляемых эпоксидных смол. Их отлаженные цепочки поставок, предсказуемое поведение при отверждении и широкая свобода в составлении рецептур обеспечивают лидерство. Однако рыночные настроения меняются. Биоосновные химические составы, созданные из лигнина, жирных кислот талового масла и производных сахара, растут со среднегодовым темпом роста 6,88%, поскольку регуляторы стимулируют циркулярное сырье, а владельцы брендов стремятся к низкоуглеродным следам. Зеленый курс Европы направляет финансирование на демонстрационные заводы, которые масштабируют выпуск биоэпоксидных дисперсий для покрытий и электроники, стимулируя диверсификацию в индустрии водоразбавляемых эпоксидных смол.

Варианты на основе бисфенола-F обеспечивают более низкую вязкость и лучшую электрическую изоляцию, обслуживая печатные платы с высоким количеством слоев. Новолачные эпоксидные смолы выполняют требования к термостойкости в аэрокосмических композитах. Исследователи создали диэпоксидные мономеры без бисфенола, способные обеспечить теплопроводность 0,4 Вт м-1 К-1, облегчая проблемы управления теплом в аккумуляторных батареях электромобилей. Этот диапазон вариантов обеспечивает инновационный импульс на рынке водоразбавляемых эпоксидных смол, даже когда ископаемые инкумбенты защищают объемную долю.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По химии отвердителя: аминовые системы доминируют несмотря на рост фенольных

Отвердители на основе аминов заняли 38,34% спроса 2024 года на рынке водоразбавляемых эпоксидных смол. Они отверждаются при комнатной температуре, обеспечивают широкую адгезию к подложке и переносят переменную влажность, делая их стандартом для напольных покрытий, грунтовок и электронной герметизации. Производители снизили содержание остаточных свободных аминов для повышения безопасности работников и снижения запаха. Фенольные аддукты, хотя и составляют меньшую долю, покажут среднегодовой темп роста 6,10% до 2030 года благодаря высокой химической и термической стойкости, ценной в облицовке резервуаров и инфраструктуре высокоскоростных железных дорог.

Ангидридные химические составы остаются нишевыми, нацеленными на высокотемпературные композиты. Гибридные биоаминовые отвердители, использующие аминокислоты, такие как триптофан, продемонстрировали сопоставимые характеристики на растяжение при сокращении углеродного следа на 45%, согласовываясь с дорожными картами декарбонизации клиентов. VESTAMIN IPD eCO от Evonik использует аммиак с массовым балансом биомассы для сокращения выбросов от колыбели до ворот на 65%. Эти достижения расширяют инструментарий, доступный разработчикам составов на рынке водоразбавляемых эпоксидных смол.

По применению: краски и покрытия лидируют, в то время как клеи ускоряются

Краски и покрытия потребили 44,67% объема 2024 года, отражая крупномасштабное развертывание в архитектурных интерьерах, бетонных полах и коррозионностойких грунтовках. Подрядчики предпочитают малозапашные водоразбавляемые связующие, которые могут возобновить использование помещений в течение 24 часов, снижая трудовые накладные расходы. Регулятивные потолки ЛОС ниже 250 г/л в Калифорнии ускоряют миграцию от растворных марок, укрепляя доминирование этой категории применения на рынке водоразбавляемых эпоксидных смол.

Клеи и герметики покажут среднегодовой темп роста 6,26%, поскольку облегчение транспортных средств, склейка аккумуляторных батарей и ламинирование гибких схем принимают высокопрочные, огнестойкие водоразбавляемые системы. Электронная герметизация использует практически нулевое ионное загрязнение и оптическую прозрачность водных дисперсий, существенных для надежности в передовых системах помощи водителю. Композиты, чернила и смолы для 3D-печати формируют меньшие, но растущие ниши, которые вознаграждают пользовательскую функциональность, такую как диэлектрическая прочность или быстрая стойкость к температурным циклам.

По отрасли конечного использования: доминирование строительства встречается с динамизмом энергетического сектора

Строительство представляло 55,56% потребления 2024 года и остается краеугольным камнем рынка водоразбавляемых эпоксидных смол. Мегапроекты, такие как коридоры умных городов, центры общественного транспорта и логистические парки, специфицируют покрытия с низким содержанием ЛОС и самовыравнивающиеся полы, которые снижают риски качества воздуха в помещениях и поддерживают сертификацию зеленых зданий. Коды гражданского строительства в Европе теперь засчитывают водоразбавляемые эпоксидные системы в целевые показатели воплощенного углерода, обеспечивая регулятивный стимул.

Энергетика - особенно морская ветряная - демонстрирует самый высокий среднегодовой темп роста 6,89%. Производители лопастей и сервисные подрядчики специфицируют водоразбавляемые ремонтные пасты, которые отверждаются при комнатной температуре, позволяя короткие погодные окна для обслуживания. Сегмент автомобилестроения и транспорта выигрывает от герметизации аккумуляторов электромобилей, где водообработанные диэлектрические слои улучшают тепловое рассеивание и пожарную безопасность. Морской и аэрокосмический сектора остаются специализированными рынками, требующими высокобарьерных пленочных покрытий, все еще находящихся в активных исследованиях в индустрии водоразбавляемых эпоксидных смол.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: прямые продажи преобладают, в то время как онлайн-платформы растут

Прямые продажи захватили 37,88% выручки 2024 года, поскольку комплексная поддержка составления рецептур и устранение неполадок на месте остаются критически важными для успешного применения водоразбавляемых эпоксидных смол. Поставщики смол управляют пилотными линиями и службами мобильных лабораторий для тонкой настройки профилей отверждения, подготовки подложки и параметров распыления, защищая качественные результаты на рынке водоразбавляемых эпоксидных смол.

Онлайн-платформы покажут среднегодовой темп роста 6,45%, отражая тенденции цифровых закупок. Покупатели получают доступ к инвентарю в реальном времени, поисковым техническим паспортам и виртуальной поддержке применения, сокращая циклы для малопартийных заказов. Гибридные модели, сочетающие электронную коммерцию с местными дистрибьюторскими складами, появляются, особенно в Юго-Восточной Азии и Латинской Америке, расширяя охват без ущерба для широты технических услуг.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 47,33% глобальной стоимости продаж 2024 года, опираясь на надежные производственные базы в Китае, Индии и Юго-Восточной Азии. Китай остается крупнейшим производителем и потребителем, несмотря на предварительные демпинговые маржи 354,99%, наложенные на экспорт в Соединенные Штаты. Местная модернизация инфраструктуры, расширение полупроводниковых производств и выпуск электромобилей поддерживают внутреннее потребление. Миссия умных городов Индии и национальный план скоростных автомагистралей открывают многолетний спрос на напольные покрытия и гидроизоляцию, продвигая региональный рынок водоразбавляемых эпоксидных смол. Многонациональные поставщики продолжают локализовать мощности; Evonik введет в эксплуатацию завод специальных аминов в Нанкине к 2026 году для обслуживания региональных разработчиков составов.

Северная Америка является значительным потребителем покрытий. Прогрессивное законодательство по ЛОС и программы декарбонизации поощряют быстрое преобразование в водоразбавляемые покрытия. Пересмотр правила 1151 Калифорнии предписывает водоразбавляемую покраску к 2033 году, устанавливая общенациональный эталон соответствия. Перевооружение ветряных ферм и стабильность торговли США-Мексика-Канада поддерживают долгосрочную видимость спроса. Переход BASF на 100% возобновляемую электроэнергию в ключевых североамериканских объектах, удаляющий более 11 000 т CO₂ в год, демонстрирует приверженность поставщиков устойчивым операциям.

Европа занимает роль технологического лидера. Регион формирует глобальные стандарты через регулирования Зеленого курса и механизмы углеродного пограничного регулирования, которые благоприятствуют химическим составам с низким следом. Смолы с сертификацией массового баланса, биосырье, полученное из отходов, и замкнутый сбор строительного мусора набирают тягу. Расширение мощностей морских ветряков в Северном море требует эрозионностойких, быстроотверждающихся ремонтных эпоксидных смол, повышая региональный спрос.

Ближний Восток и Африка, хотя и меньше, будут расширяться со среднегодовым темпом роста 6,66%. Национальные повестки диверсификации в Саудовской Аравии и Объединенных Арабских Эмиратах приоритизируют производство нижестоящих химикатов и высокопроизводительных строительных материалов, стимулируя потребление. Государственные инвестиции в опреснительные установки и нефтехимические комплексы требуют коррозионностойких водоразбавляемых покрытий, укрепляя региональный рынок водоразбавляемых эпоксидных смол.

Конкурентный ландшафт

Рынок водоразбавляемых эпоксидных смол умеренно фрагментирован. Глобальные химические мажоры используют экономию масштаба, интегрированные позиции по сырью и сети прикладных лабораторий для защиты своей доли. Малые и средние инноваторы вырезают ниши через биоосновные химические составы и пользовательские пакеты производительности. Конкурентная интенсивность растет, поскольку цели устойчивости повышают стимулы переключения для конечных пользователей.

Ключевой является технологическая дифференциация. Westlake представила портфолио EpoVIVE в марте 2025 года, построенное на биоциркулярном сырье и предназначенное для защитных покрытий с низким содержанием ЛОС, согласовываясь с амбициями углеродной нейтральности. Патентные заявки, охватывающие стабильные двухкомпонентные водные эпоксидные дисперсии с антикоррозионными усилителями, подчеркивают барьеры интеллектуальной собственности. Обратная интеграция Evonik в специальные амины обеспечивает контролируемые поставки и индивидуализированные смеси отвердителей для высокорастущих сегментов.

Стратегические альянсы распространяются. Поставщики смол сотрудничают с OEM ветряных турбин для совместной разработки эрозионностойких ремонтных комплектов лопастей, в то время как электронные конгломераты подписывают соглашения о совместной разработке безгалогенных инкапсулирующих порошков. Производители также инвестируют в закупки возобновляемой энергии и инструменты анализа жизненного цикла для дифференциации углеродных следов. Участники рынка, которые совмещают инновации продуктов с проверяемыми метриками устойчивости, лучше всего позиционированы для захвата доли на развивающемся рынке водоразбавляемых эпоксидных смол.

Лидеры индустрии водоразбавляемых смол

-

Allnex Netherlands B.V.

-

Arkema

-

BASF SE

-

Dow

-

Huntsman International LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Tnemec запустила серии 288 и 289 Enviro-Pox, передовые водоразбавляемые эпоксидные смолы, предназначенные для высокопроизводительных напольных покрытий и покрытий стен. Эта разработка готова усилить инновации и конкуренцию на рынке водоразбавляемых эпоксидных смол.

- Март 2025: Westlake запустила свое портфолио EpoVIVE на ECS 2025, выделив инновации в водоразбавляемых эпоксидных смолах. Эти достижения сосредоточены на сокращении углеродных следов через биоциркулярные материалы и включают эпоксидные системы AQUAREOUS, предназначенные для покрытий с низким содержанием ЛОС.

Сфера применения глобального отчета по рынку водоразбавляемых смол

Отчет по рынку водоразбавляемых смол включает:

| На основе бисфенола-А |

| На основе бисфенола-F |

| Новолачные |

| Биоосновные |

| Прочие |

| На основе аминов |

| Ангидриды |

| Фенольные |

| Прочие |

| Краски и покрытия |

| Клеи и герметики |

| Композиты |

| Чернила |

| Инкапсуляция электрических и электронных компонентов |

| Прочие |

| Строительство |

| Автомобилестроение и транспорт |

| Промышленное машиностроение |

| Авиакосмическая промышленность |

| Морской |

| Потребительские товары |

| Энергетика и ветряные турбины |

| Прямые продажи |

| Дистрибьюторы |

| Онлайн-платформы |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная Азия-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу смолы | На основе бисфенола-А | |

| На основе бисфенола-F | ||

| Новолачные | ||

| Биоосновные | ||

| Прочие | ||

| По химии отвердителя | На основе аминов | |

| Ангидриды | ||

| Фенольные | ||

| Прочие | ||

| По применению | Краски и покрытия | |

| Клеи и герметики | ||

| Композиты | ||

| Чернила | ||

| Инкапсуляция электрических и электронных компонентов | ||

| Прочие | ||

| По отрасли конечного использования | Строительство | |

| Автомобилестроение и транспорт | ||

| Промышленное машиностроение | ||

| Авиакосмическая промышленность | ||

| Морской | ||

| Потребительские товары | ||

| Энергетика и ветряные турбины | ||

| По каналу распределения | Прямые продажи | |

| Дистрибьюторы | ||

| Онлайн-платформы | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азия-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка водоразбавляемых эпоксидных смол?

Размер рынка водоразбавляемых эпоксидных смол составил 4,43 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 5,86 млрд долларов США к 2030 году.

Какой регион лидирует в потреблении водоразбавляемых эпоксидных смол?

Азиатско-Тихоокеанский регион занимает 47,33% глобального спроса, поддерживаемого сильной строительной и производственной активностью в Китае, Индии и Юго-Восточной Азии.

Какой сегмент применения растет быстрее всего?

Клеи и герметики будут развиваться со среднегодовым темпом роста 6,26% до 2030 года, движимые тенденциями склеивания электромобилей и миниатюризации электроники.

Почему регулирование ЛОС важно для этого рынка?

Более строгие ограничения ЛОС в Северной Америке и Европе заставляют разработчиков составов переходить от растворных к водоразбавляемым системам, стимулируя структурный спрос на водоразбавляемые эпоксидные смолы.

Как биоосновная химия влияет на будущий рост?

Стимулы циркулярной экономики ЕС и цели устойчивости владельцев брендов способствуют быстрому внедрению биоосновных эпоксидных мономеров, позволяя создавать продукты с низким содержанием углерода и открывая новые премиальные ниши.

Какие вызовы ограничивают полную замену растворных эпоксидных смол?

Водоразбавляемые системы все еще сталкиваются с пробелами в производительности в экстремальных антикоррозионных средах и подвержены волатильности цен на сырье, побуждая некоторых пользователей сохранять растворные или полиуретановые альтернативы.

Последнее обновление страницы: