Размер и доля рынка веганской косметики

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.75 Миллиардов долларов США |

| Размер Рынка (2030) | 11.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка веганской косметики от Mordor Intelligence

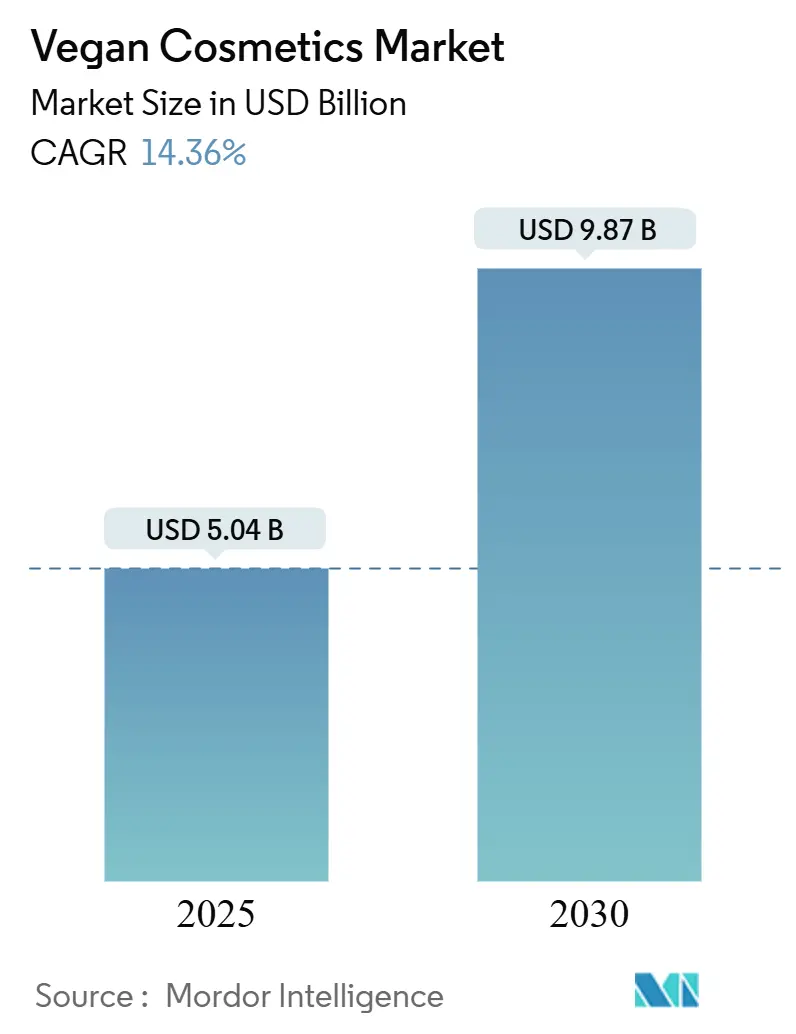

Глобальный рынок веганской косметики, оцениваемый в 5,04 млрд долларов США в 2025 году, по прогнозам достигнет 9,87 млрд долларов США к 2030 году, со среднегодовым темпом роста 14,36%. Рост рынка обусловлен повышением осведомленности потребителей о натуральных, не содержащих химических веществ продуктах и экологической устойчивости. Веганская косметика исключает ингредиенты животного происхождения, включая пчелиный воск, коллаген, желатин, молоко и другие. Потребители поколений миллениалов и Z являются основными движущими силами рынка, демонстрируя предпочтение продуктам, которые избегают химических ингредиентов и тестирования на животных. В ответ на это крупные производители косметики расширяют свои линейки веганской продукции посредством новых запусков и приобретений, одновременно включая натуральные и органические ингредиенты для соответствия предпочтениям чистой красоты. Ожидается, что рынок сохранит свою траекторию роста, поддерживаемую повышением осведомленности потребителей и благоприятными регулятивными рамками для устойчивых практик.

Ключевые выводы отчета

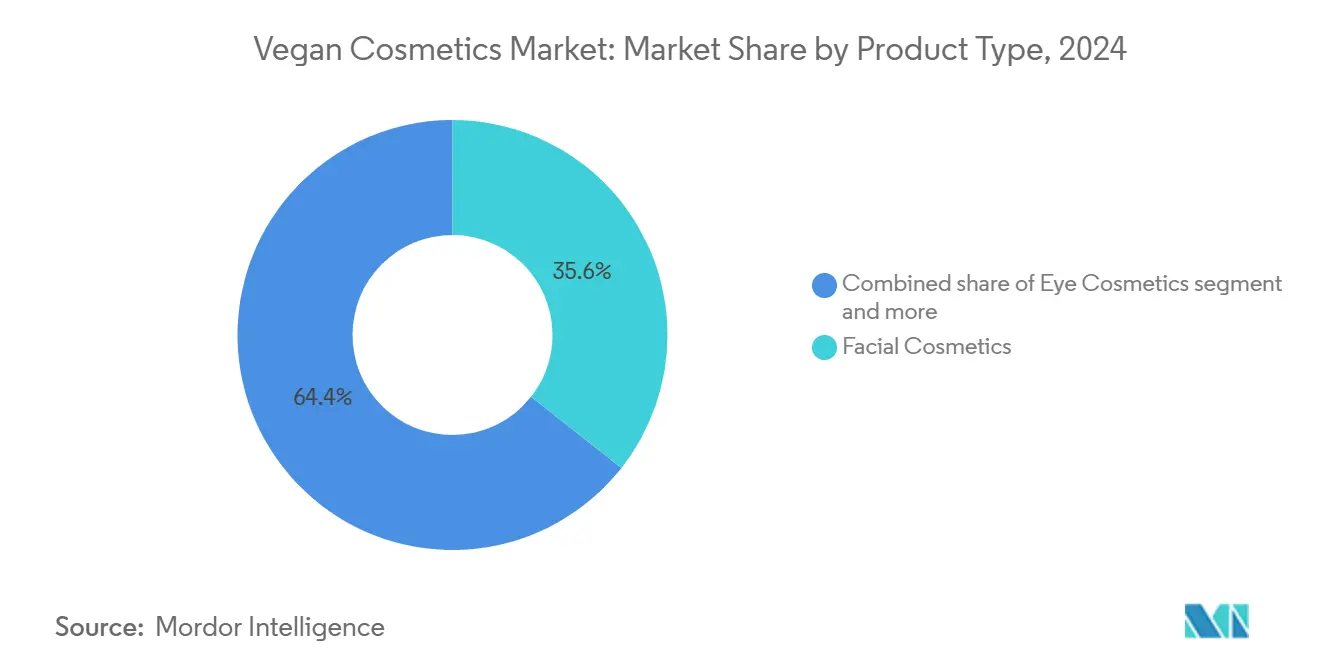

- По типу продукции косметика для лица лидировала с 35,61% доли рынка веганской косметики в 2024 году; прогнозируется, что средства для макияжа губ и ногтей будут расширяться со среднегодовым темпом роста 16,51% до 2030 года.

- По категориям массовые продукты занимали 55,62% рынка веганской косметики, в то время как сегмент премиальных продуктов готовится к среднегодовому темпу роста 15,27% до 2030 года.

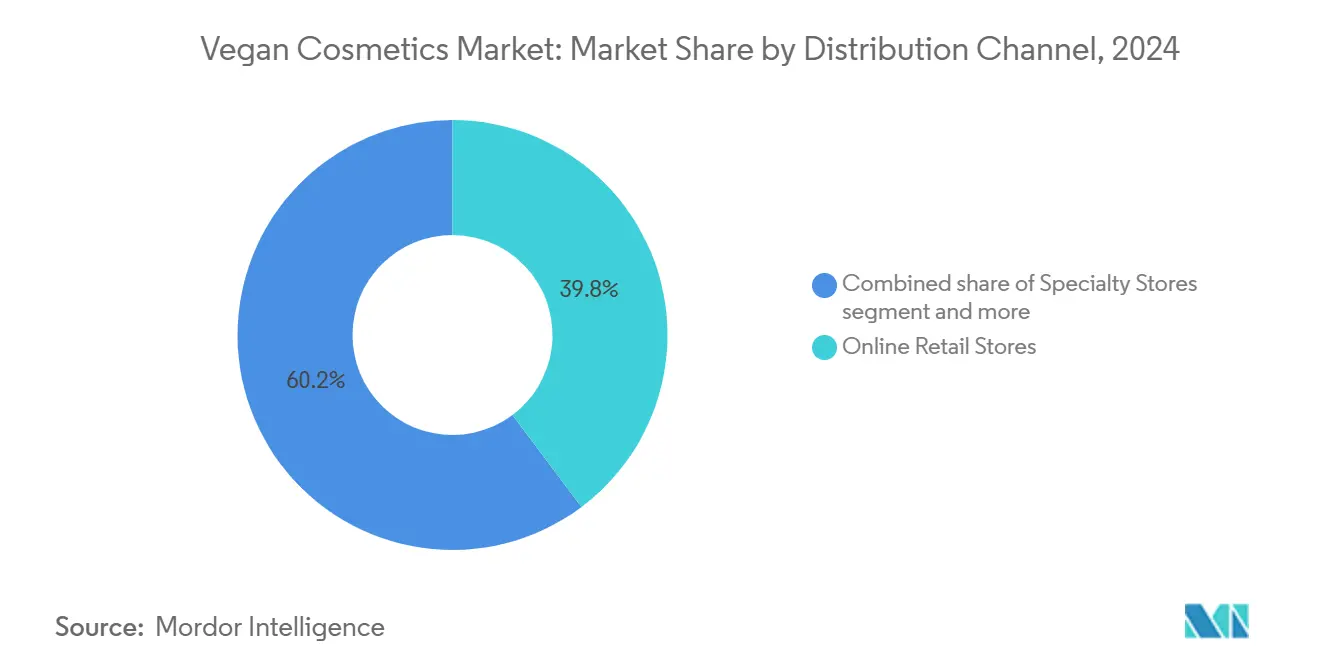

- По каналам сбыта онлайн-магазины розничной торговли командовали 39,76% доли рынка веганской косметики в 2024 году и остаются наиболее быстрорастущим сегментом с 17,82% среднегодовым темпом роста до 2030 года.

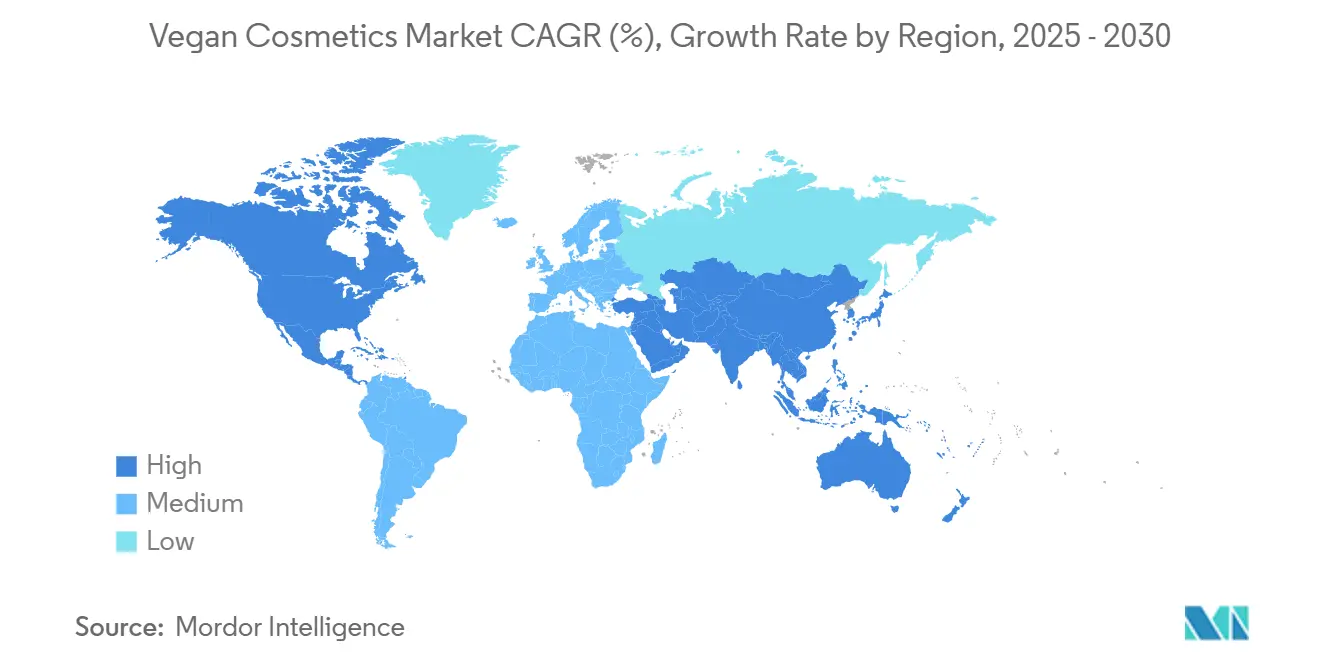

- По географии Европа захватила 41,74% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 21,62% до 2030 года.

Глобальные тенденции и аналитика рынка веганской косметики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на продукты, не тестируемые на животных | +3.2% | Глобально, наиболее выражено в Европе и Северной Америке | Среднесрочно (3-4 года) |

| Сила поддержки знаменитостей и маркетинга влиятельных лиц | +1.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Тенденции устойчивости набирают обороты | +2.5% | Глобально, с ранним Азиатско-Тихоокеанским регионом/Западной Европой | Долгосрочно (≥ 5 лет) |

| Инновационные растительные ингредиенты стимулируют спрос на рынке | +1.8% | Глобально, с лидирующими Азиатско-Тихоокеанским регионом и Европой | Среднесрочно (3-4 года) |

| Растущая осведомленность потребителей о синтетических химических веществах | +1.6% | Глобально, особенно в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Увеличение инвестиций в исследования и разработки веганских альтернатив | +1.3% | Глобально, инновационные центры (США, Европа, Азиатско-Тихоокеанский регион) | Среднесрочно (3-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на продукты, не тестируемые на животных

Потребительские предпочтения на рынке веганской косметики эволюционируют за пределы выбора ингредиентов, охватывая весь процесс разработки продуктов. Опрос Global Cosmetics Industry на 2025 год указывает, что 37% потребителей будут приоритизировать "отсутствие тестирования на животных" при покупке средств по уходу за кожей, в то время как 41% подчеркивают натуральные ингредиенты. В ответ на этот потребительский сдвиг крупные компании, такие как Unilever, сотрудничают с европейскими регулятивными органами для ликвидации практики тестирования на животных. Процесс сертификации веганской косметики, управляемый организациями, такими как BeVeg, реализует строгие процедуры проверки, включая анализ ингредиентов, инспекции фабрик и валидацию тестирования. Эта рыночная эволюция дополнительно подтверждается запусками новых продуктов, таких как веганская коллекция губной помады Not Beauty певицы SZA в апреле 2025 года, включающая три фирменных оттенка. Комбинация растущего потребительского спроса, строгих требований к сертификации, корпоративных обязательств по устойчивым практикам и запусков продуктов, поддерживаемых знаменитостями, продолжает стимулировать расширение рынка веганской косметики.

Поддержка знаменитостей и сила маркетинга влиятельных лиц. Веганская косметическая революция

Бренды веганской косметики, запущенные знаменитостями, трансформируют рынок, ускоряя принятие потребителями и устанавливая сильное присутствие. Индустрия видит повышенные потребительские ожидания от знаменитостей демонстрировать подлинную приверженность веганским принципам, делая прозрачное получение ингредиентов и составление формул существенными для доверия к бренду. Потребители поколения Z значительно влияют на рынок веганской косметики через их акцент на рекомендациях сверстников и валидации из уст в уста. Это очевидно в недавних сотрудничествах, таких как партнерство Meghan Trainor с e.l.f. Cosmetics [1]Источник: e.l.f. Beauty, Светящийся к небесам: e.l.f. Cosmetics и Meghan Trainor воссоединяются для дебюта новой глобальной кампании Cloud Skin и лимитированного набора продуктов,

elfbeauty.com в январе 2025 года, которое запустило лимитированный набор облачной кожи, включающий веганские продукты, включая Halo Glow Powder Filter, Halo Glow Liquid Filter и Glow Reviver Lip Glimmer в Princess Cut. Рынок продолжает расширяться, стимулируемый поддержкой знаменитостей, этическими предпочтениями продуктов поколения Z и растущей экологической осведомленностью среди потребителей.

Тенденции устойчивости набирают обороты

Потребительские ожидания от веганской косметики эволюционировали за пределы ингредиентов без животного происхождения, охватывая комплексные практики устойчивости. Компании внедряют экологические инициативы во всех своих операциях, что демонстрируется проектом Project Unicorn от e.l.f. Cosmetics, который уменьшает отходы упаковки, сохраняя веганские составы. Рынок подчеркивает устойчивую упаковку и ответственное получение ингредиентов, отражая принципы циркулярной экономики. Этот подход особенно резонирует с более молодыми потребителями, которые последовательно выбирают устойчивые продукты и принимают более высокие цены за экологически ответственные опции. Недавние рыночные разработки отражают эту тенденцию, как видно в октябре 2023 года, когда Organic Harvest запустил свою 100% веганскую органическую линейку макияжа, включающую составы без токсинов и не тестируемые на животных. Комбинация экологической осведомленности и спроса на устойчивые практики продолжает стимулировать рост рынка, принося пользу компаниям, которые включают эти ценности во все свои операции.

Инновационные растительные ингредиенты стимулируют спрос на рынке

Достижения в технологиях экстракции и стабилизации растительных компонентов трансформируют индустрию веганской косметики, позволяя составы, которые соответствуют производительности обычных продуктов. Этот технологический прогресс очевиден в разработках, таких как создание брендом Hourglass компании Unilever веганской альтернативы красному пигменту кармину, традиционно получаемому из кошенили. Коллаборативный подход индустрии демонстрируется решением Unilever сделать эту технологию открытой. Аналогично, запуск коллекции [N.A.S.] Vibrant от Givaudan Active Beauty в октябре 2024 года демонстрирует эволюцию веганских растительных экстрактов, предлагая стабильность цвета и долговечность в гибридных продуктах макияжа. Интеграция биотехнологий облегчает производство природно-идентичных соединений, которые обеспечивают последовательную производительность, избегая уязвимостей цепи поставок, обычно связанных с ингредиентами растительного происхождения. Эти технологические возможности, в сочетании с растущим потребительским спросом на этичные и устойчивые продукты, указывают на сильный потенциал роста для рынка веганской косметики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования и проблемы соответствия | -1.9% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Высокие производственные затраты ограничивают доступность рынка и рост | -2.3% | Глобально, более остро в развивающихся рынках | Среднесрочно (3-4 года) |

| Сложное получение ингредиентов и управление цепью поставок | -1.4% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Европе | Среднесрочно (3-4 года) |

| Ограниченный срок хранения натуральных ингредиентов | -1.0% | Глобально, с более высоким воздействием в тропических регионах | Среднесрочно (3-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования и проблемы соответствия

Регулятивная среда для веганской косметики представляет вызовы входа на рынок, особенно для малых брендов. Региональные требования соответствия, такие как Регулирование Европейского Союза (EC) № 1223/2009 [2]Источник: Европейский Союз, Регулирование 1223/2009: Регулятивная рамка для косметических продуктов в Европейском Союзе,

Belab Services, belabservices.com, устанавливают специфические руководящие принципы для оценки безопасности косметики, ограничений ингредиентов и маркировки. Отсутствие универсальных стандартов для "веганской" косметики приводит к фрагментации рынка, поскольку бренды должны получать множественные сертификации для международного распространения. Рост вводящих в заблуждение экологических заявлений привел к более строгим требованиям к прозрачности в отчетности по устойчивости и маркетинге, влияя на расширение рынка.

Высокие производственные затраты ограничивают доступность рынка и рост

Высокие затраты, связанные с производством веганской косметики, ограничивают рост рынка. Получение растительных ингредиентов и не тестируемых на животных ингредиентов дороже, чем обычные альтернативы. Дополнительно, специализированные производственные процессы, строгие меры контроля качества и сертификации третьих сторон увеличивают производственные расходы. Эти повышенные затраты передаются потребителям через более высокие розничные цены, делая веганскую косметику менее доступной для потребителей, чувствительных к цене, и ограничивая проникновение рынка в развивающихся регионах.

Сегментный анализ

По типу продукции: продукты для лица лидируют в волне инноваций

Косметика для лица доминирует на рынке с 35,61% долей в 2024 году, поскольку потребители все больше выбирают веганские альтернативы из-за их пользы для здоровья кожи. Сегмент сохраняет свою лидирующую позицию, потому что потребители обычно начинают свое путешествие в веганской красоте с продуктов для лица, что привело компании к фокусировке их разработки продуктов в этой категории. В марте 2024 года Ilia представила новый Blurring Complexion Stick. Этот акцент на продуктах для лица позволяет компаниям демонстрировать эффективность продуктов и устанавливать доверие потребителей к веганским составам.

Сегменты макияжа губ и ногтей прогнозируются к росту со среднегодовым темпом роста 16,51% в течение 2025-2030 годов, стимулируемые улучшениями в технологии веганских пигментов. Растущая тенденция чистой красоты и натуральных ингредиентов ускорила потребительский спрос на веганские продукты для губ и ногтей. Эти технологические разработки улучшили производительные качества и расширили цветовой выбор веганских продуктов для губ и ногтей, делая их сопоставимыми с обычными косметическими составами.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По категориям: премиальный сегмент ускоряется несмотря на ценовые ограничения

Массовый сегмент доминирует на рынке веганской косметики с 55,62% долей в 2024 году. Доступность этого сегмента позволяет более широкое проникновение рынка за пределы преданных этичных потребителей. Массовый рынок эффективно обслуживает потребителей, чувствительных к цене, сохраняя веганские сертификации и сертификации отсутствия тестирования на животных. Ключевые бренды в этом сегменте включают e.l.f. Cosmetics, CoverGirl, Revolution Beauty и другие.

Премиальный сегмент прогнозируется к росту со среднегодовым темпом роста 15,27% в течение 2025-2030 годов. Этот рост происходит из потребительского спроса на продвинутые составы и улучшенные брендовые впечатления. Клиенты премиального сегмента показывают более высокие ценности корзины и увеличенные паттерны покупок в нескольких категориях, приводя к более сильной пожизненной ценности клиента. В августе 2024 года Anastasia Beverly Hills представила Blurring Serum Blush, увлажняющие жидкие румяна, которые обеспечивают мягко-матовый, сияющий и размытый финиш.

По каналам сбыта: цифровая коммерция преобразует доступ

Онлайн-магазины розничной торговли доминируют в пейзаже распространения веганской косметики с 39,76% долей рынка в 2024 году и прогнозируются к росту со среднегодовым темпом роста 17,82% до 2030 года. Эти платформы эффективно демонстрируют детали ингредиентов и этические сертификации, которые имеют решающее значение для выбора веганских продуктов. Цифровые торговые площадки облегчают взаимодействие сообщества и отзывы клиентов, особенно резонируя с потребителями поколения Z, которые приоритизируют рекомендации сверстников. Например, корейский веганский косметический бренд Heimish улучшил свой охват американского рынка через дистрибуцию Amazon.

Специализированные магазины сохраняют свое значение, предлагая персонализированную помощь и экспертные рекомендации, в то время как супермаркеты и гипермаркеты обеспечивают широкую доступность продуктов. Сеть распространения эволюционирует в омниканальную модель, с компаниями, интегрирующими технологии для доставки единообразного образовательного контента через цифровые и физические розничные каналы.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Географический анализ

Европа занимает наибольшую региональную долю рынка в 41,74% в 2024 году, поддерживаемую строгими регулированиями и высокой осведомленностью потребителей об этичном потреблении. Регулирование Европейского Союза устанавливает комплексные стандарты для оценки безопасности косметики и запрещает тестирование на животных, создавая регулятивную среду, благоприятную для веганских составов. Германия и Великобритания служат инновационными центрами в европейском рынке, где потребители демонстрируют сильную осведомленность о получении ингредиентов и метриках устойчивости. Обязательство Unilever PLC по ликвидации тестирования на животных в Европе дополнительно укрепляет рыночную позицию региона.

Азиатско-Тихоокеанский регион демонстрирует наивысший потенциал роста со среднегодовым темпом роста 21,62% с 2025 по 2030 год, стимулируемый ростом располагаемого дохода, экологической осведомленностью и принятием цифровой коммерции. Япония и Австралия лидируют в региональном принятии веганской косметики, с японскими потребителями, фокусирующимися на пользе для здоровья кожи от растительных составов. В апреле 2024 года немецкий косметический бренд вышел на рынок Юго-Восточной Азии, запустив новую линейку веганских продуктов макияжа.

Северная Америка поддерживает стабильный рост как зрелый рынок, характеризуемый высокой осведомленностью потребителей и сильной экосистемой брендов прямых продаж потребителю. Рынок США выигрывает от установленной веганской потребительской базы и продвинутых производственных возможностей. Потребители поколения Z стимулируют расширение рынка, с 61% приоритизирующими свой внешний вид и тратящими в среднем 84 доллара США на здоровье и косметические продукты ежеквартально, согласно опросу Global Cosmetics Industry в 2024 году [3]Источник: Global Cosmetics Industry, Что поколение Z и другие поколения хотят от ухода за кожей в 2025 году,

gcimagazine.com. Этот демографический сдвиг побуждает устоявшиеся компании разрабатывать линейки веганских продуктов и переформулировать существующие предложения.

Конкурентный ландшафт

Рынок веганской косметики охватывает фрагментированный, конкурентный ландшафт с конгломератами, устоявшимися натуральными брендами и компаниями цифрового происхождения. Лидеры индустрии, такие как L'Oréal, Unilever, MuLondon, Coty Inc. и Beauty Without Cruelty, расширяют свое глобальное присутствие через стратегические приобретения, развитие брендов и инновации ингредиентов. Универсальный регистрационный документ L'Oréal 2024 года подчеркивает инвестиции в тестирование безопасности in-vitro и зеленую химию для ликвидации компонентов животного происхождения, в то время как Unilever внедрил научно обоснованные цели для прозрачности ингредиентов.

Рынок представляет специфические технические вызовы, особенно в цветной косметике полного покрытия, где производители должны балансировать стабильность покрывающих пигментов с требованиями этичного получения. Компании, которые эффективно решают эти технические требования, получают конкурентные преимущества, особенно в сегменте профессиональных визажистов. Лидеры рынка внедряют технологические решения, такие как Garnier Skin Coach от L'Oréal, который использует ИИ-диагностику для улучшения образования клиентов и доступности продуктов.

Компании продолжают расширять свои портфели продуктов через новые запуски и стратегические приобретения на развивающихся рынках. Например, в июле 2023 года TryHealthyLips.com представил веганскую косметическую линейку, включающую пять фруктовых цветов с составами, содержащими масло ши и витамин E. Эти разработки демонстрируют приверженность индустрии решению эволюционирующих потребностей потребителей и укреплению рыночных позиций через инновации продуктов и расширение рынка.

Лидеры индустрии веганской косметики

MuLondon

Beauty Without Cruelty

Loreal SA

Cottage Holdco B.V. (Coty Company)

E.L.F. Cosmetics Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Marinela Makeup запустила свою линейку веганской косметики в США и Канаде, используя производственную модель, ориентированную на логистику, которая приоритизирует свежесть ингредиентов и минимизирует отходы. Подчеркивая свежие партии на заказ и прозрачное получение, компания привлекает внимание как жизнеспособная альтернатива традиционным цепям поставок красоты.

- Март 2025: L'Oréal и Unilever совместно инвестировали 34 крор рупий (приблизительно 4,1 млн долларов США) в Arata, бренд по уходу за волосами из Дели NCR. Инвестиция в Arata, который специализируется на натуральных составах, указывает на повышенный стратегический интерес к расширяющемуся азиатскому рынку веганской красоты. Эта инвестиция соответствует обязательствам обеих компаний по устойчивым и натуральным косметическим продуктам, поскольку они стремятся укрепить свое присутствие на растущем азиатском рынке косметики и средств личной гигиены.

- Январь 2024: Af94, About-Face, объявил о новом розничном партнерстве с Ulta Beauty. В настоящее время на ulta.com и в отдельных магазинах Ulta Beauty по всей территории США, в середине января бренд макияжа, созданный для игры, и косметический ритейлер Af94's одобренные подростками, веганские многофункциональные продукты, инновационные формулы и смелые вливания цвета по доступной цене 10 долларов США или менее.

- Февраль 2024: Европейский производитель цветной косметики и поставщик многих крупнейших мировых косметических брендов, Schwan Cosmetics, запустил новый Glowy Blur Stick на мероприятии индустрии ухода за кожей и макияжа MakeUp в Лос-Анджелесе. Веганская, легкая сывороточная формула представляет собой смесь ингредиентов для ухода за кожей, жожоба и масла какао, которые помогают продукту скользить по коже и безупречно смешиваться.

Глобальный отчет по рынку веганской косметики: область охвата

Веганская косметика - это косметика, которая содержит только компоненты растительного происхождения. Это означает, что ни ингредиенты веганских продуктов, ни производственный процесс никогда не будут включать использование животных. Рынок веганской косметики сегментирован по типу продукции, категории, каналам сбыта и географии.

Рынок сегментирован по типу продукции: косметика для лица, косметика для глаз, средства для макияжа губ и ногтей. По категориям рынок сегментирован на премиальные продукты и массовые продукты. По каналам сбыта рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты, онлайн-розничную торговлю и другие каналы сбыта. Отчет также включает региональный анализ рынка по регионам, таким как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Косметика для лица |

| Косметика для глаз |

| Средства для макияжа губ и ногтей |

| Премиальные продукты |

| Массовые продукты |

| Специализированные магазины |

| Супермаркеты/Гипермаркеты |

| Онлайн-магазины розничной торговли |

| Другие каналы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ОАЭ |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Косметика для лица | |

| Косметика для глаз | ||

| Средства для макияжа губ и ногтей | ||

| По категориям | Премиальные продукты | |

| Массовые продукты | ||

| По каналам сбыта | Специализированные магазины | |

| Супермаркеты/Гипермаркеты | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ОАЭ | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка веганской косметики в 2030 году?

Ожидается, что рынок достигнет приблизительно 9,87 млрд долларов США к 2030 году, почти удвоившись с уровня 2025 года.

Какой сегмент продукции в настоящее время имеет наибольшую долю рынка веганской косметики?

Косметика для лица доминирует в категории, составляя 35,61% общей доли рынка в 2024 году.

Какой региональный рынок растет быстрее всего для веганских косметических продуктов?

Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста в 21,62% среднегодового темпа роста, стимулируемый ростом уровня располагаемого дохода и растущей интеграцией веганских продуктов с общими тенденциями благополучия.

Опережает ли премиальная веганская косметика альтернативы массового рынка?

Премиальный сегмент расширяет свой вклад в доходы из-за более высоких средних размеров корзины и готовности потребителей платить больше за проверяемые этичные преимущества, со среднегодовым темпом роста 15,27%.

Последнее обновление страницы: