Размер и доля рынка услуг управленческого консалтинга США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

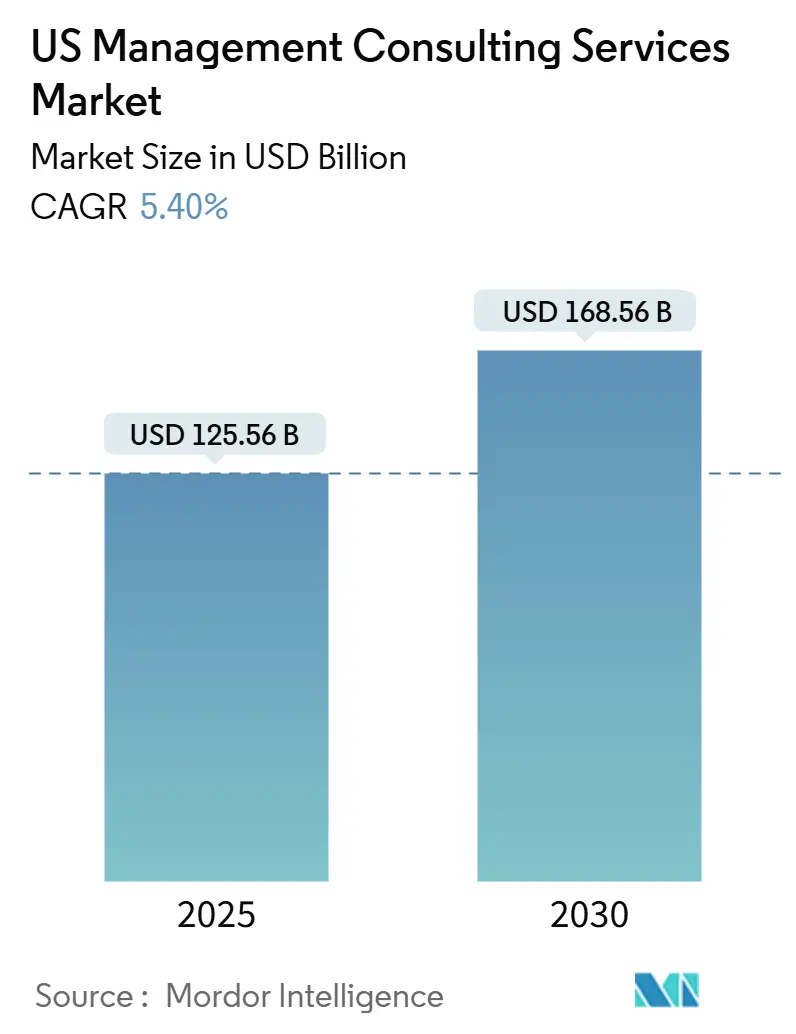

| Размер Рынка (2025) | 125.56 Миллиардов долларов США |

| Размер Рынка (2030) | 168.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

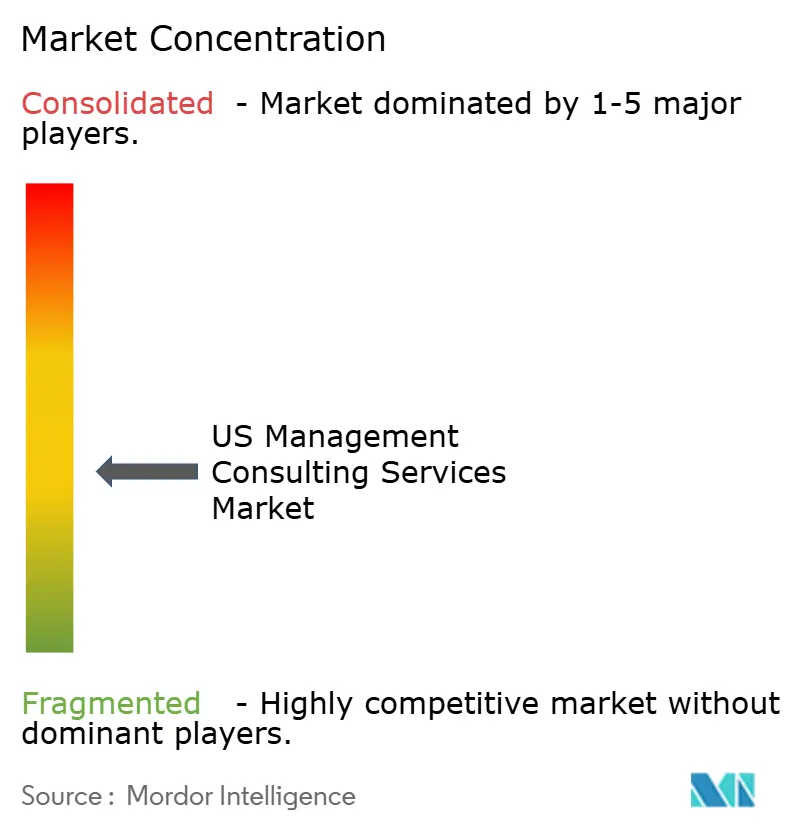

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка услуг управленческого консалтинга США от Mordor Intelligence

Размер рынка услуг управленческого консалтинга США оценивается в 125,56 млрд долл. США в 2025 году, и прогнозируется его достижение 168,56 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 5,40%. Дальнейший рост основан на модернизации технологических стеков предприятиями, соблюдении ужесточающихся нормативных требований и внедрении генеративного ИИ как рычага роста. Спрос наиболее силен там, где цифровые императивы пересекаются с программами операционного совершенства, в то время как генеративный ИИ открывает новые консультационные ниши, даже автоматизируя рутинные консалтинговые задачи. Внедрение результат-ориентированного ценообразования меняет традиционные структуры биллинга и усиливает давление на маржу консалтинга. Конкуренция усиливается, поскольку крупные фирмы сокращают младший персонал, но активно инвестируют в партнерства с ИИ для защиты своей доли от появляющихся нарушителей.

Ключевые выводы отчета

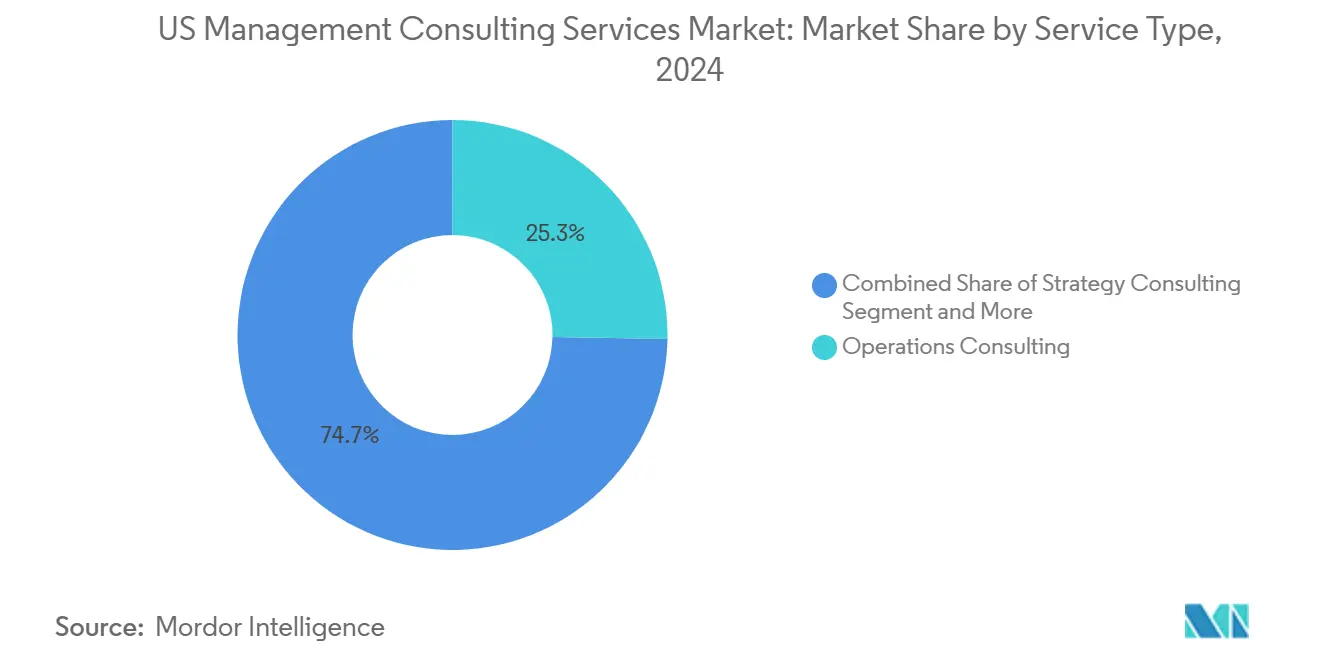

- По типу услуг операционный консалтинг лидировал с 25,3% доли выручки рынка услуг управленческого консалтинга США в 2024 году; прогнозируется рост консалтинга по устойчивому развитию со среднегодовым темпом роста 7,2% до 2030 года.

- По размеру клиентов крупные предприятия составили 65,72% размера рынка услуг управленческого консалтинга США в 2024 году; прогнозируется расширение стартапов со среднегодовым темпом роста 5,9% в период 2025-2030 годов.

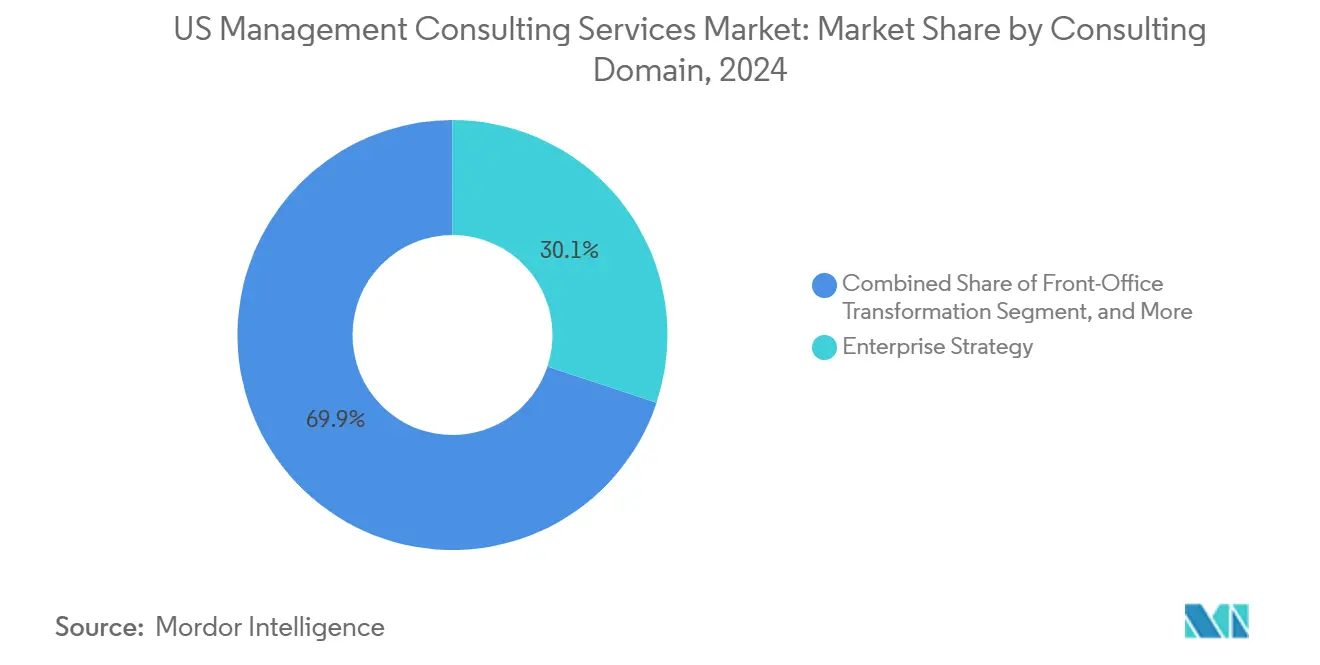

- По сфере консалтинга корпоративная стратегия захватила 30,1% рынка услуг управленческого консалтинга США в 2024 году; консалтинг по ESG и устойчивому развитию опережает со среднегодовым темпом роста 7,2% до 2030 года.

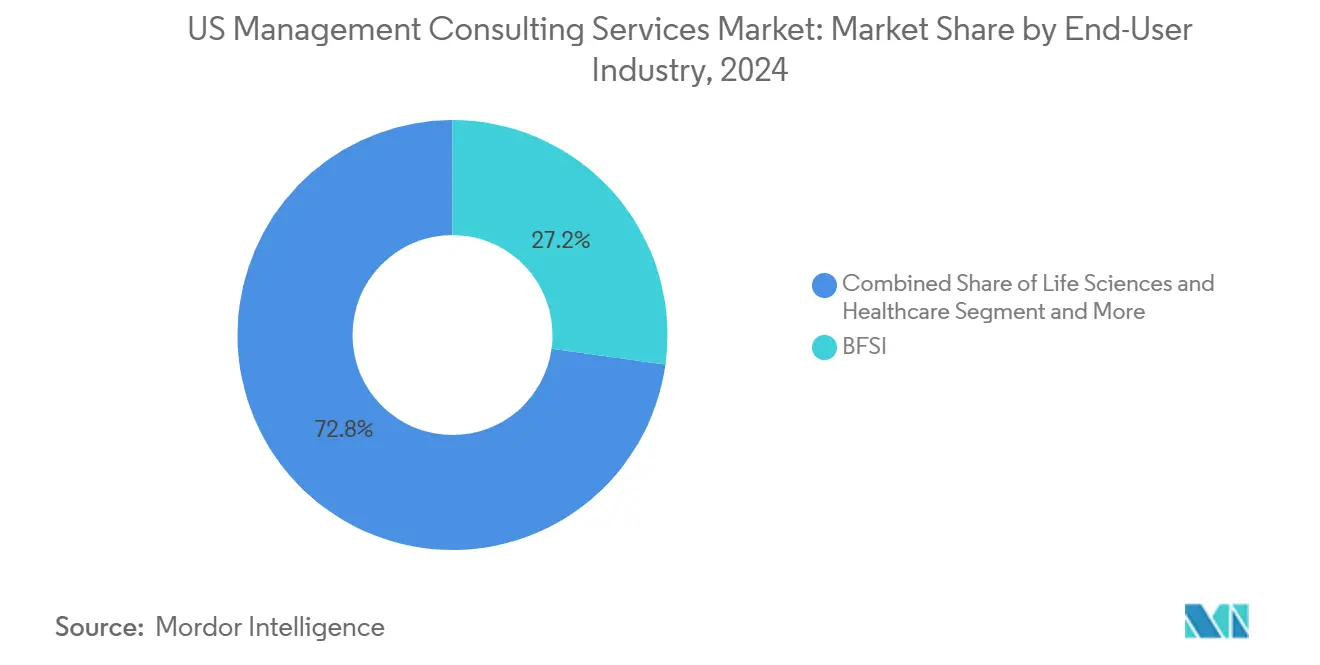

- По отрасли конечного пользователя банковские, финансовые услуги и страхование заняли 27,2% доли рынка услуг управленческого консалтинга США в 2024 году, в то время как здравоохранение продвигается со среднегодовым темпом роста 6,5% до 2030 года.

Тренды и аналитика рынка услуг управленческого консалтинга США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на цифровую трансформацию | +1.2% | Национальный, сконцентрирован в технологических хабах | Среднесрочный период (2-4 года) |

| Консультационные расходы, вызванные регулированием | +0.8% | Национальный, наиболее силен в финансовых центрах | Краткосрочный период (≤ 2 лет) |

| Фокус на сокращении затрат и операционном совершенстве | +0.6% | Национальный, производственные регионы | Среднесрочный период (2-4 года) |

| Генеративные ИИ-копилоты создающие консультационные ниши | +1.0% | Национальный, раннее внедрение в Кремниевой долине | Долгосрочный период (≥ 4 лет) |

| Внедрение результат-ориентированного ценообразования | +0.4% | Национальный, под руководством крупных мегаполисов | Среднесрочный период (2-4 года) |

| Пробелы в талантах среднего рынка, передаваемые консультантам | +0.7% | Национальный, острый во вторичных городах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Спрос на цифровую трансформацию

Производственные предприятия реструктурируют базы поставщиков через ближний шоринг и двойные источники, увеличивая потребность в операционном консалтинге, поскольку они стремятся укрепить цепочки поставок против сбоев. Законодательство, такое как Закон о CHIPS и Закон о сокращении инфляции, привело к значительным частным производственным инвестициям, что, в свою очередь, стимулирует спрос на консультации. Поскольку 75% работников умственного труда в 2025 году активно используют инструменты с поддержкой ИИ, организации ищут руководство по управлению изменениями для обеспечения внедрения рабочей силой при защите данных. Эта динамика поддерживает устойчивые расходы на корпоративную архитектуру, миграцию в облако и реинжиниринг процессов. Консалтинговые фирмы, которые интегрируют ИИ с традиционными программами ERP, позиционированы для захвата следующей волны трансформационных бюджетов.

Генеративные ИИ-копилоты создают консультационные ниши

Accenture выделила 3 млрд долл. США на данные и ИИ и планирует удвоить свою рабочую силу ИИ, подчеркивая масштаб инвестиций, направляемых в интеллектуальные платформы. Несмотря на серьезную шумиху, только 38% профессионалов в области права, финансов и бухгалтерского учета активно используют отраслевые инструменты GenAI, в основном из-за ограничений конфиденциальности и кастомизации. Этот разрыв в внедрении питает консультационные возможности в управлении ИИ, разработке политик ответственного использования и настройке доменно-специфичных моделей. Между тем, агенты ИИ, которые составляют презентации и предложения, сжимают рабочие процессы младших консультантов, побуждая фирмы смещать найм к опытным талантам, которые могут контролировать человеко-ИИ команды.[1]Wing VC AI agents and the future of professional services,

wing.vc

Консультационные расходы, вызванные регулированием

Финансовые учреждения сталкиваются с перекрывающимися рамками, такими как Закон ЕС о цифровой операционной устойчивости, стимулируя краткоцикловые проекты соответствия в областях от рисков третьих сторон до кибер-устойчивости. Правила раскрытия ESG расширяются в объеме и штрафах, ускоряя спрос на консалтинг по устойчивому развитию, поскольку фирмы борются за количественную оценку углеродных следов и согласование с новыми стандартами. Консультационные потребности также растут в здравоохранении, где ужесточение надзора FDA заставляет компании наук о жизни искать специализированные консультации по соответствию. Перспектива запрета Федеральной торговой комиссией США на оговорки о неконкуренции может увеличить мобильность сотрудников, требуя новых HR-политик и стимулируя консалтинг стратегий рабочей силы. В целом сложность политики поддерживает краткосрочную видимость доходов в практиках рисков и соответствия.

Внедрение результат-ориентированного ценообразования

Федеральные агентства экспериментируют с соглашениями 'Результаты как услуга', которые связывают гонорары с улучшениями в гражданских услугах, устанавливая случаи использования, которые теперь эмулируют клиенты частного сектора. SaaS-поставщики демонстрируют привлекательность модели, взимая плату только за агентов ИИ, которые автономно решают тикеты, переводя стоимость в измеримую доставленную ценность.[2]Orb, Inc. What is outcome-based pricing? How SaaS companies use it,

withorb.com Консультационные покупатели видят результат-ориентированное ценообразование как способ контролировать расходы и привлекать фирмы к ответственности за воздействие. Однако метрики успеха требуют надежного сбора данных, а споры об атрибуции могут размыть маржу, если не решаются договорно. Фирмы, инвестирующие в продвинутые платформы отслеживания производительности и четкие рамки управления, обеспечивают конкурентное преимущество по мере развития моделей ценообразования.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инфляция заработной платы консультационных талантов | -0.9% | Национальная, острая в крупных мегаполисах | Краткосрочный период (≤ 2 лет) |

| Создание внутреннего консалтинга клиентами | -0.7% | Национальная, под руководством компаний Fortune 500 | Среднесрочный период (2-4 года) |

| Антимонопольная проверка Большой четверки и риск разделения аудита/консалтинга | -0.3% | Национальная, регулятивный фокус | Долгосрочный период (≥ 4 лет) |

| GenAI, превращающий исследовательские задачи в товар | -0.5% | Национальная, раннее влияние в технологических секторах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Инфляция заработной платы консультационных талантов

Компенсация для опытных консультантов резко выросла с 2024 года, отражая жесткую конкуренцию за наборы цифровых и аналитических навыков в прибрежных и быстрорастущих южных мегаполисах. Давление заработной платы сжимает маржу, поскольку фирмы не могут полностью переложить более высокие трудовые затраты через связанные с результатами контракты. Работодатели больше полагаются на условную рабочую силу и специализированных подрядчиков для сглаживания проектного персонала и поддержания низких фиксированных затрат. Гибридная работа остается рычагом удержания, но она создает вызовы для передачи знаний и сплоченности команды, особенно для младшего персонала, который полагается на личное ученичество. Ведущие фирмы отреагировали сокращением рядов ассоциатов при сохранении партнерских конвейеров, стратегией, которая снижает затраты, но рискует разбавить долгосрочную глубину преемственности.

Создание внутреннего консалтинга клиентами

Группа стратегического консалтинга Capital One, внутренняя практика Deutsche Telekom и Fidelity Consulting показывают, как крупные предприятия интернализуют консультационные возможности для защиты институциональных знаний и контроля дорожных карт трансформации. [3]Deutsche Telekom AG Telekom Strategy Consulting,

telekom.com Зрелые внутренние команды обычно состоят из бывших консультантов первого уровня, которые привносят структурированные методологии без премиального гонорара. Модель обеспечивает более быстрое выполнение и более тесное согласование с бизнес-единицами, уменьшая зависимость от внешних консультантов. Для консалтинговых фирм это переводится в меньшие области, сосредоточенные на нишевой экспертизе или ускорении изменений, а не на сквозной стратегической реализации. Компании среднего рынка не имеют масштаба для воспроизведения этих возможностей, что сохраняет значительный внешний адресуемый рынок, но тенденция сдерживает рост доходов среди корпоративных счетов высшего уровня.

Сегментационный анализ

По типу услуг: операционное совершенство обеспечивает лидерство на рынке

Операционный консалтинг внес 25,3% вклада в рынок услуг управленческого консалтинга США в 2024 году и остается центральным, поскольку предприятия оптимизируют структуры затрат, укрепляя цепочки поставок против геополитических рисков. Толчок к ближнему шорингу и внедрению умных фабрик поддерживает надежный спрос на реинжиниринг процессов и программы Lean Six Sigma. Стратегический консалтинг занимает второе место по доходам, поскольку C-suite ищут интегрированные цифровые и ИИ дорожные карты, которые балансируют рост с митигацией рисков. Финансовый консалтинг продолжает привлекать стабильные задания, связанные с регулятивным планированием капитала, оценкой и интеграцией после слияний. Технологический консалтинг достигает роста в среднеоднозначных цифрах, поскольку ускоряются инициативы миграции в облако и модернизации ИИ-стеков. HR-консалтинг сталкивается с противоветрами от автоматизированных инструментов поиска и внутренних функций талантов, но новые мандаты вокруг планирования рабочей силы ИИ создают специализированные ниши. Консалтинг рисков и соответствия поддерживается развивающимися правилами раскрытия ESG и угрозами кибербезопасности. Консалтинг по устойчивому развитию является самой быстрорастущей линией услуг, растущей со среднегодовым темпом роста 7,2% до 2030 года, поскольку компании преследуют обязательства по нулевой эмиссии и прозрачной отчетности.

Прогнозируется, что операционный консалтинг расширит свое лидерство по мере роста промышленных капитальных затрат под Законом о CHIPS, обеспечивая стабильный якорь для рынка услуг управленческого консалтинга США. Стратегические практики все больше будут объединять дизайн операционных моделей ИИ с рамками управления для компенсации коммодитизации базового стратегического анализа. Прогнозируется, что финансовый консалтинг выиграет от циклического роста возможностей проблемных слияний и поглощений, в то время как технологический консалтинг готов к двузначным всплескам спроса в реархитектуре платформ данных. Консалтинг по устойчивому развитию захватит долю, встроив инструменты учета углерода в операционные рабочие потоки. До 2030 года ожидается, что эволюция сервис-микса сохранит размер рынка услуг управленческого консалтинга США на пути роста среднеоднозначных цифр, с ростом маржи, достающимся фирмам, которые кросс-продают мультидисциплинарные предложения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру клиентской организации: доминирование предприятий с импульсом стартапов

Крупные предприятия генерировали 65,72% размера рынка услуг управленческого консалтинга США в 2024 году из-за их обширных трансформационных бюджетов и сложных обязательств соответствия. Многолетние программы цифрового обеспечения и регулятивной ремедиации поддерживают этих клиентов вовлеченными в несколько практических линий. Однако стартапы показывают наивысший рост, продвигаясь со среднегодовым темпом роста 5,9%, поскольку фирмы, поддерживаемые венчурными капиталистами, ищут внешнюю экспертизу для масштабирования операций, навигации по регулятивным филингам и ответственной интеграции ИИ. Малые и средние предприятия продолжают аутсорсинг нишевых проектов, где пробелы внутренних навыков остры, особенно в кибербезопасности и миграции в облако.

В прогнозном периоде некоторые крупные корпорации ограничат внешние расходы, как только внутренние консультационные хабы созреют, сократив адресуемые доходы, но создав возможности для фирм, которые поставляют специализированные ускорители, бенчмарки и активы продвинутой аналитики. Стартапы расширят свою долю, поскольку результат-ориентированное ценообразование делает премиальные советы более доступными, связывая гонорары с вехами фандрайзинга или ростом доходов. Для рынка услуг управленческого консалтинга США смешанный клиентский микс стабилизирует потоки доходов и смягчает цикличность, привязанную к сбросам бюджетов крупных предприятий.

По сфере консалтинга: лидерство стратегии на фоне появления ESG

Корпоративная стратегия командовала 30,1% доходов в 2024 году, отражая корпоративный спрос на интегрированные чертежи, которые согласовывают приоритеты продуктов, технологий и распределения капитала. Домен теперь сочетает классические рамки планирования с моделированием сценариев, управляемым ИИ, поднимая барьеры входа для нишевых конкурентов. Консалтинг цепочки поставок и операций остается надежным вкладчиком, поскольку организации встраивают сценарии устойчивости в закупочные и производственные отпечатки. Трансформация фронт-офиса набирает импульс, поскольку фирмы персонализируют клиентские путешествия через цифровые каналы, используя данные реального времени и агентов ИИ.

Консалтинг ESG и устойчивого развития, прогнозируемый к росту со среднегодовым темпом роста 7,2% до 2030 года, масштабируется быстрее всего, поскольку мандаты раскрытия ужесточаются, а инвесторы исследуют углеродные траектории. Взаимодействия кибер-рисков и регулирования также растут из-за эскалации инцидентов с вымогательским ПО и законов о конфиденциальности данных. В течение прогнозного периода междоменные пакеты, которые сочетают стратегию с устойчивостью и риском, откроют более высокие ставки реализации, усиливая рынок услуг управленческого консалтинга США как двигатель роста однозначных цифр.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидерство финансовых услуг на фоне ускорения здравоохранения

Банковские, финансовые услуги и страхование сохранили 27,2% доли рынка услуг управленческого консалтинга США в 2024 году из-за продолжающихся регулятивных изменений, проектов операционной устойчивости и моделирования рисков с поддержкой ИИ. Постоянное внимание регуляторов требует консультационной экспертизы в рисках третьих сторон, валидации моделей и этике ИИ. Здравоохранение является самой быстрорастущей вертикалью, продвигаясь со среднегодовым темпом роста 6,5%, поскольку поставщики и компании наук о жизни оцифровывают пути пациентов, модернизируют процессы клинических исследований и адаптируются к развивающемуся надзору FDA. IT и телекоммуникационные фирмы стимулируют стабильный поток проектов в модернизации облака и монетизации 5G, в то время как производственные клиенты приоритизируют операционное совершенство в ответ на шоки цепочки поставок.

Финансовые учреждения останутся надежными покупателями, учитывая продолжающееся давление на укрепление адекватности капитала и кибер-устойчивости. Прогнозируется, что потребности консалтинга в здравоохранении расширятся от обзоров соответствия до продвинутого обеспечения аналитики данных, поддерживая рост выше рынка. Технологические клиенты потребуют консультаций по управлению ИИ и платформенным стратегиям, повышающим доходы. Игроки производства и энергетики обратятся к консультантам за развертываниями Индустрии 4.0 и дорожными картами декарбонизации. Взятые вместе, отраслево-специфичная динамика поддерживает фрагментированный, но устойчивый набор возможностей, который сохраняет рынок услуг управленческого консалтинга США диверсифицированным и менее уязвимым к замедлениям отдельных отраслей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Соединенные Штаты составили примерно 93% расходов на консалтинг в Северной Америке в 2024 году, равных почти 100 млрд долл. США и около 40% мирового дохода. Концентрации штаб-квартир в Нью-Йорке, Бостоне, Чикаго и Сан-Франциско поддерживают зрелую экосистему крупных и бутиковых консультационных фирм. Технологические коридоры, такие как Кремниевая долина, Остин и Сиэтл, генерируют премиальный спрос на консалтинг ИИ, облака и продуктовых инноваций, поддерживаемый высокими плотностями стартапов и венчурными инвестициями. Финансовые центры продолжают поставлять проекты рисков и соответствия, особенно вокруг управления ИИ и правил операционной устойчивости.

Производственные регионы на Среднем Западе и Юго-Востоке привлекают взаимодействия операционного совершенства, привязанные к внедрению Индустрии 4.0 и ближнему шорингу. Отдельный хаб окружает Вашингтон, округ Колумбия, где федеральные агентства все больше принимают результаты как услугу для модернизации ИТ и гражданских услуг, создавая стабильную очередь возможностей государственного сектора. Вторичные города испытывают острые дефициты талантов, заставляя компании среднего рынка аутсорсить национальным консультантам, что помогает распределить доходы рынка услуг управленческого консалтинга США за пределы прибрежных хабов.

Канада представляет оставшиеся 7% консультационной деятельности в Северной Америке, в основном ориентированной на природные ресурсы, здравоохранение и финансовые услуги. Переток к американским фирмам ограничен, поскольку многие мандаты относятся к локально регулируемым отраслям. По всему континенту географический спрос сильно коррелирует с расположением штаб-квартир Fortune 500, кластеров технологических единорогов и центров государственных закупок, поддерживая сбалансированную траекторию роста для более широкого рынка услуг управленческого консалтинга США.

Конкурентный ландшафт

Рынок услуг управленческого консалтинга США остается умеренно консолидированным, при этом топ-семь фирм удерживают ориентировочно 55% доли. Эти действующие игроки навигируют структурными изменениями, сокращая младший персонал, автоматизируя доставку и делая крупные ставки на активы ИИ. McKinsey развернула свою платформу Lilli для большинства сотрудников к середине 2025 года, ускоряя составление предложений и освобождая консультантов для более высокоценной синтетической работы. Фонд ИИ Accenture в 3 млрд долл. США и эксклюзивные партнерства по данным иллюстрируют масштаб инвестиций в возможности, необходимых для удержания конкурентных позиций. BCG, Bain, Deloitte, PwC, EY и KPMG преследуют аналогичные технологические альянсы, приобретая бутиковых специалистов для углубления доменной экспертизы.

Модели ценообразования продолжают смещаться к разделению рисков, что благоприятствует фирмам, способным квантифицировать ценность и поддерживать надежную аналитику данных. Появляющиеся консультанты, нативные для ИИ, рекламируют более быстрые циклы и более низкие гонорары, но сталкиваются с барьерами внедрения среди избегающих рисков корпоративных покупателей. Нишевые игроки, специализирующиеся на управлении ИИ, устойчивости и кибербезопасности, наслаждаются двузначным ростом, решая регулятивные болевые точки, которые дженералисты не могут обслуживать в масштабе. В целом рыночная конкуренция усиливается, но брендовый капитал, отношения с C-suite и мультидисциплинарная глубина остаются прочными барьерами для действующих игроков, сохраняя их лидерство на рынке услуг управленческого консалтинга США.

Лидеры индустрии услуг управленческого консалтинга США

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited

PricewaterhouseCoopers LLP

McKinsey & Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: McKinsey & Company развернула свою платформу ИИ Lilli для 75% глобального персонала, автоматизируя создание слайдов и процессы составления предложений Bloomberg.

- Май 2025: Accenture заключила партнерство с Yumemi для усиления разработки цифровых продуктов и консультационных возможностей с поддержкой ИИ The Consulting Report.

- Апрель 2025: Baker Tilly и Moss Adams объявили о слиянии на 7 млрд долл. США для формирования шестой по величине американской CPA-фирмы, нацеленной на доходы 6 млрд долл. США к 2030 году.

- Апрель 2025: Bridgepoint сделала стратегическую инвестицию в Argon and Co для расширения консалтинга операционной стратегии в Европе и США Bridgepoint Group.

- Февраль 2025: Mercer, бизнес Marsh McLennan, приобрела SECOR Asset Management, добавив 21,5 млрд долл. США в AUM и 13,8 млрд долл. США в консультационные активы StockTitan.

Область охвата отчета по рынку услуг управленческого консалтинга США

Рынок услуг управленческого консалтинга США определяется на основе доходов, генерируемых от услуг управленческого консалтинга, используемых в различных отраслях конечного пользователя, таких как БФСС, науки о жизни и здравоохранение, ИТ и телекоммуникации, производство и промышленность, энергетика и другие отрасли конечного пользователя, по всей территории США. Анализ основан на рыночных инсайтах, полученных через вторичные исследования и первичные данные. Отчет также охватывает основные факторы, влияющие на рост рынка в терминах драйверов и сдерживающих факторов.

Рынок управленческого консалтинга США сегментирован по типу (операционный консалтинг, стратегический консалтинг, финансовый консалтинг, технологический консалтинг, прочие услуги), по отрасли конечного пользователя (БФСС, науки о жизни и здравоохранение, ИТ и телекоммуникации, производство и промышленность, энергетика, прочие отрасли конечного пользователя). Размер рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Операционный консалтинг |

| Стратегический консалтинг |

| Финансовый консалтинг |

| Технологический консалтинг |

| HR-консалтинг |

| Консалтинг рисков и соответствия |

| Прочие |

| Крупные предприятия |

| Малые и средние предприятия |

| Корпоративная стратегия |

| Трансформация фронт-офиса |

| Цепочка поставок и операции |

| Цифровая трансформация |

| Кибер-риски и регулирование |

| Слияния и поглощения и реструктуризация |

| Прочие |

| БФСС |

| Науки о жизни и здравоохранение |

| ИТ и телекоммуникации |

| Производство и промышленность |

| Прочие |

| По типу услуг | Операционный консалтинг |

| Стратегический консалтинг | |

| Финансовый консалтинг | |

| Технологический консалтинг | |

| HR-консалтинг | |

| Консалтинг рисков и соответствия | |

| Прочие | |

| По размеру клиентской организации | Крупные предприятия |

| Малые и средние предприятия | |

| По сфере консалтинга | Корпоративная стратегия |

| Трансформация фронт-офиса | |

| Цепочка поставок и операции | |

| Цифровая трансформация | |

| Кибер-риски и регулирование | |

| Слияния и поглощения и реструктуризация | |

| Прочие | |

| По отрасли конечного пользователя | БФСС |

| Науки о жизни и здравоохранение | |

| ИТ и телекоммуникации | |

| Производство и промышленность | |

| Прочие |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка услуг управленческого консалтинга США?

Рынок услуг управленческого консалтинга США стоит 125,56 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка услуг управленческого консалтинга США?

Прогнозируется его расширение со среднегодовым темпом роста 5,40%, достигая 168,56 млрд долл. США к 2030 году.

Какая линия услуг держит наибольшую долю рынка?

Операционный консалтинг лидирует с 25,3% доли доходов на 2024 год.

Как меняются модели ценообразования в консалтинге?

Результат-ориентированное ценообразование набирает обороты, связывая гонорары консультантов с измеримыми результатами и меняя традиционные соглашения о времени и материалах.

Какие конкурентные силы наиболее переформируют сектор?

Внедрение генеративного ИИ и рост внутренних консультационных команд в крупных предприятиях переопределяют модели доставки и пулы доходов.

Последнее обновление страницы: