Размер и доля рынка вибрационных датчиков США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

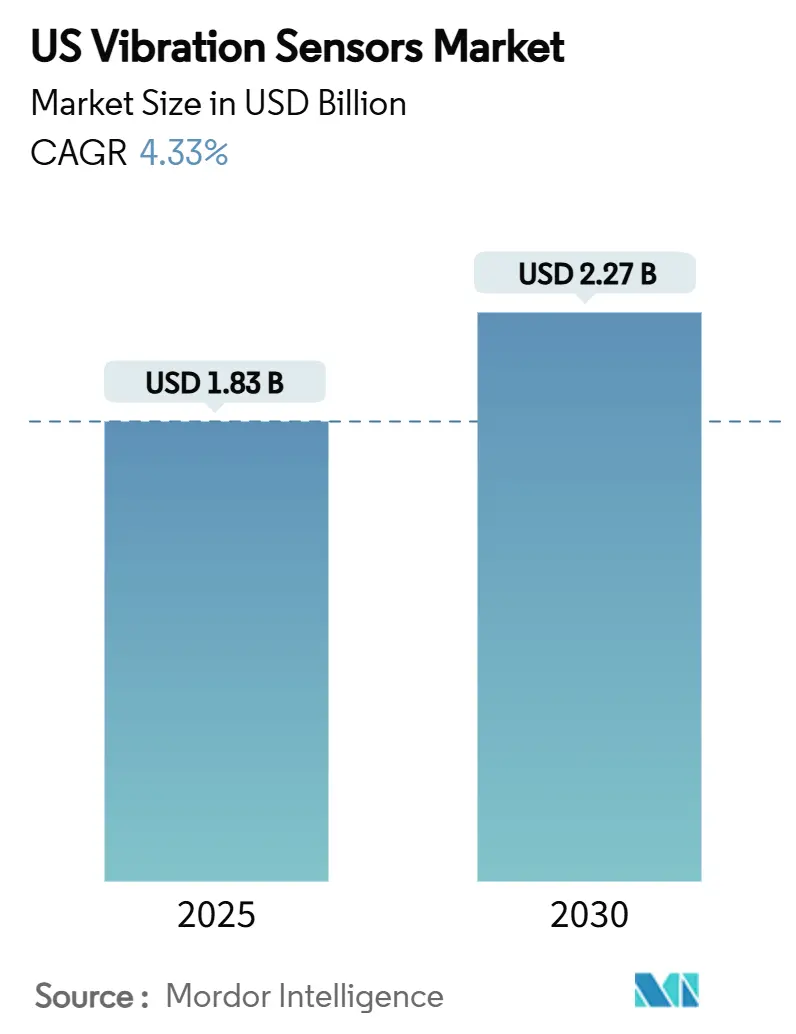

| Размер Рынка (2025) | 1.83 Миллиардов долларов США |

| Размер Рынка (2030) | 2.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.33% CAGR |

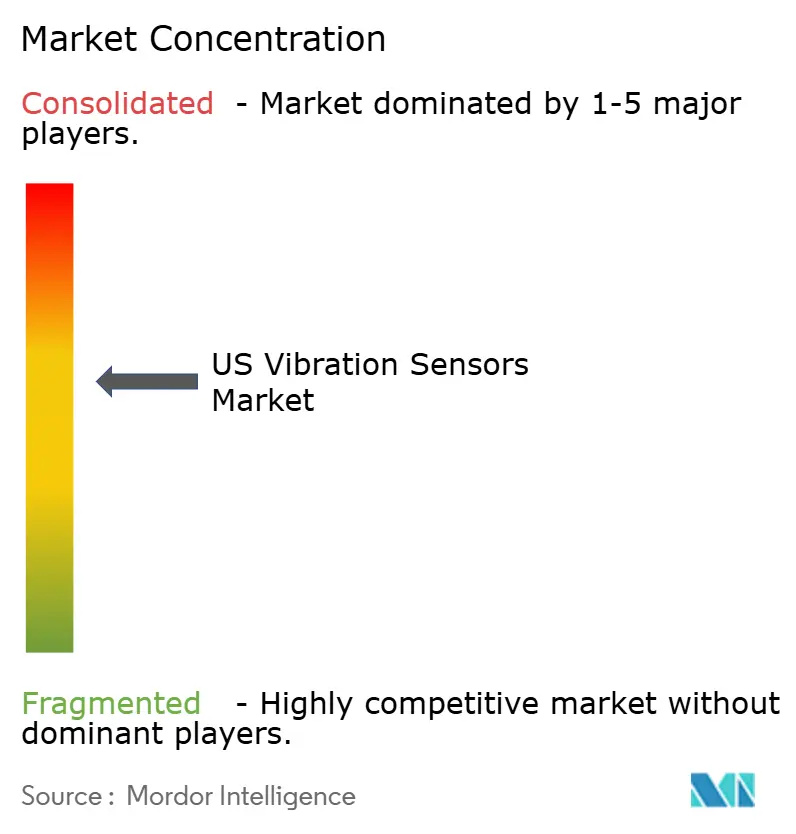

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вибрационных датчиков США от Mordor Intelligence

Размер рынка вибрационных датчиков США достиг 1,83 млрд долларов США в 2025 году, и прогнозируется его рост до 2,27 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,33%. Рынок вибрационных датчиков США движется от расширения объемов к технологически-ориентированному созданию стоимости, поскольку конечные пользователи внедряют периферийный ИИ, беспроводное подключение и практики Индустрии 4.0. Принятие прогнозной аналитики, давление соответствия от OSHA и стандартов API, а также необходимость ограничения незапланированных простоев поддерживают стабильный рост спроса. Беспроводные узлы, конструкции со сбором энергии и акселерометры на основе МЭМС расширяют возможности развертывания на стареющих промышленных активах. Поставщики дифференцируются через интегрированные решения, которые объединяют аппаратные средства с облачной аналитикой, одновременно формируя экосистемные партнерства для решения проблем кибербезопасности и интеграции устаревших систем.

Ключевые выводы отчета

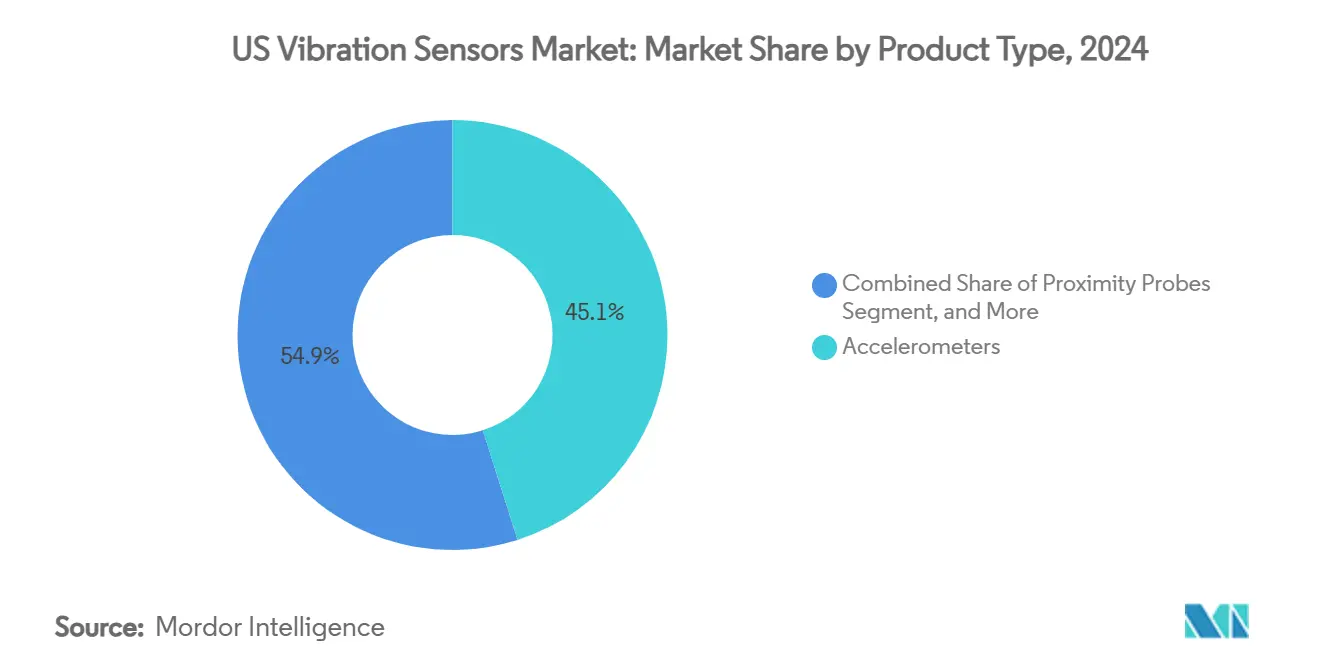

- По типу продукта акселерометры занимали 45,1% доли рынка вибрационных датчиков США в 2024 году, в то время как датчики скорости прогнозируются к росту со среднегодовым темпом 7,81% до 2030 года.

- По технологии датчиков проводные цифровые системы составили 61,3% доли выручки в 2024 году; беспроводные решения прогнозируются к расширению со среднегодовым темпом роста 9,23% до 2030 года.

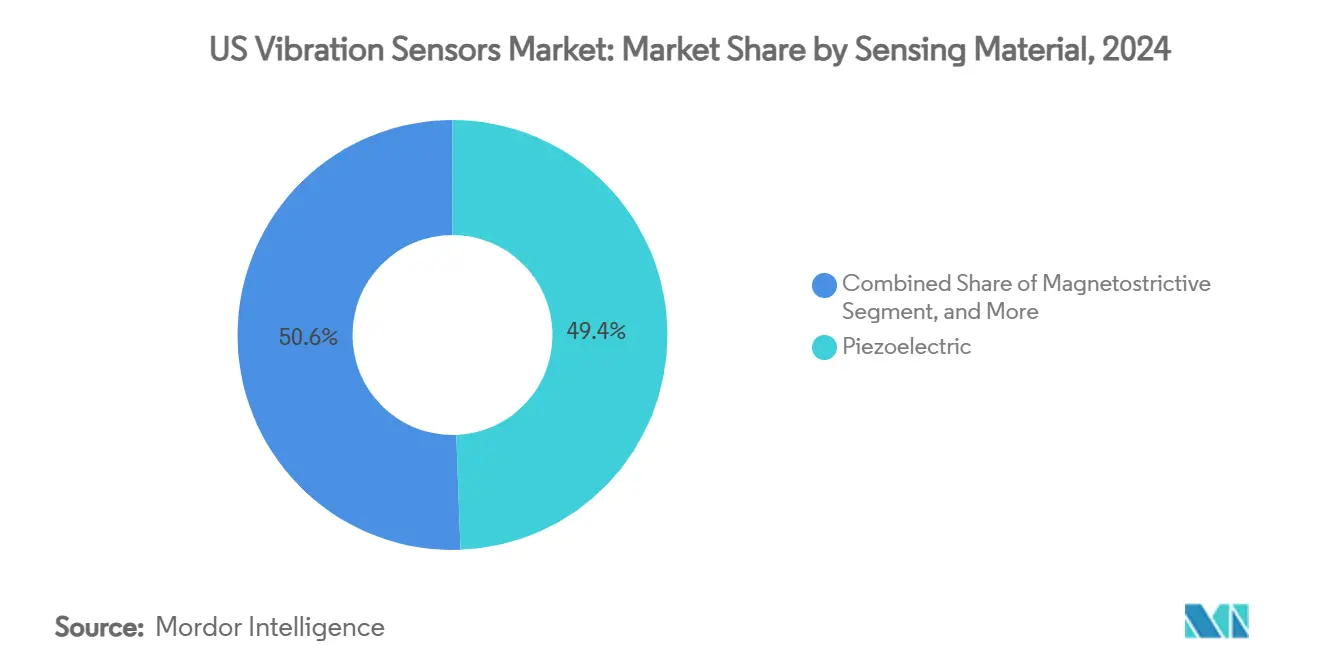

- По чувствительному материалу пьезоэлектрические датчики командовали 49,4% размера рынка вибрационных датчиков США в 2024 году, тогда как устройства МЭМС ожидаются к продвижению со среднегодовым темпом роста 8,62%.

- По отрасли конечного пользователя нефтегазовая отрасль лидировала с 21,8% доли выручки в 2024 году, в то время как энергетика готова зафиксировать наивысший среднегодовой темп роста 6,91% в период 2025-2030 годов.

Тенденции и аналитические выводы рынка вибрационных датчиков США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на программы прогнозного обслуживания | +1.2% | Глобально, с концентрацией в промышленных коридорах США | Среднесрочно (2-4 года) |

| Проникновение беспроводных вибрационных узлов с поддержкой IIoT | +0.9% | Промышленный пояс США, энергетический коридор Техаса | Краткосрочно (≤ 2 лет) |

| Ускоряющееся принятие низкозатратных акселерометров на основе МЭМС | +0.7% | Национально, с ранними достижениями в автомобильных кластерах | Среднесрочно (2-4 года) |

| Давление соответствия OSHA и API в опасных отраслях | +0.6% | Побережье Мексиканского залива, Аппалачские регионы, нефтеперерабатывающие заводы Калифорнии | Долгосрочно (≥ 4 лет) |

| Периферийная ИИ-аналитика открывает новые пулы стоимости | +0.5% | Силиконовая долина, технологический коридор Бостона, Остин | Краткосрочно (≤ 2 лет) |

| Электрификация транспортных средств стимулирует высокочастотное вибрационное восприятие | +0.4% | Детройт, Калифорния, юго-восточные автомобильные регионы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на программы прогнозного обслуживания

Незапланированные простои обходятся более чем в 50 млрд долларов США ежегодно в американской обрабатывающей промышленности, побуждая к переходу от стратегий обслуживания по времени к стратегиям обслуживания по состоянию. Многие заводы теперь развертывают непрерывный мониторинг вибраций, который обнаруживает износ подшипников и смещение на ранней стадии, продлевая срок службы активов до 30% при сокращении запасов запчастей. Машинное обучение, применяемое к спектральным данным, выявляет аномалии, которые могут пропустить человеческие аналитики, особенно в установках с взаимодействующими машинами. Операторы ветряных ферм, использующие эти инструменты, избежали потери производства стоимостью 4-5 млн евро (4,3-5,4 млн долларов США), прогнозируя отказы редукторов.[1]AspenTech, "Predictive Maintenance in Wind Turbines," aspentech.com Успех раннего внедрения ускоряет более широкое развертывание на автомобильных, металлургических и пищевых предприятиях.[2]IBM, "Cost of Unplanned Downtime Study," ibm.com

Проникновение беспроводных вибрационных узлов с поддержкой IIoT

Беспроводной мониторинг исключает прокладку кабелей и позволяет охватить активы, которые ранее считались недоступными. Сети LoRaWAN передают данные на расстояние более 15 километров, что доказано в удаленном экологическом зондировании.[3]LoRa Alliance, "Long-Range IoT Networks," iot.org Устройства со сбором энергии, питаемые от окружающих вибраций или тепла, устраняют трудозатраты на замену батарей, решая прежние ценовые барьеры. Датчик Ranger Pro от Baker Hughes, одобренный для мировых опасных зон, предоставляет шаблон для нефтегазовых операторов, стремящихся к общекорпоративному мониторингу состояния. Короткие сроки развертывания подходят для запланированных окон обслуживания, поддерживая быстрые расчеты рентабельности инвестиций.

Ускоряющееся принятие низкозатратных акселерометров на основе МЭМС

Акселерометры МЭМС теперь стоят менее 10 долларов США за единицу, но достигают шумовых характеристик, которые ранее были ограничены пьезоэлектрическими устройствами, стоящими в пять-десять раз дороже. Улучшения кремниевой микрообработки позволяют создавать структуры с высоким соотношением сторон, которые повышают чувствительность при сохранении прочности. OEM-производители электромобилей указывают датчики МЭМС для захвата высокочастотных вибрационных сигнатур, критичных для целостности аккумуляторных блоков и управления двигателем. Высокотемпературная линейка МЭМС с замкнутым контуром от TDK расширяет жизнеспособный рабочий диапазон свыше 175°C, открывая применения в газовых турбинах и геотермальной энергетике. По мере масштабирования объемов принятие МЭМС распространяется на медицинские, полупроводниковые и контексты автоматизации зданий.

Давление соответствия OSHA и API в опасных отраслях

Расширенные пошаговые цитирования OSHA плюс мандаты API 670 для вращающегося оборудования стимулируют непрерывный мониторинг насосов, компрессоров и турбин. Штрафы, восстановление и простои могут превышать 1 млн долларов США за инцидент, делая вибрационные датчики инвестицией в снижение рисков. Искробезопасные конструкции, рассчитанные на зоны класса I отдела 2, соответствуют строгим правилам ограничения энергии, поддерживая программирование через стекло, которое избегает вскрытия корпуса. Программы соответствия часто объединяют датчики с облачными панелями управления, которые документируют аудиторские следы для страховщиков и регуляторов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы интеграции с устаревшим оборудованием | -0.8% | Производственные регионы ржавого пояса, стареющие нефтеперерабатывающие заводы | Среднесрочно (2-4 года) |

| Нехватка искробезопасных датчиков для зон класса I/отдела II | -0.6% | Нефтехимические комплексы побережья Мексиканского залива, горнодобывающие регионы | Краткосрочно (≤ 2 лет) |

| Риски кибербезопасности от подключенных датчиков | -0.4% | Национальная критическая инфраструктура | Долгосрочно (≥ 4 лет) |

| Волатильность цепочки поставок в пьезокерамических материалах | -0.3% | Глобальное воздействие, сосредоточенное в высокотехнологичном производстве | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы интеграции с устаревшим оборудованием

Многие предприятия полагаются на оборудование, построенное десятилетия назад без стандартизированных креплений датчиков или коммуникационных портов. Модернизация может стоить в три-пять раз больше, чем установка датчиков на новые активы. Резонансные эффекты в старых рамах усложняют точность сигнала и требуют пользовательских приспособлений, которые добавляют трудочасы. Множественные поколения проприетарных протоколов требуют шлюзов, которые увеличивают капитальные затраты и кибербезопасную экспозицию. Платформа Voyager4 от Analog Devices предлагает адаптивное крепление и ИИ на узле для противодействия этим препятствиям, хотя ценовая чувствительность замедляет принятие.

Нехватка искробезопасных датчиков для зон класса I/отдела II

Циклы сертификации занимают 18-24 месяца, ограничивая доступность одобренных устройств. Требования к конструкции, такие как схемы ограничения энергии, повышают цены за единицу до 400% по сравнению с моделями общего назначения, растягивая проектные бюджеты. Нефтехимические обороты останавливались, когда квалифицированные датчики были в обратном заказе, заставляя перепланировать проверки. Портативные искробезопасные регистраторы для угольных шахт показывают инновации, но объемы производства остаются недостаточными для облегчения риска поставок. Операторы рассматривают двойное снабжение и долгосрочные контракты для обеспечения непрерывности поставок.

Сегментный анализ

По типу продукта: акселерометры ведут промышленную трансформацию

Акселерометры представляли 45,1% поставок 2024 года, подчеркивая их универсальность в частотных диапазонах. Датчики скорости демонстрируют наивысший среднегодовой темп роста 7,81%, поскольку они улавливают низкочастотные неисправности раньше в крупном вращающемся оборудовании. Многопараметрические устройства сочетают ускорение, скорость и температуру для упрощения установки и снижения общей стоимости владения. Analog Devices интегрирует периферийный ИИ в такие пакеты, позволяя узловую классификацию неисправностей, которая сокращает пропускную способность сети. Растущее использование измерения скорости на гидроэлектростанциях и целлюлозно-бумажных комбинатах поддерживает диверсификацию выручки в рамках рынка вибрационных датчиков США.

Второй драйвер роста лежит в расширяющихся испытаниях шин и коробок передач, где трехосные акселерометры отслеживают составные динамические нагрузки. Датчики приближения, хотя и нишевые, остаются незаменимыми в бесконтактных турбинных применениях. Тахометры сохраняют ценность как референтные инструменты для анализа порядков в приводах с переменной скоростью. По мере оцифровки заводов платформы здоровья активов поглощают данные от всех типов продуктов, создавая сервисные сборы, которые дополняют аппаратные маржи и укрепляют связи поставщик-клиент в рамках рынка вибрационных датчиков США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии датчиков: беспроводные решения растут несмотря на доминирование проводных

Проводные цифровые системы обеспечили 61,3% выручки 2024 года благодаря доказанной надежности и существующим кабельным лоткам. Однако беспроводные узлы растут на 9,23% ежегодно по мере улучшения срока службы батарей и радиоустойчивости. LoRaWAN достигает километрового масштаба досягаемости на одиночных шлюзах, поддерживая распределенные солнечные фермы. Гибридные архитектуры питание-плюс-беспроводная связь появляются в фармацевтических чистых помещениях, где время работы и контроль загрязнения являются первостепенными. Сбор энергии решает болевые точки обслуживания и расширяет случаи использования, такие как вращающиеся печи, где скользящие контакты добавляют стоимость и сложность.

Функции диода данных и шифрование AES-256 смягчают проблемы кибербезопасности, которые когда-то благоприятствовали проводным установкам. Обновления микропрограммы по воздуху позволяют операторам патчить уязвимости без физического доступа. Стандартизация под ISA100 и IEC 62938 способствует взаимодействию между поставщиками, расширяя экосистему для рынка вибрационных датчиков США.

По чувствительному материалу/принципу: технология МЭМС бросает вызов доминированию пьезоэлектрических

Пьезоэлектрические кристаллы сохранили 49,4% доли в 2024 году благодаря высокотемпературной толерантности и низким шумовым полам, которые подходят для авиационно-космических и энергетических применений. Бессвинцовая керамика набирает популярность для соответствия экологическим директивам, снижая будущий регулятивный риск. Акселерометры МЭМС растут на 8,62% ежегодно, используя цепочки поставок смартфонов, которые снижают стоимость, финансируя НИОКР для промышленной прочности. Устройства МЭМС из карбида кремния теперь переносят жесткие химические пары и температуры выше 200°C, расширяя развертывание в химических реакторах.

Магнитострикционные и волоконно-оптические датчики занимают ниши, где важен электромагнитный иммунитет, такие как МРТ-установки и высоковольтные распределительные устройства. Композитные структуры углеродных нанотрубок обещают более легкие корпуса для комплектов инспекции на основе дронов, добавляя развивающуюся границу для рынка вибрационных датчиков США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: энергетика стимулирует ускорение роста

Клиенты энергогенерации регистрируют среднегодовой темп роста 6,91%, движимый модернизацией сетей, расширением ветряных ферм и более высокой плотностью вращающихся активов на газопиковых станциях. Коммунальные предприятия встраивают датчики в подшипники турбин, редукторы и генераторы, чтобы избежать принудительных отключений, которые нарушают соглашения о покупке энергии. Нефтегазовая отрасль остается крупнейшим вкладчиком в выручку с 21,8% трат 2024 года из-за обширных установленных вращающихся флотов и строгих руководящих принципов API. Авиационно-космическая и оборонная отрасли требуют экстремальной надежности, влияя на системы качества поставщиков и структуры маржи.

Заводы электромобилей развертывают вибрационные узлы на конвейерах батарей и стендах испытания двигателей для защиты качества продукции. Больницы используют низкозатратные датчики МЭМС для отслеживания вибраций во время строительства, чтобы защитить время работы МРТ и КТ-визуализации. Горнодобывающие фирмы полагаются на беспроводные сети датчиков для наблюдения за дробилками и конвейерами в удаленных карьерах, где развертывание кабелей является запретительным, подчеркивая диверсифицированное притяжение для рынка вибрационных датчиков США.

Географический анализ

Побережье Мексиканского залива принимает наиболее интенсивные развертывания, питаемые нефтехимическими заводами и морскими буровыми установками, нуждающимися в непрерывном мониторинге для соответствия безопасности. Техас сочетает традиционные энергетические операции с расширяющимися возобновляемыми проектами, такими как ветро-турбинные фермы и сетевые батареи, поднимая спрос на беспроводные сети датчиков. Промышленные коридоры Среднего Запада, включая Мичиган и Огайо, модернизируют стареющие штамповочные прессы и обрабатывающие центры с вибрационными узлами для продления срока службы активов и поддержания целей пропускной способности. Размер рынка вибрационных датчиков США, привязанный к этим средне-западным секторам, прогнозируется к стабильному росту по мере распространения культуры прогнозного обслуживания.

Калифорния поддерживает потребление высокопроизводительных датчиков в авиационно-космических испытательных камерах двигателей и полупроводниковых фабриках, которые настаивают на разрешении микро-g. Государственные стимулы устойчивости дополнительно способствуют инвестициям в мониторинг состояния для сдерживания энергетических потерь. На Северо-Востоке плотная концентрация комбинированных циклических установок и химических предприятий стимулирует ориентированные на соответствие расходы, в то время как региональные университеты партнерствуют с поставщиками для пилотирования новых алгоритмов зондирования. Трансграничная торговля с Канадой влияет на логистику поставок, но существенно не изменяет решения о покупке внутри рынка вибрационных датчиков США.

Межрегиональная конкуренция за квалифицированных техников по обслуживанию повышает принятие инструментов автоматизации, которые заполняют пробелы в рабочей силе. Ожидается, что федеральные инфраструктурные затраты и частные инвестиции в батареи сохранят здоровые уровни капитальных расходов, принося пользу поставщикам, позиционированным с масштабируемыми платформами. Региональные советы по экономическому развитию все чаще цитируют проекты прогнозного обслуживания как доказательные точки в заявках на привлечение возвращения производства, обеспечивая еще одну попутную для траекторий роста вибрационных датчиков.

Конкурентная среда

Рынок вибрационных датчиков США остается умеренно фрагментированным, при этом пять ведущих игроков контролируют примерно 35-40% выручки. Глобальные многонациональные компании предлагают широкие портфели, охватывающие датчики, шлюзы и аналитическое программное обеспечение, в то время как региональные специалисты фокусируются на сертификациях опасных зон или волоконно-оптических измерениях. Партнерство Honeywell с Analog Devices интегрирует выходы датчиков в пакеты управления зданиями, позволяя клиентам консолидировать потоки данных HVAC, энергии и здоровья активов. TDK подчеркивает инновации МЭМС, представляя модули, которые сочетают сопроцессинг ИИ для сокращения облачного трафика и задержки.

Патентные заявки концентрируются на беспроводном сборе энергии и моделях обнаружения аномалий, сигнализируя о гонке за обеспечением интеллектуальной собственности в сервисах, ориентированных на данные. Поставщики объединяют обучение и удаленную диагностику в подписки, перемещая выручку к повторяющимся потокам. Некоторые фирмы преследуют программы датчиков, устанавливаемых OEM, которые блокируют потребляемые материалы и комплекты обновления в течение жизненных циклов оборудования. Нишевые участники вырезают пространство в искробезопасных решениях, используя экспертизу сертификации как барьер для крупномасштабной коммодитизации. По мере расширения случаев использования на HVAC, лифты и умные здания, междоменные альянсы расширяют адресуемые рынки без тяжелых капитальных затрат на новые линейки продуктов.

Лидеры отрасли вибрационных датчиков США

-

National Instruments Corporation

-

Texas Instruments Incorporated

-

Emerson Electric Co.

-

Honeywell International Inc.

-

SKF USA Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: TDK представила высокотемпературные акселерометры МЭМС с замкнутым контуром для активов газовых турбин и геотермальных установок. Ход расширяет охват фирмы в применения, где охлаждающие рубашки были когда-то обязательными, позиционируя TDK для захвата доли в высокоценных энергетических сегментах.

- Май 2025: Baker Hughes запустила беспроводной датчик Ranger Pro с глобальными одобрениями опасных зон и бесшовной интеграцией в программное обеспечение System 1. Выпуск укрепляет полностек портфель мониторинга состояния компании и поддерживает её стратегию роста, ориентированную на сервисы.

- Апрель 2025: Nanoprecise Sci Corp дополнила свои беспроводные датчики периферийным ИИ, который классифицирует более 70 механических неисправностей в реальном времени. Это продвижение поддерживает дифференциацию фирмы по точности раннего предупреждения и снижает зависимость клиентов от центральной аналитической мощности.

- Февраль 2025: Analog Devices опубликовала документацию Voyager4, включающую оптимизацию срока службы батареи для развертываний IIoT. Предоставление открытых деталей дизайна поощряет принятие экосистемы и соответствует стратегии компании по стимулированию спроса на её смешанно-сигнальные наборы микросхем.

Охват отчета о рынке вибрационных датчиков США

Рынок вибрационных датчиков США сегментирован на основе типа (акселерометры, электродинамические датчики скорости, бесконтактные датчики смещения), по материалу (легированные кремниевые датчики, пьезоэлектрическая керамика, кварц), по технологии (ручные зонды, пьезоэлектрические, пьезорезистивные датчики, датчики деформации, трехосные датчики, датчики переменной емкости), по применению (авиационно-космическая, автомобильная, угледобыча и карьеры, потребительская электроника, пищевая, мониторинг машин, медицина, нефтегазовая и другие).

| Акселерометры |

| Датчики приближения |

| Тахометры |

| Датчики скорости |

| Прочие |

| Проводные (аналоговые/цифровые) |

| Беспроводные (BLE, LoRa, Wi-Fi) |

| Пьезоэлектрические |

| МЭМС (емкостные/пьезорезистивные) |

| Магнитострикционные |

| Волоконно-оптические |

| Автомобильная |

| Авиационно-космическая и оборонная |

| Нефтегазовая |

| Металлургия и добыча полезных ископаемых |

| Энергетика |

| Здравоохранение |

| Потребительская электроника |

| Другие отрасли конечных пользователей |

| По типу продукта | Акселерометры |

| Датчики приближения | |

| Тахометры | |

| Датчики скорости | |

| Прочие | |

| По технологии датчиков | Проводные (аналоговые/цифровые) |

| Беспроводные (BLE, LoRa, Wi-Fi) | |

| По чувствительному материалу/принципу | Пьезоэлектрические |

| МЭМС (емкостные/пьезорезистивные) | |

| Магнитострикционные | |

| Волоконно-оптические | |

| По отрасли конечного пользователя | Автомобильная |

| Авиационно-космическая и оборонная | |

| Нефтегазовая | |

| Металлургия и добыча полезных ископаемых | |

| Энергетика | |

| Здравоохранение | |

| Потребительская электроника | |

| Другие отрасли конечных пользователей |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка вибрационных датчиков США?

Рынок оценивается в 1,83 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка вибрационных датчиков США?

Прогнозируется его расширение со среднегодовым темпом роста 4,33%, достигнув 2,27 млрд долларов США к 2030 году.

Какая категория продуктов занимает наибольшую долю?

Акселерометры лидируют с 45,1% доли выручки по состоянию на 2024 год.

Почему беспроводные вибрационные датчики набирают популярность?

Они снижают затраты на установку, охватывают удаленные активы и теперь используют сбор энергии для длительного срока службы.

Какой сегмент конечных пользователей прогнозируется как самый быстрорастущий?

Энергетика показывает наивысший среднегодовой темп роста 6,91% благодаря модернизации сетей и интеграции возобновляемых источников энергии.

Каковы ключевые регулятивные драйверы принятия датчиков?

Принуждение OSHA и стандарты API 670 требуют непрерывного мониторинга критически важного вращающегося оборудования.

Последнее обновление страницы: