Размер и доля рынка пробиотиков США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 6.69 Миллиардов долларов США |

| Размер Рынка (2030) | 9.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.77% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пробиотиков США от Mordor Intelligence

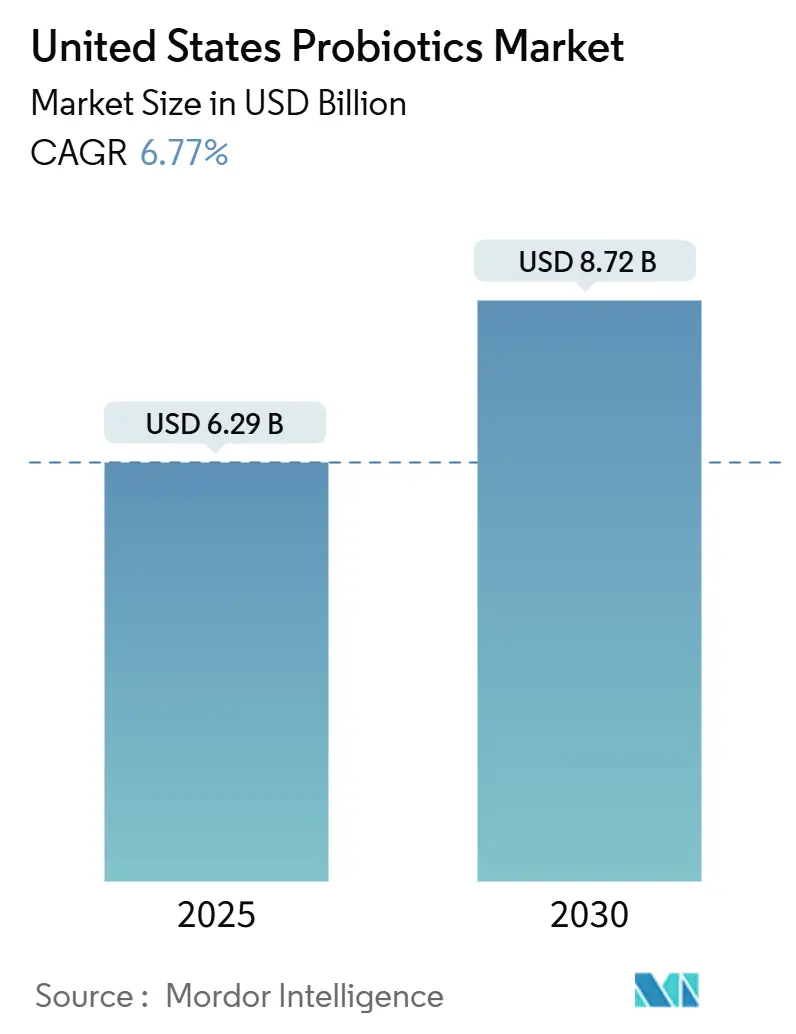

Рынок пробиотических продуктов США достиг 6,29 млрд долларов США в 2025 году и прогнозируется к росту со сложным среднегодовым темпом роста (CAGR) 6,77% до 2030 года, достигнув 8,72 млрд долларов США к прогнозному периоду (2025-2030). В среднесрочной перспективе растущая осведомленность о здоровье и предпочтения потребителей в отношении питательных продуктов ожидаются в качестве драйверов рынка. Пробиотики являются движущей силой в быстро растущей категории добавок для здоровья пищеварения и потребляются людьми всех возрастных групп. Однако основное потребление наблюдается среди миллениалов из-за растущей осведомленности о здоровье и благополучии через многоканальную рекламу, что в значительной степени повлияло на их модель потребления. Структура расходов на здравоохранение в стране растет с увеличением пожилого населения, передовыми технологиями, лучшими медицинскими учреждениями и ростом числа застрахованных людей. Эти факторы, в свою очередь, стимулируют общие продажи пробиотиков в стране.

Ключевые выводы отчета

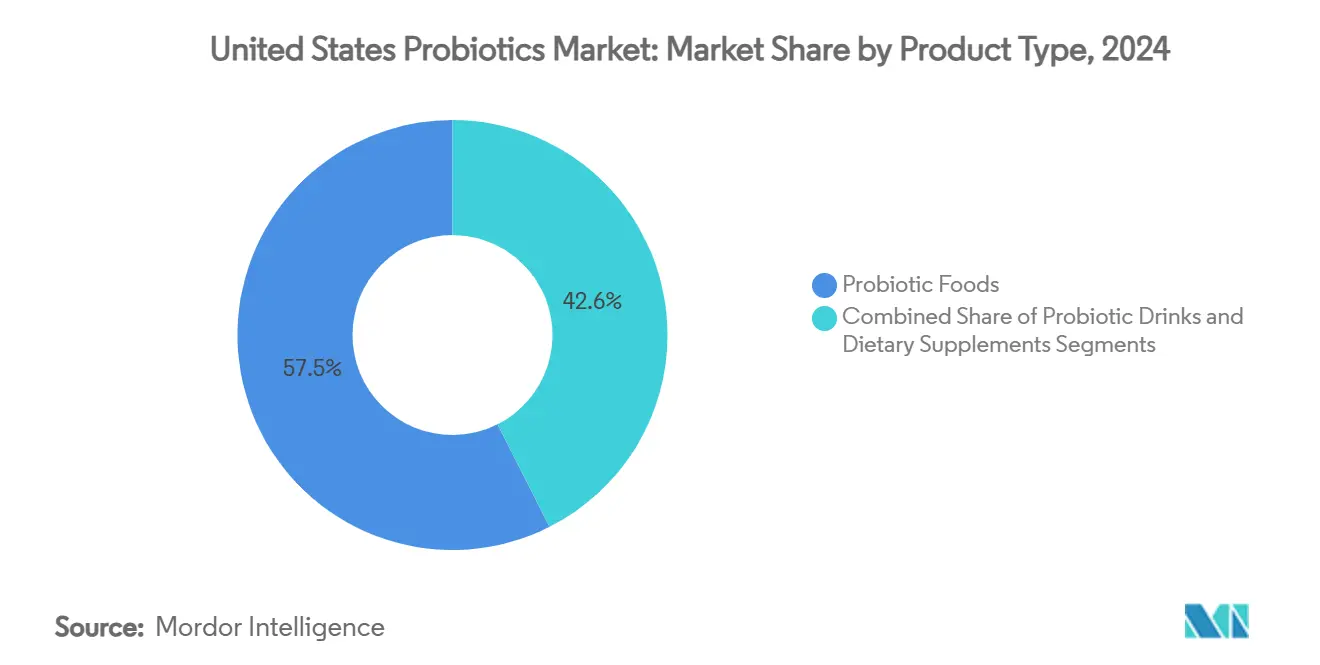

- По типу продукта пробиотические продукты питания занимали 57,45% доли рынка пробиотических продуктов в 2024 году, в то время как пробиотические напитки готовы зарегистрировать самый быстрый CAGR 8,43% с 2025-2030.

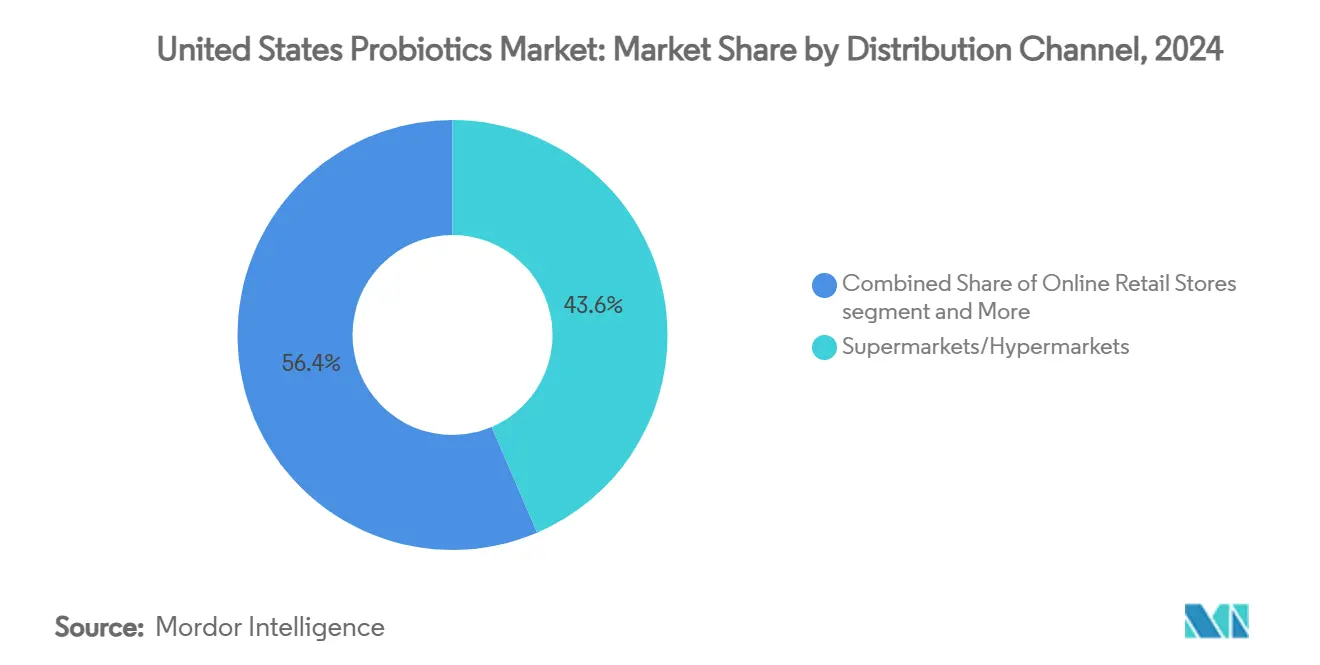

- По каналу дистрибуции супермаркеты/гипермаркеты захватили 43,56% доли рынка пробиотических продуктов в 2024 году; интернет-магазины прогнозируются к расширению со CAGR 6,87% до 2030.

Тенденции и аналитика рынка пробиотиков США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее понимание пользы здоровья кишечника стимулирует увеличение потребления пробиотиков | + 1.8% | По всей стране, с наиболее сильным принятием в городских центрах | Среднесрочная перспектива (2-4 года) |

| Тенденции профилактического здравоохранения поощряют регулярное дополнение пробиотиками | + 1.5% | По всей стране, особенно среди поколения Z и миллениалов | Долгосрочная перспектива (≥ 4 года) |

| Разработка безмолочных и веганских вариантов пробиотиков расширяет охват потребителей | + 1.2% | Западное побережье США и столичные области | Среднесрочная перспектива (2-4 года) |

| Рост электронной коммерции улучшает доступ к премиальным пробиотическим продуктам | + 1.0% | По всей стране, с сельскими районами, показывающими наивысшие темпы роста | Краткосрочная перспектива (≤ 2 года) |

| Признание пользы пробиотиков для иммунной системы усиливает рыночный спрос | + 0.9% | По всей стране, ускорено пост-COVID осведомленностью о здоровье | Краткосрочная перспектива (≤ 2 года) |

| Растущий спрос на функциональные и ферментированные продукты увеличивает потребление пробиотиков | + 0.7% | По всей стране, сконцентрировано в демографических группах, заботящихся о здоровье | Долгосрочная перспектива (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее понимание пользы здоровья кишечника стимулирует увеличение потребления пробиотиков

Растущая осведомленность потребителей о связи кишечника и мозга, а также здоровье микробиома установила пробиотики как основные добавки для благополучия. Исследования, демонстрирующие влияние пробиотиков на производство нейротрансмиттеров и когнитивную функцию, расширили их применение за пределы здоровья пищеварения. Потребители теперь признают здоровье кишечника как основу общего благополучия, что приводит к увеличению принятия пробиотических добавок в различных форматах доставки. Переход от лечения симптомов к профилактическому здравоохранению указывает на более широкое понимание того, как здоровье микробиома влияет на хронические заболевания, увеличивая спрос на пробиотики во всех возрастных группах. Согласно данным Американской медицинской ассоциации за 2023 год, расходы на здравоохранение в США увеличились на 7,5% до 4,9 трлн долларов США или 14 570 долларов США на душу населения [1]Источник: American Medical Association, "Trends in Health Care Spending", ama-assn.org . Этот сдвиг особенно нашел отклик у заботящихся о здоровье потребителей, ищущих естественные решения для психического и физического благополучия. Информированный подход к потреблению указывает на продолжающийся рост рынка, поскольку потребители включают пробиотики в свои ежедневные рутины здоровья, поддерживаемые продолжающимися научными исследованиями, подтверждающими их пользу. Рынок отреагировал разнообразными предложениями продуктов, включая специализированные штаммы, нацеленные на конкретные проблемы здоровья, и инновационные системы доставки для повышения эффективности и удобства.

Тенденции профилактического здравоохранения поощряют регулярное дополнение пробиотиками

Инфляция расходов на здравоохранение и ограничения страхового покрытия сместили фокус потребителей на профилактические стратегии, которые снижают долгосрочные медицинские расходы. Пробиотики соответствуют этому профилактическому подходу, поддерживая иммунную функцию и потенциально снижая риск инфекций, привлекая заботящихся о расходах потребителей, стремящихся избежать дорогостоящего лечения. Эта тенденция особенно выражена среди молодых поколений, которые приоритизируют инвестиции в благополучие над традиционными расходами на здравоохранение, рассматривая пробиотики как страховку от будущих проблем со здоровьем. Кроме того, корпоративные программы благополучия все больше признают потенциал пробиотиков в снижении дней болезни сотрудников и претензий по здравоохранению, создавая институциональный спрос, который дополняет индивидуальные покупки потребителей. Этот профилактический образ мышления создает устойчивые модели потребления, где пользователи поддерживают регулярное потребление пробиотиков независимо от немедленного состояния здоровья, обеспечивая стабильность доходов для производителей.

Разработка безмолочных и веганских вариантов пробиотиков расширяет охват потребителей

Спрос на растительные и безмолочные пищевые продукты растет в стране из-за увеличивающегося числа потребителей с непереносимостью лактозы. Это привело к более высокому спросу на безлактозные пробиотики. Передовые техники ферментации с использованием молочнокислых бактерий усиливают питательную функциональность, одновременно снижая анти-питательные факторы в растительных ингредиентах, улучшая эффективность продукта и принятие потребителями. Эти процессы ферментации также помогают развивать лучшие вкусовые профили и текстуру в растительных продуктах, делая их более привлекательными для основных потребителей. Расширение за пределы молочных продуктов создало новые каналы дистрибуции, особенно в магазинах натуральных продуктов и специализированных торговых точках. Магазины здоровой пищи, онлайн-маркетплейсы и обычные супермаркеты также увеличили свое полочное пространство для этих продуктов для удовлетворения растущего потребительского спроса. Кроме того, рост каналов прямо к потребителю сделал эти продукты более доступными для заботящихся о здоровье потребителей.

Рост электронной коммерции улучшает доступ к премиальным пробиотическим продуктам

Согласно опросу 2023 года от DHL Group, приблизительно 40% онлайн-потребителей в США поддерживали подписки на добавки [2]Источник: DHL Group, "Global Online Shopper Survey 2023", dhl.com. Платформы электронной коммерции установили каналы дистрибуции прямо к потребителю, устраняя традиционные наценки розничной торговли. Эти платформы интегрируют образовательные ресурсы для повышения осведомленности потребителей о пользе пробиотиков. Модель подписки генерирует повторяющийся доход для производителей, обеспечивая последовательное использование продукта, что решает проблемы приверженности, влияющие на эффективность пробиотиков. Электронная коммерция также облегчает персонализированные подходы к питанию, с компаниями, предлагающими тестирование микробиома и кастомизированные формулировки пробиотиков на основе индивидуальных бактериальных профилей. Цифровой сдвиг особенно выгоден меньшим, специализированным компаниям пробиотиков, которым не хватает ресурсов для обширной розничной дистрибуции, но которые могут эффективно конкурировать через целевой онлайн-маркетинг и превосходное образование продукта.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Потребительский сдвиг к естественным и свежим альтернативам пищи | -0.8% | По всей стране, особенно среди заботящихся о здоровье миллениалов | Среднесрочная перспектива (2-4 года) |

| Несогласованные стандарты маркировки влияют на прозрачность рынка | -0.6% | По всей стране, влияя на доверие потребителей | Краткосрочная перспектива (≤ 2 года) |

| Технические ограничения в сохранении и формулировании пробиотиков препятствуют росту | -0.5% | По всей стране, влияя на качество продукта и срок годности | Долгосрочная перспектива (≥ 4 года) |

| Региональные регулятивные барьеры задерживают введение новых продуктов | -0.4% | Торговля на границе США-Канады, сложность мексиканского регулирования | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Потребительский сдвиг к естественным и свежим альтернативам пищи

Заботящиеся о здоровье потребители все больше ставят под сомнение необходимость обработанных пробиотических добавок, когда естественные ферментированные продукты обеспечивают аналогичные преимущества с дополнительной питательной ценностью. Этот скептицизм к произведенным продуктам отражает более широкие тенденции чистого питания, где потребители предпочитают источники цельной пищи изолированным соединениям, потенциально ограничивая рост рынка добавок. Движение от фермы к столу и повышенная осведомленность о воздействии обработки пищи подняли свежие, минимально обработанные альтернативы в иерархии потребительских предпочтений. Однако эта тенденция также создает возможности для компаний, которые могут преодолеть разрыв между естественным и удобным, такие как свежие пробиотические напитки с более коротким сроком годности, но более высоким воспринимаемым качеством. Вызов для производителей заключается в передаче конкретных преимуществ стандартизированных доз пробиотиков и целевого выбора штаммов по сравнению с переменным бактериальным содержанием в традиционных ферментированных продуктах.

Несогласованные стандарты маркировки влияют на прозрачность рынка

Отсутствие обязательных стандартов маркировки пробиотиков создает путаницу у потребителей относительно идентичности бактериальных штаммов, количества жизнеспособных клеток и датирования срока годности, подрывая уверенность в эффективности продукта. В отличие от фармацевтических препаратов, пробиотические добавки могут делать заявления о структуре-функции без предварительного одобрения рынка, что приводит к несогласованному качеству и вводящему в заблуждение маркетингу, который наносит ущерб доверию к категории. Текущая структура Управления по контролю за продуктами и лекарствами под DSHEA позволяет значительные вариации в производственных стандартах и контроле качества, создавая динамику гонки вниз, где низкокачественные продукты подрывают премиальные предложения в феврале 2024 года. Международные регулятивные расхождения осложняют глобальные цепочки поставок и создают барьеры для компаний, стремящихся стандартизировать продукты на рынках США. Промышленное саморегулирование через организации, такие как Международная ассоциация пробиотиков, предоставляет руководство, но не имеет механизмов принуждения, требуя добровольного соответствия, которое не все производители принимают.

Анализ сегментов

По типу продукта: пробиотические продукты питания доминируют, в то время как напитки ускоряют инновации

Пробиотические продукты питания занимали долю рынка 57,45% в 2024 году, в основном из-за знакомства потребителей с продуктами на основе йогурта и надежной инфраструктуры молочной промышленности, поддерживающей производство и дистрибуцию. Сила сегмента исходит из процесса ферментации йогурта, который обеспечивает оптимальные условия для выживания пробиотиков, поддерживаемый установленной логистикой холодовой цепи. Кроме того, хлебобулочные изделия и хлопья для завтрака представляют новые возможности в этом сегменте, используя технологию микроинкапсулирования для защиты пробиотиков во время производства, предлагая функциональные преимущества в обычных пищевых форматах. Сегменты детского питания и детских смесей командуют премиальными ценами, поскольку родители приоритизируют здоровье детей, хотя данные Управления по контролю за продуктами и лекарствами от 2025 года указывают, что регулятивные требования создают барьеры для разработки.

Хотя пищевые продукты лидируют на рынке, пробиотические напитки показывают наивысший потенциал роста с CAGR 8,43%, прогнозируемым до 2030 года, стимулируемым удобством и инновационными формулировками, нацеленными на молодых потребителей. Комбуча и ферментированные чайные продукты в категории "Другие" демонстрируют значительный рост, сочетая традиционную ферментацию с современными ароматизаторами и упаковкой, которые привлекают заботящихся о здоровье миллениалов и потребителей поколения Z. Расширение сегмента напитков соответствует тенденциям индустрии напитков к функциональной гидратации и портативному потреблению, устанавливая пробиотики как продукты образа жизни.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: традиционная розничная торговля лидирует, в то время как цифровые каналы трансформируют доступ

Супермаркеты/гипермаркеты держат доминирующую долю рынка 43,56% в 2024 году. Их успех проистекает из обширного охлаждаемого пространства для показа и предпочтений потребителей лично изучать продукты для здоровья. Эти розничные форматы обеспечивают эффективное кросс-мерчендайзинг пробиотиков с дополнительными предметами, такими как йогурт и органические продукты. Однако они сталкиваются с проблемами ограниченного полочного пространства и приоритетов управления запасами, которые благоприятствуют быстро движущимся продуктам над специализированными пробиотическими предметами с более медленными циклами продаж. Хотя аптеки и магазины здоровья предлагают ценное руководство медицинских профессионалов и экспертизу продуктов, их ограниченные местоположения ограничивают более широкий охват рынка.

Интернет-магазины показывают наивысший темп роста с CAGR 6,87% до 2030 года. Этот рост поддерживается сервисами подписки, которые способствуют регулярному потреблению продукта и прямым потребительским отношениям, обеспечивая персонализированные решения питания. Платформы электронной коммерции эффективно доставляют образовательный контент о пользе пробиотиков, в то время как отзывы пользователей обеспечивают ценную потребительскую валидацию. Онлайн-канал особенно резонирует с молодыми потребителями, которые проводят тщательное исследование продуктов и ценят домашнюю доставку для регулярных покупок добавок. Магазины шаговой доступности обслуживают немедленные потребности покупки, но сталкиваются с ограничениями в ассортименте продуктов из-за ограниченной холодильной емкости, в основном предлагая стабильные при хранении варианты, которые могут иметь сниженную жизнеспособность бактерий по сравнению с охлаждаемыми продуктами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

США демонстрируют увеличивающееся принятие пробиотических добавок, с Советом по ответственному питанию, сообщающим, что 74% американцев использовали биологически активные добавки, включая пробиотические добавки, в 2023 году [3]Источник: Council for Responsible Nutrition, "Dietary Supplements Usage in the U.S.", crnusa.org. Эта тенденция указывает на интеграцию пробиотического дополнения в ежедневные протоколы благополучия. Понимание потребителями специфических для штаммов преимуществ увеличилось, результируя в селективном использовании пробиотиков для различных целей здоровья. Принятие премиального ценообразования для клинически валидированных продуктов создало среду, способствующую непрерывному росту рынка и разработке продуктов.

Из-за растущего спроса игроки рынка запускают новые и инновационные пробиотические продукты на рынок. Например, в марте 2023 года Dairy Farmers of America и Good Culture представили пробиотическое молоко на рынок. Пробиотическое молоко Good Culture комбинировало безлактозное молоко с запатентованным пробиотиком, который поддерживал здоровье пищеварительной и иммунной систем. Продукт поставлялся в цельном и 2% пониженном жире разновидностях с продленным сроком годности (ESL). Каждая порция в 12 жидких унций содержала 1 миллиард пробиотических культур и обеспечивала витамины A и D.

Рыночная инфраструктура в США включает обширную сеть специализированных магазинов здоровой пищи и аптечных цепей, оборудованных специальными секциями пробиотиков. Эти розничные заведения поддерживают надлежащие охлажденные складские помещения для обеспечения эффективности и качества продукта. Электронная коммерция появилась как самый быстрорастущий канал дистрибуции, особенно выгодный потребителям в сельских районах. Онлайн-платформы обеспечивают доступ к специализированным продуктам здоровья, которые могут быть недоступны через традиционные местные розничные торговые точки.

Конкурентный ландшафт

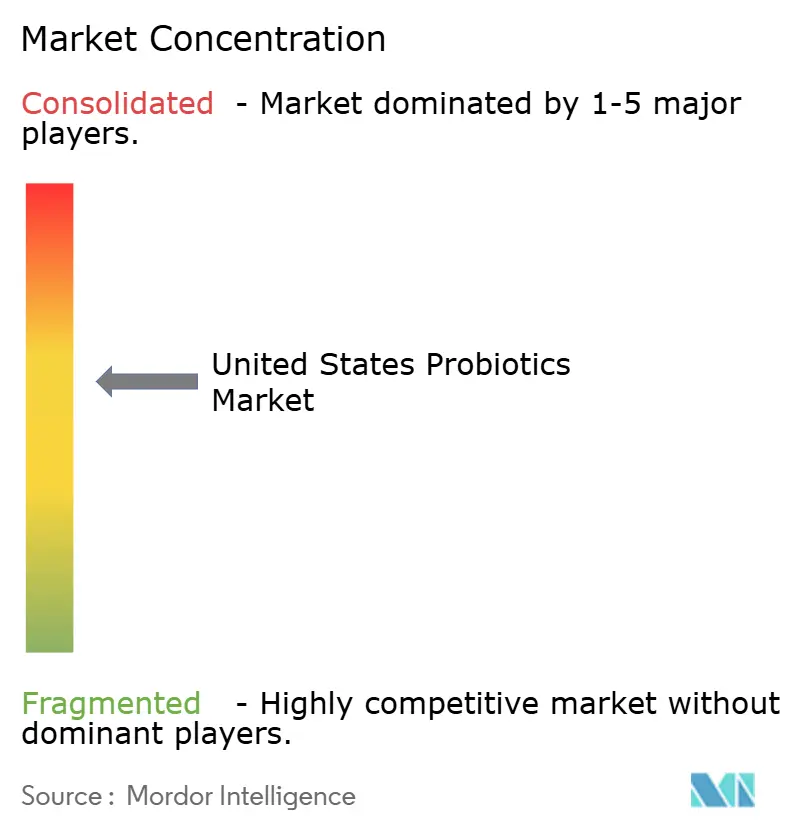

Рынок пробиотических продуктов США демонстрирует умеренную консолидацию. Рынок включает установившиеся пищевые и фармацевтические компании, специализированных производителей пробиотиков и биотехнологические фирмы. Основными игроками на рынке являются Danone SA, Nestle SA, BioGaia, Yakult Honsha и Now Foods. Лидеры рынка поддерживают свою позицию через обширные сети дистрибуции и признание бренда, в то время как меньшие компании фокусируются на инновациях штаммов, целевых заявлениях о здоровье и подходах прямого к потребителю маркетинга. Компании реализуют стратегии вертикальной интеграции для контроля процессов ферментации, производства и дистрибуции, обеспечивая качество продукта и жизнеспособность бактерий.

Технологический фокус индустрии центрируется на техниках микроинкапсулирования для повышения срока годности и показателей выживания бактерий, с компаниями, разрабатывающими собственные технологии покрытия для получения конкурентных преимуществ. Рынок представляет возможности в персонализированном питании, где компании интегрируют тестирование микробиома с кастомизированными формулировками пробиотиков для решения индивидуальных бактериальных профилей.

Биотехнологические компании разрабатывают пробиотики следующего поколения, используя генетически модифицированные организмы и постбиотические продукты, которые доставляют бактериальные метаболиты без живых организмов. Эти инновации решают регулятивные и стабильности вызовы в текущих применениях пробиотиков. Компании расширяются в новые форматы доставки, включая пробиотически инфузированные продукты красоты и применения для здоровья домашних животных, расширяя рынок за пределы человеческого потребления.

Лидеры индустрии пробиотиков США

-

Danone SA

-

Yakult Honsha

-

Nestle SA

-

Now Foods

-

BioGaia AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Florastor расширила свой продуктовый портфель двумя новыми продуктами: Her Florastor Digest + De-Stress Probiotics и Digest + Metabolic Support Gummy. Пробиотическая добавка Her Florastor Digest + De-Stress интегрировала поддержку пищеварения и влагалища с L-тианином для управления стрессом без вызывания сонливости.

- Март 2025: Nature Made, крупнейший производитель витаминов и добавок в США, запустил новую продуктовую линейку пробиотических, пребиотических и клетчатковых добавок для потребностей здоровья пищеварения и благополучия. Продуктовый портфель включал Nature Made Probiotic + Prebiotic Fiber Gummies и Nature Made Probiotics 1 Billion CFU Capsules.

- Сентябрь 2024: ZBiotics, биотехнологическая компания, которая разработала генетически инженерные пробиотики, анонсировала запуск своего Sugar-to-Fiber Probiotic Drink Mix. Это был второй продукт компании после ее Pre-Alcohol Probiotic Drink, который был инженерно разработан для разрушения специфических побочных продуктов алкоголя.

- Июнь 2024: Nestle SA запустила детскую смесь, содержащую пробиотические бактерии, которые поддерживали здоровье иммунитета. Смесь помогала поддерживать сбалансированную кишечную микрофлору у детей и содержала DHA.

Охват отчета по рынку пробиотиков США

Пробиотики - это живые микроорганизмы, которые обеспечивают пользу для здоровья при потреблении, обычно улучшая или восстанавливая здоровье кишечника. Рынок пробиотиков США сегментирован по типу, который включает пробиотические продукты питания, пробиотические напитки, биологически активные добавки и корм для животных. Секция пробиотических продуктов питания далее разделена на йогурт, хлебобулочные изделия и хлопья для завтрака, детское питание и детские смеси, кондитерские изделия и другие продукты. Сегмент пробиотических напитков далее классифицируется на фруктовые пробиотические напитки, молочные пробиотические напитки и другие пробиотические напитки. На основе канала дистрибуции рынок разделен на супермаркеты/гипермаркеты, аптеки и аптечные магазины, магазины шаговой доступности, онлайн-каналы и другие каналы дистрибуции. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Пробиотические продукты питания | Йогурт |

| Хлебобулочные изделия/Хлопья для завтрака | |

| Детское питание и детские смеси | |

| Другие пробиотические продукты питания | |

| Пробиотические напитки | Молочные напитки |

| Фруктовые/Растительные напитки | |

| Другие (комбуча и ферментированный чай) | |

| Биологически активные добавки | Капсулы |

| Таблетки | |

| Порошки | |

| Жевательные конфеты | |

| Другие |

| Супермаркеты/Гипермаркеты |

| Аптеки/Магазины здоровья |

| Магазины шаговой доступности |

| Интернет-магазины |

| Другие каналы дистрибуции |

| По типу продукта | Пробиотические продукты питания | Йогурт |

| Хлебобулочные изделия/Хлопья для завтрака | ||

| Детское питание и детские смеси | ||

| Другие пробиотические продукты питания | ||

| Пробиотические напитки | Молочные напитки | |

| Фруктовые/Растительные напитки | ||

| Другие (комбуча и ферментированный чай) | ||

| Биологически активные добавки | Капсулы | |

| Таблетки | ||

| Порошки | ||

| Жевательные конфеты | ||

| Другие | ||

| По каналу дистрибуции | Супермаркеты/Гипермаркеты | |

| Аптеки/Магазины здоровья | ||

| Магазины шаговой доступности | ||

| Интернет-магазины | ||

| Другие каналы дистрибуции | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок пробиотических продуктов США в 2025 году?

Размер рынка пробиотических продуктов США составляет 6,29 млрд долларов США в 2025 году и готов достичь 8,72 млрд долларов США к 2030 году при CAGR 6,77%.

Какой тип продукта составляет наибольший доход?

Пробиотические продукты питания лидируют с 57,45% доли рынка пробиотических продуктов США в 2024 году, благодаря установленному потреблению йогурта и цепочкам поставок молочных продуктов.

Какая категория растет быстрее всего?

Пробиотические напитки прогнозируются к расширению с CAGR 8,43% до 2030 года, стимулируемые образом жизни на ходу и инновационными растительными формулировками.

Какой канал продаж растет быстрее всего?

Интернет-магазины прогнозируются к демонстрации CAGR 6,87%, подпитываемые моделями подписки, персонализацией микробиома и логистикой холодовой цепи.

Последнее обновление страницы: