Размер и доля рынка Цифровой вывески США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 9.07 Миллиардов долларов США |

| Размер Рынка (2030) | 12.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.33% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Цифровой вывески США от Mordor интеллект

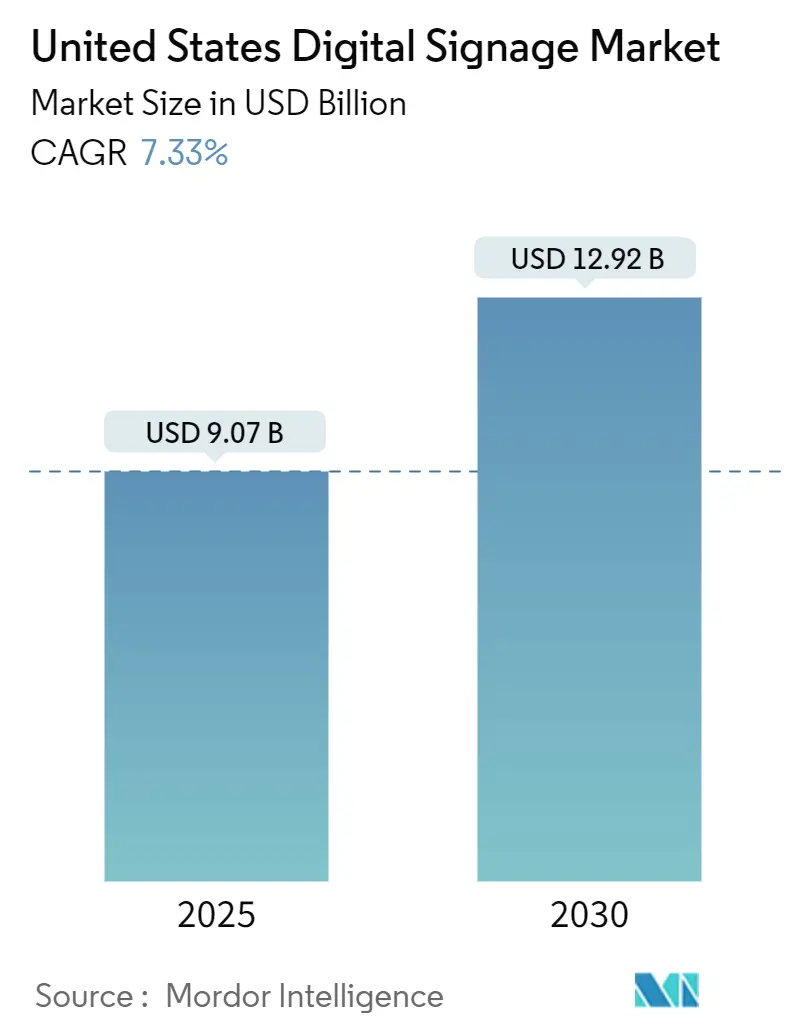

Рынок Цифровой вывески США оценивается в 9,07 млрд долларов США в 2025 году и, по прогнозам, достигнет 12,92 млрд долларов США к 2030 году, что составляет CAGR 7,33%. Рост программатических закупок инвентаря Цифровой-out-из-Дом (DOOH), масштабная цифровая трансформация розничной торговли и интеграция дисплеев в платформы умных зданий являются тремя структурными двигателями роста текущего расширения рынка Цифровой вывески США. Национальные расходы на DOOH-рекламу растут параллельно с более широким сектором наружной рекламы, который превысил 9 млрд долларов США общей выручки в начале 2025 года и теперь получает примерно треть этой выручки от цифровых форматов. Оборудование продолжает доминировать в выручке, однако аналитика эффективности, системы управления контентом на основе подписки и креативные услуги смещают прибыльные пулы в сторону повторяющихся линий программного обеспечения и услуг. Энергоэффективные oled, высокояркостные LCD и рефлективные е-бумага дисплеи предоставляют конечным пользователям расширяющееся меню технологических выборов, обеспечивая более точное соответствие визуальным, экологическим и стоимостным целям конкретных площадок

Ключевые выводы отчета

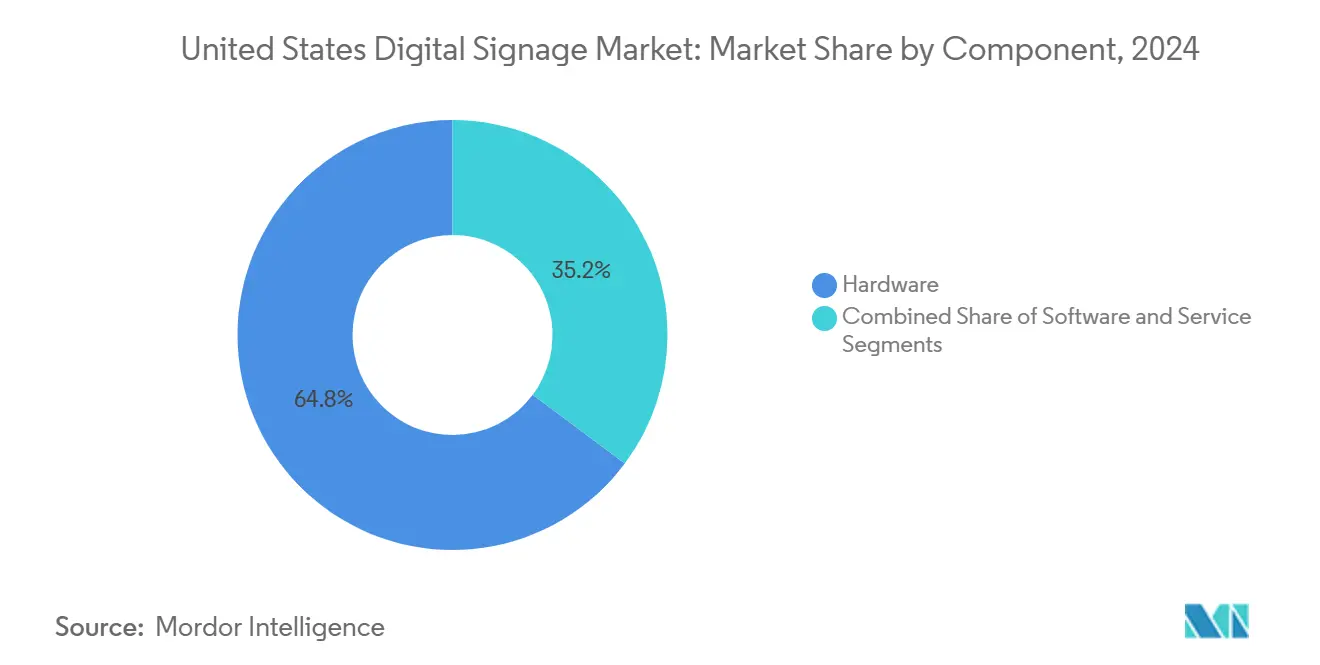

- По компонентам оборудование заняло 64,8% доли рынка Цифровой вывески США в 2024 году, в то время как услуги, по прогнозам, будут расширяться с CAGR 8,2% до 2030 года.

- По технологии дисплеев решения LCD/вел захватили 71,5% доли выручки в 2024 году; oled является самой быстрорастущей технологией с CAGR 9,9% до 2030 года.

- По размеру экрана панели от 32 до 52 дюймов составили 48,6% размера рынка Цифровой вывески США в 2024 году; дисплеи свыше 52 дюймов развиваются с CAGR 10,4%.

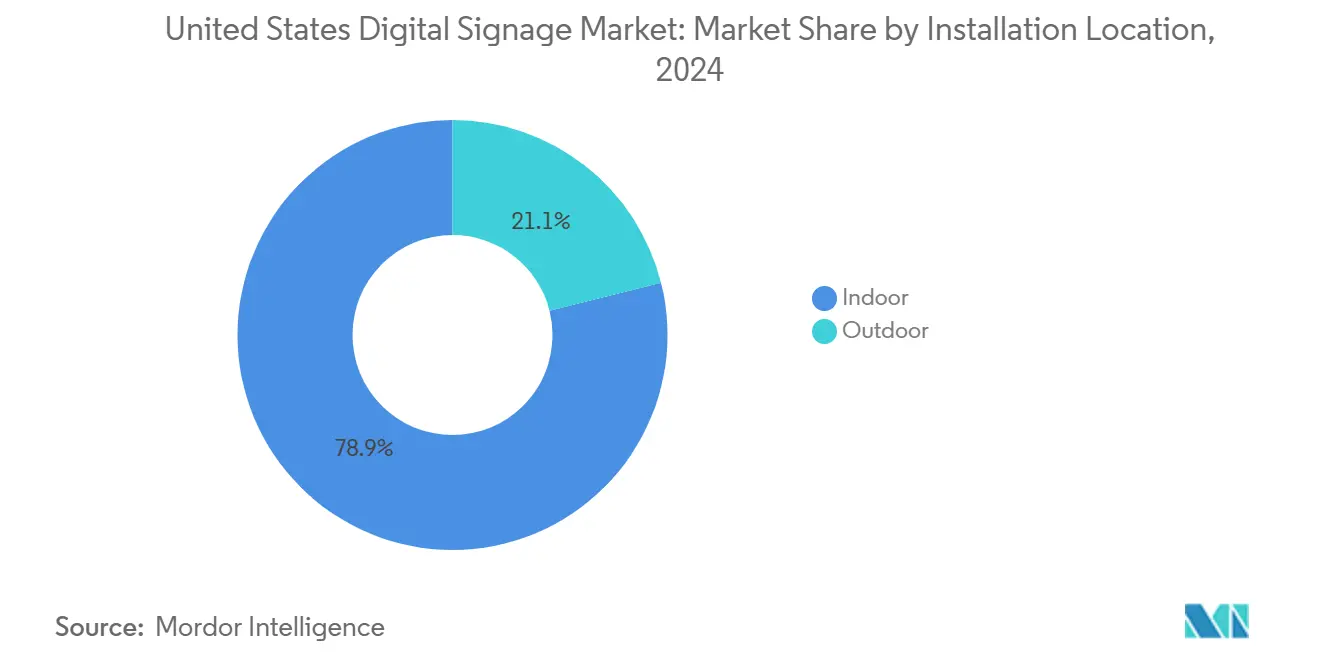

- По месту установки внутренние развертывания представляли 78,9% выручки в 2024 году, тогда как наружные установки, по прогнозам, вырастут с CAGR 12,1%.

- По конечному пользователю розничная торговля заняла 28,6% размера рынка Цифровой вывески США в 2024 году, но здравоохранение, по прогнозам, возглавит рост с CAGR 11,6%.

- По регионам Юг лидировал с 34,7% доли выручки в 2024 году; Запад готов расти быстрее всего с CAGR 8,1% до 2030 года.

Тренды и инсайты рынка Цифровой вывески США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост расходов на DOOH в США | +2.1% | Национальный, сосредоточенный в крупных мегаполисах | Средний срок (2-4 года) |

| Мандаты цифровой трансформации розничной торговли | +1.8% | Национальный; ранние успехи на Юге и Западе | Краткий срок (≤ 2 лет) |

| Комплексные предложения вывески-как услуга | +1.3% | Национальный; внедрение МСП на Среднем Западе и Северо-востоке | Средний срок (2-4 года) |

| Рост контекстной и программатической рекламы | +1.5% | Городские центры с распространением на пригороды | Долгий срок (≥ 4 лет) |

| Интеграция умных зданий с сетями Цифровой вывески | +0.9% | Коммерческие районы в крупных городах | Долгий срок (≥ 4 лет) |

| Маломощные е-бумага и рефлективные дисплеи | +0.7% | Государственные и образовательные учреждения | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост расходов на DOOH-рекламу в США

Программатические биржи DOOH теперь позволяют рекламодателям торговать показами практически в реальном времени, повышая измеримость и атрибуцию способами, ранее недостижимыми в статичных наружных медиа. Более трех четвертей опрошенных потребителей сообщили о предпринятых действиях после просмотра DOOH-сообщения, укрепляя уверенность рекламодателей в формате.[1]на открытом воздухе реклама Association из Америка, "Out из Дом реклама Выручка Surpasses USD 9 Billion, Highest Выручка Volume к дата," oaaa.org Операторы телекоммуникаций вошли в пространство через громкие поглощения, что является сигналом того, что национальные волоконные и 5 г сети могут монетизироваться через рекламу, а также подключения. Креативные итерации, генерируемые ИИ, сокращают время настройки кампаний и позволяют контенту адаптироваться к местной погоде, трафику или демографии аудитории, что дополнительно повышает возврат рекламных расходов. Поскольку те же слои данных питают покупки подключен-тв, управление кроссэкранной частотой и охватом становится рутинным, закрепляя DOOH как критически важную опору в омниканальном маркетинге.

Мандаты цифровой трансформации розничной торговли

Физическая торговля по-прежнему захватывает большинство покупательской активности в США, побуждая сети встраивать дисплеи в проходы, полки и зоны оформления заказов для поощрения дополнительных покупок и синхронизации с продвижениями электронной коммерции. Ритейлеры переархитектурируют магазины так, чтобы инвентарь, инструменты работы с клиентами и визуальные сообщения черпали из общего озера данных реального времени. Цифровые меню-борды в ресторанах быстрого обслуживания, киоски с бесконечным ассортиментом в больших магазинах и электронные ценники в продуктовых магазинах являются видимыми проявлениями того же императива: курировать, информировать и совершать транзакции в контексте. Ранние развертывания на Юге и Западе демонстрируют увеличение выручки по продвигаемым SKU, что ускоряет одобрение бюджетов для развертываний в других регионах.

Комплексные предложения Signage-as-a-Service

Корпоративные покупатели поворачиваются от разовых покупок дисплеев к комплексным оборудованию, программному обеспечению, контенту и аналитике, которые поставляются как ежемесячные операционные расходы. Поставщики рекламируют гарантированное время работы и централизованное удаленное управление, снижая нагрузку на небольшие ИТ-команды внутри компаний среднего рынка. Повторяющаяся выручка также стала привлекательной защитой для производителей дисплеев, сталкивающихся с волатильностью цен на панели; следовательно, большинство OEM первого уровня теперь поддерживают или партнерствуют с облачными CMS-платформами и полевыми услугами. Модули умной аналитики, которые квантифицируют время пребывания, демографический микс и коэффициенты конверсии, создают непрерывную петлю обратной связи, предоставляя CFO конкретные метрики ROI, которые оправдывают продления.

Рост контекстной и программатической рекламы

Сенсорные массивы и потоки данных теперь информируют творческие решения в реальном времени по погоде, дорожным пробкам или трендам социальных медиа, перемещая кампании от просто динамических к подлинно контекстным. Самообслуживающие DOOH требовать-side платформы зеркально отражают рабочий процесс покупки дисплейной или видеорекламы, что снижает операционный барьер для малых брендов, входящих на рынок Цифровой вывески США. Кроссустройственный ретаргетинг - связывающий придорожное впечатление с последующей мобильной рекламой - создает согласованные брендовые истории и измеримые пути к покупке. По мере расширения адресуемого инвентаря издатели инвестируют в инструменты верификации, которые подтверждают стандарты видимости, аналогичные онлайн-каналам, что дополнительно нормализует DOOH в рамках бюджетов цифровых медиа.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Препятствия соответствия конфиденциальности данных и согласия | -0.8% | Более строгое применение в Калифорнии и на Северо-востоке | Краткий срок (≤ 2 лет) |

| Высокие капитальные затраты на крупноформатные и интерактивные дисплеи | -1.2% | Общенациональный; более резкий эффект на МСП | Средний срок (2-4 года) |

| Муниципальные правила яркости и движения | -0.6% | Отдельные города (например, Филадельфия, Сан-Франциско) | Средний срок (2-4 года) |

| Волатильность цепочки поставок в полупроводниковых компонентах | -0.5% | Национальный | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Препятствия соответствия конфиденциальности данных и согласия

Множество штатов приняли статуты, которые параллельны Калифорнийскому акту о конфиденциальности потребителей, заставляя операторов площадок получать явное согласие перед захватом или обработкой биометрических и поведенческих данных. Муниципальные коды теперь регулируют яркость дисплеев - например, Филадельфия ограничивает максимальную яркость до 6500 нит днем и 450 нит ночью, требуя автоматизированных элементов управления затемнением.[2]City из Philadelphia, "Цифровой знаки," codelibrary.amlegal.com Такие требования заставляют интеграторов встраивать безопасные конвейеры данных, журналы аудита и принципы privacy-by-design, добавляя как инженерные, так и юридические расходы. Национальные рекламодатели должны впоследствии адаптировать кампании для лоскутного одеяла местных стандартов, ослабляя экономию на масштабе.

Высокие капитальные затраты на крупноформатные/интерактивные дисплеи

Интерактивные видеостены, выставки на основе жестов и ультрабольшие одиночные панели могут стоить кратно стандартным установкам Цифровой вывески после включения структурных усилений, специального охлаждения и резервного питания. Малые и средние предприятия с ограниченным капиталом часто откладывают эти проекты или выбирают меньшие, неинтерактивные альтернативы, замедляя проникновение в определенные вертикали. Быстрые продуктовые циклы означают, что дисплеи становятся технически устаревшими задолго до окончания механической жизни, усугубляя инвестиционный риск. Потребление энергии может превышать цели устойчивости в юрисдикциях со строгими углеродными требованиями, тем самым добавляя долгосрочные операционные расходы к уже повышенным первоначальным затратам.

Сегментный анализ

По компонентам: услуги стимулируют сдвиг прибыльности

Сегмент оборудования составляет 64,8% доли рынка по выручке. Выручка от услуг, по прогнозам, будет расти с CAGR 8,2%, изменяя захват ценности внутри рынка Цифровой вывески США. Хотя оборудование генерировало почти две трети выручки 2024 года, покупатели все больше предпочитают облачное управление контентом, мониторинг сети и аналитику, которые конвертируют разовые капитальные расходы в предсказуемые операционные расходы. Многие производители, следовательно, объединяют дисплеи, медиаплееры и полевое обслуживание под многолетние подписки. Национальные развертывания сетей иллюстрируют, что услуги снижают общую стоимость владения, устраняя ad-hoc выезды грузовиков и автоматизируя обновления контента на тысячах экранов.

Управляемые услуги также охватывают креативную разработку, интеграцию данных и оптимизацию кампаний. Эти возможности привлекают ритейлеров, поставщиков здравоохранения и муниципалитеты, испытывающие недостаток внутренних дизайнерских или ИТ-ресурсов, но стремящиеся максимизировать вовлеченность. С помощью ИИ-инструментов, обнаруживающих паттерны трафика и демографию, сервисные партнеры могут развертывать контекстно-специфичные плейлисты, которые улучшают релевантность кампаний. Продолжающаяся миграция к услугам, ожидается, подтолкнет рынок Цифровой вывески США к более высоким профилям валовой маржи, усиливая консолидацию среди фирм, способных финансировать общенациональные сети поддержки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии дисплеев: премиальное позиционирование OLED

LCD и прямого обзора вел продолжают составлять 71,5% выручки, однако CAGR oled 9,9% подчеркивает заметный сдвиг к премиальной визуальной производительности. Флагманы розничной торговли, корпоративные холлы и высококлассные гостиничные площадки цитируют практически бесконечный контраст oled и ультраширокие углы обзора как рычаги дифференциации бренда. Несколько кампусов Fortune 500 в Западном регионе перенесли видеостены входных холлов с вел на мозаичные oled-полотна, свидетельствуя о росте доли кошелька.

Энергоэффективность oled также согласуется с корпоративными программами устойчивости, фактором, который имеет вес в юрисдикциях, использующих отчетность по выбросам. Гибкие подложки позволяют архитекторам изгибать дисплеи вокруг колонн или создавать потолочные ленты, открывая дизайнерские возможности, недостижимые с жестким LCD. Проекция остается нишевой для аудиторий, в то время как е-бумага обращается к активам, обращенным к солнцу или работающим от батарей. Ожидается, что продолжающееся снижение затрат в производстве oled расширит адресуемые применения, предоставляя технологии растущий след на рынке Цифровой вывески США.

По размеру экрана: тренд крупноформатного погружения

По прогнозам, панели свыше 52 дюймов будут расти с CAGR 10,4%, поскольку операторы площадок гонятся за иммерсивным повествованием. Одна модернизация цифрового концорса аэропорта заменила восемь 46-дюймовых экранов шестью 75-дюймовыми единицами, сократив рамки на 60% и повысив метрики времени пребывания. Интеграторы сообщают, что стоимость за квадратный дюйм 65-дюймовых коммерческих панелей упала ниже 20 долларов США, улучшая ROI-модели для больших настенных размещений.

Наоборот, категория 32"-52" сохраняет 48,6% доли рынка Цифровой вывески США, поскольку она балансирует видимость с гибкостью установки. Кассовые зоны, переговорные комнаты и транспортные укрытия обычно предпочитают этот средний диапазон из-за пространственных ограничений. Экраны менее 32 дюймов выполняют нишевые требования, такие как сообщения на краю полок и инфотейнмент внутри автомобилей каршеринга, где близость делает большие размеры непрактичными.

По месту установки: ускорение роста наружных

Внутренние среды генерировали 78,9% выручки 2024 года, однако наружные развертывания идут по пути CAGR 12,1%, поскольку инфраструктурное законодательство направляет федеральные доллары в транспортные и муниципальные коммуникационные проекты. План международного аэропорта Филадельфии утроить свою сеть из 1500 экранов олицетворяет крупномасштабные наружные модернизации, финансируемые через Закон об инвестициях в инфраструктуру и рабочие места.[3]StateTech Magazine, "Airports Leverage дисплеи к Keep Passengers Moving," statetechmagazine.com Высокояркостные корпуса с рейтингом IP требуют премиальные цены, но также позволяют владельцам площадок монетизировать пешеходный или автомобильный трафик через программатические рекламные биржи.

Внутренние установки остаются важными в розничных проходах, коридорах здравоохранения и корпоративных кампусах. Здесь более низкий экологический стресс расширяет технологическую палитру, включая oled и вел с мелким шагом. Растущий спрос на гибридные рабочие коммуникации и панели управления занятостью в реальном времени дополнительно закрепляет внутренний объем.

По конечному пользователю: лидерство трансформации здравоохранения

Розничная торговля поддерживала 28,6% доли выручки в 2024 году, однако CAGR здравоохранения 11,6% указывает на структурный спрос, связанный с пациентоцентричным дизайном учреждений. Киоски навигации в холлах больниц сокращают средние запросы персонала на двузначные проценты, в то время как экраны инфотейнмента в залах ожидания улучшают воспринимаемое время ожидания. Рабочие процессы контента, соответствующие HIPAA, и опции антимикробного покрытия укрепляют ценностное предложение для специализированных интеграторов здравоохранения.

Транспортные узлы используют дисплеи для операционных предупреждений, изменений ворот и инвентаря рекламы в реальном времени, в то время как банки используют Цифровой вывески для ускорения управления очередями и увеличения продаж финансовых продуктов. Государственные агентства продолжают развертывание досок объявлений е-бумага в зданиях судов и офисах DMV, ссылаясь на читаемость и экономию энергии. Развлекательные площадки развертывают ультрабольшие вел-полотна для усиления живых событий и открытия новых потоков спонсорской выручки.

Географический анализ рынка Цифровой вывески США

Юг держал 34,7% выручки 2024 года для рынка Цифровой вывески США, продвигаемый быстрыми строительствами розничной торговли, расширениями аэропортов в Атланте и Далласе и пробизнес налоговыми режимами, которые привлекают перемещения корпоративных штаб-квартир. Крупные сети ресторанов быстрого обслуживания, базирующиеся в регионе, служат якорными клиентами для меню-бордов водить машину-thru и экранов придорожного пикапа. Девелоперы недвижимости в Майами интегрируют дисплеи в проекты смешанного использования, создавая медиафасады, которые удваиваются как архитектурные элементы и источники дохода.

Запад, растущий с CAGR 8,1%, олицетворяет конвергенцию технологических инноваций и мандатов устойчивости. Офисы Силиконовой долины специфицируют Цифровой вывески, подключенное к йот, которое связывается с панелями управления умными зданиями, в то время как развлекательные студии в Лос-Анджелесе заказывают иммерсивные вел-объемы как для посетительских опытов, так и для виртуального производства. Энергетические коды Калифорнии предпочитают технологии oled и рефлективных дисплеев, подталкивая покупателей к высокоэффективным опциям, которые поддерживают климатические цели штата.

Северо-восток и Средний Запад показывают стабильные, хотя и более медленные траектории роста. Плотная транспортная инфраструктура Северо-востока обеспечивает стабильный спрос на дисплеи информации о пассажирах в реальном времени и DOOH-инвентарь рекламы в системах метро. Банки в Нью-Йорке развертывают сообщения, обусловленные соответствием, для удовлетворения правил регулятивного раскрытия. На Среднем Западе сети здравоохранения и университетские кампусы агрегируют закупки через множественные учреждения для стандартизации контрактов на оборудование и услуги, тем самым захватывая объемные скидки без компромиссов наборов функций.

Конкурентная среда

Рынок остается умеренно фрагментированным, с топ-пятью поставщиками, составляющими чуть более половины поставок. Samsung, LG, Sharp NEC возглавляют аппаратный уровень, каждый объединяя проприетарное CMS-программное обеспечение и аналитику для закрепления клиентских отношений. Интеграторы первого уровня теперь предлагают пакеты "сеть в коробке" - коммерческие дисплеи, медиаплееры, монтажные системы и управляемый контент - за одну ежемесячную плату, отвечая на сервисный поворот внутри рынка Цифровой вывески США.

Претенденты, ориентированные на программное обеспечение, используют облачно-нативные архитектуры и ИИ-движки контента, которые оптимизируют плейлисты против данных определения аудитории в реальном времени. Эти фирмы обычно партнерствуют с OEM для белый-этикетка медиаплееров, позволяя им фокусировать R&д бюджеты на машинном обучении и панелях управления измерением кампаний. Консолидация находится в процессе: операторы телекоммуникаций видят дисплеи как граничные вычисления и рекламную недвижимость, что свидетельствует о высокоценных поглощениях, которые объединяют ad-tech стеки в национальные волоконные сети.

Технические усилия по стандартизации, такие как HDBaseT 3.0, обеспечивают, что 4к видео, USB и питание могут проходить через единый кабель на расстояние до 100 метров, снижая сложность установки и расширяя случаи использования.[4]Sharp NEC отображать решения из Америка, "HDBaseT 3.0 к Large дисплеи, Projectors, видео Walls," news.sharpusa.com Производители, которые рано сертифицируются на HDBaseT или аналогичных протоколах, получают конкурентное преимущество среди корпоративных покупателей, ищущих долгосрочную совместимость. Нишевые специалисты сохраняют ценовую власть в вертикалях, которые требуют сертификации - HIPAA для здравоохранения, PCI-DSS для банковского дела или MIL-стд рейтинги ударов для оборонных учреждений - тем самым сохраняя конкурентное поле динамичным, несмотря на коммодитизацию оборудования.

Лидеры индустрии Цифровой вывески США

-

Samsung электроника Co. Ltd.

-

Panasonic Corporation

-

Sony Corporation

-

Cisco система, Inc.

-

NEC Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Апрель 2025: Международный аэропорт Филадельфии расширил свою сеть примерно до 1500 цифровых дисплеев и объявил планы утроить это количество, финансируемые через ассигнования Закона об инвестициях в инфраструктуру и рабочие места.

- Март 2025: Ассоциация наружной рекламы Америки сообщила, что общая выручка наружной рекламы США впервые превысила 9 млрд долларов США, подчеркивая устойчивый спрос на DOOH-активации.

- Декабрь 2024: Solomon Partners, аффилированная с Natixis, часть Groupe BPCE, спрогнозировала глобальный CAGR 6%-8,5% для Цифровой вывески до 2033 года, выделяя импульс AV-как услуга и более бережные производственные углеродные следы.

- Июнь 2024: Samsung и LG представили end-к-end подписки на Цифровой вывески, которые объединяют дисплеи, CMS-программное обеспечение и ИИ-аналитику для стимулирования повторяющейся выручки.

Область охвата отчета о рынке Цифровой вывески США

Цифровой вывески является подкатегорией электронных вывесок. Для отображения цифровых фотографий, видео, веб-сайтов, информации о погоде, ресторанных меню или текста цифровые дисплеи используют технологии, включая LCD, вел, проекцию и е-бумага.

Рынок Цифровой вывески США сегментирован по типу (оборудование (LCD/вел дисплей, oled дисплей, медиаплееры, проекторы/проекционные экраны), программное обеспечение, услуги), вертикали конечного пользователя (розничная торговля, транспорт, гостеприимство, bfsi, образование, правительство). Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех вышеперечисленных сегментов.

| Оборудование | LCD/LED дисплеи |

| OLED дисплеи | |

| Медиаплееры | |

| Проекционные экраны и проекторы | |

| Прочее оборудование | |

| Программное обеспечение | |

| Услуги |

| LCD/LED |

| OLED |

| Проекция |

| e-Paper и рефлективные |

| Менее 32 дюймов |

| От 32 до 52 дюймов |

| Более 52 дюймов |

| Внутри помещений |

| На открытом воздухе |

| Розничная торговля |

| Транспорт |

| Гостеприимство и QSR |

| BFSI |

| Образование |

| Правительство и общественные учреждения |

| Здравоохранение |

| Корпоративные и коммерческие офисы |

| Развлечения и спортивные площадки |

| Северо-восток |

| Средний Запад |

| Юг |

| Запад |

| По компонентам | Оборудование | LCD/LED дисплеи |

| OLED дисплеи | ||

| Медиаплееры | ||

| Проекционные экраны и проекторы | ||

| Прочее оборудование | ||

| Программное обеспечение | ||

| Услуги | ||

| По технологии дисплеев | LCD/LED | |

| OLED | ||

| Проекция | ||

| e-Paper и рефлективные | ||

| По размеру экрана | Менее 32 дюймов | |

| От 32 до 52 дюймов | ||

| Более 52 дюймов | ||

| По месту установки | Внутри помещений | |

| На открытом воздухе | ||

| По конечному пользователю | Розничная торговля | |

| Транспорт | ||

| Гостеприимство и QSR | ||

| BFSI | ||

| Образование | ||

| Правительство и общественные учреждения | ||

| Здравоохранение | ||

| Корпоративные и коммерческие офисы | ||

| Развлечения и спортивные площадки | ||

| По географии | Северо-восток | |

| Средний Запад | ||

| Юг | ||

| Запад |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка Цифровой вывески США?

Рынок Цифровой вывески США составляет 9,07 млрд долларов США в 2025 году и идет по пути достижения 12,92 млрд долларов США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Услуги, охватывающие установку, управление контентом и аналитику, по прогнозам, будут расширяться с CAGR 8,2% до 2030 года, поскольку предприятия предпочитают модели подписки.

Почему oled-дисплеи набирают импульс?

oled предлагает превосходный контраст, широкие углы обзора и энергоэффективность, что приводит к CAGR 9,9%, поскольку премиальные площадки приоритизируют визуальное воздействие и устойчивость.

Насколько значительны наружные установки по сравнению с внутренними развертываниями?

Внутренние площадки по-прежнему составляют 78,9% выручки 2024 года, но наружные экраны быстро растут с CAGR 12,1% из-за финансирования инфраструктуры и спроса на программатическую рекламу.

Какой регион расширяется быстрее всего?

Запад является самым быстрорастущим регионом, развивающимся с CAGR 8,1% на фоне концентрации технологического сектора, мандатов устойчивости и венчурных инноваций.

Каково самое большое ограничение роста рынка?

Высокие капитальные затраты на крупноформатные и интерактивные дисплеи остаются главным тормозом более широкого внедрения, особенно среди чувствительных к затратам МСП, сокращая прогнозируемый CAGR на оценочные 1,2%.

Последнее обновление страницы: