Размер и доля рынка электроэнергетики Объединенных Арабских Эмиратов (ОАЭ)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

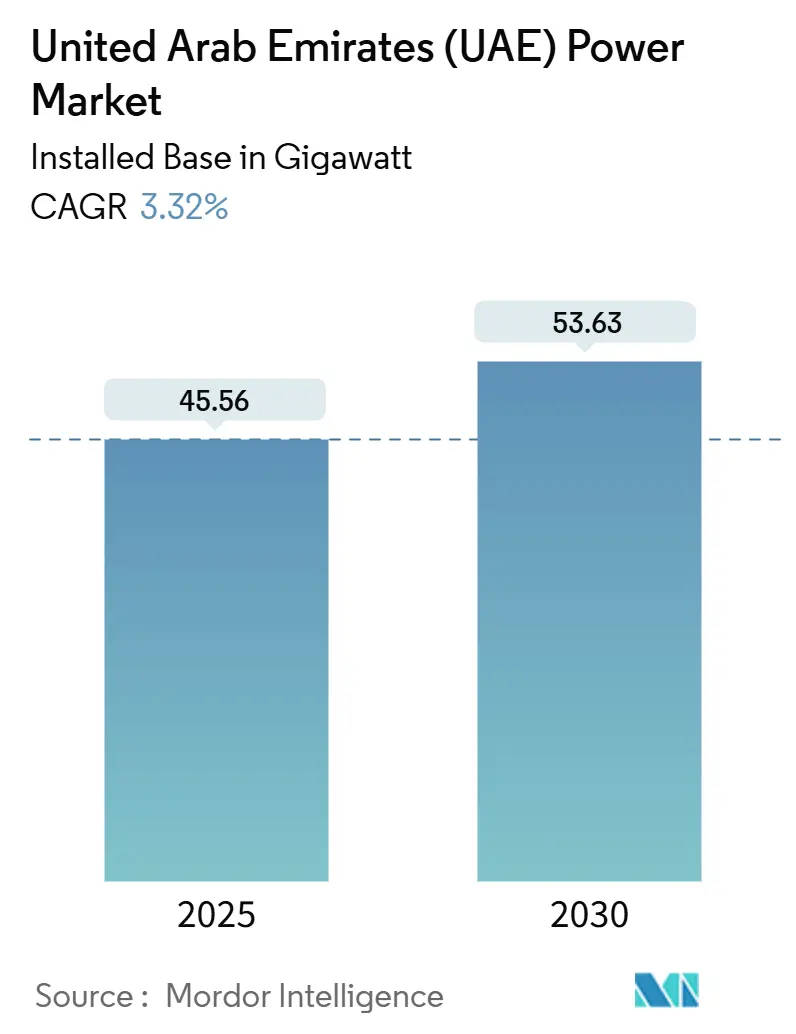

| Объем Рынка (2025) | 45.56 гигаватт |

| Объем Рынка (2030) | 53.63 гигаватт |

| Темп роста (2025 - 2030) | 3.32% CAGR |

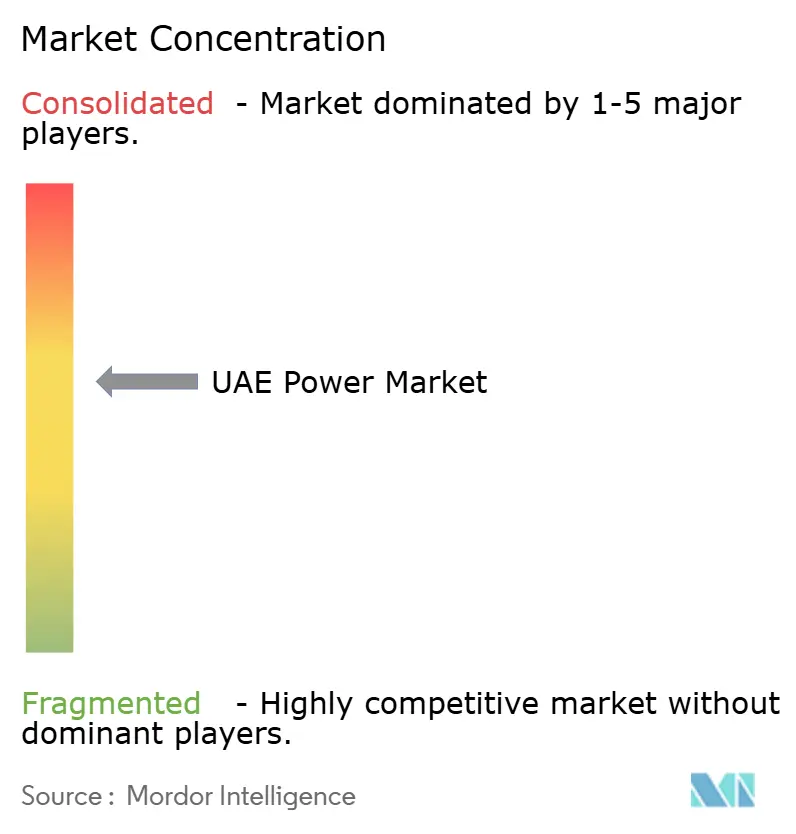

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электроэнергетики Объединенных Арабских Эмиратов (ОАЭ) компанией Mordor Intelligence

Ожидается, что размер рынка электроэнергетики Объединенных Арабских Эмиратов с точки зрения установленной базы будет расти с 45,56 гигаватт в 2025 году до 53,63 гигаватт к 2030 году, при среднегодовом темпе роста 3,32% в течение прогнозируемого периода (2025-2030).

Расширение мощностей обусловлено устойчивым ростом населения, электрификацией промышленности и Энергетической стратегией ОАЭ 2050, которая предусматривает 50% чистого энергетического микса к середине века. Газовые электростанции продолжают обеспечивать базовую нагрузку, однако солнечные добавления и 5,6 ГВт атомная электростанция Барака постепенно снижают углеродную интенсивность генерации. Рекордно низкие солнечные тарифы, растущий корпоративный спрос на соглашения о покупке возобновляемой электроэнергии и федеральная поддержка зеленого водорода усиливают уверенность инвесторов на рынке электроэнергетики ОАЭ. В то же время быстрый рост нагрузки дата-центров и электрифицированного транспорта ускоряет расходы на модернизацию сетей и стимулирует интерес к крупномасштабным решениям аккумулирования энергии.

Ключевые выводы отчета

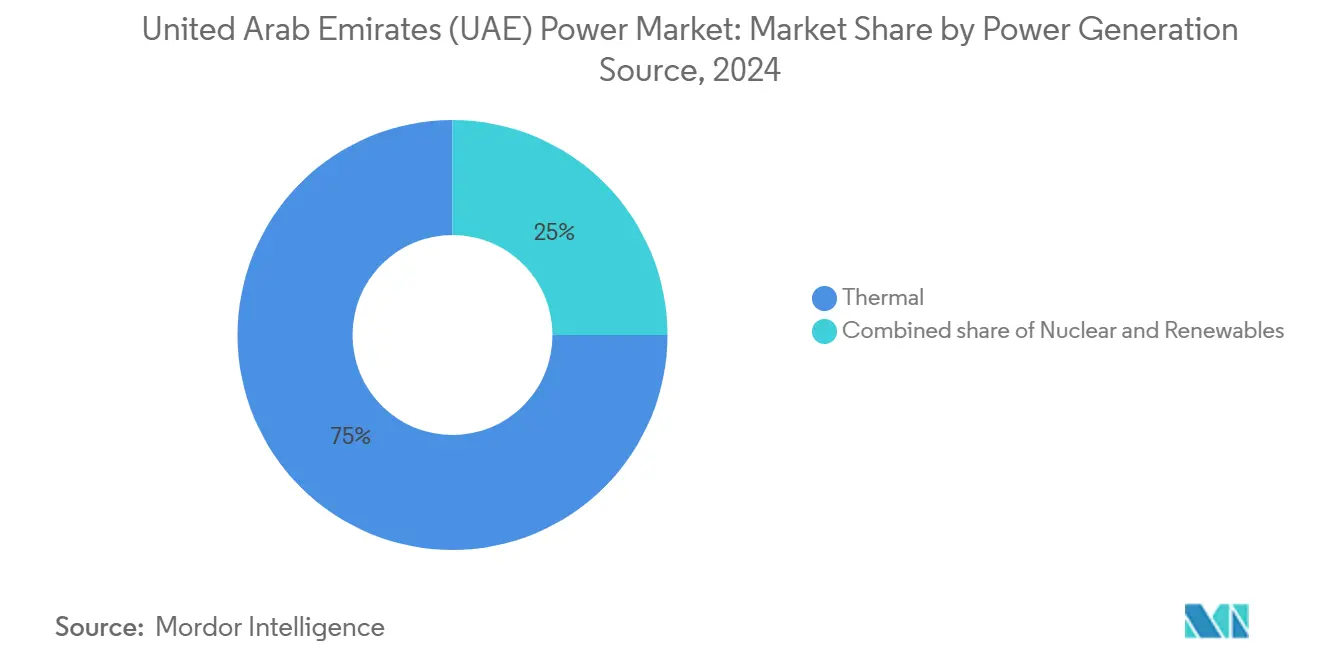

- По источникам генерации тепловая энергетика лидировала с 77,5% доли рынка электроэнергетики ОАЭ в 2024 году; прогнозируется, что возобновляемая энергетика будет расти со среднегодовым темпом роста 13,5% до 2030 года.

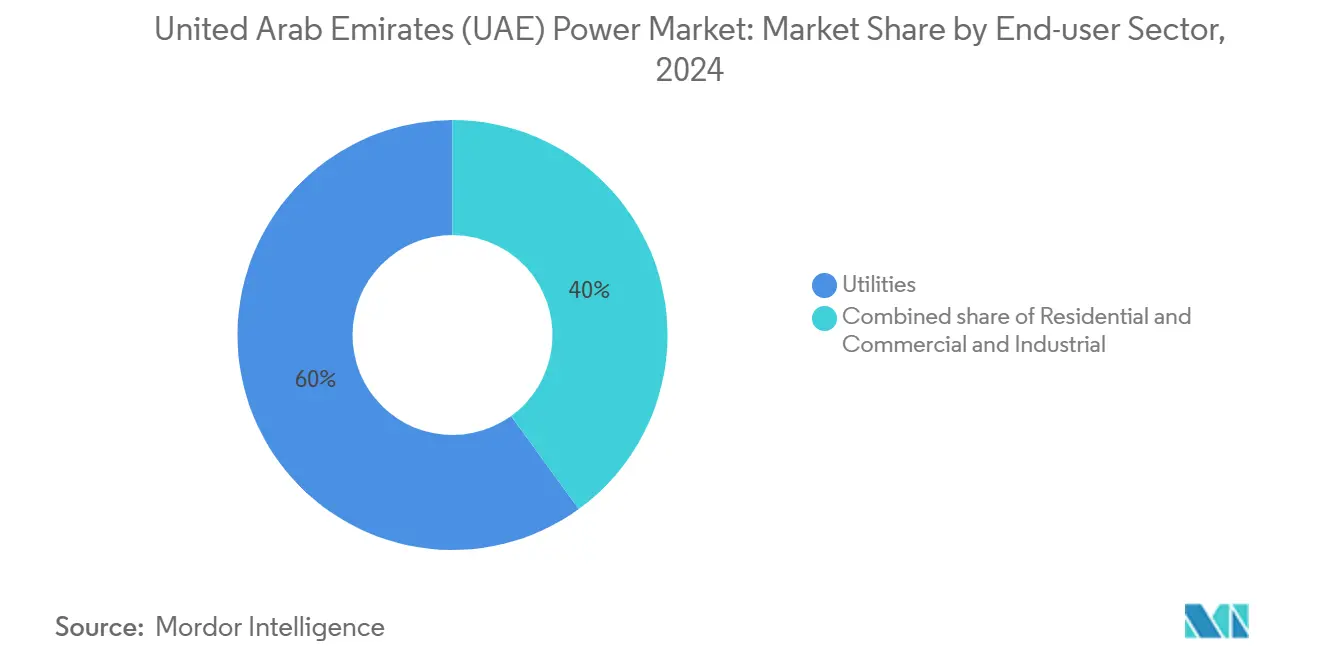

- По секторам конечных потребителей энергосети держали 62,5% доли размера рынка электроэнергетики ОАЭ в 2024 году, в то время как жилой спрос, прогнозируется, будет расти со среднегодовым темпом роста 11% в период 2025-2030 годов.

Тенденции и аналитика рынка электроэнергетики Объединенных Арабских Эмиратов (ОАЭ)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Развертывание солнечных программ в рамках Энергетической стратегии ОАЭ 2050 | +45.20% | Абу-Даби и Дубай | Среднесрочный (2-4 года) |

| Инициативы зеленого водорода, ускоряющие интеграцию возобновляемых источников | +24.10% | Преимущественно Абу-Даби | Долгосрочный (≥ 4 лет) |

| Ввод в эксплуатацию блоков атомной станции Барака, добавляющих базовую мощность | +21.10% | Национальная сеть | Краткосрочный (≤ 2 лет) |

| Либерализация оптового рынка электроэнергии и участие частных НЭС | +18.1% | Национальный, с ранними выгодами в Абу-Даби | Среднесрочный (2-4 года) |

| Обязательные правила фотоэлектрических установок на крышах зданий, ускоряющие распределенную генерацию | +12.3% | Дубай с постепенным расширением на другие эмираты | Среднесрочный (2-4 года) |

| Стратегические соединения (GCCIA и планируемый экспорт HVDC), открывающие экспортные возможности | +9.0% | Национальный с международными последствиями | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Развертывание крупномасштабных солнечных программ в рамках Энергетической стратегии ОАЭ 2050

Солнечные добавления более чем удвоили национальную фотоэлектрическую мощность между 2019 и 2023 годами, достигнув 6,1 ГВт после 70% роста только в 2023 году. Конкурентные аукционы продолжают снижать приведенную стоимость солнечной энергии ниже 0,02 долл. США/кВтч, делая солнечную энергию самым дешевым вариантом нового строительства на рынке электроэнергетики ОАЭ. Флагманские проекты, такие как Аль-Дафра (2 ГВт) и солнечный парк Мухаммеда бин Рашида Аль Мактума (5 ГВт к 2030 году), подчеркивают аппетит инвесторов. Скачок переменного выпуска ускоряет инвестиции в передовое прогнозирование, программы управления спросом и синхронные компенсаторы для обеспечения стабильности сети. Стратегии энергосетей все больше объединяют солнечные мощности с аккумулированием энергии батарей для обеспечения круглосуточного снабжения, о чем свидетельствует комплекс 5,2 ГВт ФЭУ плюс 19 ГВтч батарей, объявленный для Абу-Даби(1)Zawya Editorial Team, "Abu Dhabi Launches 24/7 Solar + Storage Gigaproject," zawya.com.

Инициативы зеленого водорода, стимулирующие интеграцию возобновляемых источников в сеть

Национальная стратегия водорода нацелена на производство 1,4 млн т к 2031 году и 15 млн т к 2050 году. Пути "энергия-газ-энергия" будут преобразовывать избыток солнечной энергии в диспетчеризуемую генерацию, согласовывая избыточное предложение возобновляемых источников с периодами пикового спроса на рынке электроэнергетики ОАЭ. Письмо о намерениях Masdar с OMV на 2025 год по разработке зеленого водорода и электронного топлива иллюстрирует межотраслевой интерес. Обильные солнечные ресурсы и существующие газовые трубопроводы создают ценовое преимущество, которое поддерживает планы по созданию 2200-километровой водородной сети к 2040 году. Полученная в результате гибкость поддерживает более высокую проникновение возобновляемых источников, закладывая основу для экспорта до 25% мирового спроса на низкоуглеродный водород к 2030 году.

Ввод в эксплуатацию блоков атомной станции Барака, добавляющих базовую мощность

Полная коммерческая эксплуатация четвертого блока Барака в сентябре 2024 года обеспечила 5,6 ГВт безуглеродной базовой нагрузки, поставляя 25% национального электричества и избегая 22 млн т CO₂ ежегодно. Предсказуемый выпуск стабилизирует частоту на все более насыщенном солнечной энергией рынке электроэнергетики ОАЭ и снижает зависимость от импорта газа. Успех стимулирует технико-экономические исследования для второй атомной площадки и меморандум о взаимопонимании с GE Vernova Hitachi (май 2025 года) по изучению малых модульных реакторов BWRX-300(2)GE Vernova, "ENEC and GE Vernova Hitachi Sign MoU on SMRs," gevernova.com. Атомное разнообразие укрепляет энергетическую безопасность и помогает ОАЭ соответствовать своему обязательству по достижению нулевых выбросов к 2050 году.

Либерализация оптового рынка электроэнергии и участие частных НЭС

Поэтапный переход от вертикально интегрированных энергосетей к конкурентным тендерам снижает тарифы и мобилизует прямые иностранные инвестиции. Водно-электрическая компания Эмиратов (EWEC) Абу-Даби теперь закупает мощности через обратные аукционы, которые регулярно устанавливают региональные ценовые ориентиры. Соглашение апреля 2025 года о реконфигурации электростанции Шувейхат 1 мощностью 1,1 ГВт иллюстрирует, как гибкие резервные активы структурируются в рамках новых схем покупки электроэнергии. Либерализация помогает рынку электроэнергетики ОАЭ поглощать быстрый рост спроса без перегрузки государственного баланса, в то время как дисциплинированное регулирование поддерживает надежность обслуживания.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Волатильность цен на газ, бросающая вызов конкурентоспособности затрат тепловой генерации | -21.1% | Национальный, с большим воздействием на Абу-Даби | Среднесрочный (2-4 года) |

| Перегрузка сетей в северных эмиратах, ограничивающая интеграцию проектов возобновляемой энергии | -15.1% | Северные эмираты (Шарджа, Аджман, Умм-эль-Кайвайн, Рас-эль-Хайма, Фуджейра) | Краткосрочный (≤ 2 лет) |

| Сложность модернизации когенерационных электростанций вода-электричество, замедляющая декарбонизацию | -9.3% | Прибрежные районы, особенно Абу-Даби | Среднесрочный (2-4 года) |

| Ограниченный наземный ветровой ресурс по сравнению с солнечным, снижающий диверсификацию технологий | -6.0% | Национальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на газ, бросающая вызов конкурентоспособности затрат тепловой генерации

Импорт природного газа вырос по мере созревания внутренних месторождений, подвергая рынок электроэнергетики ОАЭ воздействию глобальных ценовых колебаний. Когда спотовый СПГ удвоился в 2022-2023 годах, газовая генерация стала менее конкурентоспособной, чем солнечные аукционы по 0,02 долл. США/кВтч. Долгосрочные контракты поставок и восходящее расширение ADNOC нацелены на защиту генераторов, однако неопределенность усложняет финансирование новых тепловых проектов. Разработчики все больше объединяют газовые электростанции с улавливанием углерода или ролями только пиковой нагрузки, чтобы смягчить волатильность, сохраняя при этом существенную гибкость по мере роста проникновения возобновляемых источников.

Перегрузка сетей в северных эмиратах, ограничивающая интеграцию проектов возобновляемой энергии

Линии электропередач в северных эмиратах были спроектированы для устаревших схем нагрузки и теперь работают вблизи тепловых пределов в часы пик. Ограничения угрожают экономике проектов, что побуждает к программе модернизации умных сетей на сумму 17,6 млрд долл. США, запрограммированной до 2027 года. Обновления включают динамическое рейтингование линий, высокотемпературные проводники и управление перегрузками на основе ИИ для разблокировки размещающей способности для новых солнечных активов. До завершения работ разработчики могут отдавать предпочтение Абу-Даби и Дубаю, увековечивая региональные дисбалансы на рынке электроэнергетики ОАЭ.

Сегментный анализ

По источникам генерации электроэнергии: атомная энергия изменяет базовый микс

Тепловые электростанции обеспечили 77,5% генерации в 2024 году, дав этому сегменту ведущую долю рынка электроэнергетики ОАЭ для базового снабжения(3)World Nuclear Association, "Barakah Nuclear Power Plant Factsheet," world-nuclear.org. Газовые турбины на EGA - Аль-Тавила (2620 МВт) и Хассян (2400 МВт) обеспечивают покрытие пикового спроса, однако растущее воздействие цен на газ сдерживает будущий рост мощности. Размер рынка электроэнергетики ОАЭ, относящийся к тепловым активам, будет умеренно расти до 2030 года, но его процентная доля снизится в пользу низкоуглеродных вариантов. Экологическая политика, обсуждения ценообразования на углерод и корпоративные цели декарбонизации усиливают поворот к чистой энергии, даже когда унаследованные газовые активы сохраняют критическую балансирующую роль.

Мощность возобновляемых источников зарегистрировала прогнозируемый среднегодовой темп роста 13,5% на 2025-2030 годы, самый быстрый на рынке электроэнергетики ОАЭ. Доминируют утилитарные проекты, использующие обширные пустынные площадки и дешевую аренду земли для достижения глобальных рекордных тарифов. В сочетании с Барака, возобновляемые источники стимулируют структурное снижение интенсивности выбросов сети с 0,42 кг CO₂/кВтч в 2023 году до ожидаемых 0,29 кг CO₂/кВтч к 2030 году. Атомная энергия теперь поставляет 25% спроса, обеспечивая надежную основу, которая позволяет системным операторам ограничивать газовую выработку в периоды высокой солнечной генерации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сектору конечного пользователя: дата-центры стимулируют всплеск спроса

Энергосети сохранили 62,5% размера рынка электроэнергетики ОАЭ в 2024 году, отражая централизованные закупки оптовой электроэнергии(4)Energy Utilities, "DEWA Deploys Automatic Smart Grid Restoration System," energy-utilities.com. Цифровая трансформация в рамках TAQA и DEWA разблокирует операционную эффективность через управление активами на основе ИИ и прогнозируемое обслуживание. Со стороны спроса операторы гиперскейл дата-центров объявили о 500 МВт новых потоковых мощностей, усиливая давление на энергосети по предоставлению вариантов возобновляемой энергии и круглосуточного соответствия чистой энергии.

Жилой спрос, хотя меньший сегодня, готов расширяться со среднегодовым темпом роста 11% с 2025-2030 годов. Принятие умных домов и правил крышных ФЭУ в Дубае способствуют росту генерации за счетчиком, которая облегчает нагрузку на сеть в дневные часы. Охлаждающие нагрузки составляют до 43% потребления электроэнергии домохозяйствами во время летних пиков. Развертывание умных счетчиков в рамках программы DEWA на 7 млрд дирхамов ОАЭ дает потребителям подробные данные об использовании и облегчает тарифы по времени использования, которые сглаживают системные пики на рынке электроэнергетики ОАЭ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Абу-Даби размещает более половины установленной мощности и является домом для станции Барака мощностью 5,6 ГВт, которая одна поставляет 25% национального спроса. Проект солнечная энергия плюс хранение эмирата мощностью 5,2 ГВт сочетается с батареями 19 ГВтч для диспетчеризации 1 ГВт базовой возобновляемой энергии, первое в своем роде предприятие, которое переопределяет предположения о кредите мощности на рынке электроэнергетики ОАЭ(1). EWEC уже зарезервировала землю для дополнительных 4,6 ГВт солнечных и наземных ветровых проектов, поддерживая цель Абу-Даби достичь 60% микса чистой энергии к 2030 году.

Дубай, через солнечный парк Мухаммеда бин Рашида Аль Мактума, достигнет 5 ГВт к 2030 году, поддерживая амбицию эмирата по 75% чистой энергии к 2050 году. Программа умных сетей DEWA на 7 млрд дирхамов ОАЭ устанавливает более 2 млн умных счетчиков и автоматизирует 100% первичных подстанций для обработки двунаправленных потоков электроэнергии. Подстанция 400/132 кВ, объявленная к тендеру в 2024 году, усилит экспортную мощность в направлении северных эмиратов после ввода в эксплуатацию в 4-м квартале 2027 года(1)Zawya Editorial Team, "Abu Dhabi Launches 24/7 Solar + Storage Gigaproject," zawya.com. Эти инвестиции помогают Дубаю смягчить изменчивость солнечного выпуска и поддерживать самые высокие индексы надежности поставок на рынке электроэнергетики ОАЭ.

Шарджа, Аджман, Умм-эль-Кайвайн, Рас-эль-Хайма и Фуджейра вместе держат менее 10% общей мощности, однако их спрос растет более быстрыми темпами из-за промышленного расширения и роста населения. Перегрузка сетей ограничивает интеграцию возобновляемых источников, побуждая федеральные власти приоритизировать обновления передач в национальной умной сети стоимостью 17,6 млрд долл. США. Пилотные стимулы крышных ФЭУ Шарджи и кодекс энергоэффективности Рас-эль-Хаймы иллюстрируют, как меньшие эмираты соответствуют национальным целям, адаптируя политики к местному ресурсному потенциалу. Сбалансированные добавления мощности во всех эмиратах укрепят системную устойчивость и помогут избежать рисков чрезмерной концентрации на рынке электроэнергетики ОАЭ.

Конкурентный ландшафт

Рынок электроэнергетики ОАЭ включает в себя вертикально интегрированные энергосети - TAQA, DEWA и EWEC, - которые вместе контролируют большинство генерирующих и всех передаточных и распределительных активов. TAQA сообщила о выручке 14,2 млрд дирхамов ОАЭ за 1-й квартал 2025 года, рост на 3,8% год к году, в основном обусловленный прибылями от передачи и распределения. Эти действующие игроки репозиционируются как фасилитаторы энергетического перехода, устанавливая пути сокращения выбросов и совместно инвестируя в мегапроекты возобновляемой энергии вместе с международными разработчиками.

Модели партнерства доминируют в проектах нового строительства. EWEC, TAQA (60%), ENGIE (20%) и Sumitomo (20%) реконфигурируют электростанцию Шувейхат 1 мощностью 1,1 ГВт в резервный мощностный актив в рамках 15-летнего РРА, начинающегося в 2027 году. Подход СП Masdar с EDF Renewables, ACWA Power и JinkoSolar ускоряет развертывание капитала при распределении риска. Процесс конкурентных тендеров вознаграждает участников, которые сочетают низкую стоимость капитала, технологические ноу-хау и надежные послужные списки исполнения, дополнительно профессионализируя рынок электроэнергетики ОАЭ.

Поставщики цифровых решений захватывают ценность в управлении сетями, прогностической аналитике и оптимизации производительности активов. TAQA Water Solutions инвестировала 95 млн дирхамов ОАЭ в платформу SCADA на основе ИИ в декабре 2024 года, стремясь к 10% сокращению сетевых потерь. GE Vernova Hitachi и Siemens Energy поставляют передовые турбины и сетевое оборудование, исследуя модульные атомные и водородно-турбинные возможности. Участники рынка, сосредоточенные на сетевом хранении, виртуальных электростанциях и цифровых двойниках, позиционируются для эксплуатации белого пространства, созданного растущей прерывистостью и развивающимися регулятивными рамками на рынке электроэнергетики ОАЭ.

Лидеры отрасли электроэнергетики Объединенных Арабских Эмиратов (ОАЭ)

-

Национальная энергетическая компания Абу-Даби PJSC (TAQA)

-

Управление электричества и водоснабжения Дубая (DEWA)

-

Водно-электрическая компания Эмиратов (EWEC)

-

Компания ACWA Power

-

Корпорация атомной энергии Эмиратов (ENEC)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Корпорация атомной энергии Эмиратов подписала меморандум о взаимопонимании с GE Vernova Hitachi для изучения малых модульных реакторов BWRX-300 и составления дорожной карты для коммерциализации.

- Апрель 2025: EWEC, TAQA, ENGIE и Sumitomo заключили 15-летнее РРА для преобразования Шувейхат 1 в гибкий резервный объект мощностью 1,1 ГВт.

- Апрель 2025: Masdar и OMV договорились о сотрудничестве по зеленому водороду и устойчивому авиационному топливу, продвигая планы по достижению 100 ГВт возобновляемых источников к 2030 году.

- Январь 2025: Masdar и EWEC запустили первый круглосуточный гигамасштабный проект солнечная энергия плюс хранение - 5,2 ГВт ФЭУ с батареями 19 ГВтч - обеспечивая 1 ГВт базовой мощности.

Область охвата отчета о рынке электроэнергетики Объединенных Арабских Эмиратов (ОАЭ)

Электроэнергия генерируется через различные первичные источники, такие как уголь, гидроэлектроэнергия, солнечная и тепловая энергия. В энергосетях это шаг перед доставкой конечным пользователям. Затем процесс сопровождается передачей и распределением. В рамках этой системы генерируемая электроэнергия распределяется через высоковольтные линии (линии передачи) и низковольтные линии (линии распределения) на основе требований конечного пользователя.

Рынок электроэнергетики ОАЭ сегментирован по источникам генерации электроэнергии и передаче и распределению (Т&Р). По источникам генерации электроэнергии рынок сегментирован на тепловые, возобновляемые и другие источники. Только качественный анализ предоставляется для передачи и распределения электроэнергии. Для каждого сегмента размеры рынка и прогнозы основаны на установленной мощности, за исключением передачи и распределения электроэнергии, для которых будет предоставлен только качественный анализ.

| Тепловая (природный газ, нефть и т.д.) |

| Атомная |

| Возобновляемые источники (солнечная, ветровая и т.д.) |

| Жилой |

| Коммерческий и промышленный |

| Энергосети |

| Источник генерации электроэнергии | Тепловая (природный газ, нефть и т.д.) |

| Атомная | |

| Возобновляемые источники (солнечная, ветровая и т.д.) | |

| Сектор конечного пользователя | Жилой |

| Коммерческий и промышленный | |

| Энергосети |

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая мощность рынка электроэнергетики ОАЭ к 2030 году?

Ожидается, что рынок электроэнергетики ОАЭ достигнет 53,63 ГВт к 2030 году, по сравнению с 45,56 ГВт в 2025 году.

Сколько электроэнергии поставляет атомная электростанция Барака?

Барака поставляет 25% национального спроса, производя около 40 ТВтч безуглеродной электроэнергии ежегодно.

Какой сегмент генерации растет быстрее всего на рынке электроэнергетики ОАЭ?

Возобновляемая энергия - преимущественно крупномасштабная солнечная - является самым быстрорастущим сегментом с прогнозируемым среднегодовым темпом роста 13,5% на 2025-2030 годы.

Почему перегрузка сетей является проблемой в северных эмиратах?

Существующие линии электропередач в Шардже, Аджмане, УАК, Рас-эль-Хайме и Фуджейре работают на пределе мощности, ограничивая новые подключения возобновляемых источников до завершения модернизации умных сетей в 2027 году.

Как рыночная либерализация изменяет инвестиционные паттерны?

Конкурентные аукционы и схемы независимых производителей электроэнергии привлекают иностранный капитал, снижают тарифы и ускоряют развертывание гибких резервных активов.

Какую роль будет играть зеленый водород в энергетической стратегии ОАЭ?

Зеленый водород будет поглощать избыток солнечного выпуска, обеспечивать долгосрочное хранение, декарбонизировать трудноэлектрифицируемые сектора и позиционировать ОАЭ для поставки до 25% мирового спроса на низкоуглеродный водород к 2030 году.

Последнее обновление страницы: