Размер и доля рынка мусорных пакетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

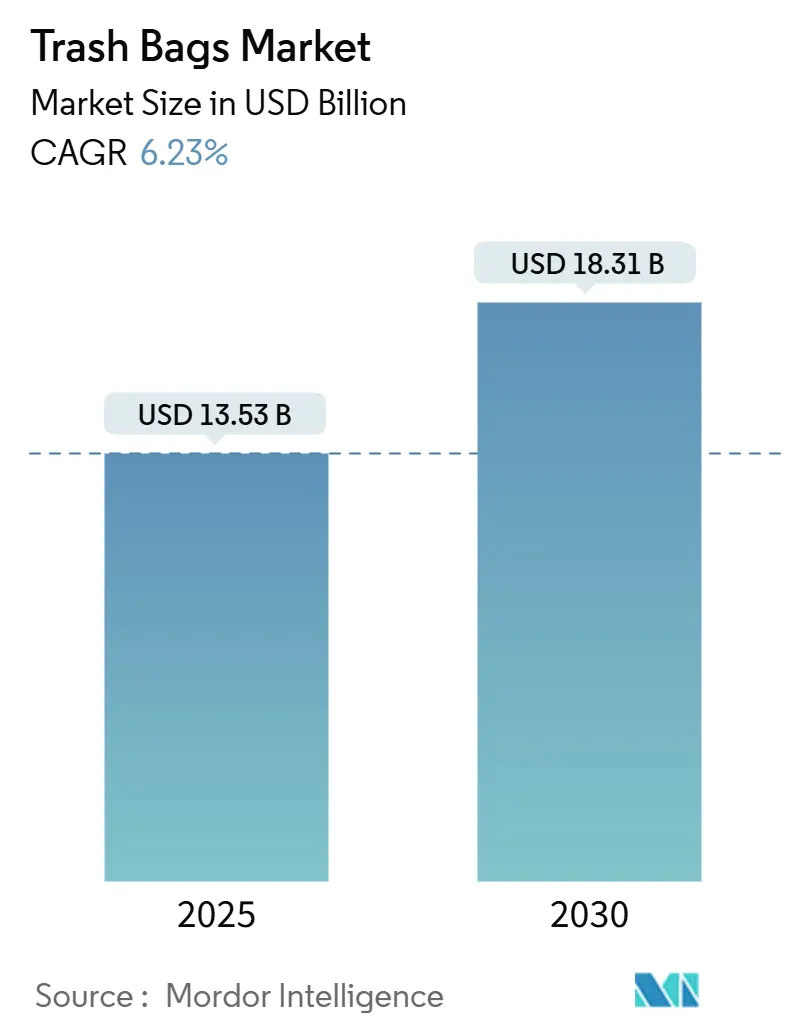

| Размер Рынка (2025) | 13.53 Миллиардов долларов США |

| Размер Рынка (2030) | 18.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мусорных пакетов от Mordor Intelligence

Размер рынка мусорных пакетов оценивается в 13,53 млрд долл. США в 2025 году и, по прогнозам, достигнет 18,31 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 6,23%. Быстрая урбанизация увеличивает объемы твердых бытовых отходов, в то время как схемы оплаты по факту выброса (PAYT) и более строгие правила ответственности производителей переопределяют спецификации продукции и стимулируют спрос на премиальные, соответствующие требованиям мешки.[1]United Nations Environment Programme, "Global Waste Management Outlook 2024," unep.org Азиатско-Тихоокеанский регион остается крупнейшим региональным потребителем, выигрывая от расширения населения среднего класса и модернизации инфраструктуры. Зрелые рынки в Северной Америке и Европе, находящиеся под давлением ограничений на одноразовые пластики, ускоряют переход к переработанным и биоосновным пленочным материалам. В то же время волатильное ценообразование на этилен продолжает сжимать маржу переработчиков, усиливая консолидацию среди производителей.

Ключевые выводы отчета

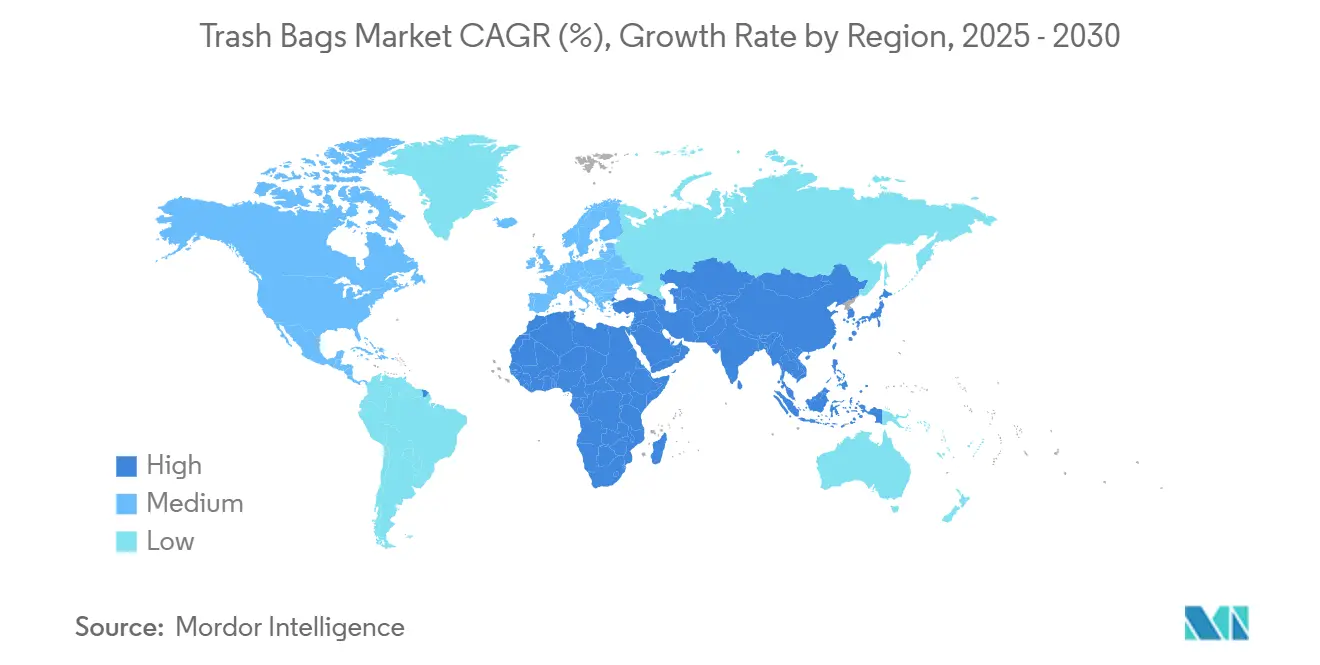

- По географии Азиатско-Тихоокеанский регион доминировал с 40,65% доли рынка мусорных пакетов в 2024 году и ожидается, что обеспечит среднегодовой темп роста 8,12% в регионе до 2030 года.

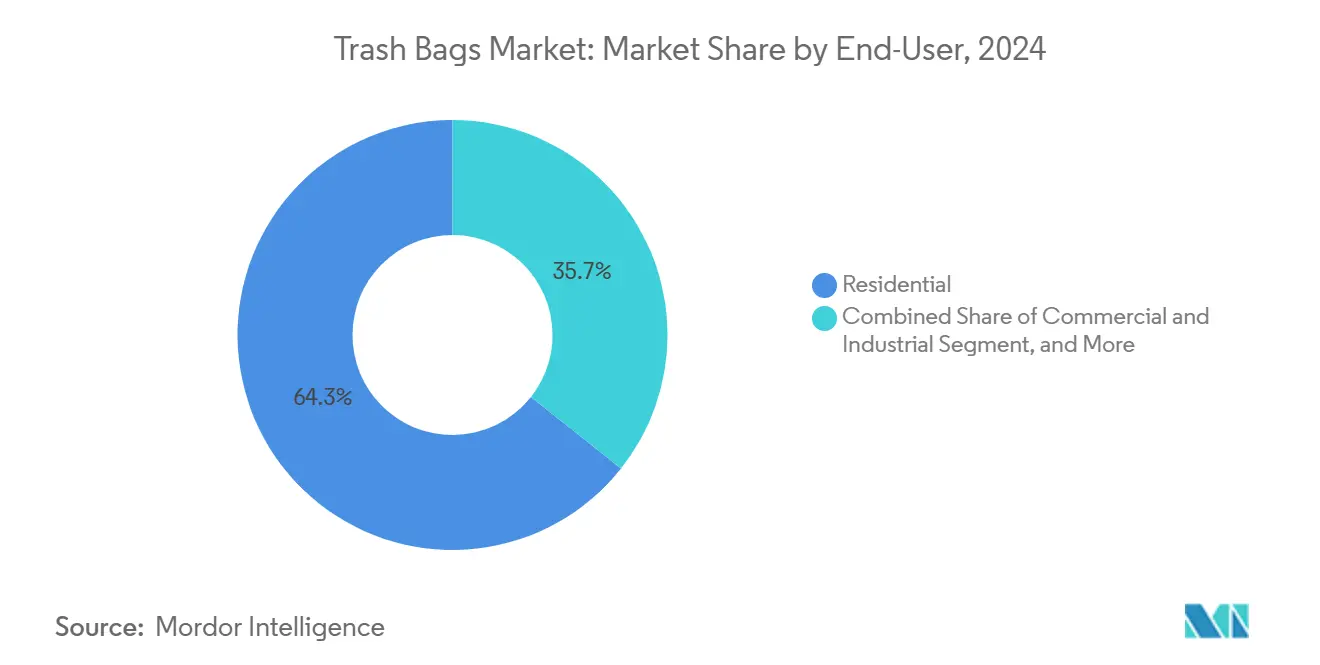

- По конечным пользователям жилой сегмент лидировал с 64,34% выручки 2024 года, в то время как институциональный сегмент прогнозируется к расширению со среднегодовым темпом роста 9,67% до 2030 года.

- По материалу полиэтилен низкой плотности (ПЭНП) составил 38,67% выручки 2024 года; биоосновные марки готовы к самому быстрому среднегодовому темпу роста 10,54%.

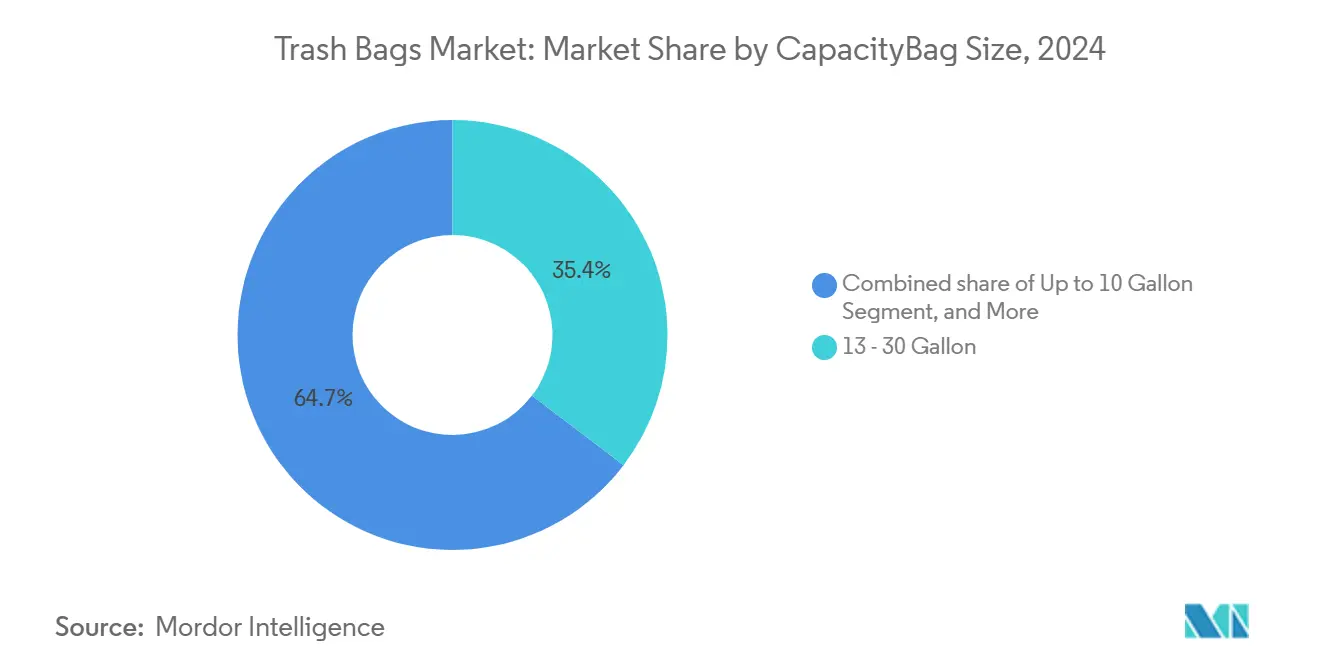

- По вместимости мешки 13-30 галлонов захватили 35,35% выручки 2024 года и прогнозируются к росту со среднегодовым темпом роста 8,56% до 2030 года.

Тенденции и аналитика глобального рынка мусорных пакетов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая генерация городских отходов и потребность в беспрепятственном сборе | +1.8% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Ближнем Востоке и Африке | Средний срок (2-4 года) |

| Гигиеноцентричное поведение потребителей после пандемий | +1.2% | Глобально, особенно в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Распространение муниципальных моделей оплаты по факту выброса (PAYT) | +0.9% | Северная Америка и Европа, расширение на АТР | Долгий срок (≥ 4 лет) |

| Расширение онлайн-продуктовых покупок, требующих герметичных мешков | +0.7% | Глобально, возглавляемое Северной Америкой и Европой | Средний срок (2-4 года) |

| Ценовой паритет биопластиков с сырьем ПЭНП/ЛПЭНП | +0.6% | Европа и Северная Америка, постепенное принятие в АТР | Долгий срок (≥ 4 лет) |

| ИИ-сортировщики, увеличивающие предложение переработанного ПЭВП | +0.5% | Развитые рынки, расширение в развивающиеся экономики | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая генерация городских отходов и потребность в беспрепятственном сборе

Объемы твердых бытовых отходов достигли 2,1 млрд т в 2023 году и находятся на пути к 3,8 млрд т к 2050 году. Города теперь специфицируют устойчивые к проколам, однородные мешки, совместимые с автоматизированными грузовиками, стимулируя рост рынка мусорных пакетов. IoT-контейнеры в паре с ИИ-оптимизацией маршрутов сократили расход топлива на 28% и повысили эффективность сбора на 41,5% в пилотных проектах. Эти изменения увеличивают спрос на пленки, которые держат форму в условиях высоких температур и устойчивы к деградации при длительном хранении.

Гигиеноцентричное поведение потребителей после пандемий

Больницы отвели 264,1 млн фунтов отходов от свалок в 2024 году, и 68% приняли правила устойчивых закупок, подталкивая институциональных покупателей к антимикробным, нейтрализующим запах мешкам. Премиальные SKU, такие как пакеты EGU с яичной скорлупой, дебютировали в 2025 году для захвата этого спроса. Аналогичные тенденции в гостиничном секторе поднимают средние отпускные цены и поддерживают среднегодовой темп роста институционального сегмента 9,67%.

Распространение муниципальных моделей оплаты по факту выброса

Примерно 6 000 американских сообществ внедрили PAYT, сократив домашние отходы на 25-35% и стандартизировав размеры и цвета пакетов.[2]U.S. EPA, "Pay-As-You-Throw - Elected Officials Fact Sheet," epa.gov Массачусетс сообщает о значительной фискальной экономии и сокращении объемов, поощряя более широкое принятие. Соответствие PAYT фиксирует повторяющийся спрос на сертифицированные мешки и сдерживает некачественный импорт.

Расширение онлайн-продуктовых покупок, требующих герметичных мешков

Электронная коммерция ускорила генерацию смешанных отходов, включающих жидкости и острые упаковочные края. Ретейлеры теперь требуют более толстые, многослойные пленки, которые балансируют прочность и герметичность. Более высокие барьеры стимулируют дифференциацию продуктов и поддерживают премиальное ценообразование, особенно на рынке мусорных пакетов Северной Америки, где проникновение онлайн-продуктовых покупок в домохозяйства превысило 30% в 2025 году.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Запреты на одноразовые пластики и расширенная ответственность производителей | -1.4% | Европа и Северная Америка, расширение глобально | Средний срок (2-4 года) |

| Волатильные цены на этилен, сжимающие маржу переработчиков | -0.8% | Глобально, особенно влияющие на мелких переработчиков | Краткий срок (≤ 2 лет) |

| Пробелы в производительности компостируемых пакетов во влажном климате | -0.6% | Тропические регионы, страны АСЕАН, части Южной Америки | Долгий срок (≥ 4 лет) |

| Растущие пилотные станции пополнения/повторного использования в розничных сетях | -0.4% | Европа и Северная Америка, городские центры | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Запреты на одноразовые пластики и расширенная ответственность производителей

SB 54 Калифорнии требует 25% сокращения одноразовых пластиков к 2032 году и требует 500 млн долл. США ежегодного финансирования очистки. Аналогичные мандаты в Британской Колумбии и ЕС перекладывают расходы на утилизацию на производителей, заставляя инвестировать в переработанное содержимое и компостируемые альтернативы. Сложность соответствия повышает затраты и ограничивает доступ для поставщиков с низкой маржой, сдерживая краткосрочное расширение рынка мусорных пакетов.

Волатильные цены на этилен, сжимающие маржу переработчиков

Сырье составляет до 70% стоимости пленки. Цены на полиэтилен упали на 5 центов за фунт в апреле 2025 года, следуя за резким ростом ранее в году, подрывая планирование маржи. Мелкие переработчики, лишенные хеджирующих возможностей, сталкиваются с давлением консолидации. Хотя декарбонизированные этиленовые процессы обещают стабильность, краткосрочная неопределенность сдерживает капитальные расходы.

Сегментный анализ

По конечным пользователям: институциональные покупатели ускоряют принятие премиум-продуктов

Институциональные пользователи-здравоохранение, гостиничный бизнес и образование-обеспечили среднегодовой темп роста 9,67% до 2030 года, даже когда жилой сегмент сохранил 64,34% выручки 2024 года. Политики устойчивых закупок больниц и более строгие протоколы контроля инфекций стимулируют спрос на антимикробные, герметичные мешки на рынке мусорных пакетов. Институциональные покупатели ценят производительность и соответствие выше цены, поддерживая премиальные SKU с переработанным или биоосновным содержимым. Жилой спрос остается объемным, поддерживаемый программами PAYT и лояльностью к брендам, но ограничиваемый ценовой чувствительностью.

Институциональный рост поощряет поставщиков совершенствовать предложения на основе спецификаций и обеспечивать многолетние контракты. В то же время покупатели домохозяйств все чаще переходят к ароматизированным или усиленным пакетам, расширяя средние единичные стоимости. Поскольку городские правительства вводят дифференцированные потоки сбора, обе группы пользователей обращаются к сертифицированным цветокодированным мешкам, дополнительно расширяя рынок мусорных пакетов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу материала: биоосновные марки бросают вызов традиционному доминированию

ПЭНП удерживал наибольшую долю рынка мусорных пакетов 38,67% в 2024 году благодаря цене и знакомству с процессами. Тем не менее биоосновные пластики, такие как PLA и PHA, готовы к среднегодовому темпу роста 10,54%, катализируемому корпоративными обязательствами по нулевым выбросам и инвестициями, такими как завод PLA NatureWorks стоимостью 350 млн долл. США в Таиланде. Компостируемые марки все еще отстают во влажных тропиках, где скорость деградации замедляется, но регулятивные стимулы сужают ценовые разрывы. Пленки ПЭВП и ЛПЭНП, тем временем, интегрируют пост-потребительскую смолу для поддержания рыночной актуальности.

Модернизация оборудования и сертификационные препятствия сдерживают быстрый материальный сдвиг, однако растущие сборы со свалок и EPR продолжают подрывать ценовое преимущество ископаемых смол. Поставщики, которые могут объединить циркулярное содержимое с механической прочностью, лучше всего позиционированы для захвата расширяющегося размера рынка мусорных пакетов устойчивых вариантов.

По вместимости/размеру пакета: средний диапазон (13-30 галлонов) остается золотой серединой

Мешки среднего диапазона составили 35,35% выручки 2024 года и прогнозируются к росту со среднегодовым темпом роста 8,56%, отражая соответствие с домашними колесными контейнерами и автоматизированными придорожными сборами. Муниципальные тендеры часто специфицируют этот диапазон, закрепляя видимость спроса и снижая сложность SKU. Меньшие пакеты доминируют в ванных комнатах и офисах, но сталкиваются с пристальным вниманием пилотных станций пополнения.

Большие промышленные мешки требуют премиального ценообразования из-за устойчивости к проколам и потребностей в несущей способности, хотя объемный рост отстает от домашних эквивалентов. По мере распространения PAYT муниципалитеты предпочитают стандартизированные ярко окрашенные пакеты 13-30 галлонов для обеспечения соответствия, усиливая центральную роль этого сегмента в рынке мусорных пакетов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: розница держит власть, поскольку электронная коммерция масштабируется

Розничные торговые точки-включая супермаркеты, клубные магазины и форматы удобства-составили 65,34% доли рынка мусорных пакетов в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 9,01% до 2030 года. Частые походы за покупками и заметное размещение на полках поддерживают импульсивные покупки, в то время как программы частных торговых марок укрепляют маржу, объединяя заявления о герметичности и переработанном содержимом в ценовые уровни. Стандартные SKU 13-30 галлонов доминируют в планограммах, соответствуя правилам PAYT и упрощая инвентарь для ретейлеров, которые сокращают медленно продающиеся товары. Электронная коммерция, хотя и меньшая, выигрывает повторные заказы через оптовые упаковки и подписочные скидки, которые привлекают бюджетные домохозяйства. Прямые онлайн-циклы обратной связи позволяют брендам испытывать ароматные варианты и усовершенствования пленок без дорогостоящих полочных сбросов, ускоряя совершенствование продукта.

Каналы дистрибуции и оптовой торговли остаются жизненно важными для независимых магазинов и легких коммерческих пользователей, которые полагаются на региональные складские буферы для поглощения всплесков спроса. Институциональные закупки-охватывающие больницы, отели и школы-вносят меньший объем, но более высокую маржу, благодаря многолетним контрактам, привязанным к антимикробным и пост-потребительским смоляным спецификациям. По мере созревания омниканальных стратегий упаковка теперь должна выдерживать обработку посылок и все же хорошо представляться на физических полках, ужесточая допуски производительности по каждому пути к рынку. В целом, микс каналов продаж эволюционирует в пользу цифровых платформ, но охват обычной торговли обеспечивает розничному сектору закрепление глобального рынка мусорных пакетов.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 40,65% глобальной выручки в 2024 году и находится на пути к среднегодовому темпу роста 8,12% до 2030 года, движимый городским расползанием в Китае и Индии и расширяющимся потреблением среднего класса. ИИ-сортировочные роботы в Южной Корее и Японии поднимают доступность переработанного ПЭВП, в то время как тропические климаты осложняют развертывание компостируемых пакетов. Различные национальные запреты и цели переработки требуют гибких стратегий поставок для глобальных поставщиков.

Зрелая инфраструктура Северной Америки эволюционирует под EPR-законодательством, таким как SB 54 Калифорнии, побуждая поворот к переработанным и биоосновным мешкам. Программы PAYT в 6 000 сообществ теперь диктуют сертифицированные размеры пакетов, поддерживая стабильный единичный спрос и поддерживая более высокий ценовой микс. Премиальные инновации, включая пакеты Glad 2× сильнее, запущенные в апреле 2025 года, удовлетворяют гигиено-осведомленные домохозяйства.

Повестка циркулярной экономики Европы стимулирует агрессивные мандаты на переработанное содержимое. Пулы повторного использования Германии и приближающиеся депозитно-возвратные схемы Франции иллюстрируют региональный импульс к сокращению отходов. Упаковочные группы, такие как Saica Flex, теперь продают 100% перерабатываемые пленки с минимум 5% PCR, консолидируя позицию Европы как лидера устойчивых стандартов.

Конкурентная среда

Глобальная конкуренция умеренно фрагментирована, но ужесточается, поскольку крупные переработчики преследуют преимущества масштаба и технологий. Ожидающееся слияние Amcor на 8,43 млрд долл. США в акциях с Berry Global создаст упаковочного лидера с потенциалом синергии 650 млн долл. США.[3]Amcor, "Amcor and Berry to Combine," amcor.com Связка Novolex с Pactiv Evergreen, объявленная в феврале 2025 года, дополнительно укрепляет североамериканские мощности в высокобарьерных гибких пленках.

Лидеры брендов Reynolds (Hefty) и Clorox (Glad) поддерживают долю через ароматизированные, усиленные по прочности SKU и целевую рекламу. Hefty Ultra Strong записал 156 млн долл. США розничных продаж в 2023 году, поддержанных ароматами Fabuloso. Нишевые инноваторы, такие как японская Nexus, используют отходы яичной скорлупы для поглощения запахов, вырезая защищаемые микро-сегменты.

Инвестиции в автоматизацию-от ИИ-обнаружения дефектов до роботизированного палетирования-сокращают единичные затраты и поддерживают быстрые продуктовые циклы. Мелкие региональные производители, находящиеся под давлением колебаний сырья и расходов на соответствие, являются основными целями для поглощения. Эта динамика настроена поднять совместную долю топ-пяти выше 50% к 2030 году, концентрируя рынок мусорных пакетов.

Лидеры индустрии мусорных пакетов

-

Terdex GmbH

-

Novplasta, s.r.o.

-

Hefty (Reynolds Consumer Products LLC)

-

Novolex Holdings LLC

-

Amcor Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Nexus запустила пакеты EGU с яичной скорлупой для контроля запаха для домашних и медицинских отходов.

- Апрель 2025: Clorox представила мусорные пакеты Glad 2× сильнее с устойчивой к разрывам пленкой и защитой от запаха.

- Февраль 2025: Novolex и Pactiv Evergreen договорились о слиянии, создав интегрированного поставщика пленок для пищевых услуг и мусорных пакетов.

- Январь 2025: Amcor и Berry Global объявили о слиянии на 8,43 млрд долл. США в акциях для расширения мощностей по устойчивой гибкой упаковке.

Охват глобального отчета по рынку мусорных пакетов

Мусорный пакет - это одноразовый пакет, используемый для содержания отходов. Исследование отслеживает рынок через выручку, накопленную от потребления мусорных пакетов, предлагаемых различными поставщиками, работающими на рынке. Оно также анализирует текущий торговый сценарий и основные производящие страны.

Рынок мусорных пакетов сегментирован по конечному пользователю (жилой, институциональный, промышленный и коммерческий) и географии (Северная Америка [Соединенные Штаты и Канада], Европа [Соединенное Королевство, Германия, Франция, Испания и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Индия, Япония, Австралия и Новая Зеландия и остальная часть Азиатско-Тихоокеанского региона], Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Жилой |

| Институциональный (HoReCa, здравоохранение, образование) |

| Коммерческий и промышленный |

| Полиэтилен высокой плотности (ПЭВП) |

| Полиэтилен низкой плотности (ПЭНП) |

| Линейный полиэтилен низкой плотности (ЛПЭНП) |

| Биоосновные/биодеградируемые пластики (PLA, PBAT, PHA) |

| До 10 галлонов |

| 13 - 30 галлонов |

| 30 - 55 галлонов |

| Свыше 55 галлонов |

| Розница (супермаркеты, удобство, онлайн) |

| B2B/институциональные закупки |

| Дистрибуция/оптовая торговля |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По конечному пользователю | Жилой | ||

| Институциональный (HoReCa, здравоохранение, образование) | |||

| Коммерческий и промышленный | |||

| По типу материала | Полиэтилен высокой плотности (ПЭВП) | ||

| Полиэтилен низкой плотности (ПЭНП) | |||

| Линейный полиэтилен низкой плотности (ЛПЭНП) | |||

| Биоосновные/биодеградируемые пластики (PLA, PBAT, PHA) | |||

| По вместимости/размеру пакета | До 10 галлонов | ||

| 13 - 30 галлонов | |||

| 30 - 55 галлонов | |||

| Свыше 55 галлонов | |||

| По каналу продаж | Розница (супермаркеты, удобство, онлайн) | ||

| B2B/институциональные закупки | |||

| Дистрибуция/оптовая торговля | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка мусорных пакетов и насколько быстро он растет?

Рынок мусорных пакетов составляет 13,53 млрд долл. США в 2025 году и прогнозируется к расширению до 18,31 млрд долл. США к 2030 году со среднегодовым темпом роста 6,23%.

Какой регион держит наибольшую долю рынка мусорных пакетов сегодня?

Азиатско-Тихоокеанский регион лидирует с 40,65% глобальной выручки, движимый быстрой урбанизацией и развивающейся инфраструктурой сбора отходов.

Почему институциональные покупатели опережают жилой рост?

Больницы, отели и школы требуют нейтрализующие запах и антимикробные мешки, поддерживая среднегодовой темп роста 9,67% для институционального сегмента.

Как запреты на одноразовые пластики влияют на производителей?

Правила расширенной ответственности производителей повышают затраты на соответствие и ускоряют переход к переработанным или биоосновным пленкам, сокращая рыночный среднегодовой темп роста на 1,4%.

Какая вместимость мусорных пакетов наиболее популярна и почему?

Стандартные мешки 13-30 галлонов командуют 35,35% выручки 2024 года, потому что они соответствуют автоматизированным придорожным контейнерам и требованиям PAYT.

Какие недавние слияния могут изменить конкурентную динамику?

Ожидающиеся сделки Amcor-Berry Global и Novolex-Pactiv Evergreen консолидируют мощности и укрепят инвестиции в устойчивые материалы.

Последнее обновление страницы: