Размер и доля рынка медицинских систем размораживания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

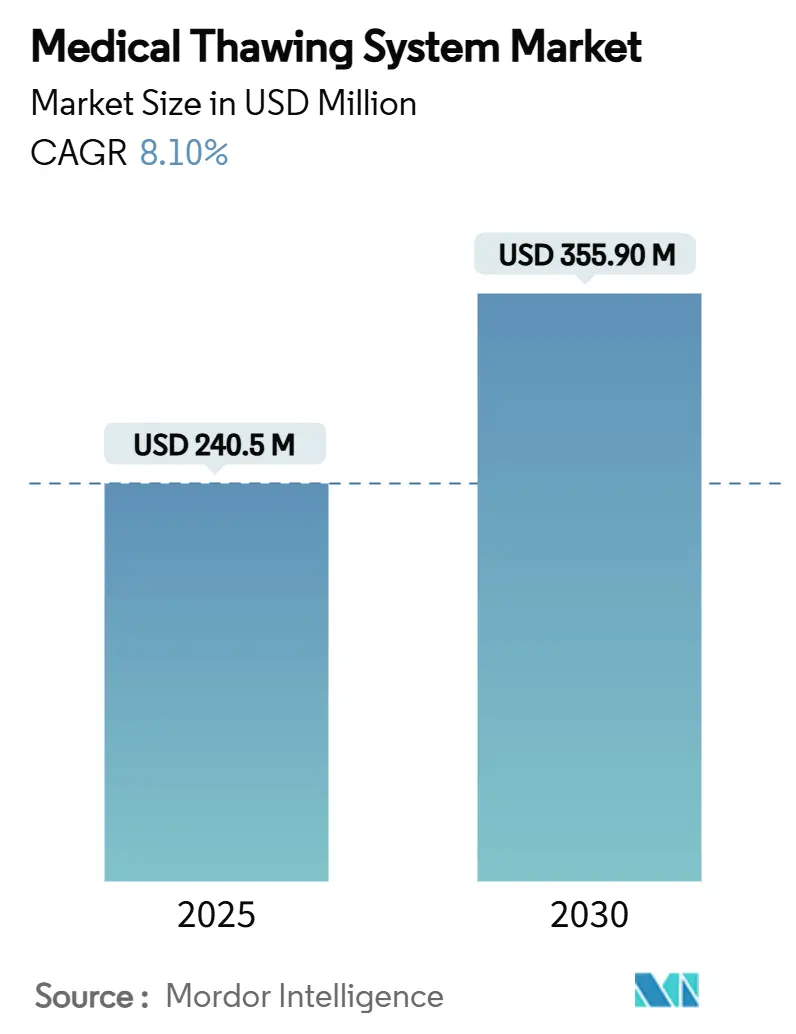

| Размер Рынка (2025) | 240.5 Миллион долларов США |

| Размер Рынка (2030) | 355.90 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских систем размораживания от Mordor Intelligence

Рынок медицинских систем размораживания оценивается в 240,5 млн долл. США в 2025 году и, по прогнозам, достигнет 355,9 млн долл. США к 2030 году, что соответствует среднегодовому темпу роста 8,1%. Инвестиции в клеточную и генную терапию, более строгие требования надлежащей производственной практики (GMP) и переход к одноразовым закрытым расходным материалам ускоряют спрос на быстрые и равномерные платформы размораживания. Регулятивный импульс, включая множественные одобрения FDA клеточной терапии в 2024-2025 годах и целевое руководство по устройствам по тепловым эффектам, выпущенное в марте 2024 года, катализирует принятие автоматизированных решений, которые устраняют вариабельность операторов. Северная Америка сохраняет лидерство благодаря зрелому конвейеру клеточной терапии, тем не менее расширение биопроизводственных мощностей в Азиатско-Тихоокеанском регионе и гармонизация регулирования обеспечивают наиболее быстрый региональный рост. Технологические предпочтения находятся в переходном состоянии: ручные пластинчатые нагреватели по-прежнему доминируют, но диэлектрические радиочастотные (RF) системы и платформы сухой проводимости набирают популярность, особенно для восстановления органов и высокоценных биологических препаратов. Конечные пользователи все чаще требуют устройства с поддержкой IoT и встроенной регистрацией данных, которые упрощают ведение записей GMP и создают дополнительные сервисные доходы.

Ключевые выводы отчета

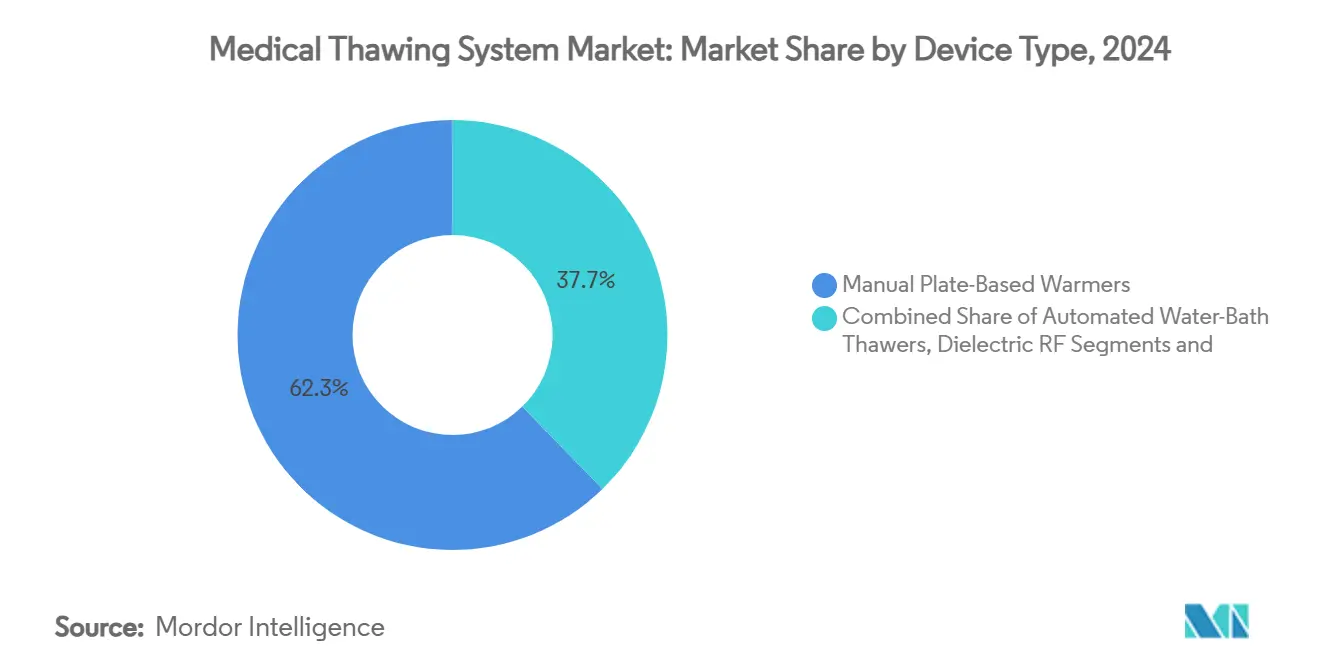

- По типу устройства ручные пластинчатые нагреватели лидировали с 62,3% доли рынка медицинских систем размораживания в 2024 году, в то время как диэлектрические RF размораживатели, по прогнозам, будут развиваться со среднегодовым темпом роста 8,2% до 2030 года.

- По типу образцов образцы крови составили 56,7% размера рынка медицинских систем размораживания в 2024 году, в то время как ткани и органы готовы к самому быстрому росту со среднегодовым темпом роста 10,5% до 2030 года.

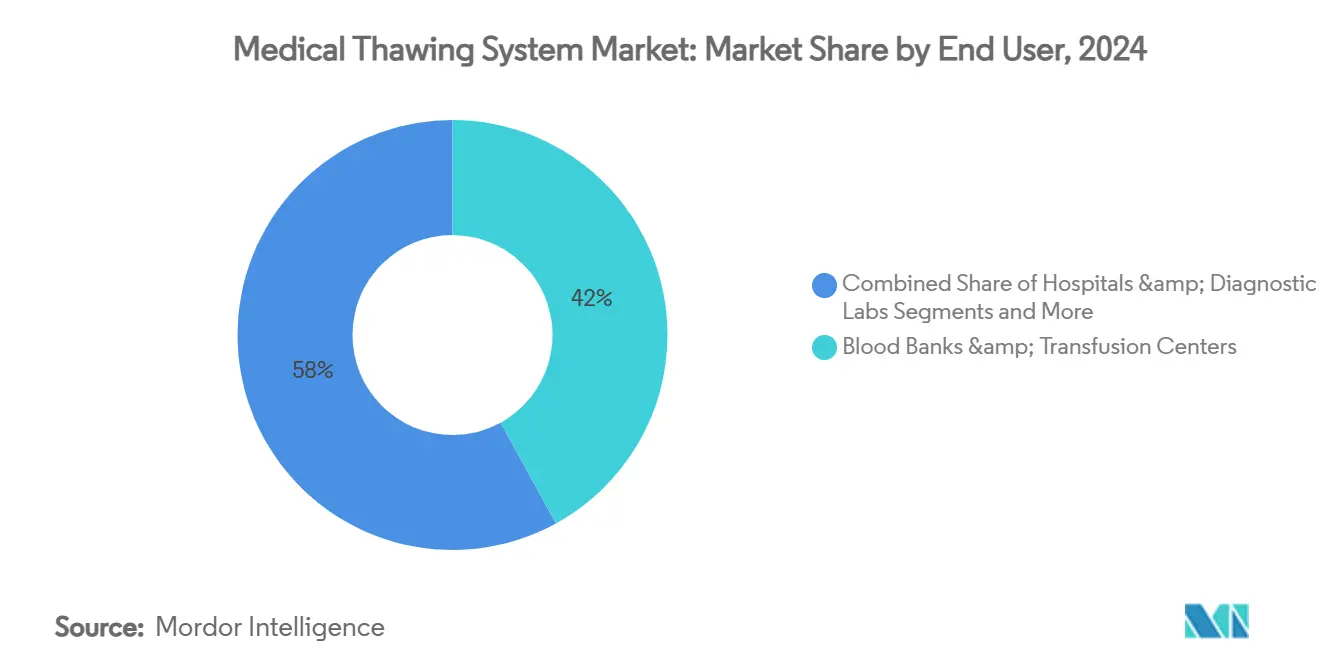

- По конечным пользователям банки крови и центры переливания занимали 42,0% доли доходов в 2024 году; ожидается, что производители клеточной терапии и биофармацевтики зарегистрируют среднегодовой темп роста 9,7% за тот же период.

- По технологии размораживания нагрев проводящей пластины контролировал 64,5% доли рынка медицинских систем размораживания в 2024 году; диэлектрический RF нагрев демонстрирует наивысший прогнозируемый среднегодовой темп роста 8,2%.

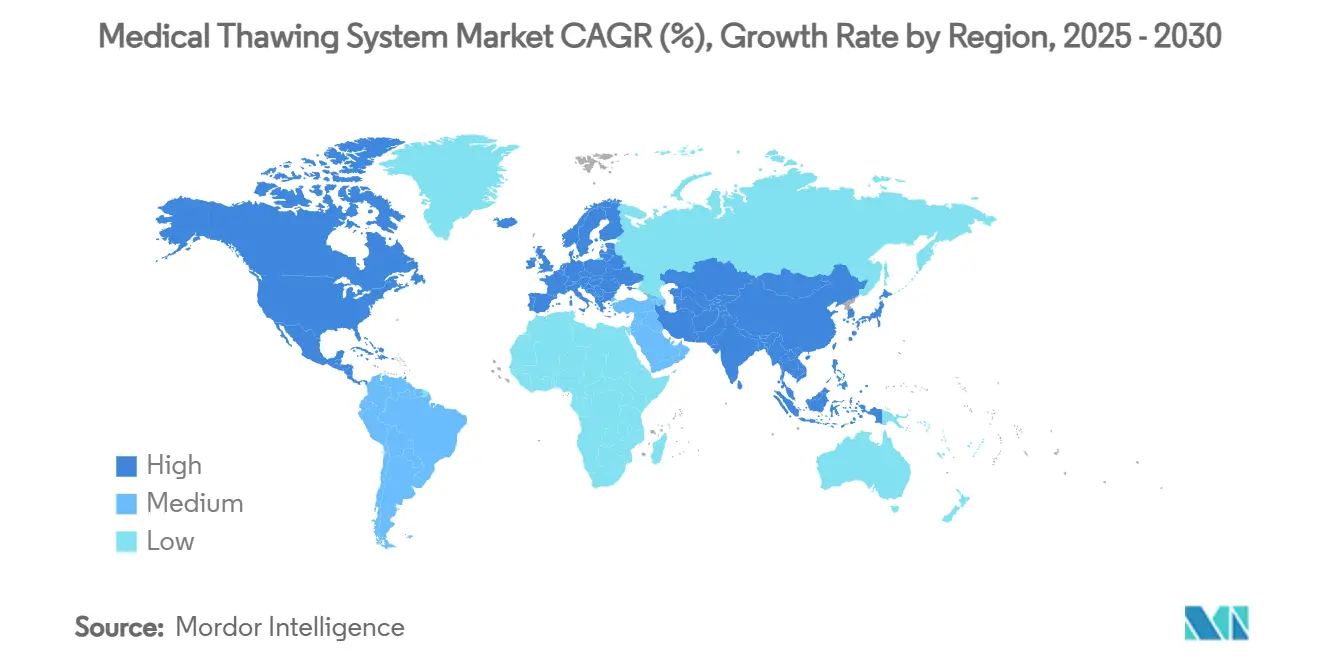

- По географии Северная Америка захватила 38,3% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 11,2% с 2025 по 2030 год.

Тенденции и аналитика глобального рынка медицинских систем размораживания

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогнозируемый среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение объемов клеточной и генной терапии требует решений для размораживания GMP-класса | +2.10% | Глобально, концентрация в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Рост переливаний компонентов крови требует стандартизированных быстрых размораживателей | +1.80% | Глобально, более высокое воздействие в АТЭС и БВА | Краткосрочная перспектива (≤ 2 лет) |

| Автоматизация снижает загрязнение и вариабельность операторов | +1.50% | Северная Америка и ЕС как ядро, распространение в АТЭС | Среднесрочная перспектива (2-4 года) |

| Диэлектрический RF нагрев органов открывает банкинг замороженных органов | +1.20% | Исследовательские центры Северной Америки и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Одноразовые закрытые пакеты для размораживания ускоряют замену оборудования | +0.90% | Глобальные биофармацевтические хабы | Краткосрочная перспектива (≤ 2 лет) |

| IoT-аналитика холодовой цепи создает потоки сервисных доходов | +0.60% | Первоначально развитые рынки, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение объемов клеточной и генной терапии требует решений для размораживания GMP-класса

Одобрения FDA для таких продуктов, как Casgevy и Lyfgenia, закрепили строгие температурные окна - обычно 37°C в течение ≤ 20 минут - заставляя производителей принимать функционально закрытые, автоматизированные устройства, которые гарантируют повторяемость. Службы переливания все чаще управляют размораживанием для аутологических терапий из-за их унаследованной компетенции в обращении с холодовой цепью. Партнерства, такие как Cell and Gene Therapy Catapult с Asymptote, демонстрируют, как настольное оборудование теперь поставляется с отслеживанием штрих-кодов, журналами аудита и одноразовыми вставками для снижения риска загрязнения.[1]Cell and Gene Therapy Catapult, "Automated Benchtop Thawing Project Overview," ct.catapult.org.uk Инвестиции в эти системы дополнительно оправдываются тем, что ускоренные процедуры рассмотрения вознаграждают учреждения, которые демонстрируют надежный контроль GMP.

Рост переливаний компонентов крови требует стандартизированных быстрых размораживателей

Блокчейн, RFID и искусственный интеллект модернизировали логистику банков крови, создавая узкие места пропускной способности на этапах размораживания. Автоматизированная платформа обработки Reveos от Terumo, запущенная в феврале 2025 года, сокращает ручные операции с более чем 20 до горстки, требуя одинаково быстрых модулей размораживания. Высокопроизводительные морозильные камеры шоковой заморозки теперь охлаждают плазму до −90°C за минуты, поэтому последующие размораживатели должны поддерживать темп для поддержания восьмикратного прироста производительности. Интеграция с цифровыми системами управления запасами обеспечивает оповещения о температурных событиях в реальном времени, которые поддерживают программы гемовигиланса.

Автоматизация снижает загрязнение и вариабельность операторов

Устройства водяной бани рискуют перекрестным загрязнением и непоследовательными кривыми нагрева. Сухой VIA Thaw CB1000 от GE HealthCare предлагает программируемые профили и встроенный захват данных для облегчения валидационной нагрузки. ThawSTAR CFT2 от STEMCELL Technologies показал улучшенное восстановление для мононуклеарных клеток периферической крови и плюрипотентных стволовых клеток по сравнению с ваннами, подчеркивая преимущества жизнеспособности закрытого сухого размораживания. Роботизированные линии розлива-заполнения, такие как Finia, интегрируют размораживание, разведение и криозаполнение в единый модуль, сокращая человеческие ошибки и согласуясь с философиями непрерывного производства.

Диэлектрический RF нагрев органов открывает банкинг замороженных органов

Электромагнитный нагрев на частоте 27 МГц продемонстрировал скорости нагрева почек 150°C в минуту, ограничивая девитрификацию и сохраняя архитектуру тканей. GMP-готовая платформа XT-Thrive от X-Therma привлекла 22,4 млн долл. США в раунде серии B, сигнализируя о коммерческой уверенности в RF-управляемом возрождении органов. Новые трехфазные электродные конфигурации теперь обеспечивают 91,9% однородности поля, устраняя риск горячих точек и поддерживая регулятивные подачи.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогнозируемый среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость полностью автоматизированных платформ | -1.40% | Глобально, с более высоким воздействием на развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Несовместимость контейнер-устройство ограничивает гибкость рабочего процесса | -0.80% | Глобальное биофармацевтическое производство | Среднесрочная перспектива (2-4 года) |

| Неравномерные температурные градиенты рискуют жизнеспособностью в больших пакетах | -0.70% | Глобально, с более высоким воздействием в производстве клеточной терапии | Среднесрочная перспектива (2-4 года) |

| Регулятивная неопределенность для диэлектрического нагрева органов | -0.50% | Регулятивные юрисдикции Северной Америки и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость полностью автоматизированных платформ

Комплексные устройства, которые включают корпуса с HEPA-фильтрацией, IoT-телеметрию и журналы аудита GMP-уровня, требуют значительных предварительных бюджетов. Хотя масштабируемая линейка RoSS.pFTU от Single Use Support варьируется от настольных до 500 л, капитальные затраты по-прежнему сдерживают небольшие клиники. Экономические модели показывают, что автоматизированные размораживатели экономят почти четыре минуты на терапевтическую дозу и сокращают медицинские ошибки на 54%, компенсируя затраты со временем. Инвестиционная активность, такая как покупка Novo Holdings 60% Single Use Support в 2024 году, предполагает, что цены на оборудование будут снижаться по мере роста объемов производства.

Несовместимость контейнер-устройство ограничивает гибкость рабочего процесса

Разнородные размеры пакетов и жесткие флаконы часто требуют разных вставок или адаптеров, усложняя валидацию. Межплатформенные альянсы, такие как Sartorius с HOF Sonderanlagenbau, направлены на стандартизацию расходных материалов для заморозки-оттаивания, однако прогресс остается постепенным. Некоторые новаторы избегают проблемы, полностью убирая заморозку из рабочего процесса: DefiniGEN и Atelerix коммерциализировали матрицы консервации при комнатной температуре, которые полностью обходят этап размораживания. До конвергенции стандартов конечные пользователи должны запасаться множественными приспособлениями, ограничивая эффект масштаба.

Сегментный анализ

По типу устройства: автоматизация набирает обороты несмотря на доминирование ручных устройств

Ручные пластинчатые нагреватели обеспечили 62,3% доходов 2024 года, подчеркивая укоренившееся использование в центрах крови, которые предпочитают низкую сложность и знакомое обслуживание. Однако диэлектрические RF размораживатели лидируют в росте с 8,2% среднегодовым темпом роста, поскольку программы трансплантации тестируют концепции банкинга органов. Автоматизированные пластинчатые устройства и заменители водяных бань обслуживают лаборатории, ищущие последовательную производительность от запуска к запуску, сохраняя при этом затраты ниже RF платформ. Рынок медицинских систем размораживания теперь предоставляет камеры сухой проводимости, которые привлекают учреждения, приоритизирующие избежание загрязнения.

Тенденции принятия отражают более строгий надзор GMP. Учреждения, готовящиеся к позднестадийной коммерческой клеточной терапии, все чаще заменяют ручные нагреватели устройствами с управлением ПЛК, которые регистрируют каждое температурное отклонение. Индустрия медицинских систем размораживания также экспериментирует с магнитным нанонагревом наночастиц, который использует диспергированные частицы оксида железа для создания объемного нагрева под переменными магнитными полями. В рецензируемых испытаниях двухэтапный протокол поддерживал высокую жизнеспособность после размораживания, указывая на будущие нарушения, как только будут разрешены масштабные и регулятивные препятствия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу образцов: тканевые применения стимулируют инновации

Компоненты крови составили 56,7% продаж 2024 года, учитывая огромный объем глобальных переливаний и установленные процедуры размораживания. Однако сегмент тканей и органов показывает 10,5% среднегодовой темп роста, отражая исследовательские прорывы, которые расширяют горизонты холодного хранения и обеспечивают централизованные банки органов. Флаконы клеточной и генной терапии также быстро расширяются по мере расширения терапевтического конвейера, требуя точного, повторяемого размораживания для защиты потенции. Эмбрионы и ооциты остаются нишевыми, но жизненно важными, и модифицированные протоколы регидратации теперь улучшают выживаемость ооцитов до 89,8% после размораживания.

Разнообразие образцов заставляет поставщиков диверсифицировать форматы. Переохлаждение расширяет хранение эритроцитов до 63 дней при −8°C, что означает, что процессы размораживания должны обеспечивать мягкое повторное нагревание во избежание гемолиза. Изохорическая консервация, применяющая давление постоянного объема, а не образование льда, может устранить классические этапы размораживания для органов, перевернув установленный дизайн устройств. Такие парадигмальные сдвиги создают инкрементальный спрос, поскольку лаборатории инвестируют в гибридные системы, которые могут размораживать традиционные пакеты сегодня, но развиваться для протоколов следующего поколения завтра.

По конечному пользователю: биофармацевтическое производство ускоряется

Банки крови и центры переливания контролировали 42,0% оборота 2024 года из-за рутинных процессов плазмы и клеточных компонентов. Больницы и диагностические лаборатории следуют, используя размораживатели для применений в месте оказания помощи от травматической реанимации до инфузий стволовых клеток. Исследовательские институты служат ранними пользователями новых технологий, таких как нанонагрев, валидируя их производительность в контролируемых средах. ЭКО клиники полагаются на устройства малых партий, настроенные для обработки гамет и эмбрионов.

Производители клеточной терапии и биофармацевтики представляют самую крутую кривую, растущую со среднегодовым темпом роста 9,7%. Их многолотовые коммерческие процессы требуют GMP записи и полных электронных записей партий. Расширение лаборатории Thermo Fisher в Висконсине в 2025 году, фокусирующееся на характеризации биологических препаратов, иллюстрирует инфраструктурную волну, которая поддерживает новый спрос. Конвейер аллогенных iPSC Century Therapeutics также требует высокопроизводительных закрытых размораживателей, которые стыкуются с роботизированными системами розлива-заполнения. По мере того как больше терапий переходят от клинического к коммерческому масштабу, циклы обновления оборудования сокращаются, усиливая доходы от замены.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии размораживания: электромагнитные методы набирают импульс

Нагрев проводящей пластины обеспечил 64,5% доходов 2024 года благодаря низкому профилю риска и простому пути валидации. Циркуляция водяной бани сохраняется там, где остается унаследованная инфраструктура. Конвективный воздушный нагрев и инфракрасные системы занимают специализированные ниши, требующие равномерных градиентов. Диэлектрический RF нагрев, однако, растет со среднегодовым темпом роста 8,2%, поскольку исследования банкинга органов подтверждают быстрый, однородный нагрев с минимальным термическим стрессом.

Недавние работы улучшили однородность поля до более 90%, используя трехфазные круговые электроды, которые уменьшают краевые эффекты. Размер рынка медицинских систем размораживания для диэлектрических RF применений в консервации органов, по прогнозам, существенно расширится, как только пути FDA прояснят ожидания тестирования производительности. Тем временем микроволновые системы продемонстрировали нагрев тканей 300-500°C в минуту, но все еще требуют сложного управления в реальном времени для управления горячими точками. Поставщики, спешащие комбинировать RF и микроволновые элементы, могут в конечном итоге поставить гибридные платформы для широких категорий образцов.

Географический анализ

Северная Америка внесла 38,3% доходов в 2024 году. Регион выигрывает от концентрированных новаторов клеточной терапии, обильного контрактного производства GMP-класса и четкого руководства агентств по тепловым профилям устройств.[2]U.S. Food and Drug Administration, "Guidance for Industry and FDA Staff on Thermal Effects of Medical Devices," fda.gov Временные сокращения персонала FDA в конце 2024 года увеличили времена рассмотрения, однако строгие подачи также повышают доверие к оборудованию после одобрения. Канадские сети общественного здравоохранения продолжают тестировать портативные размораживатели для сельских хабов переливания, дополнительно укрепляя региональное принятие.

Европа занимает второе место по стоимости, поддерживаемая строгим Регулированием медицинских устройств, которое вознаграждает производителей со зрелыми системами качества. Инициативы, такие как сотрудничество Cell and Gene Therapy Catapult с Asymptote, демонстрируют государственно-частные усилия по ускорению соответствующей автоматизации. Приобретение Paragonix компанией Getinge в 2024 году добавляет портфолио транспорта органов, усиливая интеграцию между этапами хранения, доставки и размораживания. Политики энергосбережения также стимулируют интерес к изохорическому охлаждению, которое снижает эксплуатационные расходы объектов до 70%, согласуясь с целями устойчивости ЕС.

Азиатско-Тихоокеанский регион является самым быстрым подъемом, прогнозируемым на 11,2% среднегодовой темп роста на 2025-2030 годы. Рынок устройств Китая, ожидаемый достичь 30 млрд евро, поддерживается обновленными регулированиями NMPA, которые сокращают циклы регистрации иностранных устройств.[3]National Medical Products Administration, "Provisions for Medical Device Registration (2024 Revision)," nmpa.gov.cn Япония решает проблему запаздывания одобрений через ускоренные пути, открывая более ранние окна для продвинутых размораживателей. Региональные центры клеточной терапии в Южной Корее и Сингапуре поддерживают спрос на полностью автоматизированное оборудование с контролем влажности, подключенное к национальным платформам отслеживания. Таким образом, рынок медицинских систем размораживания сталкивается со своей самой богатой возможностью роста через обновленные биопроизводственные коридоры Азиатско-Тихоокеанского региона.

Конкурентный ландшафт

Конкурентное поле умеренно фрагментировано. Установленные портфолио действующих лиц доминируют в линейках банков крови, в то время как специализированные участники конкурируют в нишах клеточной терапии и банкинга органов. Консолидация среди поставщиков наук о жизни полного цикла продолжается: покупка Thermo Fisher активов очистки и фильтрации Solventum на сумму 4,1 млрд долл. США расширяет ее предложение от конца до конца и втягивает оборудование размораживания в более широкую экосистему одноразового использования. BioLife Solutions, уже сильная в криогенных морозильниках, расширилась через приобретения Stirling Ultracold и PanTHERA CryoSolutions, нацеливаясь на интегрированную цепь от заморозки до финального размораживания.

Автоматизация и цифровая интеграция стимулируют конкуренцию. GE HealthCare, Terumo BCT и Single Use Support встраивают слои программного обеспечения отслеживания, которые питают непосредственно системы электронных записей партий. Стартапы как X-Therma и Pluristyx дифференцируются через RF нагрев и криопротективные среды, которые уменьшают остатки DMSO, вырезая высокомаржинальные ниши.

Возможности белых пространств остаются вокруг IoT программных сервисных контрактов, которые монетизируют наборы данных температурных следов, и в диэлектрическом RF нагреве органов, где клиническая валидация рання, но стратегический интерес высок.

Лидеры индустрии медицинских систем размораживания

-

Sartorius AG

-

Cardinal Health

-

Boekel Scientific

-

Helmer Scientific Inc.

-

Thermo Fisher Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Abeona Therapeutics получила одобрение FDA для ZEVASKYN (prademagene zamikeracel), первой клеточной генной терапии для рецессивного дистрофического буллезного эпидермолиза, требующей специализированных протоколов размораживания для генетически модифицированных клеток кожи пациентов.

- Март 2025: DHL Group приобрела CRYOPDP у Cryoport для укрепления фармацевтической логистики, обрабатывая более 600 000 поставок с контролем температуры ежегодно в 15 странах.

- Март 2025: Teknova и Pluristyx запустили систему криоконсервации PluriFreeze для ускорения разработки клеточной терапии и поддержки результатов размораживания высокой жизнеспособности.

- Февраль 2025: Terumo Blood and Cell Technologies представила автоматизированную систему обработки крови Reveos в США, сокращая этапы обработки и улучшая эффективность центров крови.

Область применения глобального отчета о рынке медицинских систем размораживания

Согласно области применения отчета, системы размораживания используются для разморозки биологических образцов, таких как плазма, стволовые клетки и т.д. Размораживание относится к процессу доведения замороженного продукта до температуры, при которой не остается остаточного льда. Этот процесс также называется оттаиванием и является просто противоположностью заморозки.

Рынок систем размораживания сегментирован по типу устройства (ручные устройства, автоматизированные устройства), образцу (кровь, эмбрионы, яйцеклетки и другие образцы), конечному пользователю (больницы и диагностические лаборатории, банки крови и центры переливания, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Ручные пластинчатые нагреватели |

| Автоматизированные пластинчатые нагреватели |

| Автоматизированные водяные размораживатели |

| Сухие проводящие размораживатели |

| Диэлектрические RF размораживатели |

| Другие |

| Кровь |

| Флаконы клеточной и генной терапии |

| Эмбрионы и ооциты |

| Ткани и органы |

| Другие |

| Больницы и диагностические лаборатории |

| Банки крови и центры переливания |

| Производители клеточной терапии и биофармацевтики |

| ЭКО и центры фертильности |

| Исследовательские институты |

| Другие |

| Нагрев проводящей пластины |

| Циркуляция водяной бани |

| Диэлектрический RF нагрев |

| Конвективный воздушный нагрев |

| Микроволновой / инфракрасный |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Ручные пластинчатые нагреватели | |

| Автоматизированные пластинчатые нагреватели | ||

| Автоматизированные водяные размораживатели | ||

| Сухие проводящие размораживатели | ||

| Диэлектрические RF размораживатели | ||

| Другие | ||

| По типу образцов | Кровь | |

| Флаконы клеточной и генной терапии | ||

| Эмбрионы и ооциты | ||

| Ткани и органы | ||

| Другие | ||

| По конечному пользователю | Больницы и диагностические лаборатории | |

| Банки крови и центры переливания | ||

| Производители клеточной терапии и биофармацевтики | ||

| ЭКО и центры фертильности | ||

| Исследовательские институты | ||

| Другие | ||

| По технологии размораживания | Нагрев проводящей пластины | |

| Циркуляция водяной бани | ||

| Диэлектрический RF нагрев | ||

| Конвективный воздушный нагрев | ||

| Микроволновой / инфракрасный | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка медицинских систем размораживания в 2030 году?

По прогнозам, рынок достигнет 355,9 млн долл. США к 2030 году, отражая среднегодовой темп роста 8,1% за 2025-2030 годы.

Какой тип устройства в настоящее время занимает наибольшую долю?

Ручные пластинчатые нагреватели лидируют с 62,3% доли рынка медицинских систем размораживания в 2024 году.

Почему диэлектрические RF размораживатели привлекают внимание?

Они обеспечивают очень быстрый и равномерный нагрев, который подходит для консервации органов, и растут со среднегодовым темпом роста 8,2%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расти со среднегодовым темпом роста 11,2% благодаря расширению биопроизводства и обновленным регулятивным рамкам.

Последнее обновление страницы: