Размер и доля рынка оборудования для поверхностного видения и инспекции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.72 Миллиардов долларов США |

| Размер Рынка (2030) | 6.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.04% CAGR |

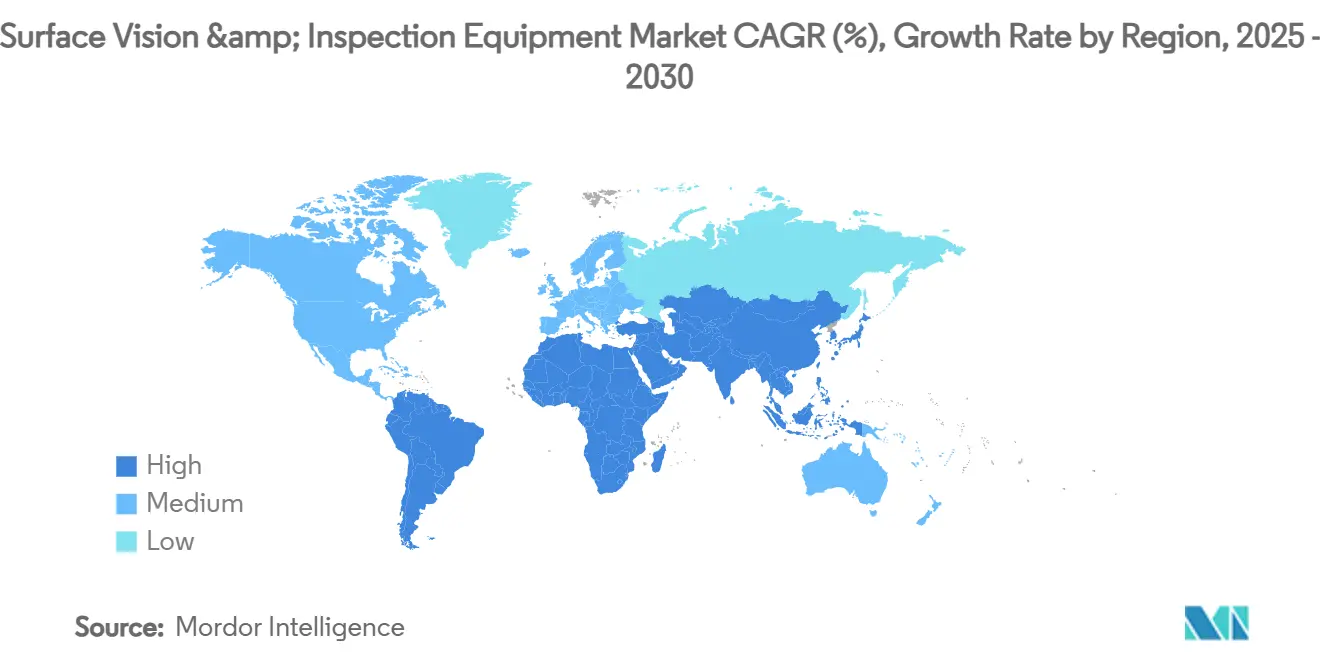

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка оборудования для поверхностного видения и инспекции от Mordor Intelligence

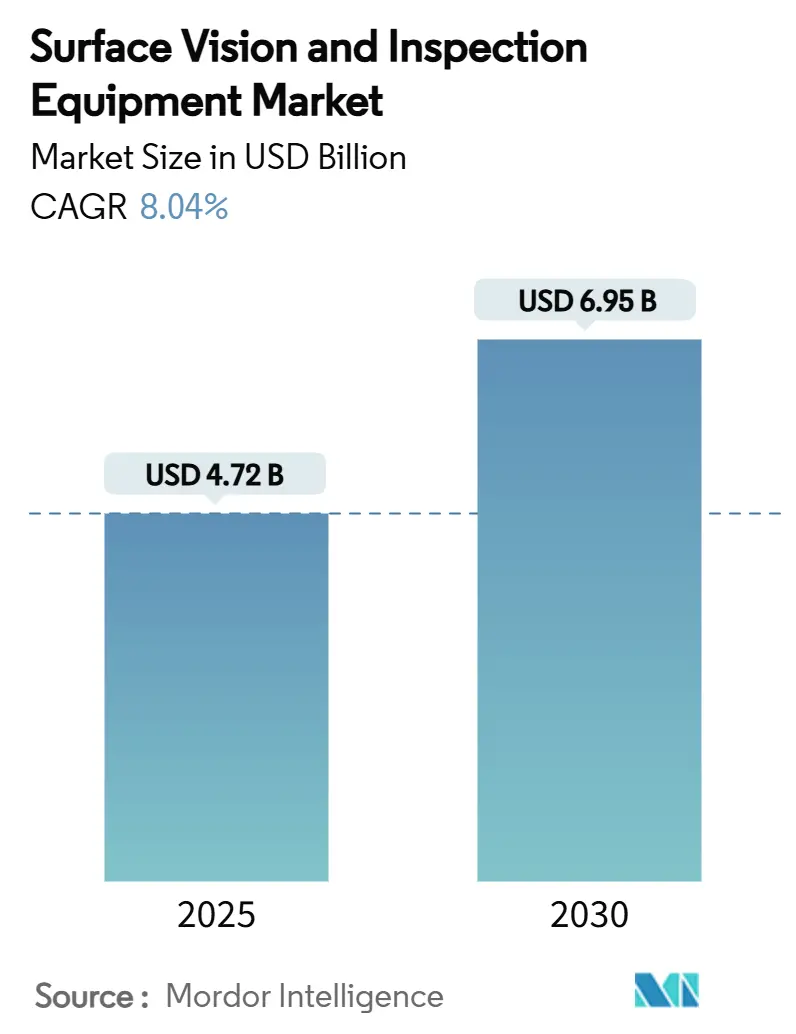

Размер рынка оборудования для поверхностного видения и инспекции составил $4,72 млрд в 2025 году и, по прогнозам, достигнет $6,95 млрд к 2030 году, что отражает CAGR 8,04% за период. Ускоряющееся внедрение гиперспектральной визуализации, вывод искусственного интеллекта (ИИ) в реальном времени на периферии и модели услуг 'плати за инспекцию' расширяют доступ к передовому визуальному контролю качества. Всплеск спроса на автомобильные батарейные линии, производство солнечных элементов и front-end изготовление полупроводников подкрепляет стратегическую ценность производства с почти нулевым количеством дефектов. Параллельно эскалация подключенных архитектур Industry 4.0 побуждает корпорации ставить кибербезопасность и управление данными в центр дорожных карт систем технического зрения. Средние производители реагируют, отдавая предпочтение портативным сканерам с низкими капитальными затратами и программным подпискам 'плати по мере использования', которые сокращают циклы окупаемости инвестиций.

Ключевые выводы отчета

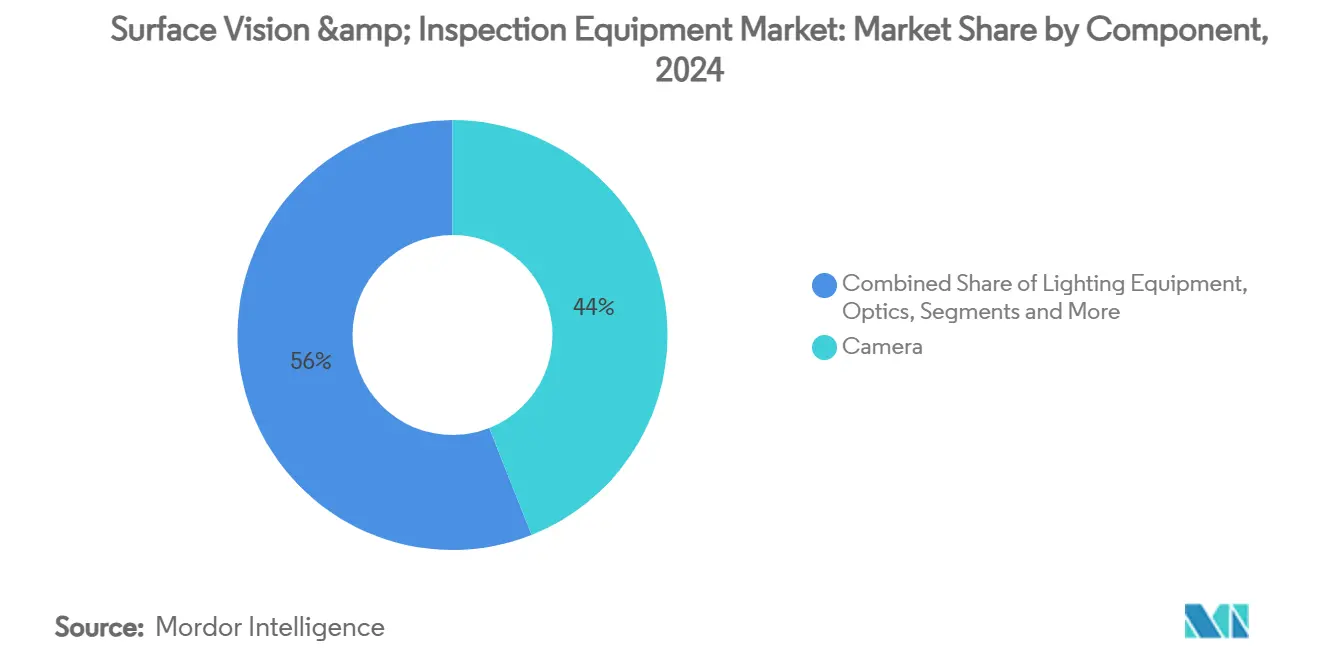

- По компонентам камеры лидировали с долей выручки 44% в 2024 году, в то время как системы технического зрения с поддержкой ИИ, по прогнозам, будут расширяться с CAGR 9,4% до 2030 года.

- По типу системы 2D решения удерживали 63% доли рынка оборудования для поверхностного видения и инспекции в 2024 году; системы с поддержкой ИИ настроены на самый быстрый рост с CAGR 8,8% до 2030 года.

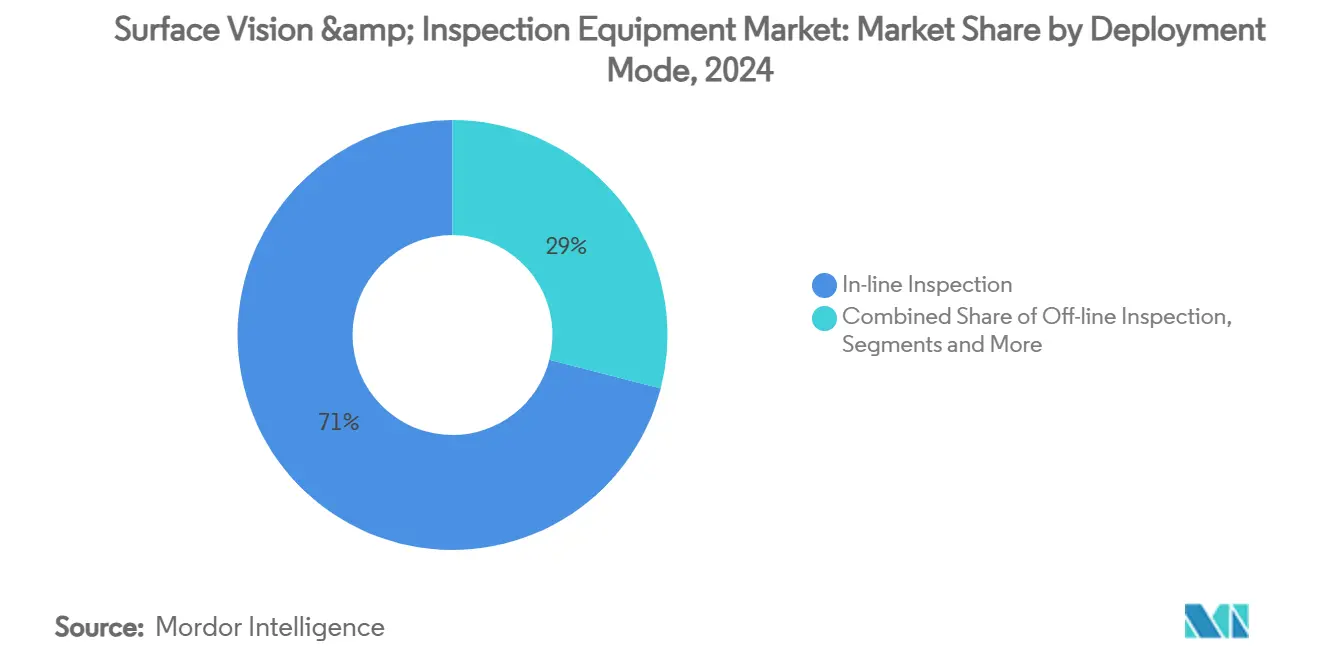

- По режиму развертывания встроенная инспекция составляла 71% размера рынка оборудования для поверхностного видения и инспекции в 2024 году, тогда как портативные и ручные платформы развиваются с CAGR 8,2%.

- По отрасли применения автомобильная отрасль лидировала с 27% доли рынка оборудования для поверхностного видения и инспекции в 2024 году, но батарейные и солнечные панельные линии позиционированы для самого быстрого расширения с CAGR 9,6%.

- По географии Азиатско-Тихоокеанский регион доминировал с вкладом в выручку 39% в 2024 году, в то время как Южная Америка, по прогнозам, зарегистрирует самый высокий региональный CAGR 8,4% до 2030 года.

Глобальные тренды и инсайты рынка оборудования для поверхностного видения и инспекции

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Возрастающая потребность в более высокой производственной пропускной способности при более низких затратах | +2.1% | Глобально; наиболее сильно в центрах АТЭС | Среднесрочно (2-4 года) |

| Растущий спрос на качество без дефектов в прецизионных отраслях | +1.8% | Северная Америка и ЕС автомобильная, АТЭС электроника | Долгосрочно (≥ 4 лет) |

| Принятие Industry 4.0 и автоматизации умных фабрик | +1.6% | Глобально; ведущие Германия, Китай, Япония, Южная Корея | Среднесрочно (2-4 года) |

| Появление гиперспектральной визуализации для обнаружения подповерхностных дефектов | +1.2% | Ядро АТЭС; распространение на Северную Америку | Долгосрочно (≥ 4 лет) |

| Модели услуг 'плати за инспекцию', снижающие барьеры капитальных затрат МСП | +0.9% | Европа и Северная Америка ранние последователи | Краткосрочно (≤ 2 лет) |

| Обязательная инспекция, обусловленная ESG, в батарейных и солнечных линиях | +0.8% | Центры производства возобновляемой энергии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Возрастающая потребность в более высокой производственной пропускной способности при более низких затратах

Автоматизация с поддержкой технического зрения позволяет процессорам сжимать циклы инспекции с минут до секунд, поддерживая точность обнаружения ≥99%, что подтверждается системами режущих инструментов, работающими в четырехсекундных циклах assemblymag.com. Электронные заводы, работающие как 'темные' предприятия в Китае, подтверждают модель круглосуточного производства и получают экономию энергии 15-20%.[1]Антонио Бхардвадж, 'Революция темных фабрик в Китае,' faf.ae Давление на снижение затрат поэтому подкрепляет обоснование для рынка оборудования для поверхностного видения и инспекции в дискретном и процессном производстве.

Растущий спрос на качество без дефектов в прецизионных отраслях

Передовые полупроводниковые узлы, аккумуляторные батареи электромобилей и имплантируемые медицинские устройства не терпят скрытых дефектов. Например, Onto Innovation сообщила о росте выручки в первом квартале 2025 года, связанном с DRAM и геометриями gate-all-around, подчеркивая связь инспекции с выходом пластин. Производители батарейных элементов аналогично принимают круглосуточную визуальную аналитику для предотвращения последующих отказов безопасности. Следовательно, рынок оборудования для поверхностного видения и инспекции захватывает растущие капитальные ассигнования в высоконадежных сегментах.

Принятие Industry 4.0 и автоматизации умных фабрик

Интеграция камер, освещения и аналитики с системами исполнения производства поддерживает оптимизацию замкнутого цикла. Платформа данных-услуг i-BELT компании OMRON демонстрирует предиктивное понимание путем агрегирования данных линии для предотвращения дрейфа качества. Государственные программы, такие как мастер-план робототехники Южной Кореи на $2,24 млрд, дополнительно подпитывают инвестиции, которые напрямую ссылаются на аппаратное обеспечение машинного зрения в дорожных картах датчиков.[2]Администрация международной торговли, 'Индустрия робототехники Южной Кореи,' trade.gov

Появление гиперспектральной визуализации для обнаружения подповерхностных дефектов

Гиперспектральные датчики захватывают непрерывные диапазоны длин волн, обеспечивая обнаружение примесей, встроенных под поверхностями в аэрокосмических композитах, солнечных пластинах и аддитивно-изготовленных порошках. По мере созревания алгоритмов производители могут сегментировать спектральные подписи в реальном времени, открывая новые режимы обеспечения в рамках рынка оборудования для поверхностного видения и инспекции.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных инженеров по техническому зрению и сложность интеграции | -1.4% | Глобально, особенно остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Высокая первоначальная стоимость высокоразрешающих 3D систем | -0.8% | Глобально, с большим воздействием на МСП на развивающихся рынках | Среднесрочно (2-4 года) |

| Риски кибербезопасности в подключенных инспекционных сетях | -0.6% | Глобально, с наивысшей обеспокоенностью в секторах критической инфраструктуры | Среднесрочно (2-4 года) |

| Быстрые изменения продуктовой линейки, опережающие циклы обновления алгоритмов | -0.5% | Глобально, особенно в производстве высокого микса низкого объема | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных инженеров по техническому зрению и сложность интеграции

Только 19,5% южнокорейских МСП сообщают о внедрении умных фабрик, ссылаясь на ограниченные технические возможности как главное препятствие. [3]Министерство МСП и стартапов, 'Обследование инноваций в умном производстве,' venturesquare.net Cognex противодействует разрыву в талантах, направляя 17% выручки в НИОКР для упрощения настройки через интерфейсы с низким кодом. Тем не менее ограничение человеческого капитала продолжает сдерживать краткосрочные темпы расширения рынка оборудования для поверхностного видения и инспекции.

Высокая первоначальная стоимость высокоразрешающих 3D систем

3D платформы метрологического класса могут требовать шестизначных ценников, ограничивая проникновение на чувствительные к стоимости заводы. Заказ на $69 млн для метрологии DRAM служит примером капиталоемкости в полупроводниковых средах. Модели 'Оборудование как услуга' появляются, но остаются зарождающимися, оставляя многие МСП в стороне.

Сегментный анализ

По компонентам: доминирование камер на фоне ускорения ИИ

Камеры представляли 44% выручки 2024 года, закрепляя их статус как основополагающего элемента любого инспекционного стека. Прогресс в разрешении датчиков, частоте кадров и чувствительности к ультрафиолету расширяет достижимую оболочку дефектов в полупроводниковых back-end и микро-LED линиях. Освещение и оптика тесно интегрируются с этими камерами для выявления тонких царапин на полированных металлах и обнаружения пустот в прозрачных подложках. Масштаб сегмента закрепляет рынок оборудования для поверхностного видения и инспекции и обеспечивает объемное ценообразование на дополнительную оптику и захватчики кадров.

Платформы технического зрения с поддержкой ИИ, хотя и имеют меньшую базу, по прогнозам, покажут CAGR 9,4% до 2030 года. Встраивание сверточных нейронных сетей непосредственно в умные камеры сокращает задержки, которые ранее требовали вывода на базе хоста. Запуск Cognex в апреле 2024 года интегрированного устройства 3D-с-ИИ иллюстрирует, как поставщики теперь сворачивают множественные подсистемы в единый корпус. Эта конвергенция настроена на изменение стека затрат и расширение адресуемых случаев использования по всему рынку оборудования для поверхностного видения и инспекции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу системы: 2D установлено, но альтернативы на основе ИИ масштабируются

2D зрение сохраняет 63% позицию благодаря декодированию штрихкодов, проверкам присутствия и верификации этикеток, которые редко требуют данных глубины. Эти унаследованные задачи продолжают обеспечивать инкрементную выручку от обновлений по мере ускорения скорости линии. В то же время конфигурации с поддержкой ИИ быстро масштабируются с CAGR 8,8%, обеспечивая устойчивость к переменному освещению, деформации формы и перекрывающимся характеристикам, которые сбивают с толку скрипты на основе правил. Размер рынка оборудования для поверхностного видения и инспекции для систем с поддержкой ИИ прогнозируется достичь $2,1 млрд к 2030 году, поддерживаемый снижающимися затратами на движки вывода.

3D визуализация остается нишей для приложений, таких как измерение корпусов редукторов или проверка глубины аэрокосмических крепежей, но смесь структурированного света и нейронного вывода начинает размывать исторические границы. Поставщики, которые объединяют 2D, 3D и спектральное содержимое в единых программных пакетах, готовы захватить премии от перекрестных продаж в индустрии оборудования для поверхностного видения и инспекции.

По режиму развертывания: встроенные системы реального времени сохраняют лидерство

Встроенные установки обеспечили 71% выручки 2024 года, потому что они перехватывают дефекты до шагов добавления стоимости. Прямая интеграция с системами исполнения производства позволяет мгновенные сигналы отбраковки и настройки процесса замкнутого цикла. Сварные соединения автомобильных батарейных выводов, например, теперь подвергаются 100% визуальной валидации в течение миллисекунд для предотвращения последующего риска теплового побега. По мере сокращения тактовых времен линий бизнес-кейс для непрерывного зрения становится сильнее, подкрепляя основной спрос на рынке оборудования для поверхностного видения и инспекции.

Портативные и ручные сканеры, однако, по прогнозам, покажут CAGR 8,2% благодаря беспроводной работе и безоснасточным дизайнам. Запуск ручного сканера Hexagon в 2024 году демонстрирует спрос на быстрые размерные проверки на месте использования во время ремонта железнодорожных вагонов и MRO авиации. Автономные лаборатории продолжают оправдывать инвестиции там, где обязательна глубокая аналитика или регуляторная документация, но они больше не диктуют основную часть расходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли применения: автомобильная лидирует; энергетический переход стимулирует рост

Автомобильная отрасль сохранила вклад 27% в 2024 году, используя машинное зрение для целостности краски, измерения зазоров панелей и верификации паяных соединений силовой электроники. Регуляторные толчки к системам помощи водителю (ADAS) калибровке дополнительно поднимают спрос на датчики изображения на линиях финальной сборки. Соответственно, рынок оборудования для поверхностного видения и инспекции остается тесно связанным с глобальным выпуском легковых автомобилей.

Производство батарей и солнечных батарей, напротив, расширяется с CAGR 9,6%, поскольку мандаты ESG требуют отслеживаемых метрик качества. Картографирование дефектов тонких пленок и выравнивание электродов критичны для производительности жизненного цикла; робототехника с управлением зрением поэтому занимает каждую стадию процесса от покрытия до сборки пакета.[4]BST, 'iPQ-Surface ENERGY,' bst.elexis.groupЭлектроника, медицинские устройства, упаковка пищевых продуктов и логистика каждая вносит инкрементную диверсификацию, обеспечивая устойчивость выручки через экономические циклы.

Географический анализ

Азиатско-Тихоокеанский регион захватил 39% глобальной выручки в 2024 году, движимый крупномасштабными цепочками поставок электроники и автомобилей в Китае, Японии и Южной Корее. Китайские поставщики машинного зрения выиграли от роста продаж ≥30% в 2024 году, поскольку государственные политики подкрепили императивы 'умного производства'. Плотность роботов Южной Кореи в 1012 единиц на 10 000 рабочих иллюстрирует аппетит региона к аппаратному обеспечению автоматизации, которое встраивает интеллектуальную оптику.

Европа и Северная Америка сохраняют устойчивые линии спроса, закрепленные в аэрокосмической, полупроводниковой front-end и регулируемых секторах медицинских устройств, которые оправдывают премиальное ценообразование. Размер рынка оборудования для поверхностного видения и инспекции для Северной Америки прогнозируется приблизиться к $1,8 млрд к 2030 году, поскольку проекты электрификации и печатной электроники пролиферируют. Производители также ценят близость к высокосервисным поставщикам для навигации сложности интеграции.

Южная Америка является самой быстрорастущей территорией с CAGR 8,4%, подкрепляемой программой модернизации Бразилии и толчком Аргентины в автомобильный экспорт и экспорт сельскохозяйственного оборудования. Инвестиции в батареи и солнечную энергетику в Чили и Бразилии предлагают свежие зоны посадки для поставщиков технического зрения. Хотя Ближний Восток и Африка остаются развивающейся перспективой, растущее фармацевтическое производство в Саудовской Аравии и ОАЭ закладывает основы для будущего поглощения.

Конкурентный ландшафт

Рынок оборудования для поверхностного видения и инспекции показывает умеренную фрагментацию. Лидеры рынка-Cognex, Keyence и Omron-используют интегрированные аппаратно-программные экосистемы, создавая высокие затраты переключения и усиливая привязку клиентов. Их комбинированная установленная база позволяет сетевые эффекты данных, которые питают уточнение алгоритмов, критический дифференциатор, поскольку ИИ превосходит логику на основе правил.

Стратегические слияния ускоряются. Покупка AMETEK Virtek за $40 млн расширяет его присутствие в лазерно-управляемой сборке, в то время как планируемая покупка Zebra Technologies Photoneo предоставляет немедленный вход в область 3D захвата глубины. Партнерства между специалистами по программному обеспечению и производителями датчиков, такими как Visionary.ai и Innoviz, демонстрируют, что конкурентное преимущество мигрирует к полностек решениям восприятия плюс вычисления.

Архитектуры edge-computing становятся базовыми ставками, подтвержденные сотрудничеством Endress+Hauser с Sick для встраивания аналитики внутрь устройств измерения потока. Поставщики, которые оркеструют аппаратное обеспечение, прошивку и спектральную аналитику в безопасных, открытых API, могут обеспечить двузначные сервисные маржи даже при снижении трендов ASP компонентов.

Лидеры индустрии оборудования для поверхностного видения и инспекции

Omron Corporation

Cognex Corporation

Isra Vision AG

Panasonic Corporation

Keyence Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние индустриальные разработки

- Январь 2025: Wabtec Corporation объявила о своем приобретении подразделения Inspection Technologies компании Evident за $433 млн прогнозируемой выручки 2024 года, расширив свой адресуемый рынок с $8 млрд до $16 млрд, одновременно усилив возможности в неразрушающем тестировании и удаленной визуальной инспекции.

- Январь 2025: Zebra Technologies объявила о своем намерении приобрести Photoneo, лидера в 3D решениях машинного зрения, для усиления своего портфеля в быстрорастущем рынке 3D зрения.

- Январь 2025: Onto Innovation обеспечила соглашение о покупке объемом $69 млн с ведущим производителем DRAM для своей экосистемы оптической метрологии, включая систему Iris G2, разработанную для ультратонких многослойных пленок.

- Январь 2025: Sick AG и Endress+Hauser сформировали стратегическое партнерство, создав 'Endress+Hauser Sick GmbH+Co. KG' для усиления автоматизации процессов и разработки решений для декарбонизации промышленности.

Область глобального отчета по рынку оборудования для поверхностного видения и инспекции

Глобальный рынок оборудования для поверхностного видения и инспекции сегментирован по компонентам, применениям и географии. По компонентам изучаемый рынок сегментирован на камеры, осветительное оборудование, оптику, захватчики кадров, аппаратное и программное обеспечение. По применениям изучаемый рынок сегментирован на автомобильную, электротехническую и электронную, медицинскую и фармацевтическую, пищевую и напитковую, почтовую и логистическую, металлургическую и другие отрасли. Запасные части, предлагаемые как часть технического обслуживания, не рассматриваются в области исследования. Область отчета покрывает подробную информацию относительно основных факторов, влияющих на рынок оборудования для поверхностного видения и инспекции, таких как драйверы и ограничения. Исследование также фокусируется на различных трендах на рынке, таких как возрастающее принятие Industrial 4.0 и IoT, и его влиянии на рынок.

| Камера |

| Осветительное оборудование |

| Оптика |

| Захватчики кадров и процессоры |

| Программное обеспечение |

| Другие компоненты |

| 2D системы технического зрения |

| 3D системы технического зрения |

| Системы технического зрения с поддержкой ИИ |

| Встроенная / онлайн инспекция |

| Автономная инспекция |

| Портативные / ручные системы |

| Автомобильная |

| Электротехническая и электронная |

| Полупроводники и печатные платы |

| Медицинская и фармацевтическая |

| Пищевая и напитковая и упаковочная |

| Металлы и бумага |

| Почтовая и логистическая |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Камера | ||

| Осветительное оборудование | |||

| Оптика | |||

| Захватчики кадров и процессоры | |||

| Программное обеспечение | |||

| Другие компоненты | |||

| По типу системы | 2D системы технического зрения | ||

| 3D системы технического зрения | |||

| Системы технического зрения с поддержкой ИИ | |||

| По режиму развертывания | Встроенная / онлайн инспекция | ||

| Автономная инспекция | |||

| Портативные / ручные системы | |||

| По отрасли применения | Автомобильная | ||

| Электротехническая и электронная | |||

| Полупроводники и печатные платы | |||

| Медицинская и фармацевтическая | |||

| Пищевая и напитковая и упаковочная | |||

| Металлы и бумага | |||

| Почтовая и логистическая | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ | |

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка оборудования для поверхностного видения и инспекции?

Рынок сгенерировал $4,72 млрд в 2025 году и прогнозируется достичь $6,95 млрд к 2030 году.

Какой регион держит наибольшую долю рынка оборудования для поверхностного видения и инспекции?

Азиатско-Тихоокеанский регион лидировал с 39% глобальной выручки в 2024 году, движимый крупномасштабным производством электроники и автомобилей.

Какой сегмент компонентов расширяется быстрее всего?

Системы технического зрения с поддержкой ИИ прогнозируются расти с CAGR 9,4%, опережая все другие компоненты до 2030 года.

Почему производственные линии батарей и солнечных батарей важны для будущего спроса?

Мандаты ESG требуют 100% инспекции для минимизации отходов и гарантии безопасности, толкая батарейные и солнечные заводы к принятию передового зрения с CAGR 9,6%.

Каково основное ограничение, препятствующее более широкому принятию?

Нехватка квалифицированных инженеров по техническому зрению и сложность интеграции систем ИИ с унаследованными производственными линиями остаются самыми большими ингибиторами роста рынка.

Как поставщики реагируют на высокие первоначальные затраты на системы?

Модели 'Оборудование как услуга' и 'плати за инспекцию' появляются, позволяя производителям конвертировать капитальные расходы в операционные расходы и де-рисковать принятие технологий.

Последнее обновление страницы: