Размер и доля рынка дой-паков

Обзор рынка

| Период исследования | 2022 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.27 Миллиардов долларов США |

| Размер Рынка (2030) | 19.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

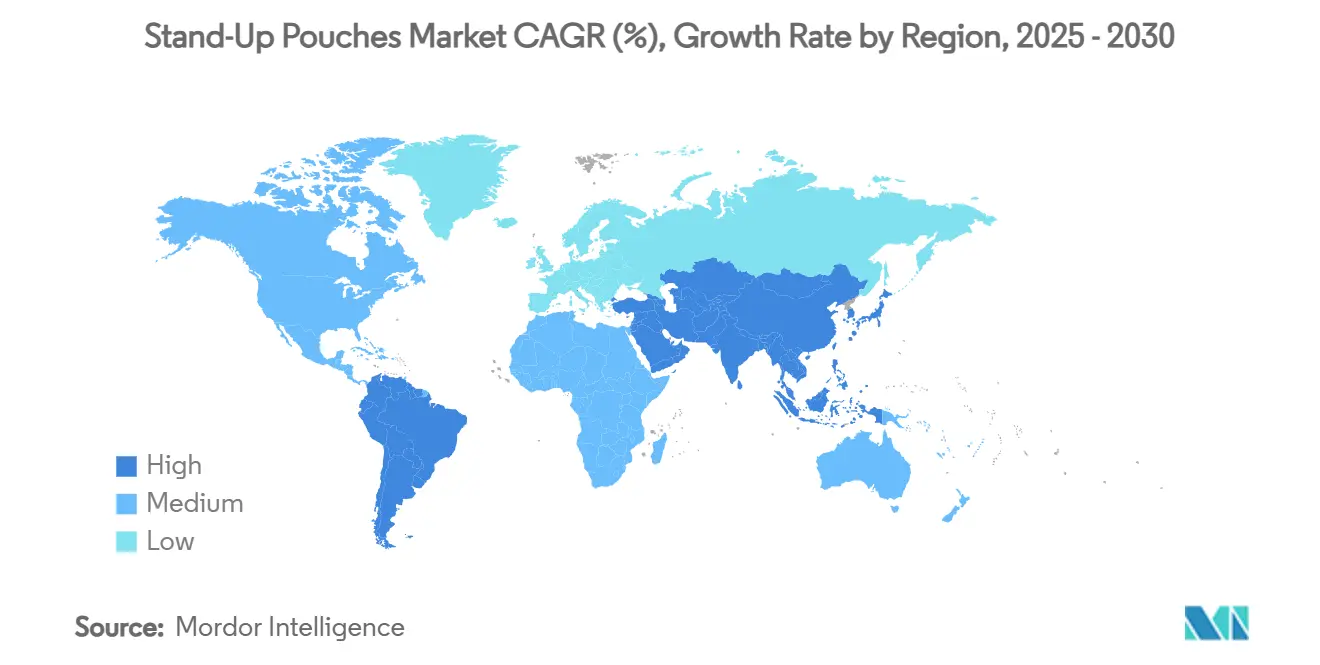

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дой-паков от Mordor Intelligence

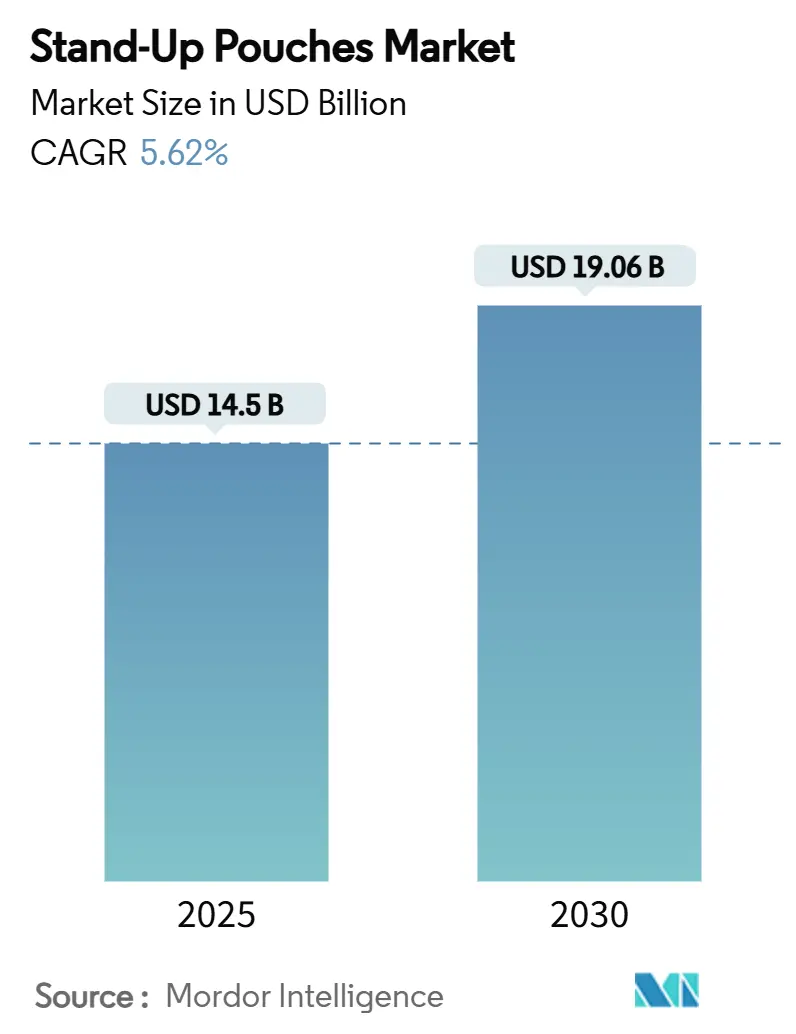

Размер рынка пакетов с носиком достиг 14,5 млрд долларов США в 2024 году и, согласно прогнозам, расширится до 19,06 млрд долларов США к 2030 году, что отражает CAGR 5,62% в период 2025-2030 гг. Растущий спрос на легкую, повторно закрываемую и визуально привлекательную упаковку подкрепляет этот импульс роста. Регулятивные реформы в Европе, инновации в функциональных напитках в Восточной Азии и переход от жесткой к гибкой упаковке среди североамериканских брендов кормов для домашних животных ускоряют принятие по объему. Ранние шаги к мономатериальным, пригодным для переработки форматам дают производителям преимущества в стоимости и репутации, а улучшения в характеристиках горячего розлива и ретортной обработки расширяют возможности конечного использования в категориях продуктов питания, напитков и бытовых товаров. Масштабы производства в Азиатско-Тихоокеанском регионе, технологические модернизации в Латинской Америке и активный портфель слияний и поглощений, возглавляемый Amcor, Mondi и Sonoco, переопределяют конкурентные границы, поскольку компании стремятся к эффективности и цикличности.

Ключевые выводы отчета

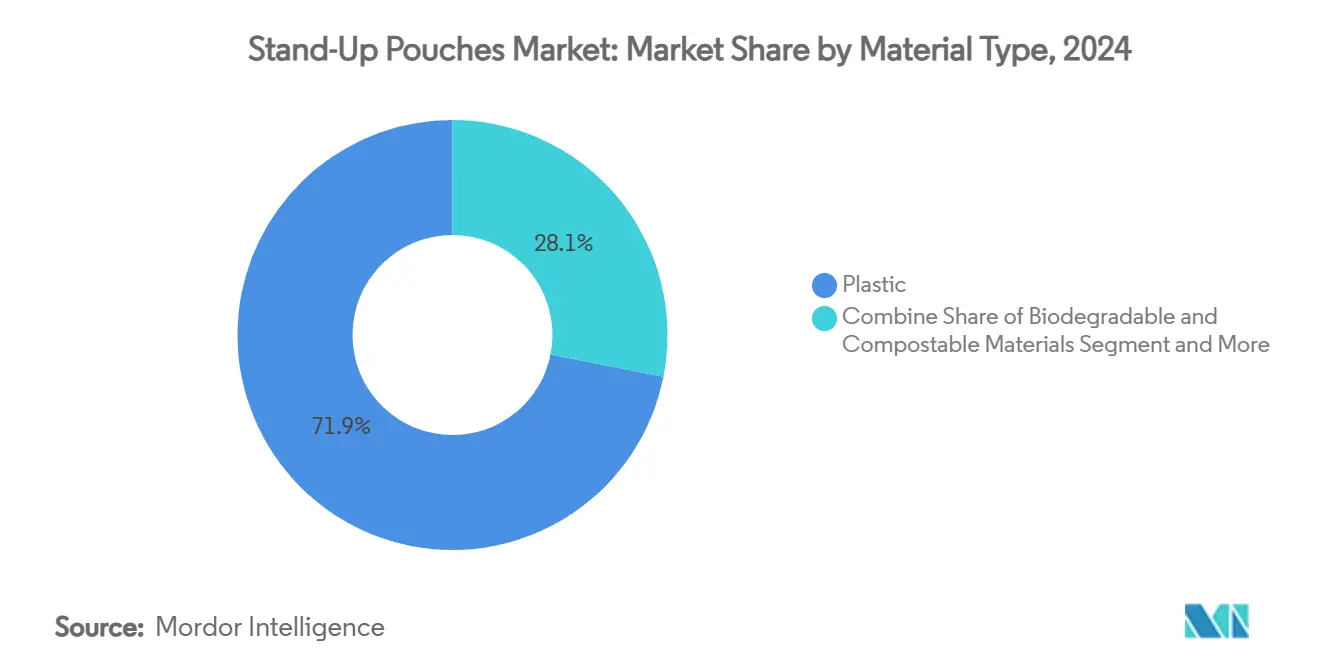

- По материалу пластик лидировал с 71,89% доли рынка пакетов с носиком в 2024 году; биоразлагаемые альтернативы показывают наивысший CAGR 7,14% до 2030 года.

- По типу продукции форматы с круглым дном сгенерировали 38,66% выручки в 2024 году, тогда как стили с угловым дном, прогнозируется, будут расти с CAGR 5,77% до 2030 года.

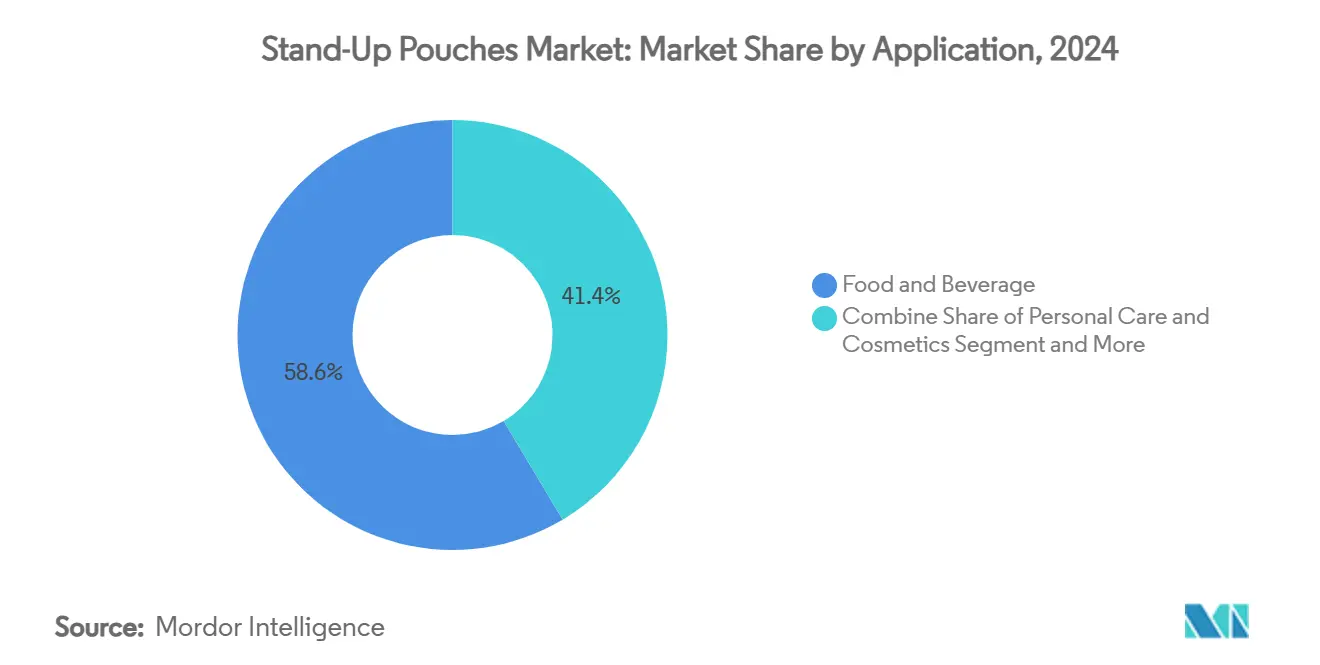

- По применению продукты питания и напитки составили 58,56% размера рынка пакетов с носиком в 2024 году; средства личной гигиены показывают наиболее сильный прогноз CAGR 8,93%.

- По каналу дистрибуции прямые продажи захватили 54,54% доли рынка пакетов с носиком в 2024 году, в то время как косвенные каналы регистрируют CAGR 6,36% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион контролировал 38,68% рынка пакетов с носиком в 2024 году; Ближний Восток и Африка является самым быстрорастущим регионом с CAGR 8,84% до 2030 года.

Тенденции и аналитика глобального рынка дой-паков

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый переход к мономатериальным пригодным для переработки структурам пакетов в ЕС | +1.2% | Европа; распространение на Северную Америку | Среднесрочный (2-4 года) |

| Бум функциональных напитков на ходу в Восточной Азии | +0.9% | Ядро АТЭС; глобальное распространение | Краткосрочный (≤ 2 лет) |

| Миграция с металлических банок на ретортные пакеты для влажных кормов для домашних животных | +0.8% | Северная Америка; расширение в Европу | Среднесрочный (2-4 года) |

| Рост асептических молочных продуктов в Африке, благоприятствующий пакетам без алюминия | +0.6% | Африка; расширение на Ближний Восток | Долгосрочный (≥ 4 лет) |

| Переход норвежской косметической электронной коммерции на пополняемые артикулы | +0.4% | Северная Европа; распространение на развитые рынки | Среднесрочный (2-4 года) |

| Всплеск капитальных вложений в Бразилии в линии розлива пакетов | +0.7% | Южная Америка; расширение Латинской Америки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрый переход к мономатериальным пригодным для переработки структурам пакетов в ЕС

Регулирование ЕС по упаковке и упаковочным отходам, действующее с февраля 2025 года, требует, чтобы вся потребительская упаковка была пригодна для переработки к 2030 году и содержала 30% вторичного переработанного содержимого для пластиков. Производители быстро переходят от многослойных алюминиевых структур к мономатериальным полиэтиленовым пленкам, которые остаются совместимыми с потоками вторичной переработки у обочины. Пакет Liquiflex AmPrima от Amcor соответствует этим критериям и сообщает о 79% сокращении выбросов углерода наряду с 84% сокращением использования воды по сравнению с устаревшими ламинатами. [1]Amcor, "Liquiflex AmPrima Launch," amcor.com Владельцы брендов, внедряющие рано, видят более низкие расширенные сборы за ответственность производителя и улучшенные сообщения о привлекательности на полке, в то время как опоздавшие сталкиваются со скачками затрат на НИОКР и возможной потерей места на полке. Поворот укрепляет рынок пакетов с носиком, поскольку конвертеры лицензируют новые технологии запайки и уменьшают толщину пленок без ущерба для барьерной целостности.

Бум функциональных напитков на ходу в Восточной Азии стимулирует пакеты горячего розлива

Восточноазиатские потребители принимают протеиновые коктейли, витаминные гели и напитки-заменители пищи в портативных порциях. Переносимость горячего розлива свыше 85°C позволяет переработчикам пропускать консерванты, продлевать срок хранения при окружающей температуре и доставлять богатые питательными веществами формулы. Полка для подготовки к стихийным бедствиям в Японии теперь содержит пятилетний пакет "in Jelly Energy Long Life" от Morinaga Seika, подтверждающий ожидания экстремальных барьерных и ретортных характеристик. Стартапы в Южной Корее утраивают свои годовые продажи, маркетируя одноразовые носики для белковых смесей, ориентированных на миллениалов женского пола. Эти прорывы вдохновляют принятие в торговых автоматах Юго-Восточной Азии и премиальных спортзалах, давая рынку пакетов с носиком свежие объемные каналы.

Миграция с металлических банок на ретортные пакеты для влажных кормов для домашних животных в Северной Америке

Владельцы домашних животных ценят контроль порций и возможность повторного закрытия. Гибкие ретортные пакеты весят до 60% меньше эквивалентных стальных банок и снижают транспортные выбросы. Многослойный ретортный пакет Sonoco с прозрачным окном и вторично переработанным содержимым позволяет составителям формул демонстрировать нарезанное мясо и подливу, соблюдая при этом правила термической обработки. [2]Sonoco Products Company, "Retort and Hot Fill Pouch," sonoco.com Nestlé Purina стремится к 95% пригодной для переработки упаковке к 2025 году, перенаправляя капитал с металлических линий на автоматизацию пакетов. При стоимости упаковки влажных кормов для домашних животных 12,08 млрд долларов США в 2023 году каждый двухпроцентный сдвиг доли приносит пользу рынку пакетов с носиком.

Рост асептического распределения молочных продуктов в Африке, благоприятствующий пакетам без алюминия

Отсутствие покрытия холодовой цепи по всей Африке к югу от Сахары толкает переработчиков молочных продуктов к форматам длительного хранения. SIG запустила свою систему Prime 55 с туннелем химической стерилизации, который упрощает очистку линии и поддерживает выпуск 24 000 пакетов в час. Пленки для ретортной обработки без алюминия снижают затраты на материалы и улучшают шансы на послепотребительскую переработку. 200-миллилитровый картон Slim Leaf от Tetra Pak предлагает 90% возобновляемого содержимого, устанавливая амбициозный эталон, которому теперь подражают конвертеры пакетов. [3]Tetra Pak, "Aseptic Packaging FAQ," tetrapak.com По мере роста потребления молока во второстепенных городах спрос на недорогую упаковку с малым экологическим следом направляет дополнительную выручку на рынок пакетов с носиком.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченные потоки переработки для многослойных ламинатов в США | -0.8% | Северная Америка; глобальное политическое распространение | Долгосрочный (≥ 4 лет) |

| Волатильные цены на смолы EVOH и нейлона сжимают конвертеров АТЭС | -0.6% | Ядро АТЭС; глобальное влияние на цепочку поставок | Краткосрочный (≤ 2 лет) |

| Опасения владельцев брендов по поводу миграции вторичного содержимого | -0.4% | Глобально; упаковка, контактирующая с пищевыми продуктами | Среднесрочный (2-4 года) |

| Сбои ретортного свободного пространства в европейских супах >1 л | -0.3% | Европа; глобальные технические стандарты | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченные потоки переработки для многослойных ламинатов в США

США требуют модернизации инфраструктуры на 36-43 млрд долларов для поднятия показателей переработки пластика до 61% к 2030 году. До тех пор пока предприятия по восстановлению материалов не смогут распознавать и разделять гибкие ламинаты, владельцы брендов колеблются масштабировать многослойные пакеты. Поэтому производители ускоряют разработку мономатериалов, но переходные расходы и риски устаревшего оборудования временно замедляют рынок пакетов с носиком.

Волатильные цены на смолы EVOH и нейлона сжимают азиатских конвертеров

Спотовые цены азиатских смол колебались на 23% в течение 2024 года, поскольку новые полиэтиленовые мощности вводились в эксплуатацию, в то время как геополитическая волатильность потрясла цепочки поставок нейлона. Сжатие маржи заставляет небольших конвертеров откладывать капитальные вложения и договариваться о более коротких контрактах, сдерживая производство в ценочувствительных потребительских категориях. Долгосрочные договоры поставок между глобальными смоляными мейджорами и интегрированными конвертерами могут смягчить волатильность, но немедленная неопределенность подавляет планы расширения на рынке пакетов с носиком.

Сегментный анализ

По типу материала: доминирование пластика движет инновации

Пластиковые структуры контролировали 71,89% рынка пакетов с носиком в 2024 году, поскольку переработчики ценили свариваемость полиэтилена, термостабильность полипропилена и прозрачность ПЭТ. Биоразлагаемые варианты регистрируют CAGR 7,14% до 2030 года на регулятивном и потребительском спросе, но все еще обращаются к малотиражным артикулам. Пакет на основе смолы из сахарного тростника от Accredo Packaging компенсирует 43 грамма CO₂ на единицу, предлагая при этом совместимость с оборудованием. Между тем, бумажная барьерная ламинатная основа AmFiber от Amcor нацелена на производителей снеков, ищущих срок хранения без алюминия. Специальные барьеры EVOH и нейлоновые связующие слои продолжают защищать чувствительные к кислороду наполнители, но скачки цен перепозиционируют их на высококачественные нутрицевтические линии. Размер рынка пакетов с носиком для биоразлагаемых сортов прогнозируется превысить 1 млрд долларов к 2028 году, но пластик все еще будет закреплять основные объемы продуктов питания и напитков. Развивающиеся руководящие принципы проектирования для переработки стимулируют быстрое экспериментирование, позиционируя пластик как действующий игрок и холст для инноваций на рынке пакетов с носиком.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: лидерство круглого дна сталкивается с угловыми инновациями

Пакеты с круглым дном (Дойен) обладали 38,66% долей выручки в 2024 году, используя зрелое формовочное оборудование и широкое принятие применения. Конструкции с угловым дном, однако, растут на 5,77% CAGR благодаря улучшенной базовой стабильности, которая поддерживает большие объемы наполнения без вторичных картонов. Варианты K-запайки и дельта-запайки привлекают фармацевтических наполнителей, нуждающихся в защите от вскрытия. Покупатели общественного питания стремятся к пакетам с угловым дном объемом 2 л и 5 л для соусов и приправ, ссылаясь на эффективность поддонов и 79% экономию выбросов по сравнению с бутылками из полиэтилена высокой плотности. Тем не менее, технические проблемы - главным образом управление свободным пространством во время ретортной обработки для артикулов, превышающих 1 л - замедляют миграцию в европейских супных линиях. Непрерывные НИОКР в геометрии складок и вентиляции крышек направлены на минимизацию перепадов давления, обещая открыть новые приросты доли рынка пакетов с носиком.

По применению: доминирование продуктов питания расширяется за пределы традиционных использований

Применения в продуктах питания и напитках занимали 58,56% размера рынка пакетов с носиком в 2024 году, движимые 50% проникновением во фруктовые пюре и более 30% в детское питание. Средства личной гигиены ускоряются быстрее всего на 8,93% CAGR, получая выгоду от проникновения электронной коммерции и пакетов для пополнения, которые снижают вес пластика до 65%. Медицинские составы, включая энтеральное питание и суспензии антибиотиков, все чаще запрашивают гамма-стерилизуемые структуры из полиэтилена для точного дозирования. Уход за домашними животными, капитализируя на импульсе ретортных пакетов, вносит двузначный прирост объемного роста. Промышленные химикаты, газонные удобрения и автомобильные жидкости исследуют фитинги высокой вязкости, расширяя след конечного использования и диверсифицируя линии доходов на рынке пакетов с носиком.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу дистрибуции: прямые продажи возглавляют цифровую трансформацию

Прямые продажи сохранили 54,54% отгрузок 2024 года, поскольку вертикально интегрированные мейджоры закрепляют владельцев брендов многолетними договорами поставок, гарантируя постоянные барьерные спецификации и качество печати. Тем не менее косвенные каналы растут на 6,36% CAGR, поскольку онлайн-конфигураторы и региональные дистрибьюторы упрощают малообъемные, многосмешанные заказы для ремесленных брендов. Цифровая интеграция загрузки иллюстраций, 3D-макетов и панелей времени выполнения заказа улучшает прозрачность. В Норвегии модель På(fyll) демонстрирует, как прямое к потребителю выполнение сочетает подписные пополнения с отслеживанием выбросов, расширяя потребительское доверие. Контрактное производство пакетов с носиком теперь выходит за пределы формования-наполнения-запайки до включения совместной разработки рецептур, усиливая дифференциацию услуг по всему рынку пакетов с носиком.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 38,68% долей рынка пакетов с носиком в 2024 году, подкрепленный крупномасштабными конвертирующими предприятиями Китая, НИОКР горячего розлива Японии и стратегией премиумизации Южной Кореи. Ожидаемое избыточное предложение полиэтилена - 5 миллионов тонн новых мощностей в 2025 году - оказывает давление на ценообразование пленок, предлагая конвертерам рычаг сырьевых материалов, но сжимая маржу. Приобретение Phoenix Flexibles в Гуджарате компанией Amcor расширяет охват в нише медицинской упаковки Индии стоимостью 20 миллионов долларов США и ускоряет локализованное производство.

Северная Америка использует укоренившуюся инфраструктуру пищевой переработки и культуру, ориентированную на домашних животных, для закрепления стабильного спроса. Инфраструктурные пробелы вырисовываются крупно, с требованием финансирования в 40 млрд долларов для модернизации предприятий по восстановлению материалов до 2030 года. Предстоящие 25% тарифы на смолы усиливают ценовое давление, но стимулируют региональные инвестиции в смолы и испытания переработанных смол. В сочетании с мандатом Калифорнии 2026 года на пригодное для переработки содержимое такие политики толкают рынок пакетов с носиком к мономатериальным форматам ретортной обработки из полиэтилена.

Европа стоит в регулятивном авангарде, принуждая к проектированию для переработки по всему рынку пакетов с носиком. Ранние последователи - Amcor, Mondi и Bischof + Klein - уже коммерциализируют однослойные пакеты из полипропилена и полиэтилена, которые удовлетворяют 30% порогу PCR и обеспечивают 79% сокращения CO₂ по сравнению с триплексными структурами ПЭТ/Alu/OPE. Норвежские программы пополнения доказывают, что потребительское принятие может быть быстрым, когда упаковка с низким содержанием углерода встречает онлайн-удобство.

Латинская Америка появляется как горячая точка мощностей. Бразилия регистрирует 7,2% рост пищевой промышленности, и модернизация завода PepsiCo на 240 миллионов долларов введет в эксплуатацию три восьмиполосных наполнителя пакетов в 2025 году. Мексика и Колумбия расширяют налоговые льготы для инвестиций в циклическую упаковку, привлекая многонациональных конвертеров и открывая экспортные коридоры в США в рамках положений USMCA.

Ближний Восток и Африка испытывают самый быстрый CAGR на уровне 8,84%, возглавляемый асептическим молоком, ароматизированной водой и фруктовым нектаром, упакованными в пакеты без алюминия. Установка Prime 55 от SIG в Кении и рекламные кампании Tetra Pak в Нигерии снижают барьеры входа. Энергоэффективная стерилизация и доступность фитингов остаются факторами успеха, готовыми увеличить региональную долю на рынке пакетов с носиком.

Конкурентная среда

Рынок пакетов с носиком умеренно фрагментирован. Пять ведущих конвертеров контролируют примерно 48% глобальной выручки, оставляя место для нишевых инноваторов. Покупка Eviosys компанией Sonoco за 3,9 млрд долларов создает гиганта перехода металл-гибкий с синергетическими НИОКР по дозирующим затворам. Слияние Amcor с Berry Global добавляет глубину выдувных пленок и формования крышек, обеспечивая проектирование упаковки от колыбели до могилы, которое соответствует рейтинговым картам пригодности для переработки розничных торговцев.

Технологическая дифференциация сосредоточена на полностью пригодных для переработки ретортных пакетах. Структура Amcor AmPrima RF flex-crystal заменяет алюминий покрытиями EVOH и оксида кремния, но выдерживает стерилизацию при 121°C, обеспечивая 60% снижение углеродного следа. ExxonMobil продвигает ламинированные полиэтиленовые полотна, совместимые с существующими потоками переработки полиэтилена, в то время как Dow и Mitsui продвигают клеи без растворителей, которые облегчают расслоение на переработчиках.

Поставщики оборудования консолидируются для предложения комплексных решений: объединение HMC Products, MBF и Zacmi компанией ProMach интегрирует формование, наполнение и пастеризацию под одной группой, упрощая решения о покупке для наполнителей, планирующих строительство заводов с нуля. Специалисты по затворам расширяют цепочку стоимости: приобретение Weener Packaging компанией Silgan за 913 миллионов долларов укрепляет портфели дозирующих крышек, критических для пакетов больших форматов.

Инновации в области устойчивости остаются главным полем битвы. 100% биологически основанный пакет из сахарного тростника от Accredo обеспечивает контракты с веганскими белковыми брендами, желающими углеродной негативности. Завод Gualapack в Сан-Паулу сочетает экструзию, флексографскую печать и формование крышек, сокращая время выполнения заказа для бразильских CPG, стремящихся переделать артикулы до 2026 года. Эти стратегические ходы поднимают технологические барьеры и способствуют межрегиональному передаче знаний по всему рынку пакетов с носиком.

Лидеры индустрии дой-паков

-

Mondi PLC

-

Sonoco Products Company

-

Constantia Flexibles GmbH

-

ProAmpac LLC

-

Amcor Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Amcor запустила мономатериальные пакеты Liquiflex AmPrima в европейском общественном питании, достигнув 79% экономии углерода и 84% воды.

- Октябрь 2024: Accredo представила первый 100% биологически основанный смоляной пакет на PACK EXPO International 2024.

- Октябрь 2024: ProMach приобрела HMC Products, MBF и Zacmi, укрепив свой интегрированный портфель наполнения и обработки.

- Июль 2024: Silgan согласилась приобрести Weener Packaging за 838 миллионов евро, расширив возможности дозирующих затворов.

Область охвата глобального отчета по рынку дой-паков

Дой-паки - это формат гибкой упаковки, изготовленный из пластикового, бумажного или металлического (фольга) материала для упаковки и запечатывания различных продуктов конечных пользователей отраслей. Дой-пак - это гибкая упаковка, которая может быть установлена на дно для демонстрации, хранения и удобства. Упаковка дой-паков обеспечивает идеальный защитный барьер во время транспортировки и транзита и предотвращает попадание внешних элементов, таких как влага и грязь, в контакт с изделием. Дой-паки переживают замечательную трансформацию, движимую заботами об устойчивости, технологиями интеллектуальной упаковки и достижениями в печати.

Рынок дой-паков сегментирован по материалу (пластик {полиэтилентерефталат [ПЭТ], полиэтилен [ПЭ], полипропилен [ПП], этилен-виниловый спирт [EVOH]}, бумага и металл {фольга}), применению (продукты питания и напитки, товары для дома, здравоохранение и уход за домашними животными) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Пластик | Полиэтилентерефталат (ПЭТ) |

| Полиэтилен (ПЭ) | |

| Полипропилен (ПП) | |

| Этилен-виниловый спиртовой сополимер (EVOH) | |

| Другие пластики | |

| Бумага | |

| Металлическая фольга | |

| Биоразлагаемые и компостируемые материалы |

| Дойен / Круглое дно |

| К-запайка |

| Угловое / Нижнее дно |

| Другие типы продукции |

| Продукты питания | Выпечка |

| Снеки | |

| Корм для домашних животных | |

| Кондитерские изделия | |

| Другие продукты питания | |

| Напитки | |

| Средства личной гигиены и косметика | |

| Здравоохранение и фармацевтика | |

| Уход за домашними животными | |

| Другие применения |

| Прямые продажи |

| Косвенные продажи |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Пластик | Полиэтилентерефталат (ПЭТ) | |

| Полиэтилен (ПЭ) | |||

| Полипропилен (ПП) | |||

| Этилен-виниловый спиртовой сополимер (EVOH) | |||

| Другие пластики | |||

| Бумага | |||

| Металлическая фольга | |||

| Биоразлагаемые и компостируемые материалы | |||

| По типу продукции | Дойен / Круглое дно | ||

| К-запайка | |||

| Угловое / Нижнее дно | |||

| Другие типы продукции | |||

| По применению | Продукты питания | Выпечка | |

| Снеки | |||

| Корм для домашних животных | |||

| Кондитерские изделия | |||

| Другие продукты питания | |||

| Напитки | |||

| Средства личной гигиены и косметика | |||

| Здравоохранение и фармацевтика | |||

| Уход за домашними животными | |||

| Другие применения | |||

| По каналу дистрибуции | Прямые продажи | ||

| Косвенные продажи | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок пакетов с носиком сегодня?

Размер рынка пакетов с носиком достиг 14,5 млрд долларов США в 2024 году и прогнозируется достичь 19,06 млрд долларов США к 2030 году при поддержке CAGR 5,62%.

Какой регион занимает наибольшую долю рынка пакетов с носиком?

Азиатско-Тихоокеанский регион лидирует с 38,68% долей выручки благодаря производственному масштабу в Китае, инновациям горячего розлива в Японии и премиальному позиционированию в Южной Корее.

Что движет инновации материалов в пакетах с носиком?

Мандаты ЕС по пригодности для переработки и цели устойчивости брендов ускоряют переход к мономатериальным полиэтиленовым и био-основанным смоляным структурам, которые остаются пригодными для уличной переработки.

Почему бренды кормов для домашних животных переходят от банок к пакетам с носиком?

Пакеты обеспечивают меньший вес, возможность повторного закрытия, воздействие на полке и экономию углерода, соответствуя предпочтениям владельцев домашних животных и корпоративным обязательствам по переработке.

Какой сегмент применения растет быстрее всего?

Средства личной гигиены и косметика регистрируют наивысший CAGR 8,93%, поскольку пакеты для пополнения обеспечивают удобство электронной коммерции и снижение климатического воздействия.

Последнее обновление страницы: