Размер и доля рынка химических материалов для строительства Юго-Восточной Азии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 3.20 Миллиардов долларов США |

| Размер Рынка (2030) | 4.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических материалов для строительства Юго-Восточной Азии от Mordor Intelligence

Рынок химических материалов для строительства Юго-Восточной Азии оценивается в 3,20 млрд долларов США в 2025 году и прогнозируется достичь 4,22 млрд долларов США к 2030 году, регистрируя CAGR 5,72%. Значительный портфель инфраструктурных проектов государственного сектора, быстрая урбанизация и более строгие стандарты производительности увеличивают спрос на передовые добавки, гидроизоляционные составы и защитные покрытия по всему региону. Повышенные государственные расходы на транспортные коридоры, жилье и промышленные зоны усиливают объем укладываемого бетона ежегодно, в то время как растущие потребности в реконструкции стареющих мостов, портов и зданий расширяют возможности для высокопроизводительных ремонтных продуктов. Параллельное регулятивное давление, возглавляемое ограничениями Сингапура 2025 года на стойкие химические вещества, ускоряет переход к составам с низким содержанием ЛОС и биологическим основам. Усиливающаяся консолидация среди глобальных поставщиков, примером которой является покупка FOSROC компанией Saint-Gobain, повышает конкурентную планку как в инновациях, так и в возможностях обслуживания на рынке химических материалов для строительства Юго-Восточной Азии.

Ключевые выводы отчета

- По типу продукта добавки для бетона и цемента лидировали с 33,48% доли рынка химических материалов для строительства Юго-Восточной Азии в 2024 году, в то время как защитные покрытия прогнозируются расширяться с CAGR 6,75% до 2030 года.

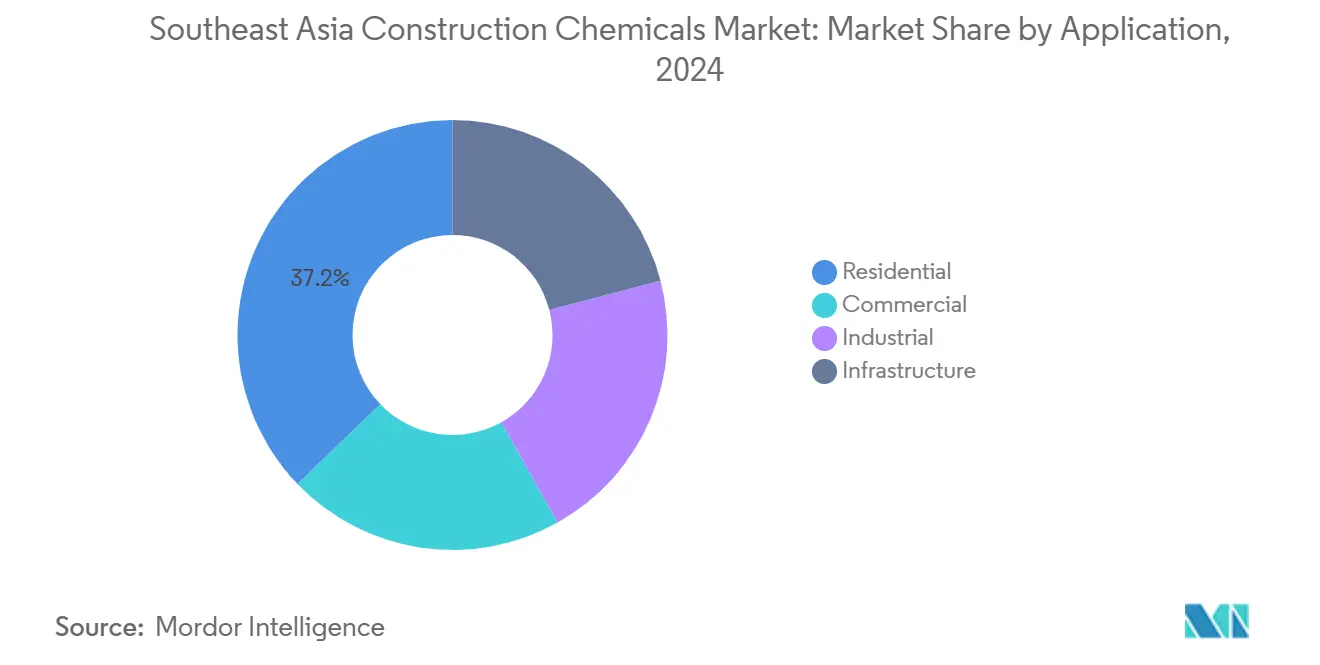

- По применению жилищный сегмент командовал 37,18% долей размера рынка химических материалов для строительства Юго-Восточной Азии в 2024 году и продвигается с CAGR 6,81% до 2030 года.

- По функции усиление прочности захватило 36,19% размера рынка химических материалов для строительства Юго-Восточной Азии в 2024 году и прогнозируется расти с CAGR 6,92% до 2030 года.

- По географии Индонезия держала 35,56% доли рынка химических материалов для строительства Юго-Восточной Азии в 2024 году и прогнозируется показать CAGR 7,02% до 2030 года.

Тенденции и аналитика рынка химических материалов для строительства Юго-Восточной Азии

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие инвестиции государственного сектора в инфраструктуру | +1.80% | Индонезия, Вьетнам, Таиланд, распространение на Филиппины, Малайзию | Среднесрочный период (2-4 года) |

| Бурное внедрение сборного и модульного строительства | +1.20% | Малайзия, Сингапур, распространение в Индонезию, Вьетнам | Долгосрочный период (≥ 4 лет) |

| Увеличенное внедрение инновационных строительных процедур | +0.90% | Сингапур, Малайзия, постепенное внедрение по всему региону | Среднесрочный период (2-4 года) |

| Растущий спрос на водные строительные растворы с низким содержанием ЛОС | +0.70% | Сингапур, Вьетнам, по всему региону | Краткосрочный период (≤ 2 лет) |

| Растущие требования к реконструкции стареющей инфраструктуры | +0.60% | Таиланд, Филиппины | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие инвестиции государственного сектора в инфраструктуру

Правительства увеличивают строительные бюджеты для устранения узких мест в мощностях и стимулирования экономического роста. Индонезия выделила 423,3 трлн рупий на инфраструктурные работы 2024 года, в то время как ее новая столица стоимостью 35 млрд долларов США ожидается потребует 2 млн тонн цемента, стимулируя спрос на добавки для бетона и защитные покрытия. Вьетнам начал 13 транспортных проектов стоимостью 1,2 млрд долларов США в 2024 году, повышая требования к коррозионностойким покрытиям и высокопрочным цементным растворам[1]Министерство торговли США, "Транспортные проекты Вьетнама 2024," trade.gov . Мегапроекты Восточного экономического коридора Таиланда и стремление Филиппин сократить дефицит жилья в 10 млн единиц укрепляют стабильный спрос на гидроизоляцию и герметики. Рост строительства Малайзии на 14,6% в первом полугодии 2024 года дополнительно иллюстрирует, как фискальные расходы трансформируются в более высокое потребление добавок и ремонтных смесей.

Бурное внедрение сборного и модульного строительства

Промышленные строительные системы сокращают сроки и снижают трудозатраты, изменяя химические спецификации. Gamuda IBS возвела 50-этажные башни за две трети от традиционных сроков в Малайзии, стимулируя внедрение быстросохнущих цементных растворов и соединительных клеев. Индонезийский сборный бетон обеспечивает экономию затрат 5-10% и повышенную сейсмическую устойчивость, вызывая интерес к гибким соединительным составам. Совет по жилищному развитию Сингапура внедрил полимербетон более чем в 700 000 единиц, направляя эталоны производительности по всему рынку химических материалов для строительства Юго-Восточной Азии[2]Advanced Materials Research, "Применение полимербетона в жилищном строительстве Сингапура," scientific.net . Растущие притоки иностранных инвестиций Вьетнама в производство питают модульное строительство, которое зависит от специальных герметиков для сборки вне площадки.

Растущий спрос на водные строительные растворы с низким содержанием ЛОС

Экологическое управление приобретает правовую силу. Национальное агентство окружающей среды Сингапура запретит длинноцепочечные перфторкарбоновые кислоты и среднецепочечные хлорированные парафины с августа 2025 года, подталкивая поставщиков к водным покрытиям. Пересмотренный химический закон Вьетнама стимулирует продукты с низким содержанием ЛОС, побуждая местные заводы переоборудовать смоляные линии. Строители Малайзии теперь указывают зеленую гидроизоляцию для соответствия национальным стандартам устойчивых материалов. Поворот рынка клеев Азиатско-Тихоокеанского региона к биологическим входам вдохновляет инновации, такие как этилакрилат Saint-Gobain с 40% био-содержанием, который сокращает углеродный след на 30%.

Растущие требования к реконструкции из-за стареющей инфраструктуры

Порты, мосты и общественное жилье, возведенные в 1970-90-х годах, приближаются к концу расчетного срока службы, подпитывая спрос на полимерные ремонтные растворы с улучшенной адгезией в тропических погодных циклах. Таиланд и Филиппины каждый приоритизируют структурные модернизации в годовых бюджетах, поддерживая стабильный объемный рост трещиностойких заполнителей и антикоррозионных грунтовок.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие ограничения выбросов ЛОС и формальдегида | -0.80% | Сингапур, Вьетнам, по всему региону | Краткосрочный период (≤ 2 лет) |

| Высокая волатильность цен на сырье | -1.10% | По всему региону, ограничения нефтехимии Индонезии | Среднесрочный период (2-4 года) |

| Недостаток квалифицированной рабочей силы | -0.60% | Малайзия, Филиппины | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие ограничения выбросов ЛОС и формальдегида

Поправки к Закону о защите и управлении окружающей средой в Сингапуре требуют лицензий на обращение с стойкими органическими загрязнителями, добавляя затраты на соответствие для продуктов на растворительной основе. Регулирование QCVN 01:2025/BYT Вьетнама устанавливает рабочие пределы для 70 веществ, заставляя переформулировать устаревшие клеи. Широкая экологическая рамка Таиланда ужесточает заводские выбросы, при этом мелкие поставщики с трудом финансируют НИОКР для более зеленых рецептур. Индонезийские производители покрытий прогнозируют продолжение роста строительства, но предупреждают, что ограниченное потребительское принятие премиум эко-продуктов может сдержать внедрение.

Недостаток квалифицированной рабочей силы

Восприятие строительства "3D" в Малайзии (грязное, опасное, трудное) ограничивает предложение местных талантов, даже при росте механизации. Промышленные строительные системы помогают преодолевать пробелы, но установщикам все еще нужна подготовка по соотношениям смешивания и последовательностям применения для передовых химических материалов. Филиппинские инфраструктурные проекты также конкурируют за ограниченных специалистов, иногда задерживая графики гидроизоляции и покрытий.

Сегментный анализ

По типу продукта: добавки для бетона лидируют в модернизации инфраструктуры

Добавки для бетона держали 33,48% долю рынка химических материалов для строительства Юго-Восточной Азии в 2024 году, закрепляя их роль в крупномасштабных транспортных и жилищных программах. Отгрузки цемента Индонезии в размере 64,887 млн тонн в 2024 году, в паре с 20% ростом потребления Вьетнама в первом квартале 2025 года, создали плодородную территорию для водоредукторов и контроллеров схватывания, которые ускоряют оборот монолитных конструкций. Защитные покрытия, самый быстрорастущий подсегмент с CAGR 6,75%, опираются на реабилитацию мостов, причалов и трубопроводов, которым нужны высокопрочные эпоксидные смолы для сопротивления проникновению хлоридов. Клеи и антипирены обслуживают расширяющуюся сцену модульного строительства, в то время как гидроизоляционные мембраны защищают проекты, подверженные муссонным циклам и высоким уровням грунтовых вод.

Технологические траектории в рамках рынка химических материалов для строительства Юго-Восточной Азии подчеркивают многофункциональные добавки, которые сокращают циклы времени и уменьшают потребление цемента. Интеграция MBCC компанией Sika планируется обеспечить 180-200 млн швейцарских франков годовых синергий к 2026 году, поддерживая более широкие портфолио, которые одновременно решают требования к бетону, напольным покрытиям и герметикам. Приобретение Seal For Life компанией Henkel расширяет ее предложение в долговечных антикоррозионных обертках, адаптированных к прибрежной инфраструктуре. Региональные формулировщики также локализуют добавки для соответствия тропической влажности и сейсмическим нагрузкам, завоевывая долю у импорта, менее настроенного на местные реалии рабочих площадок.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По функции: усиление прочности решает сейсмические и климатические вызовы

Решения для усиления прочности составили 36,19% рынка химических материалов для строительства Юго-Восточной Азии в 2024 году и прогнозируются расти с CAGR 6,92%, отражая потребность в сейсмоустойчивых и устойчивых к тайфунам конструкциях. Сборные системы Индонезии требуют связующих агентов с высокой пластичностью для соответствия строгим сейсмическим кодам, в то время как Сингапур развертывает полимербетоны в туннельных облицовках для борьбы с агрессивным воздействием грунтовых вод. Долговечность и защита от коррозии дополняют добавки для усиления прочности, продлевая срок службы морских сооружений и промышленных резервуаров.

Химические материалы для огневой и тепловой защиты регистрируют стабильное внедрение в высотных разработках, соответствуя ужесточенным кодексам безопасности в столицах АСЕАН. Эстетические и отделочные агенты замыкают цикл, поскольку домовладельцы ищут премиум-текстуры и цветостабильные фасады, которые выдерживают УФ-воздействие. В целом, изменяющиеся стандарты проектирования способствуют кроссоверным продуктам, которые обеспечивают как механическое усиление, так и экологическую устойчивость в рамках рынка химических материалов для строительства Юго-Восточной Азии.

По применению: доминирование жилищного сектора отражает императив урбанизации

Жилищные проекты генерировали 37,18% рынка химических материалов для строительства Юго-Восточной Азии в 2024 году и продвигаются с CAGR 6,81% к 2030 году, движимые правительственными жилищными программами и растущими ожиданиями среднего класса к качественной отделке. Программа трех миллионов домов Индонезии и дефицит в 10 млн единиц Филиппин притягивают гидроизоляционные суспензии, клеи для плитки и акриловые герметики для ванных комнат и кухонь. Возможность зеленого строительства Вьетнама на 80 млрд долларов США, отмеченная почти 430 сертифицированными объектами к первому кварталу 2024 года, направляет спрос к краскам с низким содержанием ЛОС и биологическим связующим агентам.

Коммерческие и промышленные строения привлекают высококачественные напольные системы и защитные покрытия для расширения производства, в то время как инфраструктурные применения обеспечивают стабильную базовую линию для тяжелых добавок и цементных растворов. Размер рынка химических материалов для строительства Юго-Восточной Азии для жилищного строительства прогнозируется расширяться наряду с ипотечными реформами и планами умных городов, но коммерческие и гражданские работы остаются ключевыми в внедрении химических материалов нового поколения, устойчивых к огню и энергосберегающих, которые позже фильтруются в жилищные проекты.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Индонезия сгенерировала наибольший поток доходов, держа 35,56% рынка химических материалов для строительства Юго-Восточной Азии в 2024 году и идя к CAGR 7,02% до 2030 года. Новая столица стоимостью 35 млрд долларов США, плюс инфраструктурный бюджет 2024 года в размере 422,7 трлн рупий, ускоряет спрос на бетон через мосты, линии массового транзита и районы умных городов. Местные поставщики наращивают заводы поликарбоксилатных добавок для сокращения импорта и соответствия климатически специфическим эталонам производительности.

Вьетнам демонстрирует сильный импульс роста, поддерживаемый 13 транспортными проектами стоимостью 1,2 млрд долларов США, инициированными в 2024 году, и структурным сдвигом к эко-сертифицированным зданиям. Его прибрежная среда запускает сильное внедрение эпоксид-модифицированных растворов для реабилитации портов. Таиланд использует инвестиции Восточного экономического коридора для повышения расходов на промышленные зоны, способствуя спросу на высокопрочные напольные покрытия и химические анкеры, которые сопротивляются вибрации тяжелого оборудования.

Филиппины опираются на программы "Строить лучше больше", сочетая расширение дорог с обширными упражнениями общественного жилья, которые способствуют оптовым закупкам гидроизоляционных эмульсий. Скачок строительства Малайзии на 14,6% в первом полугодии 2024 года, возглавляемый железнодорожными и автомобильными коридорами, поддерживает закупки ускоряющих схватывание добавок, которые соответствуют плотным окнам возведения. Сингапур, хотя меньший по объему, оказывает непропорционально большое влияние через свое регулятивное лидерство и внедрение цифровых методов строительства. Его стандарты Green Mark поощряют химические материалы с более низким содержанием углерода, которые распространяются по более широкому рынку химических материалов для строительства Юго-Восточной Азии. Развивающиеся экономики, такие как Камбоджа и Лаос, завершают регион, представляя пограничные возможности для средних формулировщиков, способных предоставить доступные, но ориентированные на производительность решения.

Конкурентная среда

Рынок химических материалов для строительства Юго-Восточной Азии умеренно фрагментирован, с глобальными игроками, расширяющимися через приобретения и рост мощностей. Приобретение FOSROC компанией Saint-Gobain за 1,025 млрд долларов США укрепляет ее поставки добавок, цементных растворов и гидроизоляторов в 73 странах, усиливая ее присутствие в АСЕАН. Sika сообщает о высоком однозначном органическом росте, открывает завод полимерных напольных покрытий в Сингапуре и увеличивает индонезийское производство для сокращения времени поставки[3]Sika, "Sika продолжает рост в Юго-Восточной Азии," sika.com . MAPEI, со 102 дочерними компаниями и оборотом 3,977 млрд евро, продвигает быстросхватывающиеся растворы в проекты жилья быстрого цикла, поддерживаемые местными техническими командами.

Региональные специалисты фокусируются на локализации для поддержания своих позиций. SILKROAD HANOI настраивает суперпластификаторы для вьетнамских цементных смесей, обеспечивая контракты массового жилья. Тайские формулировщики разрабатывают эластомерную гидроизоляцию для муссонных условий, в то время как малайзийские МСП производят малопахнущие стенные шпатлевки, соответствующие зеленым стандартам. Цифровизация отличает лидеров, с мониторингом партий в реальном времени, обеспечивающим стабильное качество дозировки и соответствие требованиям прочности бетона. Как видно в этилакрилате BASF с 40% био-содержанием, устойчивость является растущим фокусом, отражающим влияние метрик углеродного следа на закупки. Рынок сдвигается к моделям услуг-плюс-решений, которые интегрируют поставку продуктов, консультации на месте и поддержку спецификаций, повышая входные барьеры для игроков, ориентированных на товары, на рынке химических материалов для строительства Юго-Восточной Азии.

Лидеры отрасли химических материалов для строительства Юго-Восточной Азии

-

BASF SE

-

Holcim

-

MAPEI S.p.A.

-

Sika AG

-

Saint Gobain

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Sika открыла свой четвертый завод в Казахстане с открытием предприятия в Усть-Каменогорске, ключевом промышленном регионе в восточной части страны. Новый завод включает производственные линии для растворов и добавок для бетона и современную лабораторию.

- Февраль 2025: Saint-Gobain усилила свои глобальные операции в строительном секторе через приобретение FOSROC, одного из лидеров в химических материалах для строительства. Это приобретение значительно укрепляет присутствие Saint-Gobain в ключевых регионах, включая Индию, Ближний Восток и Азиатско-Тихоокеанский регион, дополнительно укрепляя ее позицию на глобальном рынке.

Область отчета о рынке химических материалов для строительства Юго-Восточной Азии

Отчет о рынке химических материалов для строительства Юго-Восточной Азии включает:

| Клеи |

| Добавки для бетона и цемента |

| Антипирены |

| Защитные покрытия |

| Гидроизоляционные химикаты |

| Другие химические материалы для строительства (цементные растворы, герметики и т.д.) |

| Коммерческое |

| Промышленное |

| Инфраструктурное |

| Жилищное |

| Усиление прочности |

| Долговечность и защита от коррозии |

| Огневая и тепловая защита |

| Эстетическая и поверхностная отделка |

| Индонезия |

| Вьетнам |

| Филиппины |

| Таиланд |

| Малайзия |

| Сингапур |

| Остальная часть Юго-Восточной Азии |

| По типу продукта | Клеи |

| Добавки для бетона и цемента | |

| Антипирены | |

| Защитные покрытия | |

| Гидроизоляционные химикаты | |

| Другие химические материалы для строительства (цементные растворы, герметики и т.д.) | |

| По применению | Коммерческое |

| Промышленное | |

| Инфраструктурное | |

| Жилищное | |

| По функции | Усиление прочности |

| Долговечность и защита от коррозии | |

| Огневая и тепловая защита | |

| Эстетическая и поверхностная отделка | |

| По географии | Индонезия |

| Вьетнам | |

| Филиппины | |

| Таиланд | |

| Малайзия | |

| Сингапур | |

| Остальная часть Юго-Восточной Азии |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка химических материалов для строительства Юго-Восточной Азии?

Рынок оценивается в 3,20 млрд долларов США в 2025 году и прогнозируется достичь 4,22 млрд долларов США к 2030 году.

Какой продуктовый сегмент держит наибольшую долю на рынке химических материалов для строительства Юго-Восточной Азии?

Добавки для бетона лидируют с долей 33,48% в 2024 году, отражая интенсивное использование в инфраструктуре и жилье.

Какая область применения расширяется быстрее всего?

Жилищный сегмент показывает наивысший рост с CAGR 6,81% к 2030 году, движимый жилищными программами по всему АСЕАН.

Почему защитные покрытия растут быстро?

Стареющая инфраструктура и жесткие морские условия увеличивают спрос на высокопроизводительные защитные покрытия, которые могут выдерживать коррозию и атаку хлоридов.

Как регулирование влияет на разработку продуктов?

Новые правила по низкому содержанию ЛОС в Сингапуре и Вьетнаме ускоряют сдвиг к водным и биологическим составам, побуждая поставщиков инвестировать в более зеленые химические материалы.

Какая страна вносит наибольший вклад в региональную выручку?

Индонезия лидирует с 35,56% рыночной выручки в 2024 году, поддерживаемая своим проектом Новой столицы и большим инфраструктурным бюджетом.

Последнее обновление страницы: