Размер и доля рынка спортивного питания Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

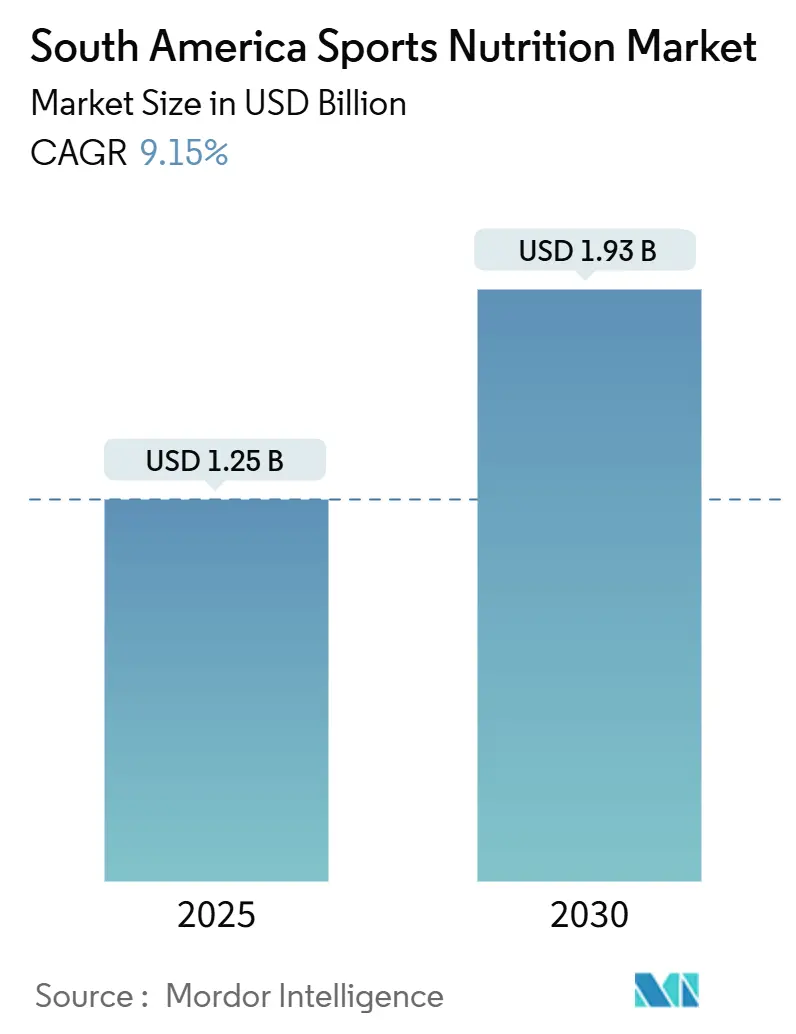

| Размер Рынка (2025) | 1.25 Миллиардов долларов США |

| Размер Рынка (2030) | 1.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.15% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спортивного питания Южной Америки от Mordor Intelligence

Рынок спортивного питания Южной Америки демонстрирует значительный потенциал роста, при этом стоимость рынка оценивается в 1,25 млрд долларов США в 2025 году и ожидается расширение до 1,93 млрд долларов США к 2030 году с совокупным годовым темпом роста 9,15% в прогнозируемом периоде. Бразилия выступает доминирующей силой на региональном рынке, занимая лидирующую долю рынка в 2024 году и демонстрируя самый высокий темп роста в прогнозируемом периоде. Расширение рынка в первую очередь обусловлено традиционными потребителями, такими как спортсмены и бодибилдеры, при этом наблюдается увеличение принятия среди рекреационных пользователей и пользователей образа жизни. Несколько факторов способствуют этому росту, включая повышение уровня располагаемого дохода в регионе, эволюцию моделей образа жизни и повышенную осведомленность о преимуществах белковых продуктов спортивного питания. Эта комбинация факторов позиционирует рынок спортивного питания Южной Америки для устойчивого роста в ближайшие годы.

Ключевые выводы отчета

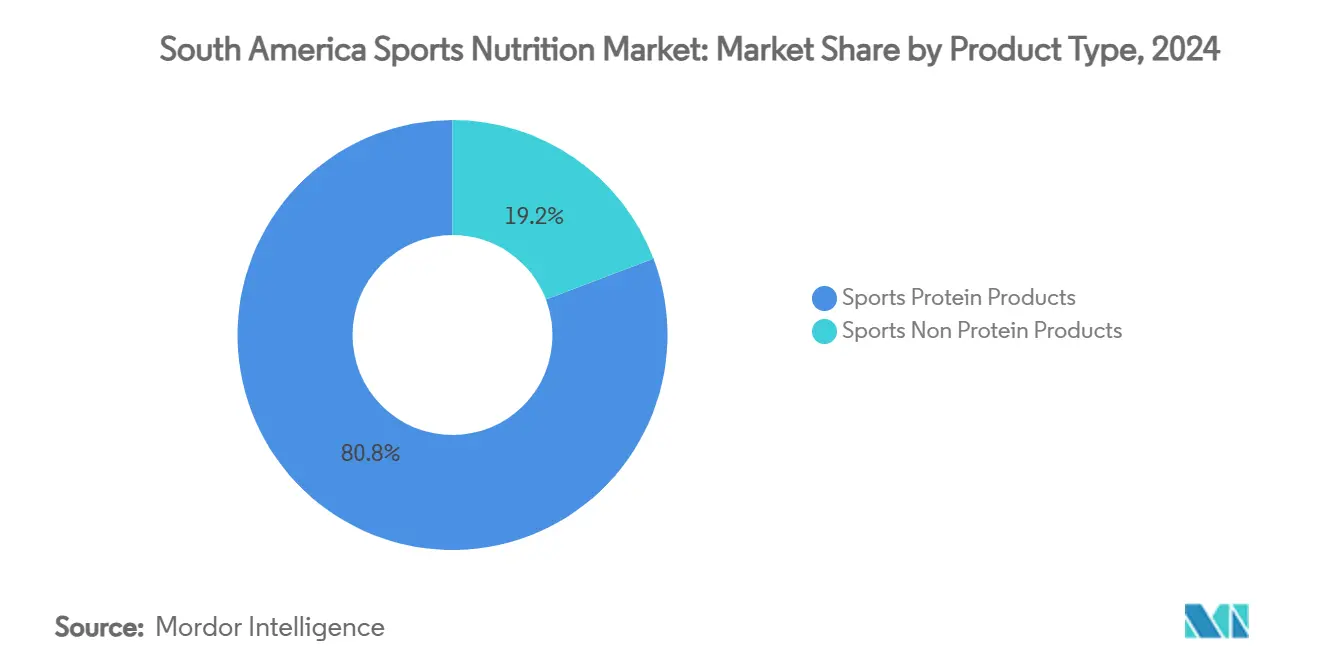

- По типу продукта спортивные белковые продукты лидировали с 80,78% доли рынка спортивного питания Южной Америки в 2024 году; прогнозируется, что небелковые продукты будут развиваться с совокупным годовым темпом роста 9,93% до 2030 года.

- По источнику белка предложения животного происхождения захватили 66,34% доли доходов в 2024 году, тогда как прогнозируется рост растительных альтернатив с совокупным годовым темпом роста 10,17% до 2030 года.

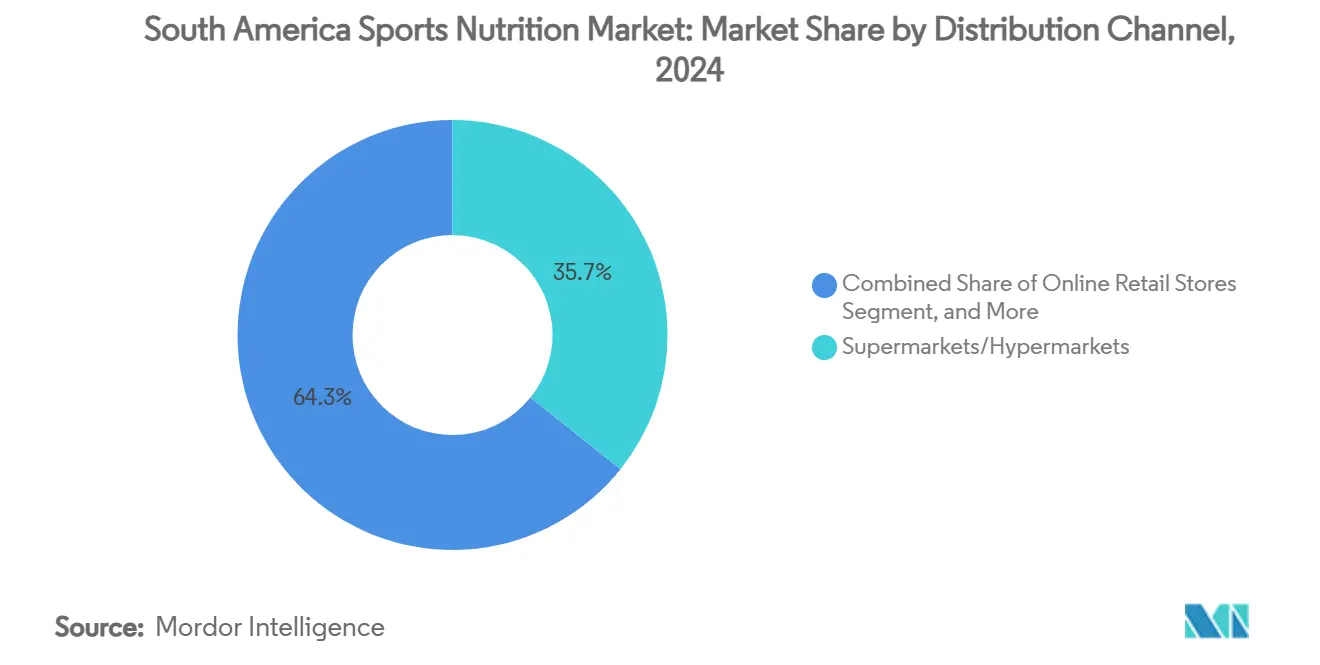

- По каналу распространения супермаркеты/гипермаркеты составили 35,74% размера рынка спортивного питания Южной Америки в 2024 году, и ожидается, что онлайн-продажи в розницу покажут совокупный годовой темп роста 10,38% между 2025-2030 годами.

- По географии Бразилия доминировала с 83,96% долей размера рынка спортивного питания Южной Америки в 2024 году, также регистрируя самый высокий совокупный годовой темп роста 9,25% на 2025-2030 годы.

Тенденции и аналитика рынка спортивного питания Южной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост городской фитнес-культуры | +2.10% | Бразилия, Аргентина, Чили | Среднесрочный период (3-4 года) |

| Повышение осведомленности о преимуществах спортивного питания среди спортсменов | +1.80% | Бразилия, Аргентина | Среднесрочный период (3-4 года) |

| Расширение спортивных мероприятий и марафонских гонок | +1.50% | Бразилия, Чили | Краткосрочный период (≤ 2 лет) |

| Персонализированные продукты спортивного питания | +2.30% | Бразилия, Аргентина | Долгосрочный период (≥ 4 лет) |

| Влияние социальных медиа на продвижение продуктов спортивного питания | +1.70% | Бразилия, Аргентина, Чили | Среднесрочный период (3-4 года) |

| Расширение электронной коммерции и специализированных магазинов питания | +1.90% | Бразилия, Аргентина | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Рост городской фитнес-культуры

Рост городской фитнес-культуры изменяет модели потребления на рынке спортивного питания Южной Америки. Рост членства в спортзалах в мегаполисах в три раза выше роста населения. Этот сдвиг создал потребительскую базу, которая отдает приоритет улучшению производительности над базовыми потребностями в питании, стимулируя повышенный спрос на продукты во всех сегментах. По данным Министерства туризма и спорта Аргентины в 2023 году, 50,1% опрошенных лиц были физически активными, что показывает взаимосвязь между профессиональными фитнес-практиками и использованием добавок [1]Источник: Министерство туризма и спорта Аргентины, "Национальное исследование физической активности и спорта 2023", www.argentina.gob.ar. Эта тенденция наиболее очевидна в юго-восточном регионе Бразилии, где высокая концентрация фитнес-центров и производственной инфраструктуры поддерживает как разработку продуктов, так и обучение потребителей.

Повышение осведомленности о преимуществах спортивного питания среди спортсменов

Растущая осведомленность о преимуществах спортивного питания среди спортсменов стимулирует рост рынка спортивного питания Южной Америки. Как профессиональные, так и любительские спортсмены все больше понимают важность специализированного питания для улучшения производительности, восстановления и общего здоровья. Расширение фитнес-центров, спортзалов и оздоровительных клубов по всему региону поддерживает эту тенденцию, поскольку эти учреждения активно продвигают такие продукты, как белковые добавки, энергетические напитки и батончики для питания, часто с руководством штатных диетологов. Фитнес-индустрия продолжает расширяться в ответ на потребительский спрос. Например, бразильская франшиза Smart Fit управляла 706 фитнес-клубами в Бразилии к концу 2023 года, показав увеличение на 11% по сравнению с 2022 годом. Кроме того, фитнес-инфлюенсеры в социальных медиа и создатели контента способствовали обучению потребителей и расширению рынка, особенно в развивающихся городских и полугородских рынках.

Расширение спортивных мероприятий и марафонских гонок

Расширение массовых спортивных мероприятий по всей Южной Америке генерирует значительные периоды концентрированного спроса, которые организации стратегически используют для внедрения продуктов и образовательных инициатив для потребителей. Согласно официальным данным Министерства туризма и спорта Аргентины, ходьба стала преобладающей формой физической активности в Аргентине в 2023 году, при этом 71,7% физически активных респондентов занимались этим упражнением. Бег и велоспорт заняли вторичные позиции с уровнем участия 55,4% и 49,2% соответственно. Распространение спортивных мероприятий способствует межкатегорийной разработке продуктов, поскольку организации формулируют комплексные решения, касающиеся подготовки перед мероприятием, поддержания во время мероприятия и требований восстановления после мероприятия, что приводит к увеличению потребительских расходов на спортивную деятельность.

Персонализированные продукты спортивного питания

Рынок персонализированного спортивного питания в Южной Америке демонстрирует значительное расширение из-за потребительского спроса на индивидуализированные диетические протоколы, соответствующие конкретным целям здоровья, генетическим составам и требованиям образа жизни. Повышенный акцент на превентивных мерах здравоохранения, распространенность медицинских состояний, связанных с образом жизни, и требования к оптимизированной спортивной производительности составляют основные движущие силы рынка. Профессиональные спортсмены и специалисты по фитнесу признают ограничения стандартизированных протоколов питания в удовлетворении их отличительных физиологических требований и целей производительности. Внедрение систем генетического анализа, устройств физиологического мониторинга и приложений управления питанием способствует предоставлению индивидуализированных диетических рекомендаций и протоколов оценки производительности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость, связанная со спортивным питанием | -1.20% | Аргентина, Чили, остальная часть Южной Америки | Краткосрочный период (≤ 2 лет) |

| Строгие регулятивные рамки | -1.50% | Бразилия, Аргентина | Среднесрочный период (3-4 года) |

| Экономическая нестабильность влияет на покупательную способность | -1.30% | Аргентина, Бразилия, Чили | Краткосрочный период (≤ 2 лет) |

| Ограниченная осведомленность потребителей в сельских и полугородских районах | -0.90% | Бразилия, Аргентина, остальная часть Южной Америки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость, связанная со спортивным питанием

Повышенная ценовая структура продуктов спортивного питания ограничивает проникновение на рынок за пределами состоятельных потребительских сегментов, особенно в Аргентине и Чили, где экономические условия снизили потребительскую покупательную способность. Импортируемые продукты сталкиваются с дополнительными финансовыми барьерами через тарифы и многоуровневые сети распространения, что приводит к более высоким розничным ценам по сравнению с отечественными альтернативами. Эта сегментация рынка привела к тому, что международные премиум-бренды сосредотачиваются на демографических группах с высоким доходом, в то время как отечественные производители используют конкурентные ценовые стратегии для захвата расширяющейся потребительской базы среднего класса. Следовательно, производители внедрили стратегические инновации в упаковке, включая одноразовые пакетики и уменьшенные объемы единиц, чтобы повысить доступность продукции для чувствительных к цене потребителей, сохраняя при этом прибыльность.

Строгие регулятивные рамки

Регулятивная среда спортивного питания в Южной Америке продолжает развиваться, при этом ключевые регулятивные органы внедряют более строгие требования. Национальное агентство санитарного надзора Бразилии (ANVISA) и Национальная администрация лекарств, продуктов питания и медицинских устройств Аргентины (ANMAT) усилили свой надзор за заявлениями о продуктах, безопасностью ингредиентов и требованиями к маркировке. Бразилия ввела RDC 839/2023 в декабре 2023 года, которая установила новые регулирования для новых ингредиентов и продуктов питания, влияя на процессы формулирования продуктов [2]Источник: Международная ассоциация адвокатов, "Одобрение RDC 839/2023 ANVISA", www.ibanet.org. Аргентина внедрила обязательный закон о предупредительной маркировке на передней части упаковки, который ограничивает маркетинговую деятельность и запрещает заявления о здоровье для продуктов с предупредительными этикетками, влияя на то, как компании спортивного питания сообщают о преимуществах продуктов. Различающиеся регулятивные требования в странах Южной Америки увеличивают операционные расходы и представляют вызовы для расширения рынка, особенно влияя на меньшие компании без специализированных регулятивных команд, при этом принося пользу более крупным многонациональным корпорациям с установленными регулятивными возможностями.

Сегментный анализ

Тип продукта: небелковые продукты набирают обороты

Рынок спортивного питания показывает значительный сдвиг в динамике продуктов, при этом прогнозируется рост небелковых продуктов с совокупным годовым темпом роста 9,93% (2025-2030). Хотя спортивные белковые продукты сохраняют доминирование на рынке с долей 80,78% в 2024 году, потребители расширяют свой питательный выбор за пределы белковых добавок. Растительные белки завоевывают долю рынка в традиционно доминируемом сывороточными белками сегменте, при этом 92% потребителей питания для производительности в Южной Америке сообщают об использовании продуктов растительного белка согласно данным Glanbia Nutritionals[3]Источник: Glanbia Nutritionals, "Тенденции велнеса в LATAM," glanbianutritionals.com.

Рынок показывает повышенный спрос на энергетические гели и креатиновый порошок, обусловленный растущей популярностью видов спорта на выносливость в регионе. Потребители предпочитают порошковые форматы из-за их экономической эффективности и гибких вариантов дозировки. Сегмент готовых к употреблению белковых напитков выигрывает от установленных сетей распространения напитков, особенно через обширную региональную инфраструктуру PepsiCo и Coca-Cola в распространении охлажденных продуктов.

Источник: растительные альтернативы бросают вызов доминированию животных

Продукты животного происхождения составляют 66,34% доли рынка в 2024 году, тогда как растительные альтернативы демонстрируют существенный потенциал роста, показывая прогнозируемый совокупный годовой темп роста 10,17% (2025-2030), превышающий общий темп роста рынка. Это расширение объясняется изменяющимися потребительскими предпочтениями и существенными инвестициями производителей в технологию растительного белка для улучшения вкусовых профилей и аминокислотного состава. Панамериканская организация здравоохранения (PAHO) признает значимость продуктов растительного происхождения в продвижении устойчивости и поддерживает практики устойчивых закупок для повышения доступности и доступности продуктов питания растительного происхождения.

Принятие растительных белков демонстрирует отличительные региональные различия, при этом Колумбия, Бразилия и Аргентина показывают существенное проникновение на рынок. Хотя отдельные растительные белки могут не достигать эквивалентности с животными белками в синтезе мышечного белка, тщательно сформулированные комбинации с дополняющими профилями аминокислот могут достигать сопоставимой эффективности. Этот технологический прогресс позволяет производителям разрабатывать продукты растительного происхождения, которые демонстрируют конкурентные преимущества как в показателях производительности, так и в параметрах устойчивости, тем самым привлекая экологически сознательных потребителей и спортивные группы населения.

По каналу распространения: супермаркеты лидируют, онлайн набирает обороты

Супермаркеты и гипермаркеты обеспечили 35,74% размера рынка спортивного питания Южной Америки в 2024 году, сохраняя лидерство через высокий поток посетителей, сильные ценовые акции и выдающиеся внутриходовые выкладки, которые поощряют импульсивные покупки. Их программы лояльности и расширяющиеся портфели частных торговых марок далее цементируют доверие покупателей, превращая еженедельные походы за продуктами в надежные случаи покупки белковых порошков, энергетических батончиков и продуктов гидратации.

Интернет-магазины образуют самый быстрорастущий канал, прогнозируемый к регистрации совокупного годового темпа роста 10,38% между 2025-2030 годами. Мобильно-ориентированные сайты, планы пополнения подписок и быстрая доставка последней мили повышают удобство, особенно во вторичных городах, где специализированные магазины остаются ограниченными. Бренды используют прямые потребительские порталы для сбора данных первой стороны, адаптации пакетных предложений и запуска ограниченных вкусов, которые вызывают социальное взаимодействие. Услуги клик-энд-коллект, направляемые через сети супермаркетов, замыкают петлю между цифровым открытием и физическим выполнением, усиливая омниканальный опыт, который поддерживает долгосрочную лояльность клиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Бразилия командует 83,96% рынка спортивного питания Южной Америки в 2024 году и демонстрирует самый высокий темп роста 9,25% совокупного годового темпа роста (2025-2030), влияя на региональные стратегии разработки продуктов и распространения. Это доминирование поддерживается обширной фитнес-инфраструктурой Бразилии, при этом данные Бразильской ассоциации спортзалов (ACAD Brasil) показывают высокую концентрацию фитнес-центров и производственных подразделений в Юго-Восточном регионе. Национальное агентство санитарного надзора Бразилии (ANVISA) внедрило RDC 839/2023 в декабре 2023 года, предоставляя структурированную основу для новых ингредиентов и продуктов питания, которая упрощает процесс регистрации. Это регулятивное обновление способствует инновациям, сохраняя стандарты безопасности потребителей, принося пользу компаниям, которые эффективно управляют требованиями соответствия.

Аргентина и Чили, хотя и меньшие рынки, имеют стратегическое значение с уникальными потребительскими моделями и регулятивными рамками. Сегмент спортивного питания в этих странах расширяется от ориентированных на спортсменов потребителей к общему населению, согласовываясь с более широкими тенденциями здоровья. Институт общественного здравоохранения Чили (ISP) применяет строгие регулирования, требующие разрешения на здравоохранение для добавок, создавая вызовы входа на рынок, которые приносят пользу установленным компаниям с регулятивными знаниями. Фитнес-сектор страны развивается, при этом Национальное исследование тенденций здоровья и фитнеса 2024 года Министерства спорта выделяет персональных тренеров, упражнения для похудения и сертифицированных профессионалов по упражнениям как ключевые тенденции, стимулирующие потребление спортивного питания.

Остальная часть Южной Америки, несмотря на свою текущую меньшую долю рынка, предлагает потенциал роста, поскольку осведомленность о фитнесе распространяется за пределы городских районов. Регион показывает возрастающее принятие здорового образа жизни, при этом продукты спортивного питания становятся интегрированными в ежедневные оздоровительные рутины, а не остаются исключительными для спортсменов. Платформы электронной коммерции являются существенными в расширении рынка в этих странах, решая традиционные ограничения распространения и предоставляя потребителям прямой доступ к международным брендам. Этот цифровой сдвиг улучшает образование рынка и принятие продуктов, особенно в регионах с ограниченным присутствием специализированной розницы.

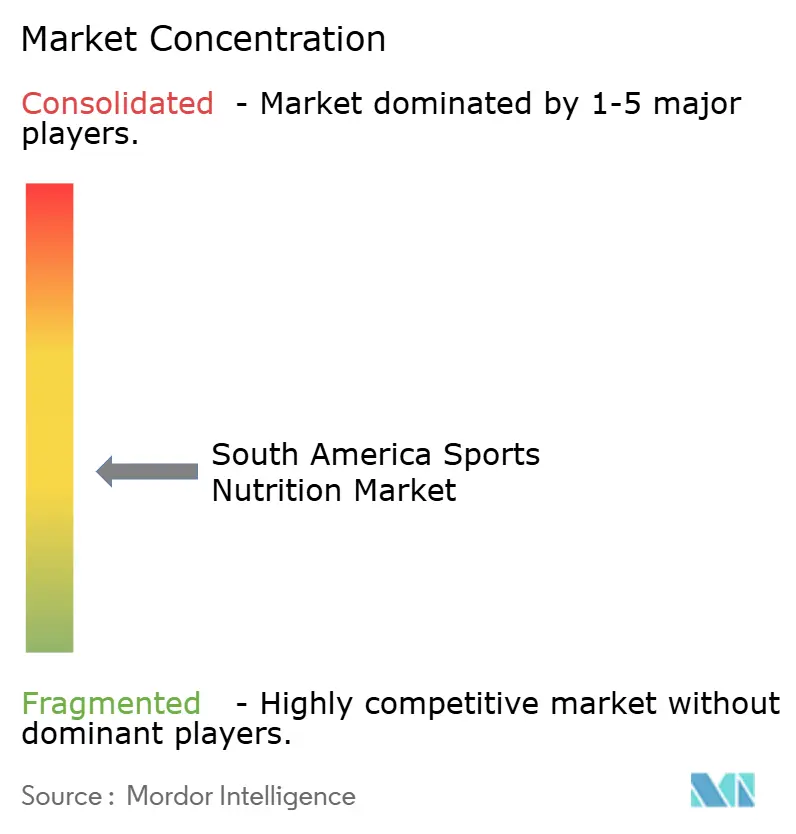

Конкурентный ландшафт

Рынок спортивного питания Южной Америки демонстрирует умеренно фрагментированную структуру, при этом компании конкурируют через специализацию белков, возможности распространения и инновации продуктов. Глобальные корпорации, такие как PepsiCo, Coca-Cola и Nestlé S.A., используют свои обширные сети распространения и маркетинговые ресурсы для достижения массовых потребителей. Тем временем специализированные компании, такие как Glanbia и Abbott, нацеливаются на ориентированные на производительность сегменты с научно сформулированными продуктами.

Сегмент белков показывает наиболее интенсивную конкуренцию, где компании дифференцируют себя через качество ингредиентов, биодоступность и инновации вкусов. Рыночные возможности возникают на пересечении спортивного питания и связанных категорий, включая функциональные продукты питания, персонализированное питание и устойчивые продукты.

Продукты растительного происхождения представляют значительный потенциал роста, особенно через безсахарные белковые напитки, которые сочетают преимущества производительности с соображениями здоровья. С игроками, сосредоточенными на технологических инвестициях, это лежит в основе конкурентного переформирования. Подписочная электронная коммерция, персонализационные движки, управляемые CRM, и автоматизация производства улучшают отзывчивость к микросегментам. Игроки, неспособные интегрировать циклы данных в исследования и разработки, рискуют потерять релевантность в эволюционирующей цепочке создания стоимости индустрии спортивного питания Южной Америки.

Лидеры индустрии спортивного питания Южной Америки

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Nestlé S.A.

-

Glanbia, Plc

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Nutrex представила свой первый продукт функционального питания на Фестивале спорта Арнольда в Бразилии. Компания предлагает два вкуса - Шоколадный брауни и Печенье со сливками - при этом каждый батончик 50 г содержит 13 г белка.

- Июль 2024: NotCo представила Not Shake Protein, линейку обогащенных белком спортивных напитков. Линейка продуктов включает специальные вкусы, включая Банановые блинчики с корицей и Клубника с финиками, наряду с традиционными вариантами, такими как шоколад, кофейная карамель и ваниль с кокосом.

- Апрель 2024: MuscleTech, глобальный производитель добавок спортивного питания, установил стратегическое производственное и маркетинговое партнерство с Trust Group для облегчения расширения своего рынка в Бразилии.

- Март 2024: Glanbia запустила платформу прямых продаж потребителям в Бразилии, включающую алгоритм для предоставления персонализированных рекомендаций продуктов. Эта инициатива направлена на улучшение покупательского опыта для бразильских потребителей путем предложения адаптированных предложений, основанных на их предпочтениях и потребностях.

Область отчета о рынке спортивного питания Южной Америки

Продукты спортивного питания - это продукты питания и добавки, предназначенные для поддержки конкретных питательных потребностей спортсменов и активных людей, направленные на улучшение производительности, восстановления и общего здоровья. Рынок спортивного питания Южной Америки сегментирован по типу продукта, источнику, каналу распространения и географии. По типу продукта рынок сегментирован на спортивные белковые продукты и спортивные небелковые продукты. По источнику рынок сегментирован на животного происхождения и растительного происхождения. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, аптеки/магазины здорового питания, интернет-магазины и другие каналы распространения. По географии рынок сегментирован на Бразилию, Чили, Аргентину и остальную часть Южной Америки. Для каждого сегмента размер рынка и прогнозы выполнены на основе стоимости (в млн долларов США).

| Спортивные белковые продукты | Порошок | Сывороточный и казеиновый порошок |

| Порошок растительного белка | ||

| Другой порошок спортивного белка | ||

| Готовый к употреблению белок | ||

| Белковые/энергетические батончики | ||

| Спортивные небелковые продукты | Энергетические гели | |

| Порошок BCAA | ||

| Креатиновый порошок | ||

| Другие спортивные небелковые продукты |

| Животного происхождения |

| Растительного происхождения |

| Супермаркеты/Гипермаркеты |

| Аптеки/Магазины здорового питания |

| Интернет-магазины |

| Другие каналы распространения |

| Бразилия |

| Чили |

| Аргентина |

| Остальная часть Южной Америки |

| По типу продукта | Спортивные белковые продукты | Порошок | Сывороточный и казеиновый порошок |

| Порошок растительного белка | |||

| Другой порошок спортивного белка | |||

| Готовый к употреблению белок | |||

| Белковые/энергетические батончики | |||

| Спортивные небелковые продукты | Энергетические гели | ||

| Порошок BCAA | |||

| Креатиновый порошок | |||

| Другие спортивные небелковые продукты | |||

| По источнику | Животного происхождения | ||

| Растительного происхождения | |||

| По каналу распространения | Супермаркеты/Гипермаркеты | ||

| Аптеки/Магазины здорового питания | |||

| Интернет-магазины | |||

| Другие каналы распространения | |||

| По географии | Бразилия | ||

| Чили | |||

| Аргентина | |||

| Остальная часть Южной Америки | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка спортивного питания Южной Америки?

Рынок спортивного питания Южной Америки оценивается в 1,25 млрд долларов США в 2025 году.

Какая страна лидирует в расходах на спортивное питание в Южной Америке?

Бразилия командует 83,96% региональных доходов и также является самой быстрорастущей страной рынка с совокупным годовым темпом роста 9,25% до 2030 года.

Завоевывают ли растительные белки позиции у сыворотки в Южной Америке?

Да. Прогнозируется рост растительных альтернатив с совокупным годовым темпом роста 10,17%, быстрее любого другого источника белка - благодаря улучшенным вкусовым профилям и привлекательности устойчивости.

Насколько велика электронная коммерция в региональных продажах добавок?

Онлайн-розница уже составляет 35,74% доходов категории и прогнозируется к расширению с совокупным годовым темпом роста 10,38%, что делает её ведущим каналом роста.

Последнее обновление страницы: